名義預金の最新裁決事例(平成28年~令和2年)まとめ 相続専門税理士の所感付き!

- 名義預金の判定は総合的な事実認定で行われる

- 預金原資の出所と口座管理者が判定の核心

- 贈与契約書があっても名義預金と認定されるケースあり

- 生前に名義人が自由に使える状態だったかがポイント

- 税務調査で指摘されやすい論点なので事前対策が重要

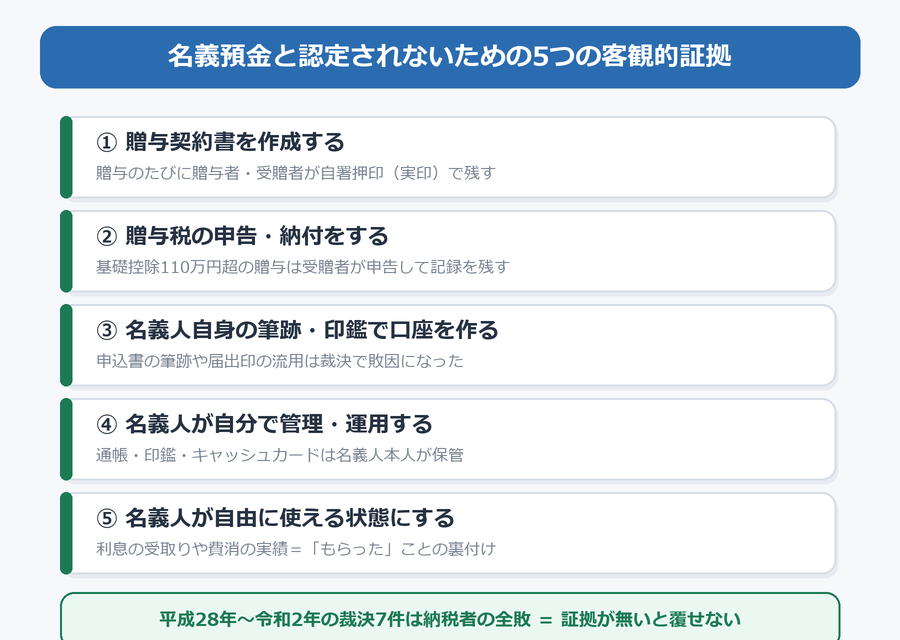

- 平成28年〜令和2年の裁決7件はすべて納税者の敗訴

「家族名義の預金を相続財産に含めるべきか」は、相続税の税務調査で最も争いになりやすい論点のひとつです。

名義預金かどうかの判定基準は法律や通達には書かれておらず、過去の裁判例・裁決事例から読み解くしかありません。

この記事では、平成28年から令和2年までの5年間に国税不服審判所で争われた名義預金の裁決事例7件を、相続専門税理士の所感付きでまとめました。

結論から言うと、7件すべてで納税者が敗訴しています。

「どこで負けたのか」を知ることが、最も確実な生前対策になります。

名義預金の基本的な判断基準については名義預金の判断基準を参照してください。

他の年代の裁決事例は次の2本にまとめています。

名義預金を相続財産に含めるかどうかの判断は、相続税の調査経験の差がそのまま結果に出る論点です。

失敗しない税理士の選び方と、無料相談をうまく使うコツは次の2本にまとめています。

7つの裁決事例の一覧(すべて納税者の敗訴)

まずは7件の全体像です。

| 裁決日 | 審判所 | 名義 | 主な争点 | 結論 |

|---|---|---|---|---|

| 令和1年9月10日 | 関東信越 | 妻名義 | 妻の固有財産か(原資か管理か) | 納税者の負け |

| 平成31年4月19日 | 広島 | 被相続人名義(逆名義預金) | 相続人が預けた固有財産といえるか | 納税者の負け |

| 平成29年8月2日 | 東京 | 配偶者名義 | 生活費の贈与が成立していたか | 納税者の負け |

| 平成29年7月5日 | 東京 | 相続人の妻・その親族名義 | 一覧表による贈与・介護報酬の成否 | 納税者の負け |

| 平成28年12月12日 | 広島 | 子供名義 | 亡父からの生前贈与の成否 | 納税者の負け |

| 平成28年11月8日 | 関東信越 | 子供名義 | 贈与の成立(筆跡・届出印が決め手) | 納税者の負け |

| 平成28年4月20日 | 東京 | 被相続人名義(逆名義預金) | 専業主婦の妻名義財産の帰属 | 納税者の負け |

7件に共通する敗因を裏返すと、名義預金と認定されないために生前にやっておくべきことは次の5つに集約されます。

贈与契約書の具体的な作り方は贈与契約書の書き方を参照してください。

それでは、各事例を見ていきましょう。

令和1年9月10日 関東信越国税不服審判所 非公開裁決事例

誰の名義?

妻名義

裁決事例要旨

請求人らは、被相続人(本件被相続人)の妻である請求人(請求人妻)名義の預金(本件預金)について、請求人妻固有の財産が原資であること、請求人妻が本件被相続人と共同で管理・運用していたことなどを理由に、本件被相続人の相続財産ではない旨主張する。しかしながら、一般に、夫婦間において、妻が夫の財産を管理・運用していたとしても何ら不自然ではないから、この点を殊更に重視することはできないし、当審判所が認定した金員の流れなどに照らせば、本件被相続人に帰属する同人名義の預金口座から引き出された金員が本件預金の原資であったといえることなどを考慮すれば、本件預金は、本件被相続人の相続財産であると認められる。

結論

納税者の負け

相続専門税理士角田の所感

妻名義の預金が被相続人の財産に帰属すると認定された典型的な名義預金論点の事例。

夫婦間の預金の管理は妻がやることが一般的であるため妻名義の預金については管理運用を誰がやっていたということよりも原資のほうが重視される。

本件も預金の管理は妻だったが、原資が被相続人であったため被相続人の財産に含めるべきとの結論となった。

平成31年4月19日 広島国税不服審判所 公開裁決事例

誰の名義?

被相続人名義(逆名義預金論点)

裁決事例要旨

請求人は、亡母名義の預貯金(本件預貯金)について、請求人が亡母(本件被相続人)に預けた金員を原資として運用し形成されたものであり、請求人の固有財産である旨主張する。しかしながら、①本件預貯金の名義は、いずれも本件被相続人であること、②本件被相続人が、各口座を開設し、各金融機関への届出住所等の変更手続を行い、各口座で使用された印鑑を管理していたと認められること、③本件被相続人が負担すべき公租公課等が口座振替により支払われていること及び④本件預貯金の金融機関の窓口での入出金手続は本件被相続人によりされているなどからすれば、各口座の管理運用は本件被相続人が行っていたと認められる。また、⑤本件各預貯金の原資は、大部分が本件被相続人の別の預金、共済の満期金、公的年金等であること、⑥請求人の主張の根拠となる証拠は、請求人の答述しかなく、他にこれを裏付ける証拠は存在しないことを考え併せれば、本件預貯金は請求人の固有財産ではなく、本件被相続人に帰属する相続財産であると認められる。

結論

納税者の負け

相続専門税理士角田の所感

通常の名義預金の論点とは若干趣が異なり、被相続人名義の預金について逆名義預金(被相続人名義の預金を実質的には被相続人以外の預金と主張すること)と請求人が主張したが、結果的に被相続人名義の預金は名義通り被相続人の財産であると認定された。

名義も管理も原資も被相続人であったと認定されているため、客観的な証拠がない限りは納税者の勝ち目はほぼない。

平成29年8月2日 東京国税不服審判所 非公開裁決事例

誰の名義?

配偶者名義

裁決事例要旨

請求人らは、本件被相続人の配偶者名義の預金(本件預金)について、①夫婦間において生活費が配偶者の口座に入金された場合には贈与として当該預金は口座名義人の預金となる、②相続税法第21条の3《贈与税の非課税財産》第1項第2号の趣旨からしても、3億円近い流動資産を保有していた本件被相続人の贈与時の資力などに鑑みれば、1,000万円程度の額は通常の生活費といえるなどとして、本件預金は、本件被相続人から配偶者に対して、通常必要と認められる生活費として贈与済みの財産であって相続財産ではない旨主張する。しかしながら、相続財産である預貯金等の帰属については、一般的にはその名義人に帰属するのが通常であるが、預貯金等については別の名義への預け替えが容易にできることから、単に名義人が誰かという形式的事実のみにより判断するのではなく、その原資となった金員の出捐者、その管理、運用の状況、贈与の事実の有無等を総合的に勘案してその帰属を判断するのが相当であると解される。そして、本件預金については、①その出捐者は被相続人であること、②本件預金に係る口座(本件預金口座)の管理は実質的に被相続人が行っていたと認められること及び③本件預金口座の性格が振替口座(本件被相続人からの生活費を一旦受け取るための口座)としての機能を有していたにすぎないことなどを総合考慮すると、本件預金は、被相続人に帰属する財産であると認めるのが相当である。

結論

納税者の負け

相続専門税理士角田の所感

配偶者名義の預金が被相続人の預金と認定された事例。

納税者は夫婦間の贈与が成立したと主張していたが、贈与ではなく単なる預金の名義変更であり、原資が被相続人であるから名義が配偶者でも被相続人の財産とすべきと認定された。

贈与契約書や贈与税申告等の客観的な証拠がない場合には夫婦間の贈与を主張するのは難しいであろう。

平成29年7月5日 東京国税不服審判所 非公開裁決事例

誰の名義?

相続人の妻及びその妻の親族名義

裁決事例要旨

請求人は、被相続人(本件被相続人)が署名、押印した贈与に関する一覧表(本件一覧表)に基づき行われた、本件被相続人から請求人の妻の親族(本件親族)に対する贈与は有効な贈与契約に基づくものであるから、本件被相続人から本件親族の口座へ移動した預金は、被相続人に帰属する財産でない旨、また、請求人の妻が被相続人の介護報酬として被相続人の口座から引き出した金額(本件引出金)については、請求人の妻に帰属する旨主張する。しかしながら、本件被相続人から本件一覧表に基づいて本件親族に対する贈与の事実は認められず、本件親族の口座の預金等は、被相続人に帰属する財産であり、また、本件引出金について、本件被相続人と請求人の妻の間に介護料の支払に関する合意があったとは認められないことから、被相続人に帰属する財産である。

結論

納税者の負け

相続専門税理士角田の所感

贈与に関する一覧表?に基づく親族への資金移動が贈与と認められなかった事例。詳細は要旨からだと不明だが、当該一覧表が客観的な証拠としては薄かったと想定される。

被相続人と各親族ごとの個別の贈与契約書だったら違う結論だったかも。

また相続人の妻に対する介護料名目の資金移動も否認されている。介護の実態が伴っていないと判断されたのだろう。

平成28年12月12日 広島国税不服審判所 非公開裁決事例

誰の名義?

子供名義

裁決事例要旨

請求人は、請求人等名義の預金(本件預金)は、請求人の母である被相続人の相続財産ではなく、請求人が亡父から生前に贈与されたものであり、また、本件預金の管理に関しても、被相続人に対し本件預金の継続手続を包括的に委任していたにすぎない旨主張する。しかしながら、本件預金について、①亡父から相続人に対する贈与に係る契約書は作成されておらず、その他これを証する書類の存在も認められないこと、②亡父の預金等の財産は、その生前に被相続人に大半を移転していたこと、③預金先の金融機関の選定や預替えの判断は被相続人が行っていたこと、④相続人は、いずれも本件預金又はその原資について、贈与税の申告や納税を行っていないことなどからすると、本件預金又は原資が亡父から贈与されたと認めることはできず、被相続人の相続財産であると認められる。

結論

納税者の負け

相続専門税理士角田の所感

相続人が以前死亡した父(本件被相続人は母)から贈与を受けた預金と主張したがそれが認められなかった事例。

既に亡くなっている父から贈与を主張するにはそれなりの客観的な証拠(贈与契約書や贈与税申告書等)がないと相続人の固有財産と認められるのは難しいだろう。口頭でも贈与は成立するが履行が済んでいなければ贈与はいつでも取り消しできる。すなわち、名義だけが子供に移っていたとしてもその子供名義の預金を母が管理していたら履行が済んでいないと認定されてしまう。

平成28年11月8日 関東信越国税不服審判所 公開裁決事例

誰の名義?

子供名義

裁決事例要旨

請求人らは、被相続人の子P3らの名義の各定期預金(本件各預金)は、その一部については被相続人からの贈与資金等で設定した旨、その他についてはP3の自己資金で設定した旨主張する。しかしながら、①被相続人の配偶者(P2)は、被相続人の生前、被相続人の財産を管理しており、被相続人と相談しながら、銀行の手続や保険の加入の手続を行うなどしていたところ、被相続人及び請求人らの各名義の預貯金口座においては、出金された金員を別の者の名義の預貯金口座に入金したものが複数存在すること、②本件各預金の定期預金申込書の筆跡の大半はP2のものであり、使用された印鑑も大半は被相続人名義の預貯金口座の届出印と同一の印鑑であること及び③本件各預金の大半は、本件相続が開始した後に解約され、P2名義口座へ入金されたことなどが認められる。以上の事実に照らせば、本件各預金は被相続人の財産を管理してきたP2が一貫して管理及び運用してきたものといえ、本件各預金の大半が最終的にP2名義口座へ入金されるに至ったことを踏まえると、その原資が既に被相続人から贈与された資金等で構成されているとは考え難く、本件各預金の名義人が贈与税の申告をしていないこと及び請求人らの主張を裏付ける契約書等も存しないことを併せ考慮すると、被相続人からの贈与の事実があったと認めることはできない。また、本件各預金の一部についてP3が自己資金で設定した旨主張するが、①P3は被相続人の事業を手伝ってきたものの、生活費等の名目で金員を受け取っていたにすぎないこと、②P3は、本件相続の開始時において多額の財産を有していることからすると、P3が当該財産以外にも自己資金を有していたとは到底考え難く、これら各預金についても被相続人が出捐したと認めるのが相当である。そうすると、本件各預金の原資は、いずれも被相続人が出捐したものと認められるから、本件各預金は、本件相続に係る相続財産であると認められる。

結論

納税者の負け

相続専門税理士角田の所感

子供名義の定期預金について贈与が成立していないと認定された事例。

贈与が成立しているかしていないかの判断要素について勉強になる事例である。

審判所は、当該定期預金の申込時の筆跡(名義人でなく配偶者の筆跡だった)、届出印(名義人の印鑑でなく被相続人の他の口座の印鑑を流用していた)等の客観的な証拠により贈与は成立していないと認定している。

贈与契約書なし、贈与税申告なし、申込時の筆跡が名義人でない、届出印も被相続人の印鑑を使用、納税者が負けるための要素がすべて詰まっているような事例である。実務でもこのようなことを検証しながら贈与成立の有無を検討すべき。

平成28年4月20日 東京国税不服審判所 非公開裁決事例

誰の名義?

被相続人名義(逆名義預金論点)

裁決事例要旨

請求人は、亡父の妻である被相続人(本件被相続人)名義の財産が専業主婦だった本件被相続人に帰属するか否かの判断は、所得の源泉のみで判断すべきであるので、亡父の生前に本件被相続人名義で預入等されていた預貯金等(本件預貯金等)は、全て亡父に帰属していた亡父の相続財産であり、かつ、本件被相続人と請求人との間で分割を了していないから、その2分の1は請求人に帰属する旨主張する。しかしながら、財産の帰属を認定するに当たっては、財産の名義、財産の原資を誰が負担しているか、財産取得の意思決定をし、その手続を実際に行っていたのは誰か、その管理又は運用による利得を収受していたのは誰かという点などの諸要素、その他名義人と実際に管理又は運用をしている者との関係等を総合考慮してすべきものと解されている。これを本件についてみると、本件預貯金等については、①その名義がいずれも本件被相続人であること、②夫婦間において、互いに自己の名義の財産が自己に帰属するとの認識の下に、本件被相続人が中心となって管理及び運用を行っていたこと、③亡父の相続の開始後の本件被相続人と請求人の行動が、かねてより財産の帰属を名義で区分していたこと、④その利息等は、本件被相続人が利得していたことを併せれば、本件預貯金等の多くが亡父の原資により構成されていたことなどの事情を踏まえても、亡父の相続の開始直前において、本件被相続人に帰属する財産であったと認めるのが相当である。そして、亡父の相続の開始直前から本件被相続人の相続の開始に至るまでの間、本件被相続人名義の財産に、本件被相続人以外の者に帰属する財産は混入していないから、通じて、本件預貯金等は本件被相続人に帰属するものであったと認められる。

結論

納税者の負け

相続専門税理士角田の所感

一次相続(父の相続)で母名義の預金の帰属を確定せず、また遺産分割もしないで二次相続(母の相続)が発生してしまい当該母名義の財産の帰属について争いが生じた事例。

この判断は税務署のご都合主義がよく現れている典型例。

仮に、一次相続で相続税申告をして母名義の預金を含めていなかったら母名義は父の預金として相続財産に含めるべきと税務署は主張しただろう。

これに対し、本件二次相続では母名義は原資でなく管理を重視して母が管理していたのだから母の財産に該当するとの認定がされた。

納税者としては納得がいかないだろう。非公開裁決のため詳細は不明だが相続専門税理士としてもこの結論には納得できない。

名義預金の裁決事例に関するよくある質問

Q. 裁決事例の原文は誰でも読めますか?

A. 公開裁決は国税不服審判所のホームページ「公表裁決事例集」で全文を読めます。非公開裁決は要旨のみが書籍や税務データベースで紹介されており、全文は公開されていません。

Q. 税務調査で名義預金と指摘されたらどうすればよいですか?

A. 指摘に納得できる場合は修正申告を行います。その際は過少申告加算税(原則10%)や延滞税がかかり、仮装・隠蔽と認定されると重加算税(35%)になります。納得できない場合は更正処分を受けたうえで不服申立てを検討します。

Q. 裁決に至るまでの不服申立ての流れを教えてください。

A. 処分の通知を受けた日の翌日から3か月以内に、税務署長への再調査の請求または国税不服審判所への審査請求を行います。審判所の裁決にも不服がある場合は、裁決を知った日の翌日から6か月以内に訴訟を提起できます。

Q. 何年も前に家族名義にした預金なら時効で課税されませんか?

A. されません。名義預金は贈与が成立していない=被相続人の財産のままなので、贈与税の時効(原則6年)はそもそも進行しません。何十年前に名義を変えた預金でも、相続発生時に相続財産として課税対象になります。

Q. 専業主婦の妻が貯めた「へそくり」も名義預金になりますか?

A. 原資が夫の収入であれば名義預金と認定される可能性が高いです。ただし帰属は原資だけでなく管理・運用や費消の実態を含めた総合判断であり、本記事の平成28年4月20日裁決のように管理状況を重視して名義人の財産と認定された例もあります。

まとめ|裁決事例から学ぶ名義預金対策

平成28年から令和2年の裁決7件は、すべて納税者の敗訴でした。

争いになってから「贈与だった」と主張しても、客観的な証拠がなければまず覆りません。

審判所の判断の決め手は一貫して「原資を出したのは誰か」「管理・運用していたのは誰か」の2点です。

これから対策するなら、贈与契約書・贈与税申告・名義人自身による管理という形で、贈与の証拠を生前に残しておくことに尽きます。

家族名義の預金を相続財産に含めるかどうか迷ったら、申告前に相続税の調査実務に詳しい税理士へ相談してください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00