【相続税申告】手許現金(直前引出、タンス預金等)の評価を徹底解説

- タンス預金などの手許現金も相続税の課税対象(金額にかかわらず申告が必要)

- 相続税の税務調査で指摘されやすい財産ベスト3の一つ

- 亡くなる直前に預金を引き出しても、相続財産から除外できない

- 過去の預金履歴・収入・自宅調査から、タンス預金は税務署に把握される

- 故意に隠すと重加算税(35%・40%)や刑事罰のリスクがある

みなさんこんにちは。

相続税専門の税理士法人トゥモローズです。

タンス預金や金庫の中の現金などの「手許現金」は、相続税がかかるのか、税務署にばれるのか、気になる方が多いテーマです。

結論からいうと、手許現金は金額にかかわらず相続税の課税対象で、隠しても税務署に把握される可能性が非常に高い財産です。

本記事では、相続専門の税理士が、手許現金(タンス預金・直前引出し)の相続税の扱い・バレる理由・ペナルティ・対策まで、図解でわかりやすく解説します。

動画で知りたい人は下記YouTubeをご視聴ください。

目次

手許現金(タンス預金)とは|相続税の課税対象

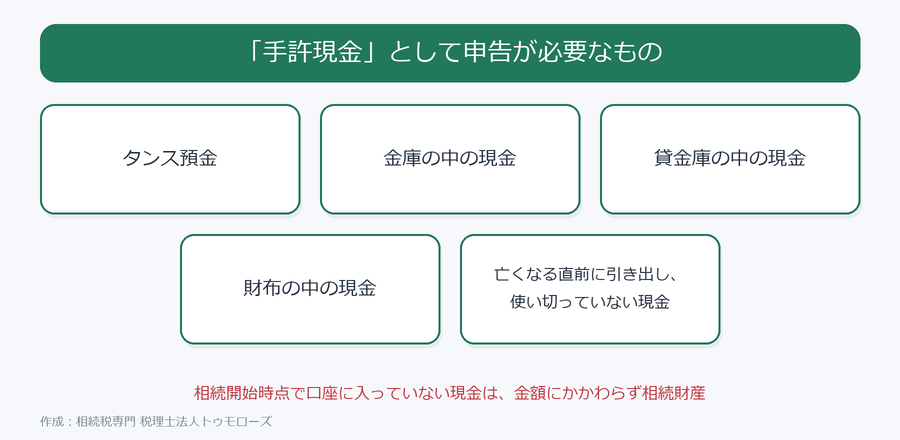

手許現金(手元現金)とは、相続開始時点で預金口座に入っていない、手持ちの現金のことをいいます。

具体的には、タンス預金、金庫の中の現金、貸金庫の中の現金、財布の中の現金、亡くなる直前に引き出した現金などが該当します。

よくある誤解が、「預金の残高証明書に載っていない現金には相続税がかからない」というものです。

これは誤りです。

残高証明書に記載がなくても、相続開始時点で存在した現金は手許現金として相続税の対象になります。

たとえば亡くなる直前に多額の現金を引き出しても、その分は手許現金として相続財産に含めなければなりません。

なぜ手許現金は相続税で問題になるのか

相続税の【2026年最新】相続税の税務調査をわかりやすく徹底解説!で指摘を受けやすい財産のベスト3は、①名義預金、②生前贈与、③手許現金だと、実務上強く感じます。

手許現金は、現金という性質上、記録に残りにくく、相続人も把握しきれずに申告から漏れやすいのが特徴です。

だからこそ税務署も重点的にチェックし、指摘につながりやすいのです。

名義預金については名義預金とは?相続税の対象になる判断基準と税務調査対策を徹底解説で、申告で漏れやすい財産全体については相続税申告で漏れやすい財産ベスト10|税務調査で指摘されないための対策【2026年】でくわしく解説しています。

タンス預金はなぜ税務署にバレるのか

タンス預金は預貯金と違って記録に残らないため、相続のときに税務署にばれずに相続税を抑えられる、と考える人がいるかもしれません。

しかし、その考えはすぐに捨てるべきです。

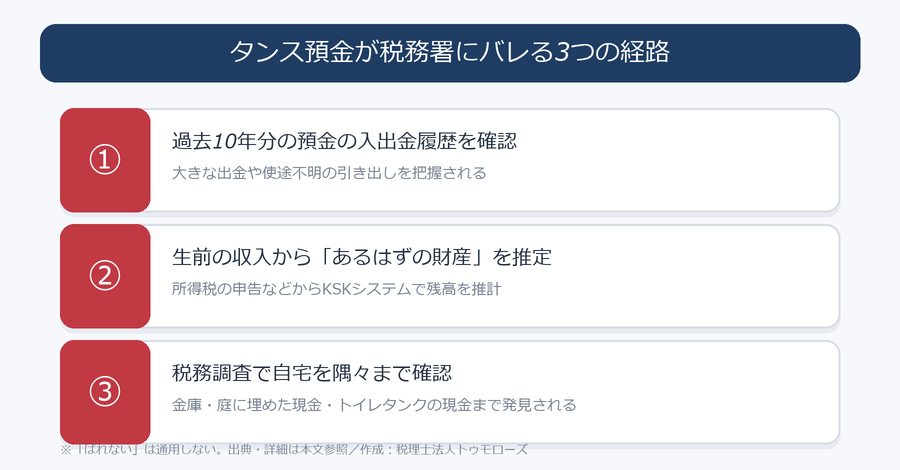

タンス預金は、主に次の3つの経路から税務署に把握されます。

第一に、税務署は過去10年程度の預金の入出金履歴をくまなく確認します。

まとまった出金や使途のはっきりしない引き出しがあれば、その行方を追われます。

第二に、税務署は被相続人の生前の収入(所得税の申告などで把握)から、「亡くなった時点でこのくらいの財産はあるはず」という残高を推計しています。

申告された財産がその推計より明らかに少なければ、タンス預金などを疑われます。

第三に、相続税の税務調査では自宅を隅々まで確認します。

過去の公表事例では、庭に埋められた現金やトイレのタンクに隠された現金までしっかり見つかっています。

これら複数の方向から調べられるため、タンス預金はすぐにばれてしまいます。

バレる仕組みのさらに詳しい解説はタンス預金バレると資産半減?最大40%の罰金ペナルティをご覧ください。

バレたときのペナルティ(重加算税35%・40%)

タンス預金があると知りながら故意に申告しなかった場合は、本来の相続税に加えて、もっとも重いペナルティである重加算税が課されます。

重加算税の税率は、過少申告のときは35%、無申告のときは40%です。

さらに、悪質な財産隠しと判断されれば、相続税法違反として刑事罰を受ける可能性もあります。

加算税・延滞税のしくみは相続税のペナルティ 加算税、延滞税の税率と計算方法 かからないケースもあり?!で解説しています。

なお、納税は国民の義務であり、ばれる・ばれないという次元の問題ではありません。

相続財産は、亡くなった方やその祖先が築いてきたものです。

それを故意に隠して相続税を逃れることは、結局は大きなリスクを負うことになります。

正しく申告することが、相続人を守る一番の方法です。

直前引出し|亡くなる直前に引き出した現金

直前引出しとは、亡くなる直前に預金口座から引き出した現金のことです。

これは悪意なく相続財産から漏れてしまうことが多い項目です。

亡くなると口座が凍結されるため、葬式費用や当座の支払いに備えて事前に引き出しておくのは自然なことです。

しかし、相続税の預貯金の評価は「亡くなった時点の残高」に基づくため、亡くなる前に引き出した分を相続財産に含めないと、その分だけ相続税を逃れることになってしまいます。

そこで、引き出した現金のうち、亡くなった時点までに使い切っていない金額を「手許現金」として相続財産に計上します。

なお、葬式費用に充てた分は、別途その葬式費用を債務控除として差し引けます。

直前引出しについても、悪質なケースでは厳しく認定されます。

次は国税不服審判所の裁決事例です。

関東信越国税不服審判所 平成30年4月24日裁決

請求人らは、被相続人が相続開始の前日に定期貯金を解約して受領した金員について、費消又は第三者に手交されたものだから相続開始時点で存在せず相続財産とならないと主張した。しかし、受領から相続開始までがおよそ1日と短いこと、高額資産の購入契約書・領収証などの使途を示す書類がないこと、預け入れや債務弁済の事実もないこと、短期間で費消するような趣味もないことなどから、被相続人が痕跡を残さず費消したとは考えにくいと判断された。結果として、この金員は相続開始時点で被相続人が自宅で保管していた相続財産と認められた。

相続税には原則として推計課税がなく、現金の現物が見つからなければ課税できないのが大原則です。

それでも上記の裁決では、現金が見つからなくても、解約した定期預金相当額に相続税が課税されました。

つまり、どこに隠しても無駄だということです。

亡くなる前後の預金引き出しについて、相続税申告や遺産分割の具体的な扱いは死亡前後に預金を引き出した場合の相続税申告と遺産分割でくわしく解説しています。

タンス預金・手許現金の相続税対策

手許現金で大切なのは、奇をてらった対策ではなく、正しく把握して申告することです。

まずは生前のうちに、手元の現金や金庫・貸金庫の中身を家族と共有し、把握できる状態にしておきましょう。

そのうえで、現金が多くて相続税が心配な場合は、生前贈与や生命保険の活用といった正攻法の対策が有効です。

現金が多い場合の対策は【現金の相続税は高い?】現金が多い場合の相続税対策を解説!を、新札発行とタンス預金の関係は【2024年新札発行】タンス預金はどうなる?! 相続のときトラブルにをご覧ください。

よくある質問(FAQ)

Q. いくらまでのタンス預金なら申告しなくてよいですか?

A. 金額にかかわらず申告が必要です。

少額であっても、相続開始時点で存在した現金は手許現金として相続財産になります。

「少しだから大丈夫」という基準はありません。

Q. 亡くなる直前に葬式費用として引き出したお金も相続財産になりますか?

A. 亡くなった時点で使い切っていない残りの分は、手許現金として相続財産に計上します。

実際に葬式費用に使った分は、別途その葬式費用を債務控除として差し引けます。

Q. タンス預金の正確な金額がわからない場合はどうすればよいですか?

A. 過去の預金の引き出し履歴や生前の収入などから、わかる範囲で合理的に計上します。

税務署も同様に推計して指摘してくるため、不明な場合こそ相続専門の税理士に相談するのが安全です。

Q. 2024年の新札発行で、古いお札のタンス預金は使えなくなりますか?

A. 旧札も引き続き使えます。

ただし、まとまった旧札を両替・入金する際に金融機関や税務署に把握される可能性があります。

くわしくは【2024年新札発行】タンス預金はどうなる?! 相続のときトラブルにをご覧ください。

Q. 配偶者がへそくりで貯めたタンス預金は、誰の相続財産になりますか?

A. そのお金の原資が被相続人(亡くなった人)の収入であれば、名義や保管者が配偶者でも被相続人の相続財産とされる可能性があります。

これは名義預金と同じ考え方です。くわしくは名義預金とは?相続税の対象になる判断基準と税務調査対策を徹底解説をご覧ください。

まとめ|タンス預金は隠さず正しく申告を

タンス預金などの手許現金は、金額にかかわらず相続税の課税対象です。

過去の預金履歴・収入・自宅調査から税務署に把握されるため、隠しても重加算税や刑事罰のリスクを負うだけです。

直前引出しのように悪意なく漏れやすい項目もあるので、手元の現金は早めに把握し、正しく申告することが大切です。

判断に迷う場合は、相続専門の税理士に相談することをおすすめします。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00