【絵画の相続税評価額の計算方法】正しい算出方法を解説!

「亡くなった被相続人が絵画をもっているが相続財産になるのか分からない」

「絵画の評価額ってどうやって調べるの?」

「売却したときには税金がかかるのか、その場合の課税関係は?」

絵画が相続財産にある場合、このような悩みを抱えてしまうのではないでしょうか。

結論から言うと、絵画の財産性や評価額については「専門家に評価を依頼すること」です。

有名な画家の絵画の価値は数百万、数千万になることも珍しくありません。

相続税評価額は、原則的に被相続人が亡くなった時の「時価」で求めることになります。

「購入価格がこれぐらいだから」という理由で曖昧に相続税評価額を見積もってしまうと「実は評価が倍になっていた」ということもあります。

そこで、ここではどういった手順で絵画の相続税評価を行うかについて詳しくご紹介いたします。この記事を読んでいただくことで絵画の相続税評価方法について知ることができますので、ぜひお付き合いください。

目次

絵画は相続税の申告対象となる

相続税の計算では、被相続人が保有していた絵画についても不動産や有価証券などと同様に相続税の申告対象になり、他の財産と合算して相続税額の計算を行います。

絵画の評価額は「専門家の鑑定評価等」による

絵画は時価評価(市場価格)により相続税評価額を算定します。

絵画の市場価値は刻一刻と変わっていくため、相続人が絵画に精通している場合でも適正な金額を算出することは難しいでしょう。

美術年鑑に販売参考価格が記載されているような絵画であっても、よほど著名な画家でなければその販売参考価格と市場価格は大きく異なることもあります。絵画は流通量や希少性によって価格が変動するため、根拠をしっかりと提示できる「絵画の専門家による鑑定評価」が確実な方法です。

専門家の鑑定評価額=精通者意見価額

絵画などの美術品の相続税評価額の計算方法は、国税庁通達により「精通者意見等を参考にするなど、合理的かつ簡易な方法で評価して差し支えない」と規定されています。

(出典:国税庁ホームページ)

精通者意見等を参考にした価格(精通者意見価額)とは、美術商などの絵画の専門家が鑑定した評価額のことを言います。

専門家へ鑑定を依頼し、相続税申告書の鑑定書を添付することで、信頼性のある相続税評価額の根拠を示すことが可能です。

精通者意見価額の依頼先

精通者意見価額の依頼先には、次のような美術商で鑑定評価を受け付けています。

依頼先一覧

| ・本郷美術骨董館 | https://www.hongou.jp/ |

| ・東京美術倶楽部 | https://www.toobi.co.jp/index.html |

| ・株式会社獏 | https://www.baku-art.co.jp/ |

| ・藝品館 | https://geihinkan-kottou.com/ |

| ・翠波画廊 | https://www.suiha.co.jp/ |

| ・俵屋美術 | https://www.tawaraya.chikusa.nagoya.jp/index187.html |

| ・絵画骨董買取プロ | https://www.aojc.co.jp/ |

| ・㈱日税ビジネスサービス | http://www.nichizei.or.jp/service/f06.html |

| ・有限会社アート・紀元 | https://www.art-kigen.jp/about/ |

| ・花田美術 | https://www.hanada-gallery.co.jp/ |

鑑定評価にかかる費用

鑑定評価については、無料で査定評価を出してもらえる依頼先もあります。

しかし、査定した鑑定額について、証明書を発行する場合には費用がかかります。依頼先にもよりますが、おおよそ一点当たり5千円~数万円の鑑定料が必要でしょう。

鑑定する絵画の数が多い場合は、鑑定料だけでかなりの金額になることもあります。

高額な絵画については、しっかりと鑑定評価を依頼し、鑑定書を相続税申告書に添付することをお勧めします。

相続税申告期限までに売却した場合には実際の売却価額による

絵画の相続税評価額は「時価(市場価格)」が原則です。専門家の鑑定評価は精通者意見価額として利用することができますが、相続財産である絵画を実際に相続申告期限までに売却した場合には、その売却価格を相続税評価額として申告することができます。

これは「売買実例価額」による評価方法です。実際に売却を行っていますので「売却価格=時価」となり、取引価格による時価を相続税評価額として認められると考えられます。相続税申告書には、絵画を売却した際の領収書(売買契約書)など、実際にいくらで売却したか分かる資料の添付が必要です。

少額な絵画は家財一式としてまとめて申告する

絵画の数が多いと、鑑定料だけでもかなりの金額になってしまいます。

そのため、実務上では、重要性の低い絵画については、他の家庭用財産とまとめて「家庭用財産一式」として相続財産に記載するケースもあります。

重要性の低い絵画については様々な解釈がありますが、おおむね5万円程度であれば家庭用財産一式に含めて問題ないと考えられます。その場合、家具や家電などと同様の取扱いになります。

重要文化財など特定の美術品には「納税猶予の制度」がある

所有している美術品が重要文化財に認定されるような貴重なものであり、その美術品を美術館(博物館法に規定されるもの)に寄託している場合で、寄託した人が亡くなった場合には、一定の条件により美術品の相続税評価額のうち80%に対応する相続税の納税を猶予する「特定の美術品に係る相続税の納税猶予制度」があります。

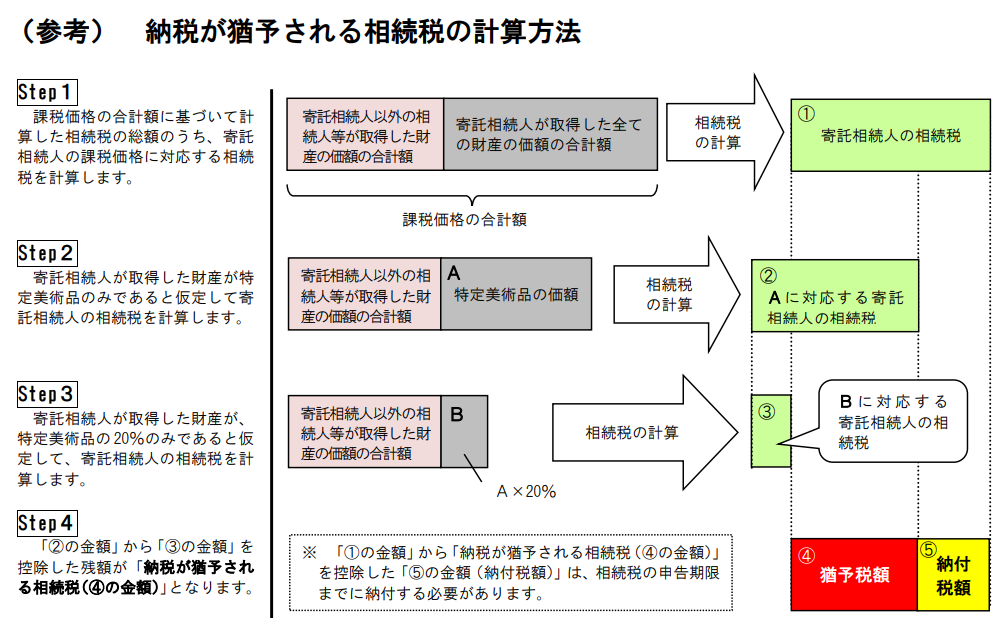

納税猶予の計算方法

納税猶予の計算方法は次の4つのステップで行います。

(出典:国税庁)

納税猶予終了後に納税となる場合

納税猶予は、相続税の申告書の提出期限の翌日から3年を経過する日までに所轄の税務署に「継続届出書」を提出することで納税猶予が継続されます。

しかし、次の要件に該当した場合には猶予されている相続税と利子税を納付しなければなりません。

①寄託相続人が特定美術品を譲渡した場合

②特定美術品が滅失(一定の災害による滅失を除きます。)し、又は寄託先美術館において亡失し、若しくは盗み取られた場合

③特定美術品に係る寄託契約の契約期間が終了した場合

④特定美術品に係る認定保存活用計画の認定が取り消された場合

⑤特定美術品に係る認定保存活用計画の計画期間が満了した日から4か月を経過する日において認定保存活用計画に記載された特定美術品について新たな認定を受けていない場合

⑥特定美術品について、重要文化財の指定が解除された場合又は登録有形文化財の登録が抹消された場合

⑦寄託先美術館について、登録の取消し等がされた場合

納税猶予終了後に免除となる場合

納税猶予中に次のようなことが発生した場合、税務署に免除届出書及び一定の書類を提出することにより、納税が猶予されている相続税の納付が免除されます。

①寄託相続人が死亡した場合

②特定美術品を寄託先美術館の設置者に贈与した場合

③特定美術品が一定の災害により滅失した場合

絵画を寄付する場合

絵画の相続評価額が高額であり、相続税の負担が大きい場合は「絵画を寄付する」ことも1つの方法です。

美術品の寄付には次の2つの方法があり、相続税の課税関係が異なります。

被相続人が遺言により寄付する場合

1つ目は「被相続人が遺言により寄付する場合」です。

遺言により寄付する相手を指定するため、寄付者は被相続人になります。寄付の相手が国、地方公共団体、公益法人である場合は、原則的に相続税は課税されません。

ただし、寄付の相手先が株式会社である場合には、相続税ではなく受贈益として法人税が課税されることになります。

寄付の相手が個人や任意団体である場合は、原則的に財産を受け取った者に相続税が課税されることになります。

ただし、公益事業などを行っている団体などへの寄付については、相続税が非課税になる場合もあります。

遺言で寄付をすると相続税が非課税に!?(相続と寄付の関係 遺贈寄付編)

相続人が相続財産を寄付する場合

続いて、遺言書ではなく、財産を相続した「相続人が相続した絵画を寄付する場合」です。

この場合、一度相続人が財産を取得し、寄付を行うため、寄付者は相続人になります。

相続財産の一部を特定の相手先に寄付した場合には、寄付した財産を相続財産に含めなくてよい特例があります。

特定の相手先とは「寄附した先が国、地方公共団体、教育や科学の振興などに貢献することが著しいと認められる公益を目的とする事業を行う特定の法人」です。

相続人がこれらの相手先に相続財産である絵画を寄付した場合には、寄付したことを証明できる一定の書類を相続税申告書に添付することにより、寄付した絵画については非課税となります。

また、特定の相手先への寄付は、所得税の寄付金控除に該当しますので、所得税の寄付金控除を受けることが可能です。

相続財産の寄付をすれば相続税と所得税が非課税に!?(相続と寄付の関係 相続財産寄付編)

Q&A

Q. 絵画が相続財産にある場合は相続税申告が必要ですか?

A.絵画と他の相続財産を含めた相続税評価額が基礎控除を上回った場合に相続税申告が必要です。

相続税の基礎控除額は3,000万円+(600万円×相続人の数)で算出します。

絵画を含めた相続財産の評価額が基礎控除を超えると相続税申告が必要になります。詳しくはこちらをご覧ください。

Q. 財産性がある絵画を申告に含めなかった場合に税務署にバレますか?

A.バレる場合も十分考えられます。

税務署は、通帳の履歴などにより高価な買い物を把握することができます。

また、百貨店の外商などとも通じているため、高価な絵画についてはバレる可能性が高いです。

また、相続税の税務調査は、被相続人が生前に住んでいた自宅で行われるケースがほとんどです。

自宅で行われる調査により、判明してしまうケースも多くあります。

Q.絵画を売却した場合には税金がかかりますか?

A.売却をした場合には「譲渡所得」として所得税が課せられます。

絵画を相続し、売却した場合で利益が出ている場合は、譲渡所得(総合課税)として所得税の確定申告が必要です。

ただし、絵画1点の価格が30万円以下であれば生活用動産として非課税となります。

譲渡所得(総合課税)の計算では、売却した絵画を5年超保有していたかどうかによって、短期譲渡所得と長期譲渡所得に区分されます。この保有期間は被相続人が保有していた期間と合算します。

譲渡所得(総合課税)の計算式は、次の算式によって計算されます。

収入金額-(※1取得費+譲渡費用)-特別控除50万円=※2譲渡所得(総合課税)

※取得費とは、絵画を購入した時の価格です。相続で取得した場合は、被相続人が購入した価格を引き継ぎます。購入価格が不明の場合は、収入金額の5%として計算されます。

また、相続税申告期限から3年以内に売却した場合は、相続税額の一部を取得費に加算することができる「取得費加算の特例」があります。

譲渡所得(総合課税)は、他の総合課税の所得と合算して所得税の税額を計算します。短期譲渡所得の場合は上記の計算式で求めた譲渡所得の全額、長期譲渡所得の場合は上記の計算式で求めた譲渡所得の1/2が課税対象になります。

まとめ

絵画は相続の対象として「精通者意見価額」により評価を行います。この「精通者意見価額」は美術商などの専門業者に査定を依頼し、鑑定評価書を出してもらい申告書に添付します。

特に高価な財産性のある絵画は鑑定評価が必要になります。鑑定評価にはある程度の時間を要しますので、早めに準備を行いましょう。

相続専門の税理士に依頼する場合には、提携の鑑定先を持っていますのでスムーズに鑑定評価を進めることもできます。

また、高価な絵画がある場合には、納める相続税額も多いため、納税資金に気を付けなければなりません。納税猶予をはじめ納税資金対策を行うためには、相続に詳しい専門家に相談されることをお勧めします。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00