相続税の基礎控除とは?計算方法と非課税ラインを早見表付きで解説【2026年】

- 相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で計算する

- 遺産総額が基礎控除以下なら相続税は0円、申告も原則不要

- 法定相続人の数え方(相続放棄・養子の制限)を間違えると申告漏れのリスクあり

相続税の基礎控除とは、相続税がかかるかどうかのボーダーラインとなる「非課税枠」のことです。

亡くなった人の遺産総額がこの基礎控除以下であれば、相続税は一切かかりません。

この基礎控除があるため、相続税を実際に納めている人の割合は日本全国で約10.4%(令和6年分・国税庁「令和6年分 相続税の申告事績の概要」)に達し、初めて10%を超えました。

つまり、亡くなった方の約10人に1人は相続税の申告が必要な時代です。

しかし、基礎控除の計算で「法定相続人の数」を間違えると、本来不要だった申告が必要になったり、逆に申告漏れとなって税務署から指摘を受けるケースもあります。

この記事では、相続専門税理士法人トゥモローズ(年間申告実績約350件)が、基礎控除の計算方法から法定相続人の数え方、遺産総額の求め方まで、パターン別にわかりやすく解説します。

相続税の基礎控除の計算式は「3,000万円+600万円×法定相続人の数」

相続税の基礎控除は、次の算式で計算します。

この算式で重要なのが「法定相続人の数」です。

法定相続人が何人になるかで基礎控除額が大きく変わります。主なパターンの早見表は以下のとおりです。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

たとえば、亡くなったのが父で相続人が母と長男の2人であれば、基礎控除は3,000万円+600万円×2人=4,200万円です。

父の遺産総額が4,200万円以下なら相続税はかからず、原則として申告も不要ということになります。

法定相続人の数え方を間違えると基礎控除額が変わり、相続税がかかるかどうかの判定そのものを誤ることになるため、以下で詳しく確認していきましょう。

「法定相続人」は相続税独自の概念|民法の「相続人」とは一致しないケースがある

「法定相続人」とは、相続税の計算で使われる独自の概念です。基本的には民法上の相続人と同じですが、一致しないケースが3つあります(後述)。

まずは基本となる民法の相続人の仕組みを押さえ、その後に相続税独自のルールを確認します。

民法の「相続人」の基本ルール

配偶者は常に相続人になる

亡くなった方の配偶者(夫または妻)は、必ず相続人となります。

配偶者以外の相続人には順位がある

配偶者以外の相続人には、次の優先順位が定められています。

第2順位:父母・祖父母=直系尊属

第3順位:兄弟姉妹(兄弟姉妹が先に亡くなっている場合は甥姪)

上の順位の相続人がいれば、下の順位の人は相続人にはなれません。

相続人の全体像について詳しくは、相続が発生したら誰が「相続人」なの?意外と知らない法定相続人の範囲と相続分をご参照ください。

【事例で確認】相続人の判定

亡くなった人:父

家族:母、長男

相続人は、母と長男の2人

母は配偶者として常に相続人です。長男は第1順位の子として相続人になります。仮に父の両親や兄弟姉妹がいても、第1順位の相続人がいるため相続人にはなれません。

亡くなった人:兄(生涯独身、子なし)

親族:弟、妹(両親は既に死亡)

相続人は、弟と妹の2人

配偶者・子(第1順位)がおらず、両親(第2順位)も亡くなっているため、第3順位の兄弟姉妹が相続人となります。

代襲相続とは?|相続人が先に亡くなっていた場合

代襲相続とは、本来の相続人が被相続人より先に亡くなっていた場合に、その相続人の子が代わりに相続する制度です。

パターン①:子が先に亡くなっていた場合

父が被相続人で、長男と長女が相続人となるはずでしたが、父より先に長男が亡くなっていました。

この場合、長男に子(父からみれば孫)がいれば、その孫が長男に代わって代襲相続人となります。

子→孫→曾孫→玄孫…と、代襲は何代でも続きます(再代襲)。

パターン②:兄弟姉妹が先に亡くなっていた場合

3人兄弟の末っ子Cが亡くなりました。Cは生涯独身で子もなく、両親も既に死亡。兄弟は兄Aと姉Bですが、BはCより先に亡くなっています。Bには娘D(Cの姪)が1人いました。

この場合、DがBの代襲相続人となります。相続人は兄Aと姪Dの2人です。

なお、兄弟姉妹の代襲は甥・姪の一代限りです。子の場合のような再代襲はありません。

相続放棄では代襲相続は発生しない

代襲相続が発生するのは、相続人の死亡・欠格・廃除の場合に限られます。

相続放棄をした場合には代襲相続は発生しません。

上記パターン①で長男が死亡ではなく相続放棄をした場合、長男の子(孫)は代襲相続人にはなれず、相続人は長女のみとなります。

代襲相続について詳しくは、代襲相続とは?対象となる相続人の範囲や、代襲が発生するときの要件をご紹介をご参照ください。

相続人になれない場合|相続欠格と相続廃除

相続欠格とは、被相続人を殺害したり遺言書を偽造したりするなど、重大な非行があった場合に法律上当然に相続権を失う制度です。

相続廃除とは、被相続人への虐待や重大な侮辱があった場合に、被相続人が家庭裁判所に請求して相続権を剥奪する制度です。生前または遺言で行います。

欠格・廃除により相続権を失った者に子がいる場合は、代襲相続が発生します。

相続欠格について詳しくは、相続欠格とは?5つの欠格事由と具体例、相続廃除との違いを徹底解説をご参照ください。

相続廃除について詳しくは、相続廃除とは?要件と手続きを徹底解説をご参照ください。

相続人の確認方法は、相続人は戸籍で確認を!相続人を確定するためのマニュアルを解説をご参照ください。

法定相続情報一覧図を使えば相続手続きが簡単になります。詳しくは【相続手続きが簡単に!】法定相続情報一覧図の書き方・必要書類・取得方法をご参照ください。

相続税の「法定相続人」が民法の「相続人」と異なる3つのケース

基本的に民法の相続人=相続税の法定相続人ですが、以下の3つのケースでは扱いが異なります。

②養子の数の制限

③胎児がいる場合

①相続放棄があっても法定相続人の数は変わらない

民法上、相続放棄をした者は「はじめから相続人でなかった」とみなされます。

一方、相続税の計算では、相続放棄がなかったものとして法定相続人の数を数えます。

これが民法の相続人と相続税の法定相続人の最も大きな違いです。

被相続人:父 相続人:母、長男、二男

二男が相続放棄した場合

| 民法上 | 相続税上 | |

|---|---|---|

| 相続人の数 | 2人(母・長男) | 3人 (放棄がなかったものとする) |

| 基礎控除 | ― | 4,800万円(減額されない) |

この場合は納税者に有利に働きます。しかし、放棄により相続順位が変わるケースでは不利になることもあります。

たとえば、子1人だけが相続人の場合に子が放棄すると、民法上は兄弟姉妹10人が相続人となります。しかし相続税では放棄がなかったものとして法定相続人は1人のまま。基礎控除は3,600万円で据え置きとなり、9,000万円にはなりません。

この規定は、亡くなった後の放棄によって基礎控除の計算が変動することを防止する趣旨と考えられます。

相続放棄と相続税の関係について詳しくは、【2026年最新】相続放棄と相続税の関係|節税効果・計算への影響を徹底解説をご参照ください。

②養子がいる場合は法定相続人の数に制限がかかる

民法では養子の数に制限なく相続人になれますが、相続税では基礎控除の計算上、養子の数に制限があります。

制限がなければ養子を増やすほど基礎控除が膨らみ、租税回避が可能になってしまうためです。極端な話、養子を100人にすれば基礎控除は3,000万円+600万円×100人=6億3,000万円となってしまいます。

| 実子の有無 | 養子のカウント上限 |

|---|---|

| 実子あり | 養子は1人まで |

| 実子なし | 養子は2人まで |

実子がある場合の具体例

相続人:母、長男(実子)、養子A、養子B

民法上の相続人は4人ですが、相続税上は養子が1人に制限されるため法定相続人は3人、基礎控除は4,800万円となります。

なお、養子Aと養子Bのどちらがカウントから外れるかは問題にならず、民法上はどちらも各1/6の法定相続分を有します。あくまで相続税計算上の数の制限です。

実子がない場合の具体例

相続人:母、養子A、養子B、養子C

民法上の相続人は4人ですが、養子は2人まで算入可能なので、法定相続人は3人(母+養子2人)、基礎控除は4,800万円です。

養子でも「実子とみなす」3つのケース

次の養子は実子として扱われ、上記の数の制限を受けません。

②配偶者の連れ子を養子にした場合

③代襲相続人である孫養子

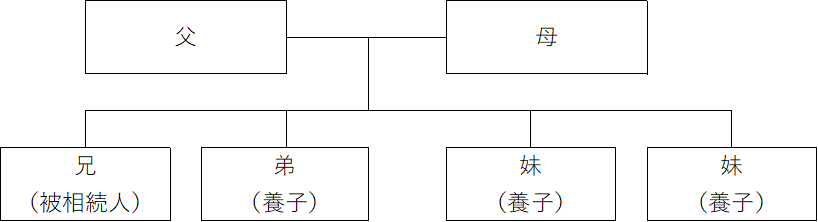

兄弟姉妹相続で全員が養子の場合

被相続人が兄(生涯独身・子なし)で、相続人が弟(養子)と妹2人(養子)の計3人だった場合、基礎控除の法定相続人は3人でOKです。

兄弟姉妹として相続する場合は、その兄弟姉妹が養子であっても上記の数の制限はかかりません。

養子縁組を活用した相続税対策について詳しくは、【養子縁組で相続税対策】パターンごとのトラブル対処法を紹介をご参照ください。

③胎児がいる場合

被相続人が亡くなった時点でまだ生まれていない胎児がいるケースです。

| 取扱い | |

|---|---|

| 民法 | 胎児はすでに生まれたものとみなす |

| 相続税 | 申告書提出時に出生していなければ法定相続人に含めない |

なお、申告後に出生した場合は更正の請求により基礎控除額等を修正することが可能です。

基礎控除額をパターン別にシミュレーション

相続人がいない場合

被相続人が一人っ子で、配偶者も子もおらず、両親も既に亡くなっているケースです。

基礎控除は3,000万円(法定相続人0人)です。

相続人がいない場合は、遺産は「特別縁故者(内縁の配偶者、療養看護に努めた者など)」に分与される可能性があります。

特別縁故者の相続税の申告期限は、通常の「死亡を知った日の翌日から10か月以内」ではなく、「財産分与を受けたことを知った日の翌日から10か月以内」となりますのでご注意ください。

相続人不存在の場合の詳しい手続きは、相続人がいない場合の遺産手続き完全ガイド【相続人不存在】をご参照ください。

特別縁故者の相続税については、特別縁故者の相続税とは?基礎控除・計算方法・申告まで徹底解説をご参照ください。

相続放棄があった場合

相続放棄があった場合でもその放棄がなかったものとして法定相続人の数をカウントします。

子の一人が放棄したケース

相続人:母、長男、二男

二男が放棄

民法上の相続人は母と長男の2人になりますが、相続税上の法定相続人は放棄がなかったものとして3人のままです。

基礎控除は4,200万円に減額されず、4,800万円のままです。

親が放棄したケース

相続人:母(父は以前死亡)

被相続人の兄弟は7人

母が相続放棄

民法上の相続人は五男の兄弟7人になります。

しかし基礎控除は放棄がなかったものとして計算するため3,600万円のままです。放棄後の民法上の相続人の数で計算すると7,200万円になりますが、そうはなりません。

このように、放棄がなかったものとする規定が納税者不利に働くケースもあることを理解しておきましょう。

養子がいる場合

亡くなった人に養子がいる場合には、法定相続人の数に下記の制限が生じます。

1. 被相続人に実子がある場合:養子は1人までカウント

2. 被相続人に実子がない場合:養子は2人までカウント

■ 実子がある場合

被相続人:父

相続人:母、長男(実子)、養子A、養子B

民法上の相続人は4人ですが、相続税上の養子は1人に制限されるため法定相続人の数は3人。基礎控除は4,800万円となります。

養子Aがカットされたのか養子Bがカットされたのかは関係なく、相続税計算上1人と考えるだけです。養子Aも養子Bも民法上の法定相続分である1/6の財産をもらう権利はあります。

■ 実子がない場合

被相続人:父

相続人:母、養子A、養子B、養子C

民法上の相続人は4人ですが、相続税上の養子は2人に制限されるため法定相続人の数は3人。基礎控除は4,800万円となります。

実子とみなす場合

下記の養子については、実子とみなしますので上記の養子の数の制限は受けません。

①特別養子縁組による養子

②配偶者の連れ子を養子にした場合

③代襲相続人である孫養子

第三順位(兄弟姉妹)相続の養子

被相続人が兄(生涯独身で子なし)で相続人が弟(養子)と妹(養子)と妹(養子)だったとします。父と母は既に亡くなっています。

この場合の基礎控除計算上の法定相続人は3人でOKです。兄弟姉妹相続の場合には、その兄弟が養子であっても制限はかかりません。

基礎控除と比較する遺産総額の求め方

基礎控除だけ理解できたとしても、基礎控除を超えているかどうかを比較する遺産総額が計算できなければ、相続税がかかるかどうかを適切に判定できません。

遺産総額は、現金預金、不動産、有価証券、生命保険、名義預金、生前贈与等の財産から借入金、未払金、葬式費用等の債務をマイナスして計算します。

主な財産の評価方法は下記のとおりです。

現金預金

現金や預金は亡くなった時点の残高を集計します。

現金とは預金に預けられていない手許の現金で、亡くなる直前に引き出した現金、タンス預金、貸金庫内の現金等を集計します。

手許現金の詳しい解説は、【相続税申告】手許現金(直前引出、タンス預金等)の評価を徹底解説を参照してください。

預金については、まずは通帳の亡くなった日の残高を集計してみてください。通帳に記載されていない定期預金等がある場合には銀行に亡くなった日の残高証明書を発行してもらいましょう。

なお、亡くなる前後に預金を引き出している場合は注意が必要です。詳しくは死亡前後に預金を引き出した場合の相続税申告と遺産分割をご参照ください。

不動産

不動産とは土地や建物ですが、土地については相続税上の評価方法が決まっていて路線価等で計算することとなります。

土地評価の詳しい解説は、相続税の土地評価 申告で使えるすべての方法をわかりやすく徹底解説をご参照ください。

なお、土地の評価に密接に関係する小規模宅地等の特例(一定の要件を満たした土地の評価額を最大80%減額できる制度)があります。

この特例を適用するためには申告が必要となるので、特例適用により基礎控除以下となったとしても申告自体は必要です。ただし、相続税はゼロになります。

小規模宅地の特例の詳しい解説は、小規模宅地等の特例をわかりやすく解説! 相続した土地にかかる相続税を最大80%減額を参照してください。

建物については亡くなった年の固定資産税評価額にて評価します。毎年5月頃に役所から送られてくる固定資産税の課税明細書を確認しましょう。

建物評価の詳しい解説は、家屋(建物)の相続税評価額を徹底解説をご参照ください。

有価証券

有価証券とは、上場株式、投資信託、債券等の金融資産のことです。原則として亡くなった時点の時価が有価証券の評価額となります。

有価証券の評価の詳しい解説は、相続税申告 有価証券(上場株式、債券、投資信託)、ゴルフ会員権等の評価方法と調査方法をご参照ください。

上場株式等の遺産分割の注意点は、上場株式、投資信託等の遺産分割と証券口座の相続手続きの注意点まとめをご参照ください。

生命保険

生命保険は民法上の遺産には該当しませんが、相続税上は遺産に含めなければいけない財産です。遺産でないのに遺産とみなされるため「みなし相続財産」といいます。

生命保険には「500万円×法定相続人の数」の非課税枠が基礎控除とは別に設けられています。

生命保険の詳しい解説は、生命保険金にかかる相続税 非課税枠と注意点を完全解説を参照してください。

生命保険を活用した節税対策は、【生前対策には生命保険が効果的】生命保険で節税する方法を詳しく解説!もあわせてご参照ください。

名義預金

名義預金とは亡くなった人名義の預金ではなく、亡くなった人の配偶者、子、孫名義の預金で亡くなった人の遺産に含めなければならない預金のことをいいます。

名義預金は税務調査で最も指摘されやすい項目の一つです。

名義預金の詳しい解説は、名義預金とは?税務調査で指摘されないために意義と対策を徹底解説を参照してください。

名義預金かどうかの判定フローチャートは、【必見】相続税の名義預金の判定方法とフローチャートをご参照ください。

生前贈与

亡くなる前の一定期間内の暦年贈与や、相続時精算課税贈与の一部は、遺産総額に加算しなければなりません。

■ 暦年贈与の加算期間

・改正前(2023年12月31日以前の贈与):死亡前3年以内の贈与が加算対象

・改正後(2024年1月1日以降の贈与):死亡前7年以内に段階的に延長

※延長された4年分(死亡前4~7年)については総額100万円を控除可能

※経過措置あり。2031年1月1日以降の相続から完全に7年分が加算対象

■ 相続時精算課税贈与の改正

・2024年1月1日以降の精算課税贈与には年110万円の基礎控除が創設

・基礎控除内の贈与は相続財産に加算不要、贈与税の申告も不要

通帳や贈与税申告書で適切に把握しましょう。

生前贈与加算の詳しい解説は、【令和6年の贈与から】亡くなる前7年以内の贈与は相続税の対象へをご参照ください。

相続時精算課税制度の詳しい解説は、相続時精算課税制度をわかりやすく徹底解説をご参照ください。

暦年贈与と精算課税のどちらが有利かは、暦年贈与と精算課税はどちらが有利?フローチャートで解説!をご参照ください。

債務・葬式費用

財産からマイナスする借入金、未払金、葬式費用等の債務も適切に把握しましょう。

債務の詳しい解説は、【相続税申告】債務控除をわかりやすく徹底解説を参照してください。

葬式費用の詳しい解説は、葬式費用で相続税の節税! 項目ごとに控除可否を一覧表示を参照してください。

相続税の基礎控除と遺産総額の把握は申告義務の判定で最重要

相続税の基礎控除は、「3,000万円+600万円×法定相続人の数」で計算します。

法定相続人の数には種類や順位が決められていて、判断を誤ると基礎控除の計算も間違えてしまい、無申告となってしまうケースもありますので注意が必要です。

さらに重要なのがこの基礎控除と比較する遺産総額の計算です。名義預金の判定や生前贈与の加算(令和5年度税制改正で7年に延長)など、遺産総額の正確な計算は一般の方にはなかなか難しいのが実情です。

年間約350件の相続税申告を手がける相続専門チームが、遺産総額の概算から申告の要否まで丁寧にご説明します。

東京・新宿・横浜の3拠点で対応しています。お電話・LINE・メールでお気軽にお問い合わせください。

相続の手続きは申告だけでなく、相続財産の分割などのその他の手続きもあり、考えることが非常に多いです。「気づいたら期限を過ぎてしまった」という事態を避けるために、早めの準備をお勧めします。

■関連記事:相続税の計算方法ガイド【5ステップでわかりやすく解説】

■関連記事:【早見表あり】相続税の税率は何%?税額の計算方法を税理士が解説

■関連記事:相続税がかからない財産(非課税財産)と節税方法をわかりやすく解説!

■関連記事:相続税の申告が必要かどうかを判断する方法と、相続税がかからないケースを解説

■関連記事:【相続税申告】税務署から届くお尋ねの種類、対応方法について徹底解説

よくある質問

Q. 基礎控除以下なら相続税の申告は不要ですか?

原則として申告不要です。ただし、小規模宅地等の特例や配偶者の税額軽減を適用した結果、基礎控除以下になる場合は、特例を適用するために申告が必要です。特例の適用を受けて相続税がゼロになる場合でも、必ず期限内に申告書を提出してください。(根拠:相続税法第19条の2、第27条)

Q. 基礎控除の計算で養子は何人までカウントできますか?

被相続人に実子がいる場合は1人まで、実子がいない場合は2人までです。ただし、特別養子縁組による養子、配偶者の連れ子を養子にした場合、代襲相続人である孫養子は実子とみなされ、制限を受けません。(根拠:相続税法第15条第2項、第3項)

Q. 相続放棄した人がいると基礎控除は減りますか?

減りません。相続税の計算では相続放棄がなかったものとして法定相続人の数をカウントします。ただし、放棄により相続順位が変わるケースでは、民法上の相続人が増えても基礎控除には反映されないため、不利になることもあります。(根拠:相続税法第15条第2項)

Q. 遺産総額にはどこまで含まれますか?

預貯金、不動産(土地・建物)、有価証券、生命保険金(みなし相続財産)、名義預金、一定期間内の生前贈与加算分などが含まれます。借入金・未払金・葬式費用は差し引くことができます(債務控除)。(根拠:相続税法第11条の2~第14条)

Q. 基礎控除額が現在の金額に変わったのはいつですか?

平成27年(2015年)1月1日の相続から現行の「3,000万円+600万円×法定相続人の数」に引き下げられました。改正前は「5,000万円+1,000万円×法定相続人の数」でした。この引き下げにより、相続税の課税対象者は約2倍に増加し、令和6年分では課税割合が10.4%と初めて10%を超えました。

根拠法令・通達

この記事で解説した内容に関連する主な法令・通達は以下のとおりです。

| 項目 | 根拠法令 |

|---|---|

| 基礎控除の算式 | 相続税法第15条第1項 |

| 法定相続人の数(放棄・養子の制限) | 相続税法第15条第2項 |

| 実子とみなす養子 | 相続税法第15条第3項 |

| 配偶者の相続権 | 民法第890条 |

| 子の相続権・代襲相続 | 民法第887条 |

| 直系尊属・兄弟姉妹の相続権 | 民法第889条 |

| 相続放棄の効力 | 民法第939条 |

| 胎児の権利能力 | 民法第886条 |

| 相続欠格 | 民法第891条 |

| 相続廃除 | 民法第892条 |

| 暦年贈与の加算(7年に延長) | 相続税法第19条(令和5年度改正) |

| 相続時精算課税の基礎控除 | 相続税法第21条の9~(令和5年度改正) |

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00