国税通則法23条1項の更正の請求(通常の更正の請求)をわかりやすく解説

をわかりやすく解説-750x500.png)

をわかりやすく解説.png)

申告書の計算を間違えて税額を多く納めてしまった場合に、納めすぎた税金を返してもらうための手続きのことを「更正の請求」といいます。

「更正の請求」には「国税通則法に定める更正の請求」と、「各個別税法ごとに定める更正の請求」がありますが、

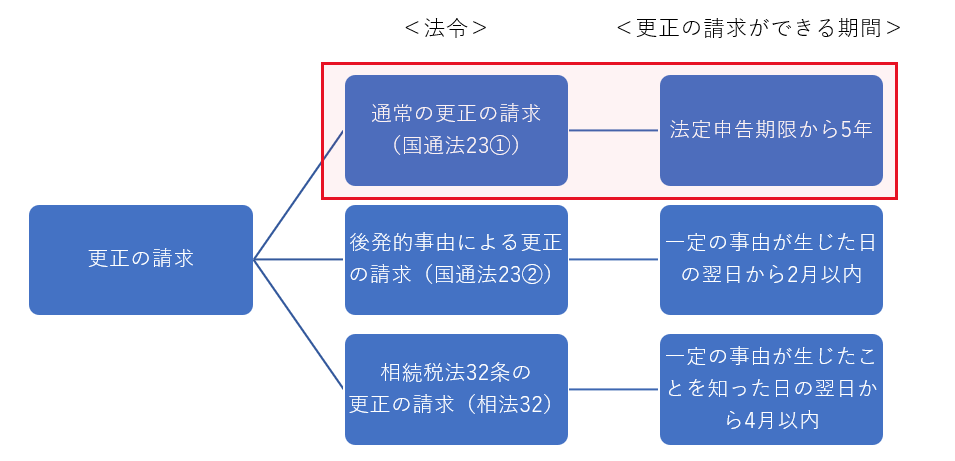

「相続税に関係する更正の請求」は次の3つです。

②「国税通則法23条2項の更正の請求」

③「相続税税法32条の更正の請求」

今回はその中でも「国税通則法23条1項の更正の請求」について詳しく解説します。

【更正の請求とは?】制度の趣旨・改正の経緯をわかりやすく解説

1.国税通則法23条1項の更正の請求(通常の更正の請求)

申告書を提出した人で税金を納めすぎてしまった人は、法定申告期限から5年間に限り、更正の請求をして税金を返してもらうことが出来ます。

ちなみに「国税通則法23条1項の更正の請求」を「通常の更正の請求」と言うこともあります。

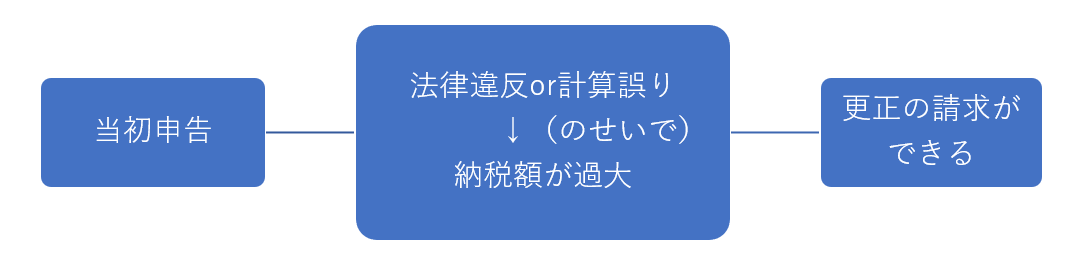

納税申告書を提出した者(その相続人・包括受遺者を含む(国通法19①))は課税標準等若しくは税額等の計算が国税に関する法律の規定に従っていなかったこと(法律違反があったこと)又は当該計算に誤りがあったこと (計算誤りがあったこと)により、税額を過大に申告したとき等は、法定申告期限から5年以内に限り、税務署長に対して、更正をすべき旨の請求をすることができる。(国通法23①)

なお、更正の請求ができるのは納税申告書を提出した本人だけではありません。

その提出した本人が亡くなった場合にはその相続人・包括受遺者も更正の請求をすることができます。(国通法19①)

2.「更正の請求」ができるのは「法律違反」か「計算誤り」があったときだけ!

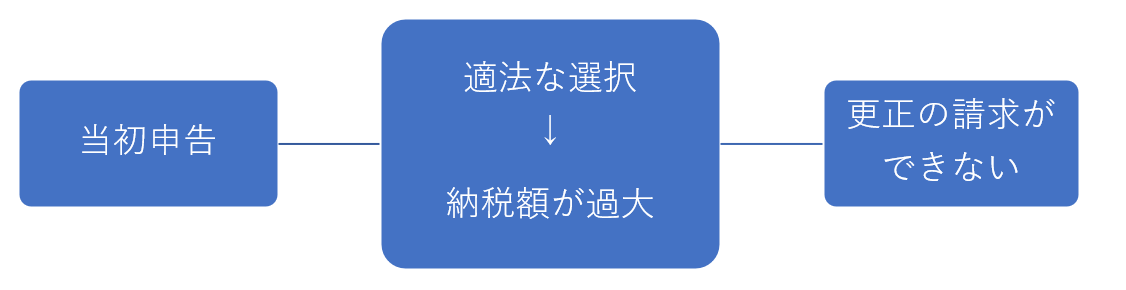

しかし、実は「更正の請求」は納税額が過大となれば必ず適用できる、というわけではありません。

その納税額が過大となった原因が一定の事由に基づいてるときにのみ、初めてその請求が認められます。

たとえば、税法上の特例措置を適用するためには、一定の事項を申告書に記載する必要があります。

もしその記載がなかった場合には、その特例措置が適用されません。

しかし、特例措置が適用されなかったとしても、その申告書の記載自体に誤りがあるわけではありません。

申告書の記載に誤りがないということは、その申告は法律に違反していなかったわけですから、更正の請求事由に該当しません。

したがって、更正の請求はできない、ということになります。

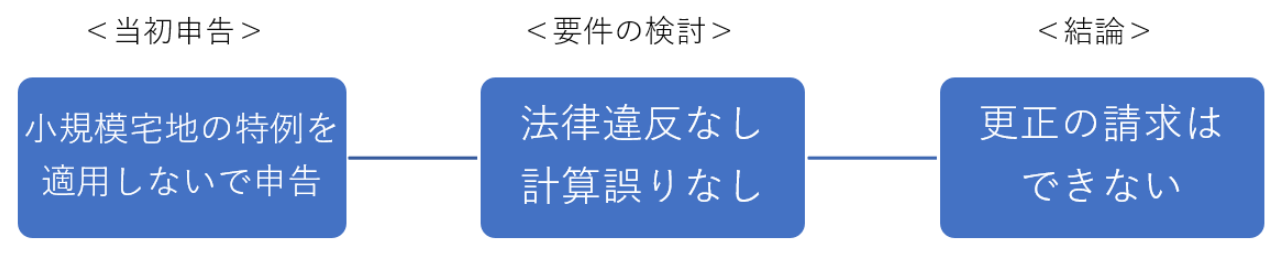

具体的にいうと、当初申告で小規模宅地の特例を適用しないで申告し、その後に特例を適用したほうが有利であることが判明したからといって、後から小規模宅地の特例を適用して更正の請求はできないということです。

なぜなら、小規模宅地の特例を適用するか適用しないかは納税者が自由に選択できるので、小規模宅地の特例を適用しなかったとしてもそれが法律の規定に従っていないわけでも、計算が間違っていたわけでもないからです。(個人的な税額の有利不利は関係ないということです。)

2-1.具体例① 更正の請求ができないパターン

それでは、具体例で更正の請求ができるかできないかを見ていきましょう。

・被相続人の相続財産は次の2つの土地のみである。

①A土地(小規模宅地の特例の対象となる特定居住用宅地等)

②B土地(小規模宅地の特例の対象となる貸付事業用宅地等)

・相続人は長女と長男の2名である。

・遺産分割協議により、長女がA土地を取得し、長男がB土地を取得することとなった。

・そして、A土地を小規模宅地の特例の対象地として当初申告を行った。

・ところが、その後B土地について小規模宅地の特例を適用したほうが相続税が少なくなることが判明した。

・そこで更正の請求で、A土地の代わりに、B土地について小規模宅地の特例の適用をしようと考えている。

【質問】

・この場合、長男の納税額が減少することとなるが、長男は更正の請求ができるか?

長男は更正の請求ができません。

当初申告において特定居住用宅地等の要件を満たすA土地について小規模宅地の特例の適用をしていたことは、「国税に関する法律の規定に従っていなかったこと」にも「その計算に誤りがあったこと」にも該当しません。

したがって、仮にその(正しい)選択によって長男の納付すべき税額が過大となってしまったとしても、更正の請求をすることはできません。

2-2.具体例② 更正の請求ができるパターン

・被相続人の相続財産は次の2つの土地のみである。

①A土地

②B土地(小規模宅地の特例の対象となる貸付事業用宅地等)

・相続人は長女と長男の2名である。

・遺産分割協議により、長女がA土地を取得し、長男がB土地を取得することとなった。

・そして、A土地が小規模宅地の特例の対象になると思い込んで、A宅地を小規模宅地の特例の対象地として当初申告を行った。

・ところが、その後の税務調査でA土地は特定居住用宅地等の要件を満たしていない事が判明した。

・そこで更正の請求で、A土地の代わりに、B土地について小規模宅地の特例の適用をしようと考えている。

【質問】

・この場合、長男の納税額が減少することとなるが、長男は更正の請求ができるか?

長男は更正の請求ができます。

当初申告において、特定居住用宅地等の要件を満たさないA土地について小規模宅地の特例の適用をしていたことは、「国税に関する法律の規定に従っていなかったこと」に該当します。

また、そのせいで長男の納付すべき税額が過大であったため、国税通則法23①の通常の更正の請求の要件を満たします。

したがって長男は法定申告期限から5年以内であれば更正の請求をすることができます。

3.「通常の更正の請求」の期限は5年

通常の更正の請求(国税通則法23条1項)の更正の請求期限は、法定申告期限から5年間です。

基本的にすべての税金についての更正の請求がこの期限となります。

したがって、「相続税の更正の請求」も法定申告期限から5年間が原則です。

ただし、贈与税については例外的に法定申告期限から6年が更正の請求期限と決まっています。(相続税法32②)

贈与税の更正の請求の期限・・・法定申告期限から6年

2 贈与税について申告書を提出した者に対する国税通則法第23条の規定の適用については、同条第1項中「5年」とあるのは、「6年」とする。(相法32②)

なお、納税者からのアクションである更正の請求に期限があるのと同様に、税務署長からのアクションである更正や決定についても期限が定められています。

その期限は原則として、

贈与税の更正・決定の期限・・・法定申告期限から6年

となっています。

更正決定等は、その更正又は決定に係る国税の法定申告期限から5年を経過した日以後においては、することができない。(国通法70)

税務署長は、贈与税について、国税通則法第70条(国税の更正、決定等の期間制限)の規定にかかわらず、更正若しくは決定を贈与税の申告書の提出期限から6年を経過する日まで、することができる。 (相法36)

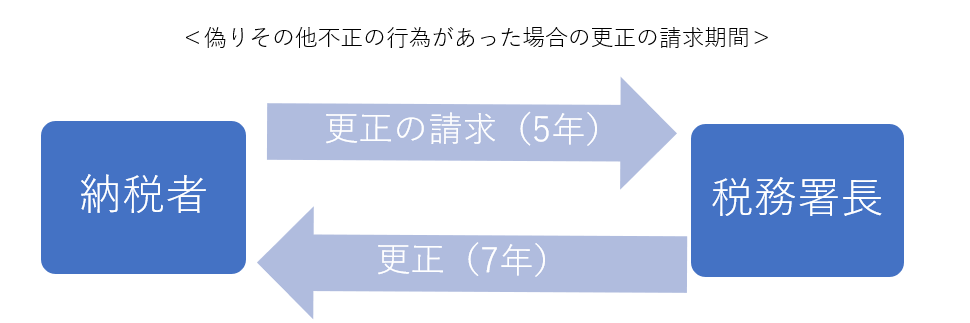

4.不正行為による脱税があった場合の「更正の請求」の期限も5年

ただし、偽りその他不正の行為により税額を免れるなど脱税の場合に税務署長が行う増額更正の期間は7年となります。

しかし、この場合でも納税者が更正の請求をすることができる期間は5年のままです。

平成23年の改正で更正の請求期間を法定申告期限から5年とした目的は

・納税者の修正申告・更正の請求(1年)と、税務署長の増額更正(3年)・減額更正(5年)ができる期間を一致させること

でした。

ところが、偽りその他不正の行為があった場合、税務署長が更正できる期間は7年に延長されるのに対して、納税者が更正の請求をできる期限は延長されず5年のままで、結果として両者の期間が一致しないことになります。

1 更正決定等は、その更正又は決定に係る国税の法定申告期限から5年を経過した日以後においては、することができない。

5 次の各号に掲げる更正決定等は、第1項又は前2項の規定にかかわらず、第1項各号に掲げる更正決定等の区分に応じ、同項各号に定める期限又は日から7年を経過する日まですることができる。

一 偽りその他不正の行為によりその全部若しくは一部の税額を免れ、又はその全部若しくは一部の税額の還付を受けた国税(当該国税に係る加算税及び過怠税を含む。)についての更正決定等(国通法70⑤)

5.更正の請求の立証責任は納税者側にある

更正の請求をする場合は、更正請求書に「更正の請求をする理由、当該請求をするに至った事情の詳細その他参考となるべき事項」として、①その計算が法律の規定に従っていなかったこと又は②その計算に誤りがあったことによって、結果として過大納税が発生したという「更正の請求をする理由」を具体的に記載しなければなりません。

更正の請求をしようとする者は、その請求に係る更正後の課税標準等又は税額等、その更正の請求をする理由、当該請求をするに至った事情の詳細、当該請求に係る更正前の納付すべき税額及び還付金の額に相当する税額その他参考となるべき事項を記載した更正請求書を税務署長に提出しなければならない。(国通法23③)

2 更正の請求をしようとする者は、その更正の請求をする理由が課税標準たる所得が過大であることその他その理由の基礎となる事実が一定期間の取引に関するものであるときは、その取引の記録等に基づいてその理由の基礎となる事実を証明する書類を法第23条第3項の更正請求書に添付しなければならない。

その更正の請求をする理由の基礎となる事実が一定期間の取引に関するもの以外のものである場合において、その事実を証明する書類があるときも、また同様とする。(国通法施行令6②)

下記の裁決でも、更正の請求をする納税者側に立証責任があることとされています。

第23条《更正の請求》第1項は、このような納税申告の性質にかんがみ、その申告内容に過誤があることを理由に更正の請求をなし得る場合を限定的に列挙している。

また、通則法第23条第3項は、更正の請求をしようとする者は、その請求に係る更正前の課税標準等又は税額等、当該更正後の課税標準等又は税額等、その更正の請求をする理由、当該請求をするに至った事情の詳細その他参考となるべき事項を記載した更正の請求書を税務署長に提出しなければならない旨規定している。

これらのことからすると、申告納税制度においては、自ら計上記載した申告書をいったん提出した以上、その申告書に記載された所得金額が真実に反するものであるとの立証責任は、更正の請求をする者にあると解される。(平15.1.15裁決、裁決事例集No.65 67頁)

納税者が更正の請求を行う場合には、納税者に立証責任があると考えます。

逆に税務署が納税者の申告を否認する場合には、税務署側に立証責任がある、と考えます。

つまり、事実を主張する側が立証責任を負う必要があるということです。

6.税金を取り戻す手続きは基本的に「更正の請求」しか無い

過大納付を放置することは、その税金の債権者である「国」に「不当利得」が生じていることになります。

(「不当利得」=「本来受け取るはずではない人が受け取ったお金」のイメージ)

この「不当利得」を返してもらう手続きが更正の請求となりますが、このように納税額が過大である場合にその税金を返してもらう更正の請求によるべきであり、原則として他の救済手段によることはできません。

これを「更正の請求の原則的排他性」といいます。

こちらについて、名古屋高裁昭和52年6月28日判決は、次のように判示しています。

「このように特別法である同法(筆者注=所得税法)に実質的に不当利得返還の方途を講じているのに,これによらず直ちに一般法である民法上一般の不当利得返還の請求を許すとすれば右規定(筆者注=更正の請求の規定)は空文化するのみならず、納税者の恣意を許し、課税の公平を期しがたいし、被控訴人主張のごとく現行税法に準拠した実務処理との間に権衝(けんこう)を失わせるなどの弊害をもたらし現行税法体系を崩すおそれがあるからである。

したがって、控訴人らとしてはまずもって右是正方法(筆者注=更正の請求)を先行させるべきものであり、このことはその部分の存否、範囲につき課税庁の認定判断を留保させるなど右是正措置(筆者注=更正の請求)の設けられた趣旨からして当然のことと考えられる。

そして、右是正措置請求(筆者注=更正の請求)が可能であるのに、これをしなかったために税法上の救済が受けられないことになった者は、原則としてさらに不当利得等による別途の請求もなし得ないと解するのが相当である。」(名古屋高裁昭和52年6月28日判決)

7.おわりに

今回は国税通則法23条1項の更正の請求について解説しました。

この記事が少しでも皆様のお役に立てれば幸いです。

【更正の請求とは?】制度の趣旨・改正の経緯をわかりやすく解説

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00