【更正の請求とは?】制度の趣旨・改正の経緯をわかりやすく解説

こんにちは。税理士法人トゥモローズです。

申告書の計算を間違えて税額を多く納めてしまった場合には一定の手続きをすることで、納めすぎた税金を返してもらうことが出来ます。

この一定の手続きを「更正の請求」といいます。

今回はこの「更正の請求」についてわかりやすく解説します。

1.「更正の請求」の前にそもそも「更正」とは

「更正」の辞書的な意味は、「改めて正しくすること、まちがいを直すこと」です。

では、税務でいう「更正」とはどのような意味でしょうか?

申告納税方式による国税はその納付すべき税額が納税者の申告により確定するのが原則です。

しかし、その申告にかかる課税標準や税額等が国側で調査したところと異なるときは、

課税の適正を図るため、税務署長の権限で、その調査に基づいて確定した税額を変更することができます。

これが税務的な意味での「更正」です。

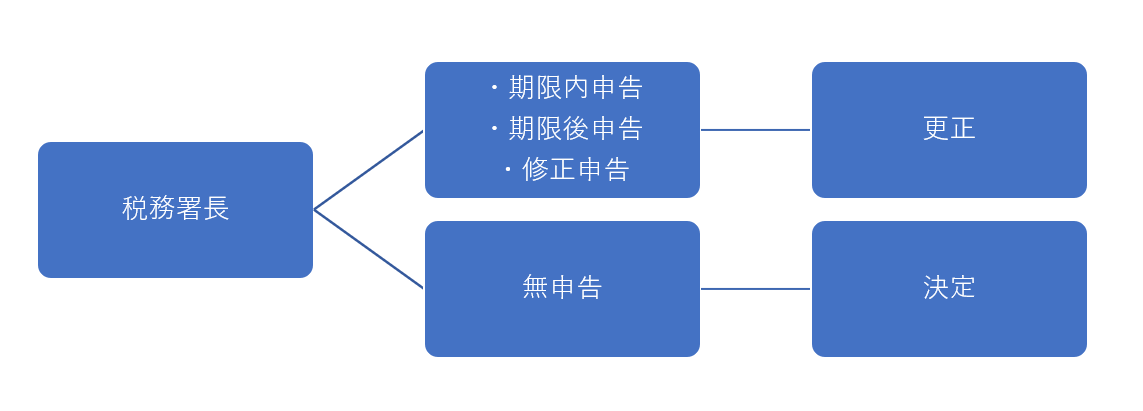

つまり、税務署長には、税額等が間違った納税申告書(期限内申告書・期限後申告書・修正申告書)の提出があった時は、その税額等を正す権限があるということです。

(ちなみに、申告書の提出がなかった場合に税務署長がその税額等を決めることを「決定」といいます。)

税務署長は、納税申告書の提出があった場合において、その納税申告書に記載された課税標準等又は税額等の計算が国税に関する法律の規定に従っていなかったとき、その他当該課税標準等又は税額等がその調査したところと異なるときは、その調査により、当該申告書に係る課税標準等又は税額等を更正する。(国税通則法24条)

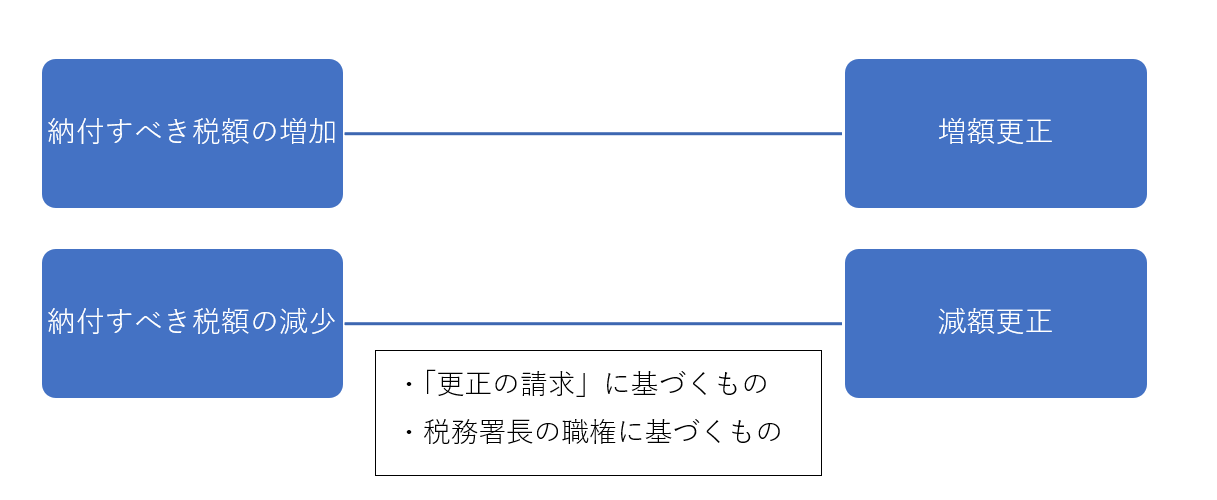

また、更正には「増額更正」と「減額更正」の2種類の更正があります。

納付すべき税額が増加するような更正を「増額更正」といい、納付すべき税額が減少するような更正を「減額更正」といいます。

(なお、減額更正には「更正の請求」によるものと、税務署長の職権に基づくものの2つがあります。)

2.更正の請求とは

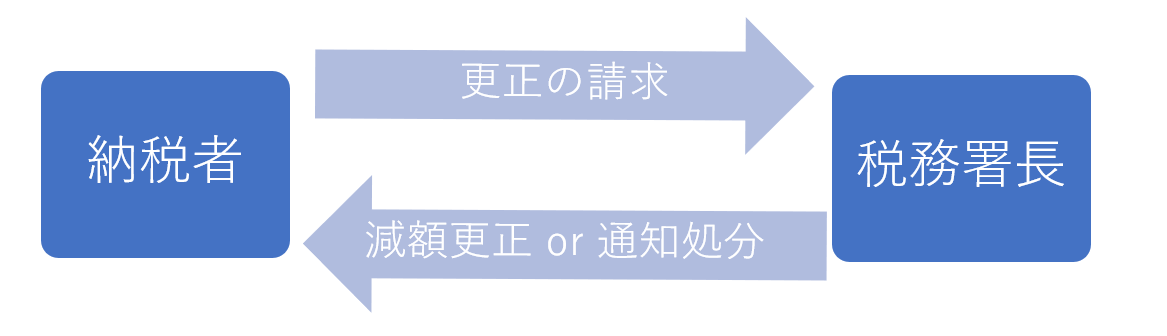

更正の請求とは、この税務署長の「減額更正」の権限を行使してもらうことをお願いする行為です。

言い換えると、更正の請求とは、申告によって一旦確定した課税標準等または税額等が過大であること等を知った時に、自分に有利に変更するように、税務署長にお願いすることをいいます。

更正の請求がされると税務署長はその更正の請求書に基づいて必要な調査を行い、その調査に基づいて更正をするか、あるいは、更正をすべき理由がない旨を請求した人に通知することとなります。

3.更正の請求の趣旨

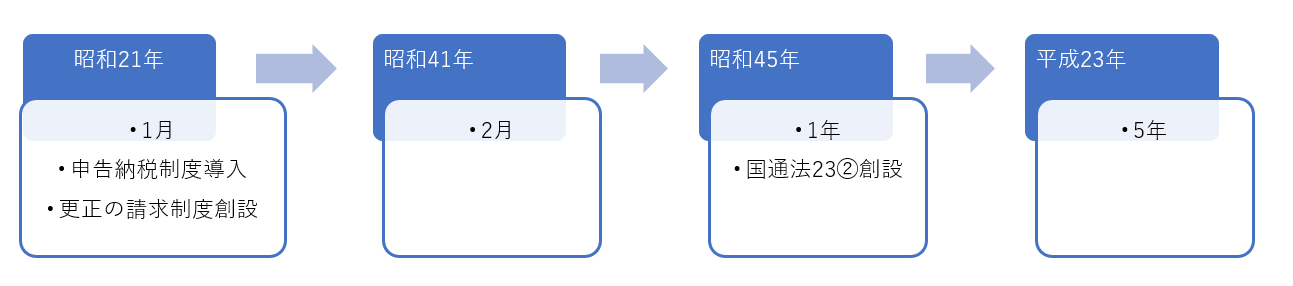

更正の請求制度は昭和21年の申告納税方式の導入と同時に創設されました(昭和20年以前は税金はすべて賦課課税方式でした)。

申告納税方式は、納税者が申告期限内に各税法の規定に従って納税義務の存否や範囲を検討し、税額等を正しく計算することを建前としています。

しかし、納税者にその建前通りの納税申告を常に期待することは現実には困難です。

そこで、納税者の権利救済のため、つまり、納税者がすでにした申告にかかる税額等が過大であると気づいたときに、納税者の側からアクションを起こす機会を設けることを目的として更正の請求制度が創設されました。

(税務署長は納税者からのアクション(更正の請求)がなくても、職権で「減額更正」ができます。)

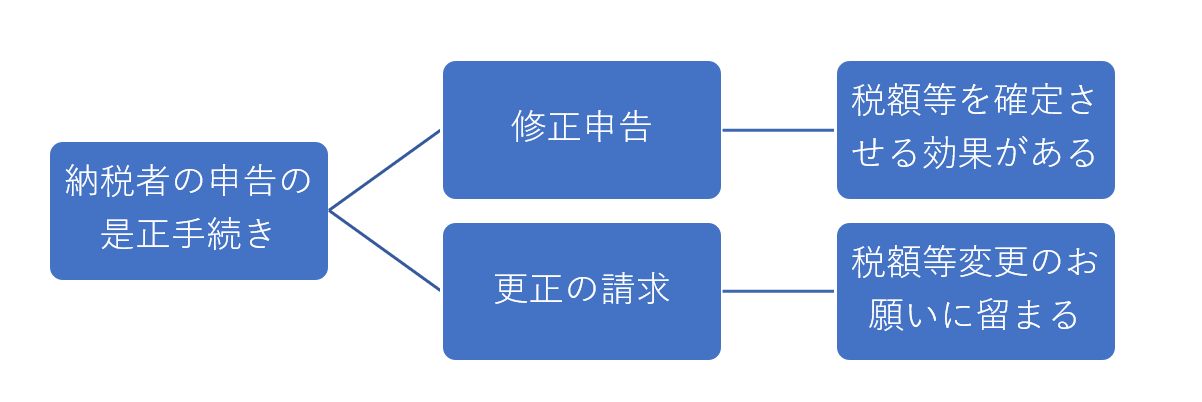

4.「修正申告」と「更正の請求」の違い

申告納税方式の国税については、納税者が行う申告によって納付すべき税額が確定します。

しかし、この税額の算定においては、過少に誤ることもあれば過大に誤ることもあります。

その場合、その誤った税額を修正する手続き(納税者からの是正手続き)には修正申告と更正の請求の2つがあります。

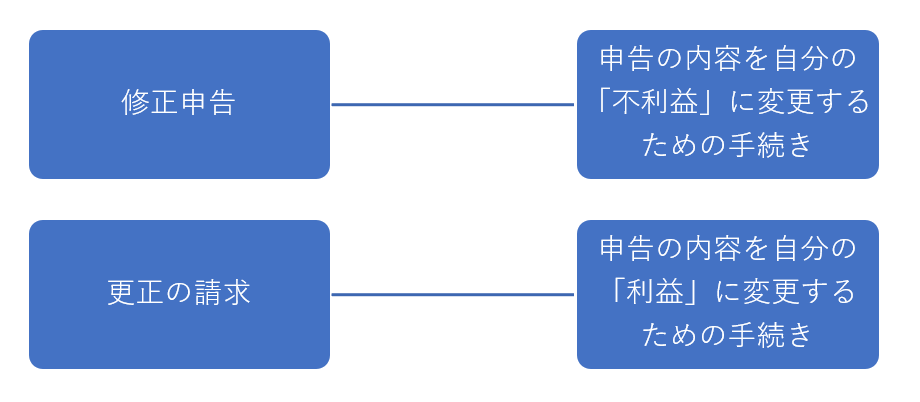

「修正申告」は申告の内容を自分の「不利益」に変更するための手続きであり、「更正の請求」は申告の内容を自分の「利益」に変更するための手続きをいいます。

また、修正申告の場合には修正申告書を提出することにより、すでに確定した税額が自動的に変更され確定します。

一方、更正の請求ではすでに確定した税額は自動的には変更されません。

更正の請求はあくまでも税務署長に減額更正をすべきことをお願いする手続きであって、その税務署長の調査により更正の請求に理由があると認められた場合にのみ減額更正が行われます。

上記のように、納税者による申告の是正手続きは「修正申告」と「更正の請求」の二本立てとなっています。

なぜでしょうか?

仮に過大申告の場合の是正手続きを修正申告に1本化してしまうと、すなわち、税額確定権のある「減額修正申告」を認めてしまうとどうなるかを考えてみましょう。

「減額修正申告」を認めてしまうと、それが納税者にとっては有利な修正となりますから、そのような修正が頻繁に行われ租税法律関係(租税収入の確保)が著しく不安定になる可能性があります。

また、一旦正しい申告をした納税者でも、のちに資金繰りの都合等によってこれを減額修正する場合のように、納税者が自分の利益のために修正を行うことで納税申告義務の適正な履行が確保できなくなる可能性もあります。

こうしたことを考慮して、過大申告の是正については税務署長の審査を経るようにしているのです。

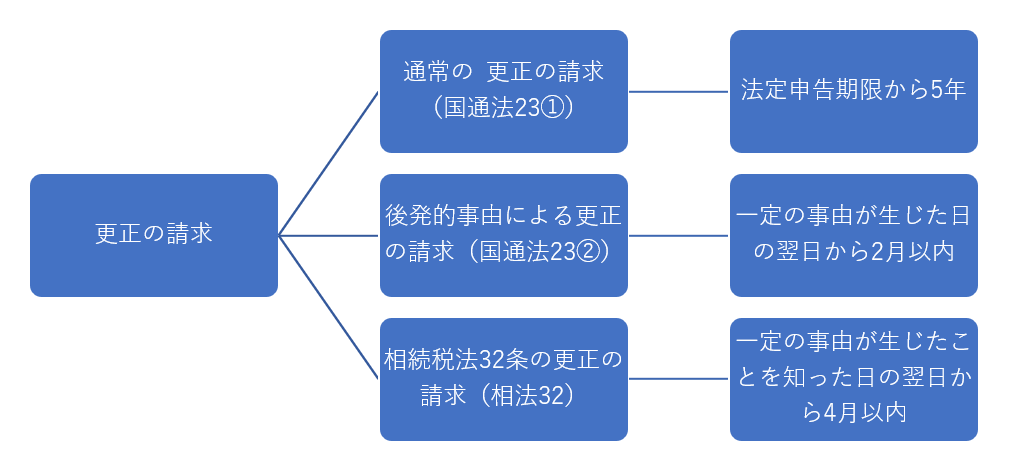

5.更正の請求の種類

国税通則法には次の2つの更正の請求が規定されています。

①納税申告書に記載した課税標準等または税額等に誤りがあるためにする更正の請求(これを「通常の更正の請求」といいます。)

②後発的事由によって課税標準等または税額等の計算の基礎に変動を生じたためにする更正の請求(これを「後発的事由による更正の請求」といいます。)

また、「相続税法32条に定める更正の請求の特則」もあります。

(相続税法だけでなく所得税・法人税・消費税などにも各税法特有の更正の請求の特則が定められています。)

6.更正の請求期間の改正の経緯

昭和21年の更正の請求の創設時は租税収入の確保(租税法律関係の早期安定化)が優先されており、更正の請求期限は法定申告期限から1月とされていました。

その後、昭和41年の税制改正で1月では短すぎるということで請求期限は法定申告期限から2月以内に。

昭和45年の改正では「納税者が自ら誤りを発見するのは、通常は、 次の申告期限が到来するまでの間であるという事情をしんしゃく」した結果、更正の請求期限が法定申告期限から1年に延長されました。

上記のように更正の請求期限は法定申告期限から1年となりましたが、課税実務の現場ではこの1年を経過した後に過大納付が発覚することがあります。

この場合、納税者は税務署長に対し「嘆願」を行うことで減額更正を求めるという実務慣行がありました。

これは税務署長には法定申告期限から5年間は減額更正をする権限が与えられていることから、その権限の発動を求めるものです。(納税者は1年間しか更正の請求ができないのに対し、税務署長は5年間も更正ができる権限がありました。)

平成23年の改正ではこの「嘆願」という実務慣行を解消すること、さらには、納税者の修正申告・更正の請求と、税務署長の増額更正・減額更正ができる期間を一致させることを目的として更正の請求期間を法定申告期限から5年間としました。

(ちなみに増額更正期間はそれまでの3年から5年に延長されました。)

「現行制度において、更正の請求の期限を定めているのは、期限内申告の適正化、法律関係の早期安定、税務行政の能率的運用等の諸般の要請を満たすため、権利として更正の請求できる期限を定める一方、当該期限内に請求がない場合においても、税務署長は、職権調査により申告税額が過大であると認めたときは、積極的に減額更正をすることにより、納税者 の正当な権利は保護されるという趣旨に出たものであると認められる。したがって、この期限を安易に延長することは、必ずしも適当でないが、現行の 2 か月の期限は短きに過ぎるという主張にも無理からぬ点があるとともに、納税者が自ら誤りを発見するのは、通常は、次の申告期限が到来するまでの間であるという事情をしんしゃくすれば、この請求期限を 次のように改めることが適当であろう。

①更正の請求の期限は、原則として申告期限から 1 年 とする。

②このように期限を延長しても、なお、期限内に権利が主張できなかつたことについての正当な事由があると認められる場合の納税者の立場を保護するため、後発的な事由により 期限の特例が認められる場合を拡張し、課税要件事実について、申告の基礎となつたものと異なる判決があつた場合これらに類する場合を追加するものとする。

(昭和 43 年 7 月の税制調査会「税制簡素化についての第三次答申」)

7.当初申告要件の廃止

平成23年の税制改正では更正の請求事由を拡大するために当初申告要件のうち、事後的な適用を認めても問題がないものについてはその当初申告要件が廃止されました。

相続に関連するものでは、配偶者に対する相続税額の軽減(相法19の2)、贈与税の配偶者控除(相法21の6)、相続税額から控除する贈与税相当額等(相令4)の当初申告要件が廃止されました。

納税者が申告税額の減額を求めることができる「更正の請求」については、法定外の手続により非公式に課税庁に対して税額の減額変更を求める「嘆願」という実務慣行を解消するとともに、納税者の救済と課税の適正化とのバランス、制度の簡素化を図る観点から、更正の請求を行うことができる期間(現行1年)を5年に延長し、併せて、課税庁が増額更正できる期間(現行3年のもの)を5年に延長します。

これにより、基本的に、納税者による修正申告・更正の請求、課税庁 による増額更正・減額更正の期間を全て一致させることとします。

また、当初申告時に選択した場合に限り適用が可能な「当初申告要件 が設けられている措置」については、事後的な適用を認めても問題がな いものも含まれていることを踏まえ、更正の請求を認める範囲を拡大し ます。

(H23税制改正大綱)

8.更正の請求の手続き・更正の請求に対する処理

更正の請求は、更正の請求の理由その他の所定の事項を記載した「更正請求書」を税務署長に提出して行います。

また、その理由の基礎となる事実を証明する書類を添付しなければなりません。

税務署長は、更正の請求があったときは、その請求にかかる課税標準等または税額等を調査します。

そして、その請求に理由があると認めるときは、課税標準等または税額等について必要な更正を行い、請求に理由がないと認めるときはその旨を請求した納税義務者に通知します。

この通知に対し、納税義務者は租税不服申立をしたり、租税訴訟を提起したりすることができます。

なお、故意に虚偽の更正請求書の提出に対しては1年以下の懲役または50万円以下の罰金が課されます。

9.更正の請求の効果(徴収の猶予)

更正の請求があった場合でも、すでにした申告により確定した税額の納付義務はそのまま存続しています。

したがって、税務署長はその請求にかかる納付すべき租税の徴収を原則として猶予してくれません。

ただし相当の理由があると認めるときは、税務署長はその全部または一部の徴収を猶予することができます。

10.おわりに

今回は「更正の請求」について解説しました。

この記事が少しでも皆様のお役に立てれば幸いです。

国税通則法23条1項の更正の請求をわかりやすく解説

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00