「借地権者の地位に変更がない旨の申出書」の提出忘れで多額の贈与税が?!

みなさんこんにちは!

相続専門の税理士法人トゥモローズです。

「借地権者の地位に変更がない旨の申出書」をご存知ですか?

ほとんどの人は聞いたことがないと思います。

税理士でもこの申出書を詳しく説明できる人は多くないと思います。

ほとんどの人が聞いたことがないにも関わらず、この提出を忘れてしまうと多額の贈与税の対象になる可能性があるのです。

こんな危険な申出書はもっと多くの国民に適切に周知しなければなりません。

今回は、「借地権者の地位に変更がない旨の申出書」について、

・提出が必要になる2つのケース

・提出する人、提出先

・提出期限

・申出書の記載例

・Q&A

を詳しく、わかりやすく解説していきます。

1.提出が必要になる2つのケース

「借地権者の地位に変更がない旨の申出書」というのは、借地権は子などの親族に移転していないから贈与税を課税しないでねと納税者から税務署にアピールするための書類です。

したがって、当該申出書の登場パターンは下記の2つです。

(2)借地権者である第三者から地主の親族が借地権及び建物を取得した場合

文章だけだと分かりづらいので図を用いて解説していきます。

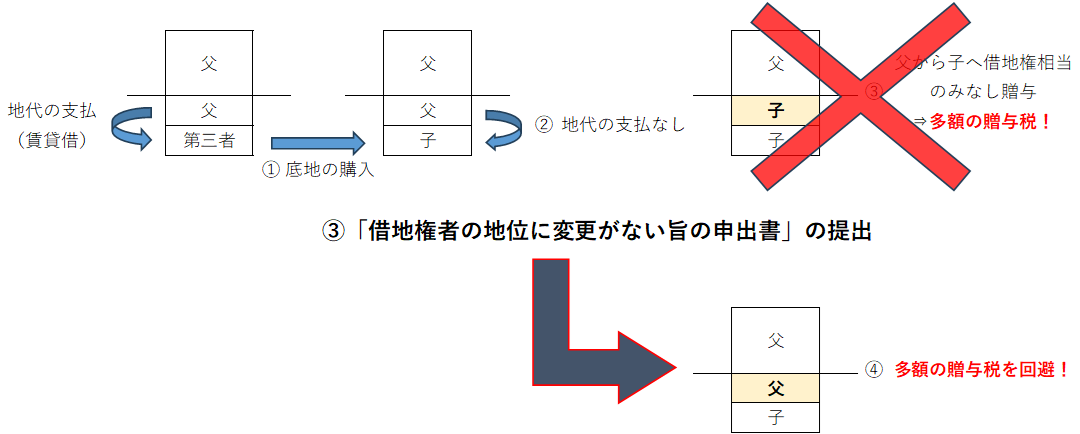

(1)地主である第三者から借地権者の親族が底地(所有権)を取得した場合

を取得した場合.png)

上図を少しストーリー仕立てで解説していきます。

長文で申し訳ございませんがしばしお付き合いください!

父が第三者から土地を借りて建物を建築しました。

この場合には基本的に借地権という権利が建物所有者である父に帰属します。

したがって、上図のように、底地、借地権、建物と3つの財産に分かれるのです。

その後、地主が底地を買わないか?と言ってきました。

父には購入資金がなかったため子が父に代わり底地を購入しました。

これが上図①の「底地の購入」です。

父は底地所有者が子になったので地代の支払いを止めました。

そうですよね、わざわざ子供に地代を支払いを続けることの方が稀ですよね。

地代を支払わないでただで土地を借りることを使用貸借といいます。

これが上図②の「地代の支払なし(使用貸借)」です。

この①と②の取引があった場合には、原則として真ん中の借地権が消滅してしまうのです。

①の取引だけあっても借地権は消滅しません。

底地を子が購入しても父から引き続き第三者に支払っていた金額と同水準の地代をもらっていれば借地権は存続します。

②の取引である地代の支払いを止めて使用貸借になったというところがポイントです。

それでは、地代の支払いを止めた場合には借地権はどこにいったのでしょうか?

実は消滅した借地権は底地所有者になった子に帰属するのです。

何の対価も得ずに借地権相当を父から贈与により取得したとみなされます。

これをみなし贈与といいます。

みなし贈与の詳しい解説は、贈与してないのに贈与税の対象に!? 「みなし贈与」には要注意!をご参照ください。

上記の流れを追加で図示すると下記の通りです。

仮に路線価50万円、借地権割合70%、地積200㎡の土地で上記のみなし贈与が発生した場合には贈与税がいくらになると思いますか?

なんと、3,149.5万円!※です。

借地権評価額:50万円✕200㎡✕70%=7,000万円

贈与税額:(7,000万円-110万円)✕55%-640万円=3,149.5万円

借地権評価額の詳しい解説は、借地権の相続税評価をパターン別にわかりやすく解説をご参照ください。

この贈与税を回避するために「借地権者の地位に変更がない旨の申出書」を税務署に提出するのです。

この申出書の提出したことで、地代の支払いを止めたのは土地を使用貸借にするためではなく、単に土地所有者が土地の地代を将来に渡って免除しているに過ぎず、借地権は元の所有者である父に残っていますよという意思表示をしたことになります。

簡単に言うと

「借地権は父に残っているのでみなし贈与課税はしないでね」

ということです。

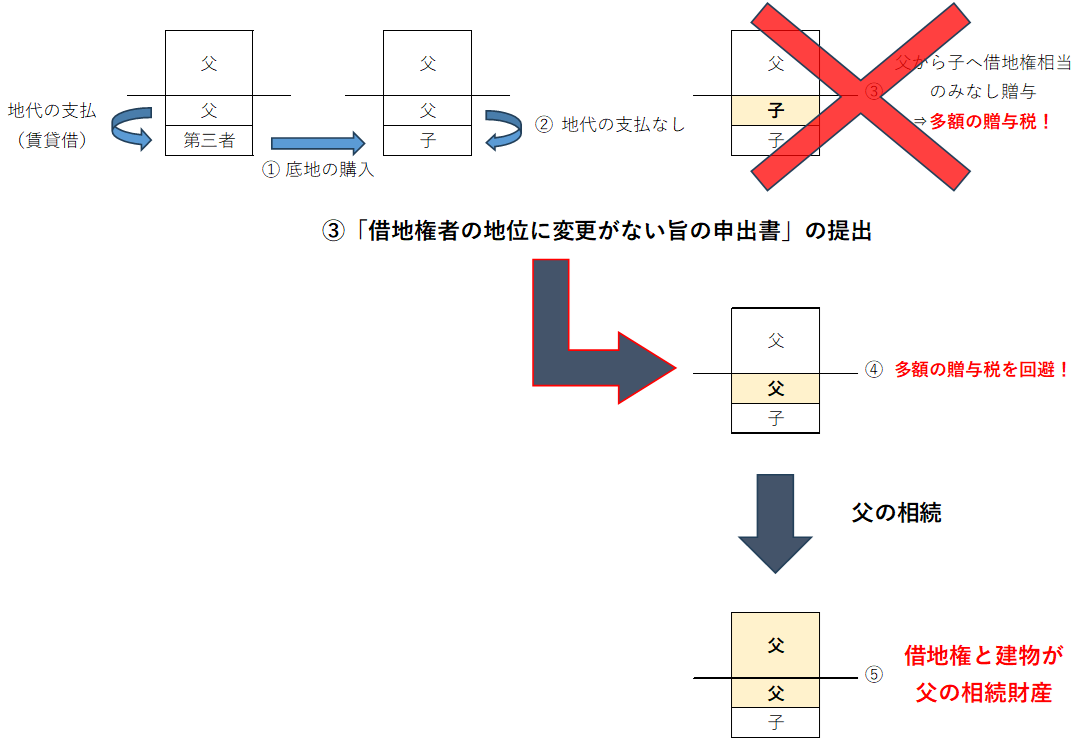

やっと最後の論点です。

それは父の相続のときのお話です。

父が亡くなったときに父の相続税申告において借地権を父の財産に含めるということです。

「借地権者の地位に変更がない旨の申出書」の提出から数十年経過していると当該申出書を提出したことも忘れている可能性があるため借地権を相続財産と計上することも忘れてしまいがちです。

借地権の計上を忘れてしまうと後の税務調査で指摘を受けて多額の相続税や加算税等のペナルティが賦課されることとなるため注意しましょう!

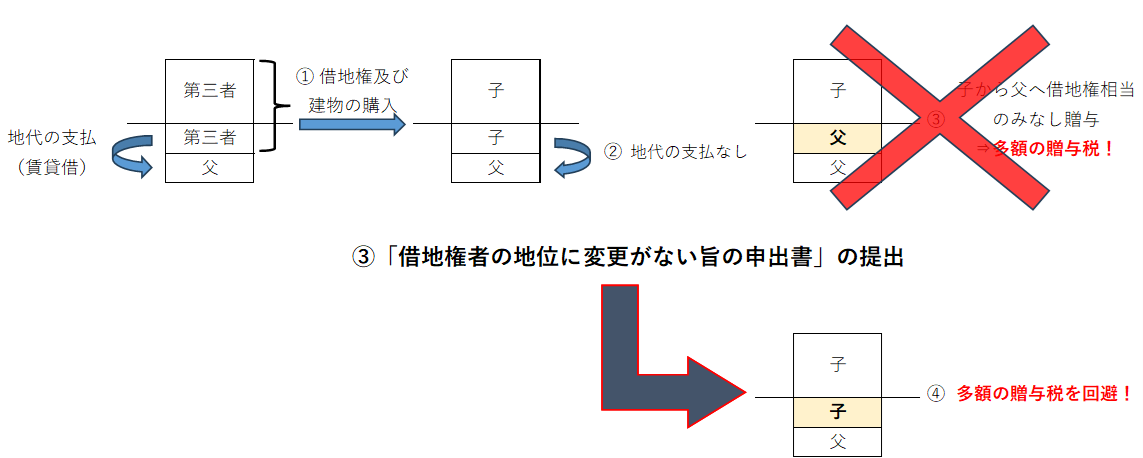

(2)借地権者である第三者から地主の親族が借地権及び建物を取得した場合

(1)のパターンに比べるとケースとしては多くはないですが、こちらのパターンもストーリー仕立てで解説していきます。

父が第三者に建物所有を目的として土地を賃貸借していました。

第三者である借地権者から借地権と建物を買い取ってほしいと言ってきました。

父には購入資金がなかったため子が代わりに借地権と建物を購入しました。

これが上図①の「借地権及び建物の購入」です。

父は借地権者が子になったので地代は支払わなくて良いよと言いました。

上記(1)のパターンと同様に地代の支払いが亡くなったため使用貸借になりました。

これが上図②の「地代の支払なし(使用貸借)」です。

繰り返しになりますが、①と②の取引があった場合には、原則として真ん中の借地権が消滅してしまうのです。

借地権はどこにいったのでしょうか?

そうなのです、消滅した借地権は底地所有者である父に帰属するのです。

(1)とは逆で子から父へ借地権が贈与されたとみなされ、父に多額の贈与税が課税されます。

上記の流れを追加で図示すると下記の通りです。

この贈与税を回避するために「借地権者の地位に変更がない旨の申出書」を税務署に提出するのです。

この申出書の提出したことで、地代の支払いを止めたのは土地を使用貸借にするためではなく、単に土地所有者が土地の地代を将来に渡って免除しているに過ぎず、借地権は元の所有者である子に残っていますよという意思表示をしたことになります。

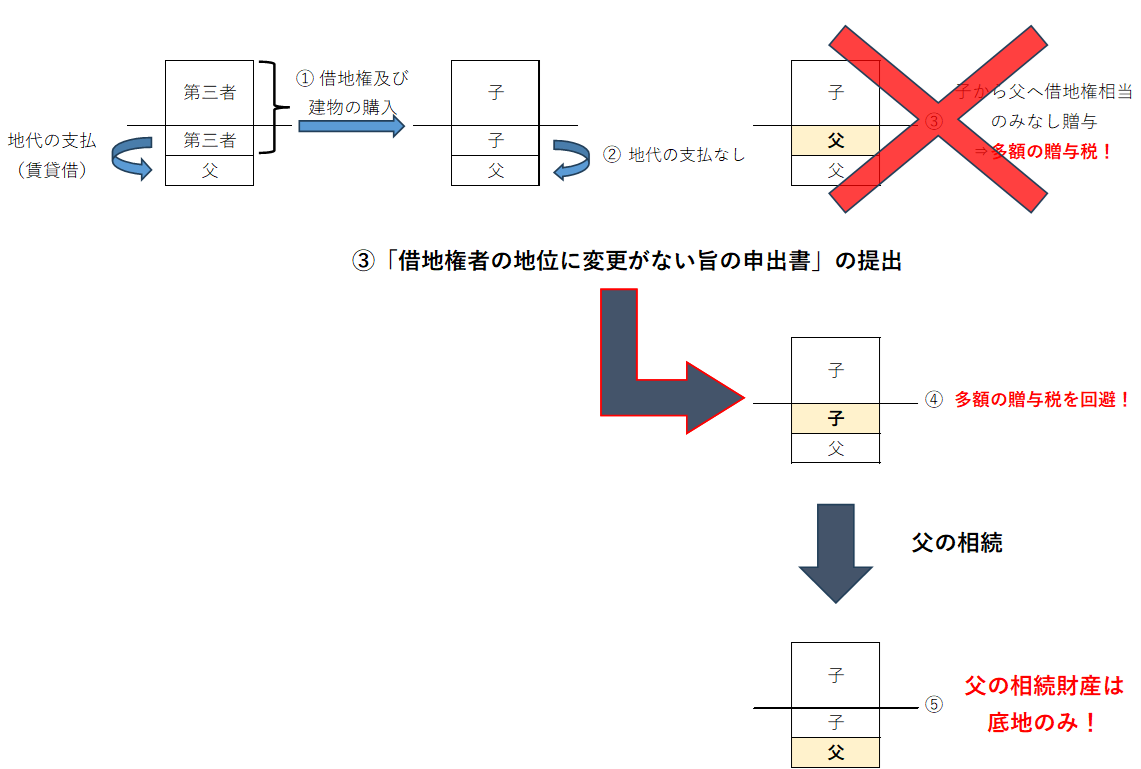

やっと最後の論点です。

それは父の相続のときのお話です。

父が亡くなったときに父の相続税申告において土地の評価は底地評価をするという点です。

底地評価の詳しい解説は、貸宅地の相続税評価をわかりやすく徹底解説をご参照ください。

「借地権者の地位に変更がない旨の申出書」の提出から数十年経過していると当該申出書を提出したことも忘れてしまっている可能性があるため土地の所有権全体で評価してしまい、過大申告になってしまうリスクがあります。

過大申告のときは原則として税務署は指摘してくれないため注意しましょう。

2.提出する人、提出先

提出する人、提出先も上記1に掲げた2つのパターンごとに解説していきます。

(1)地主である第三者から借地権者の親族が底地(所有権)を取得した場合

提出先:土地の所有者の住所地を所轄する税務署(上記1の例だと子の住所地を所轄する税務署)

(2)借地権者である第三者から地主の親族が借地権及び建物を取得した場合

提出先:借地権者の住所地を所轄する税務署(上記1の例だと子の住所地を所轄する税務署)(私見です)

※(2)については国税庁から正式に提出先が公表されていないため事前に税務署に提出先は確認しておきましょう。

3.提出期限

「借地権者の地位に変更がない旨の申出書」の提出期限は、底地((1)のパターン)又は借地権((2)のパターン)を取得後、すみやかにと規定されています。

「すみやかに」というのは法律用語の不確定概念です。

すなわち、何日以内と決まっているわけではありません。

なお、期限を表す不確定概念の法律用語は下記の3つです。

「すみやかに」

「遅滞なく」

期限が短い順としては、(早)「直ちに」⇒「すみやかに」⇒「遅滞なく」(遅)となります。

不確定概念のため具体的にいつまでにというのは言えませんが、「直ちに」は即日又はそれに近い時期の行動が求められます。

これに対し、「すみやかに」や「遅滞なく」は数日~数ヶ月といったところでしょうか。

本申出書は、「すみやかに」であるため「遅滞なく」と規定されている届出書等((例えば、「土地の無償返還に関する届出」等)よりは早めに提出すべきでしょう。

ちなみに、3ヶ月位内等の具体的な期限が法令化されているわけではないため提出が遅れたとしても受け入れてくれる可能性はあるでしょう。

詳しくは後述するQ&Aをご参照ください。

4.申出書の記載例

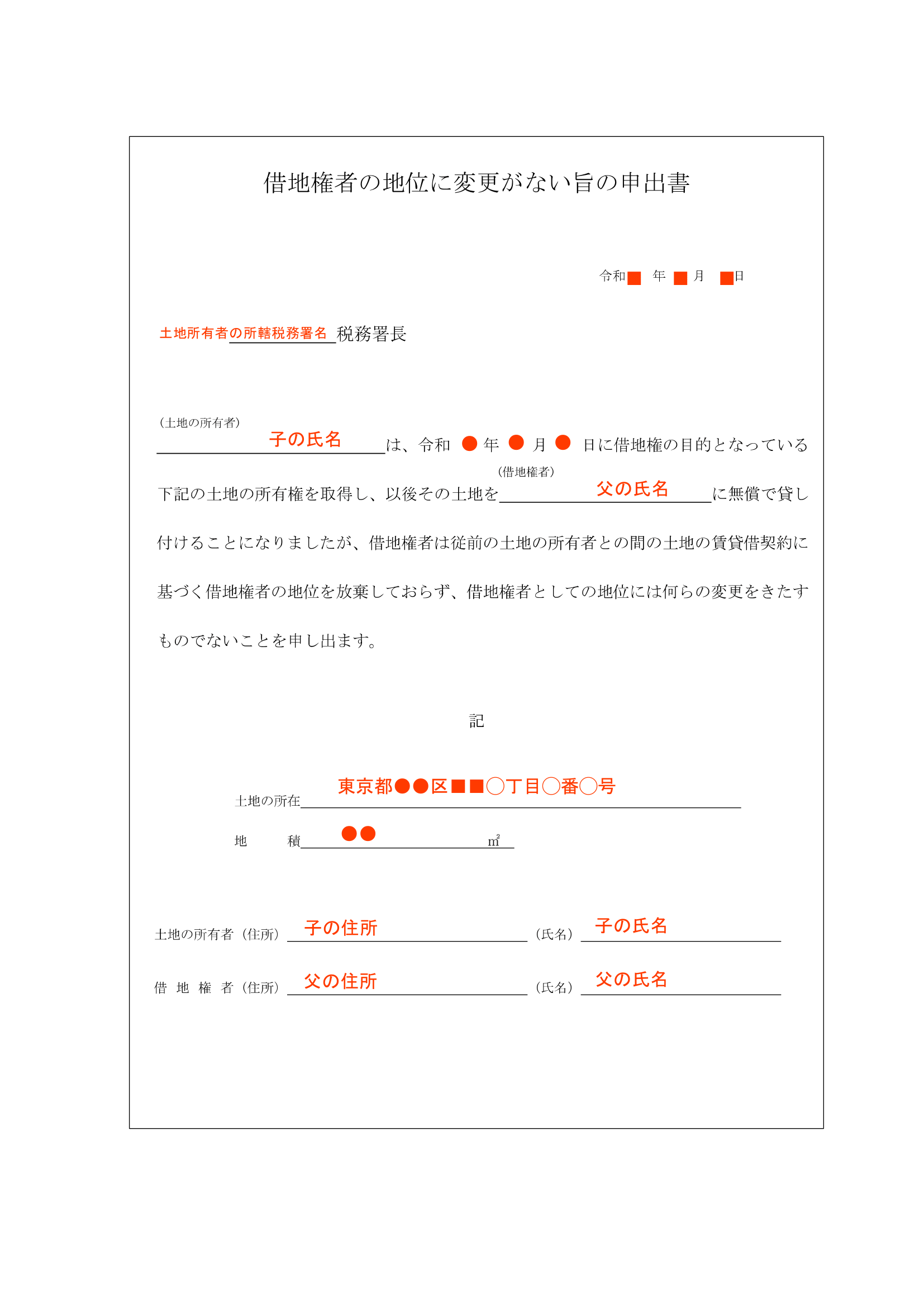

記載例についても上記1に掲げた2つのパターンごとに記載例を載せておきます。

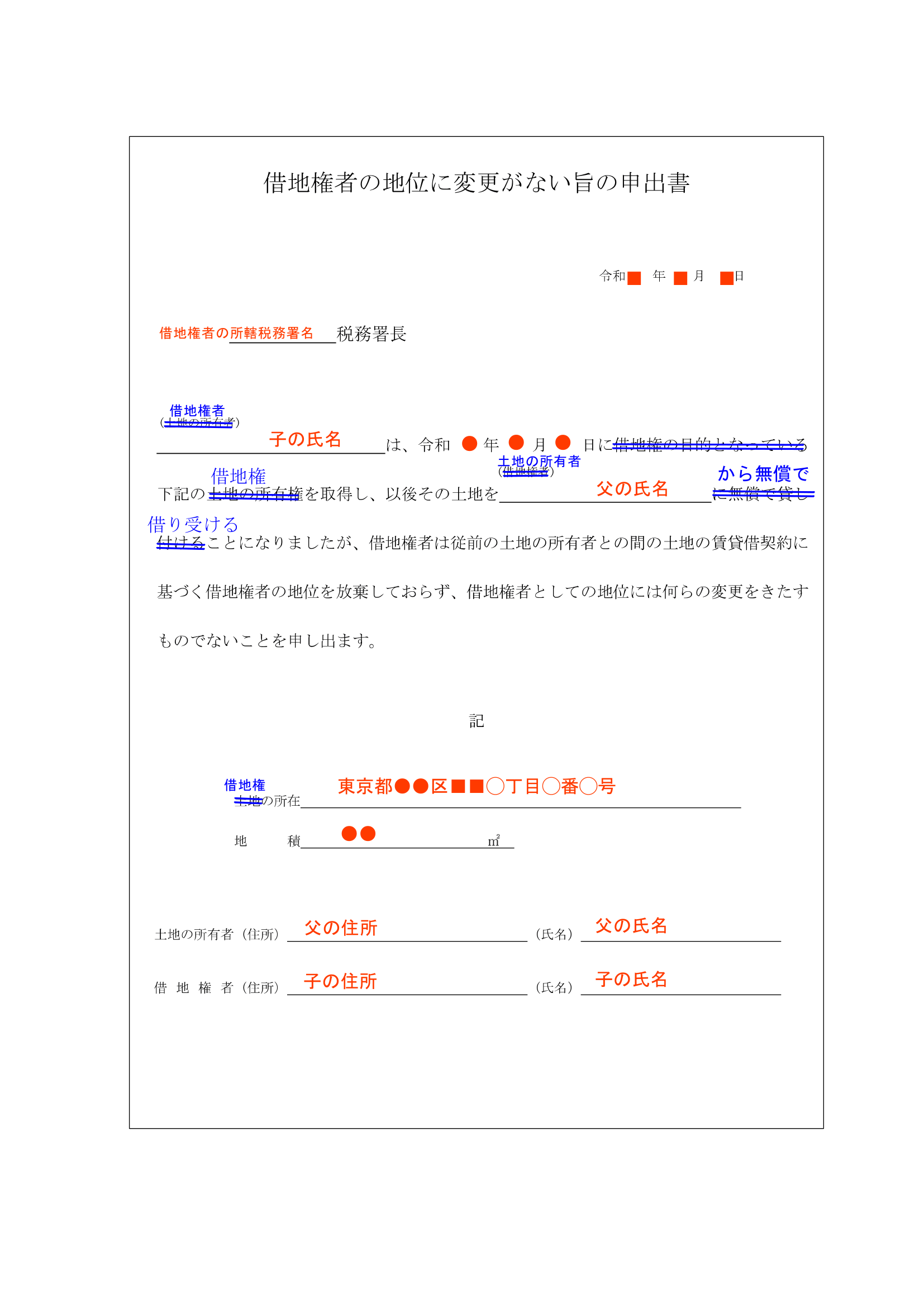

氏名等は上記1の事例に則って記載してます。

申出書の雛型は、国税庁HP 「借地権者の地位に変更がない旨の申出書」をご参照ください。

(1)地主である第三者から借地権者の親族が底地(所有権)を取得した場合

(2)借地権者である第三者から地主の親族が借地権及び建物を取得した場合

「借地権者の地位に変更がない旨の申出書」が上記(1)のパターンを前提として雛型が作られているため下記青字部分については雛型のテキストを適宜修正する必要があります。

なお、当該申出書に似た書類として、「借地権の使用貸借に関する確認書」というものがあります。

当該確認書も借地権絡みで贈与税を回避する書類になります。

「借地権の使用貸借に関する確認書」についていの詳しい解説は、「借地権の使用貸借に関する確認書」を徹底解説をご参照ください。

5.Q&A

(1)底地の購入者について

A 税金上誰が底地を取得すれば得になるかは、お父様やお子様の財産、収入状況、土地上の建物の利用状況等により異なりますが、一般的には借地権者であるお父様が取得されたほうが節税に繋がる可能性が高いと思います。

【解説】

お父様のほうがお子様よりも相続が先という前提で考えるとお父様の相続税を減額することがファミリー全体の節税に繋がると考えます。

となるとお父様の現金を市場価値より評価額の低い土地に組み替えることによりお父様の財産を圧縮できます。

また、土地については小規模宅地等の特例の適用可能性があるため土地上の建物の利用状況によって更に節税に繋がる可能性があります。

小規模宅地等の特例の詳しい解説は、小規模宅地等の特例をわかりやすく完全解説! 土地の金額が最大80%減額!をご参照ください。

もちろん、節税以外に購入資金の問題や将来の遺産相続争いの問題も絡んでくるため底地所有者は総合的な見地から決定すべきだと考えます。

(2)父(借地権者)の死亡後の提出について

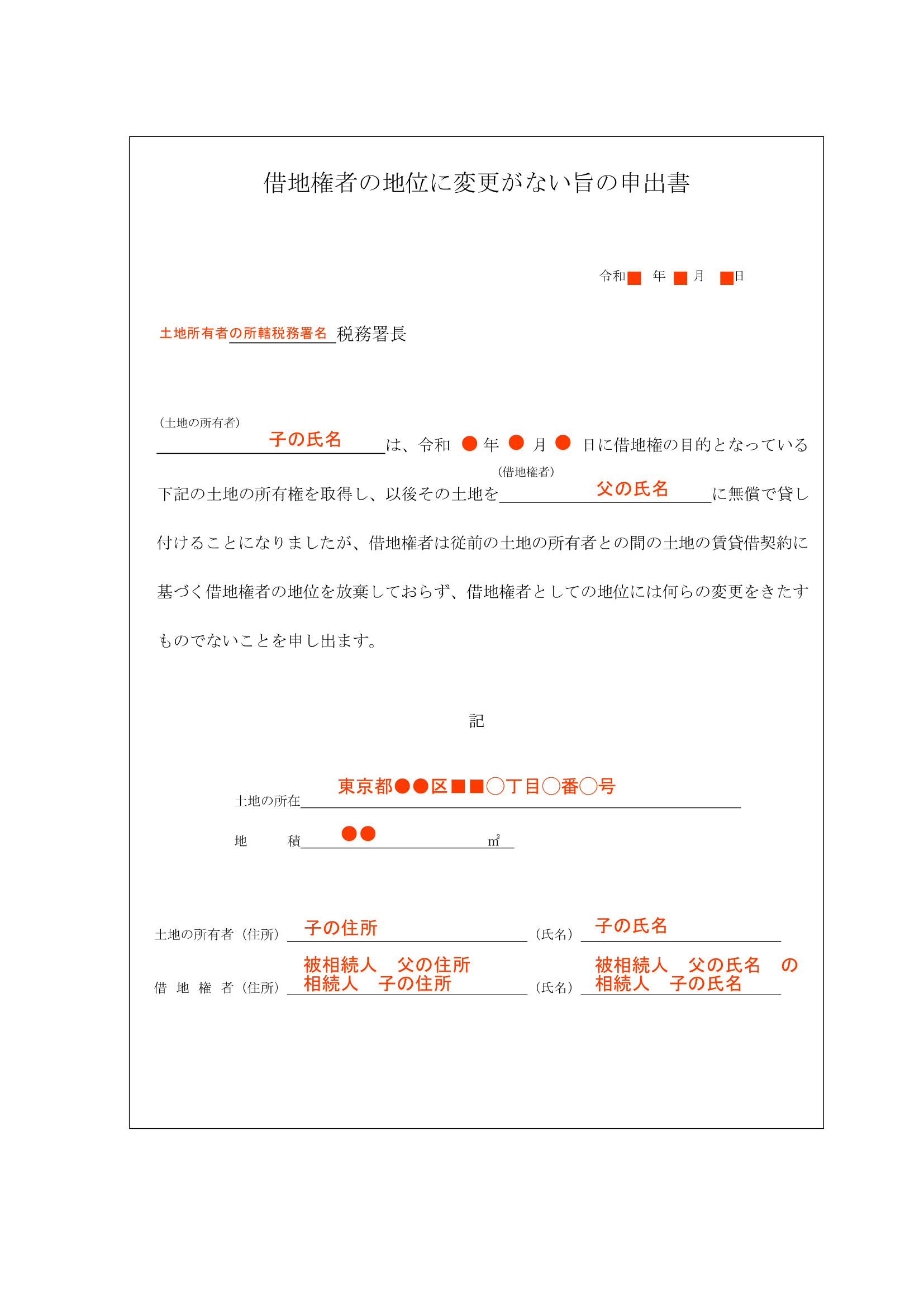

A お父様とお子様との間で借地権が存続する合意があったのならば借地権はお父様に帰属するものとして死亡後でも提出可能ではないかと考えます。(私見です)

【解説】

「借地権者の地位に変更がない旨の申出書」は、地主と借地権者の連名で提出するため借地権者である父が死亡していた場合にはその申出書の効力がないという考え方もあるかもしれませんが、下記のような理由から父の生前に子との間で借地権が消滅していないことを双方で合意していたならば父死亡後であっても当該申出書の効力は存すると考えます。

■子が底地を購入後すぐに借地権者である父が亡くなってしまった場合などやむを得ない事情があるような場合に多額の贈与税負担が生じるのは不合理であるということ

ちなみに、借地権者が亡くなってしまった場合の申出書の記載例としては下記のようになるかと思います。(私見です)

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00