相続税の外国税額控除をわかりやすく徹底解説

グローバル化が進む現代社会において、海外に財産を持つ方が増えています。

そのような状況下で相続が発生した場合、日本と外国の両方で相続税が課税されるケースがあります。

これは二重課税と呼ばれ、相続人にとって大きな負担となります。

そこで登場するのが「外国税額控除」制度です。

この記事では、相続税における外国税額控除について、その仕組みや計算方法、適用要件などを詳しく解説します。

海外に財産がある方や、将来的に国際的な相続の可能性がある方は、ぜひ参考にしてください。

目次

- 1 1. 外国税額控除とは

- 2 2. 外国税額控除の適用要件

- 3 3. 外国税額控除の計算方法

- 4 4. 外国税額控除の具体例

- 5 5. 外国税額控除の申告手続き

- 6 6. 外国税額控除の疑問点

- 6.1 Q1. 国内財産に外国の相続税が課税された場合に外国税額控除の適用はありますか?

- 6.2 Q2. 国外財産について海外で消費税や不動産取得税が課税されましたが、外国税額控除の適用はありますか?

- 6.3 Q3. 日本では相続人や受遺者等の受け取る側に相続税が課税されますが、国によっては被相続人(亡くなった人)に相続税が課税されることもありますが、被相続人に課税された相続税についても外国税額控除の適用はありますか?

- 6.4 Q4. 私は被相続人の配偶者であり、日本の相続税はかかりませんでした。海外で1,000万くらい相続税がかかったのですが、日本の相続税で還付を受けることはできますか?

- 6.5 Q5. 日本の相続税の申告期限までの間に海外の相続税の金額が確定しません。その場合には外国税額控除の適用を受けることはできませんか?

- 6.6 Q6. 日本の相続税に相当する税金がある主な国について教えて下さい。

- 7 7. まとめ

1. 外国税額控除とは

外国税額控除とは、海外にある財産を相続した際に、その財産に対して外国で課された相続税相当額を、日本の相続税額から控除できる制度です。

この制度の目的は、同一の相続財産に対して日本と外国の双方で課税される二重課税を防ぐことにあります。

例えば、アメリカに不動産を所有している日本人が亡くなった場合、その不動産に対してアメリカと日本の両方で相続税が課税される可能性があります。

外国税額控除を利用することで、アメリカで支払った相続税の一部または全額を日本の相続税から差し引くことができるのです。

2. 外国税額控除の適用要件

外国税額控除を適用するためには、以下の2つの要件を満たす必要があります。

□取得した財産について、その国の法令により相続税に相当する税金が課されたこと

ここで注意が必要なのは、すべての国に日本の相続税に相当する制度があるわけではないという点です。

相続税制度がある主な国としては、アメリカ、イギリス、フランス、ドイツ、イタリア、スペイン、韓国、台湾などが挙げられます。

また、外国税額控除の適用ができるのは、無制限納税義務者に限られます。

無制限納税義務とは、日本の財産だけでなく海外の財産についても日本の相続税が課税される人のことです。

相続税の納税義務者の区分は下記の通りです。

| 納税義務者の区分 | 国内財産 | 国外財産 |

| 無制限納税義務者 | 課税 | 課税 |

| 制限納税義務者 | 課税 | 対象外 |

納税義務の判定についての詳しい解説は、国際相続における相続税の納税義務の判定を徹底解説!をご参照ください。

上記の表でもわかるように制限納税義務者は国外財産について相続税が課税されません。

日本の相続税が課税されないということは二重課税が発生していないため制限納税義務者については外国税額控除の適用がないのです。

制限納税義務者の詳しい解説は、相続人が制限納税義務者である場合の相続税申告の注意点まとめをご参照ください。

3. 外国税額控除の計算方法

外国税額控除の金額は、以下の(1)と(2)のいずれか少ない金額となります9。

(1)外国で支払った相続税額※1

(2)日本の相続税※2 × (国外財産の価額※3 ÷ 相続人の相続財産額合計)

※1 相続税、遺産税又は贈与税等の名称にかかわらず、相続又は遺贈により財産を取得したことにより課される国税又は地方税。なお、円換算は外国相続税の納期限又は送金日におけるTTS(対顧客直物電信売相場)により換算します。

※2 相次相続控除までの諸控除を控除したあとの相続税額(相続税の税額控除の詳しい解説は、相続税の税額控除をわかりやすく解説。相続人の税額から一定額を差し引く制度をご参照ください。)

※3 国外財産の合計額からその国外財産に係る債務を控除した金額

この計算方法により、外国で課された相続税相当額の全てが必ずしも控除されるわけではありません。

日本の相続税の税率よりも海外で課された相続税の税率の方が高い場合、その差額分については控除できないことになります。

4. 外国税額控除の具体例

それでは、具体的な例を用いて外国税額控除の計算方法を見ていきましょう。

相続財産:

国内財産 1億6,000万円

国外財産 4,000万円

法定相続人:

子1人(住所地は日本国内)

日本の相続税額(外国税額控除適用前):

4,860万円

海外で課された相続税相当額:

800万円

【外国税額控除額】

(1)外国で支払った相続税額:800万円

(2)日本の相続税額 × (海外の財産額合計 ÷ 相続人の相続財産額合計)

4,860万円 × (4,000万円 ÷ 2億円)= 972万円

(1)と(2)を比較し、少ない方の800万円が外国税額控除額となります。

したがって、日本で納付する相続税額は、4,860万円から外国税額控除800万円を差し引いた4,060万円となります。

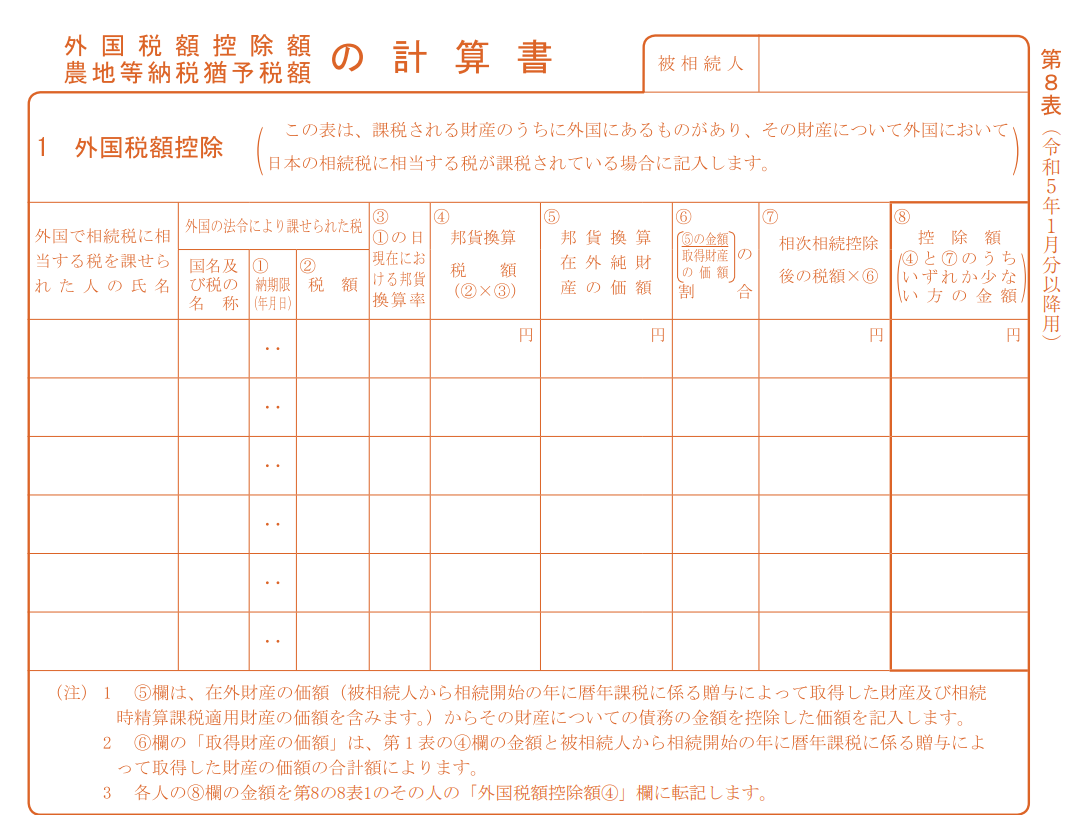

5. 外国税額控除の申告手続き

相続税申告書には、下記の第8表を使用して外国税額控除の計算を行います。

また、相続税申告書に海外の相続税申告書、納税証明書等の海外で課税された相続税の金額が分かる資料を添付します。

6. 外国税額控除の疑問点

Q1. 国内財産に外国の相続税が課税された場合に外国税額控除の適用はありますか?

ありません!

【解説】

日本の外国税額控除は、あくまで国外財産について海外の相続税が課税された場合に適用される規定です。

したがって、日本国内の財産に海外の相続税が課税されても外国税額控除の適用はできません。

この場合の二重課税排除の方法として、外国の相続税から日本の相続税を控除する規定がないかなどを確認しましょう。

Q2. 国外財産について海外で消費税や不動産取得税が課税されましたが、外国税額控除の適用はありますか?

ありません!

【解説】

外国税額控除の対象となるのは、日本の相続税に相当する税金です。

したがって、海外で課税された税金であっても消費税や不動産取得税に相当する税金については外国税額控除の適用対象にはなりません。

Q3. 日本では相続人や受遺者等の受け取る側に相続税が課税されますが、国によっては被相続人(亡くなった人)に相続税が課税されることもありますが、被相続人に課税された相続税についても外国税額控除の適用はありますか?

あります

【解説】

相続人に対して課税された税金だけでなく被相続人に課税された税金も外国税額控除の対象となります。

外国税額控除は、あくまで国外財産に対する相続税相当の課税の有無により判断するため誰が課税されたかは関係ありません。

Q4. 私は被相続人の配偶者であり、日本の相続税はかかりませんでした。海外で1,000万くらい相続税がかかったのですが、日本の相続税で還付を受けることはできますか?

できません

【解説】

外国税額控除の計算方法で確認したように、外国税額控除の適用額は日本の相続税が限度となります。

したがって、日本の相続税がゼロのときは外国税額控除の適用額もゼロとなり、還付を受けることはできません。

Q5. 日本の相続税の申告期限までの間に海外の相続税の金額が確定しません。その場合には外国税額控除の適用を受けることはできませんか?

期限内申告では適用できませんが、将来的に更正の請求をすることはできます

【解説】

相続税の申告期限までに海外の相続税額が確定していない場合には、外国税額控除を適用しないで相続税申告書を提出します。

その後、海外の相続税額が確定したあとに更正の請求という還付の手続きをします。

更正の請求についての詳しい解説は、【更正の請求とは?】制度の趣旨・改正の経緯をわかりやすく解説をご参照ください。

Q6. 日本の相続税に相当する税金がある主な国について教えて下さい。

アメリカ、韓国、フランス、ドイツ、イギリスなどです

【解説】

上記の主な国の基礎控除と税率は下記の通りです。

①アメリカ

基礎控除: 約1,361万ドル(約20億円)(2024年時点)

※非居住者は6万ドル(約900万円)

税率: 18%~40%(連邦遺産税)

②韓国

基礎控除: 2億ウォン(約2,000万円) さらに人的控除あり

税率: 10%から50%の累進課税

③フランス

基礎控除: 100,000ユーロ(約1,600万円)

税率: 5%から45%の累進課税

④ドイツ

基礎控除: 配偶者500,000ユーロ(約7,800万円)、子400,000ユーロ(約6,300万円)

税率: 7%から50%の累進課税

⑤イギリス

基礎控除: 325,000ポンド(約6,000万円)

税率: 40%(寄付した場合や生前贈与財産の軽減税率あり)

7. まとめ

外国税額控除は、国際的な相続における二重課税を防ぐための重要な制度です。海外に財産がある場合や、将来的に国際的な相続の可能性がある場合は、この制度を理解し、適切に活用することが大切です。

ただし、外国税額控除の計算や手続きは複雑で、国ごとの税制の違いもあるため、専門家のサポートを受けることをおすすめします。

税理士法人トゥモローズでは、国際相続に関する豊富な経験と知識を持つ専門家が、お客様の状況に応じた最適なアドバイスを提供いたします。

相続税の外国税額控除について不安や疑問がある方は、ぜひ一度ご相談ください。私たちが、お客様の国際相続における税務面でのサポートを全力で行います。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00