非居住者がいる相続税申告を徹底解説:必要手続きと注意点

- 非居住者の相続人には特殊な手続き(サイン証明書、納税管理人の届出など)が必要

- 非居住者への相続には国外転出時課税制度が関係する場合がある

- 非居住者でも条件を満たせば小規模宅地の特例や未成年者控除が適用可能

- 非居住者は国内証券口座を相続できないことが多く対応が必要

- 国際相続はスケジュール管理が重要で余裕を持った対応が必須

グローバル化が進む現代社会において、相続人の中に海外に住んでいる方(非居住者)がいるケースが増えています。

このような国際的な要素を含む相続では、通常の相続税申告とは異なる手続きや特有の問題が発生します。

相続税は原則として、相続または遺贈により財産を取得した人が納税義務者となります。

しかし、相続人が海外に居住している場合、その人がどのような納税義務を負うのか、どの財産に対して相続税が課税されるのか、手続きはどうするのかなど、知っておくべきポイントがたくさんあります。

この記事では、相続人に非居住者がいる場合の相続税申告について、税理士の視点から詳しく解説します。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

非居住者とは何か

相続税法における「非居住者」とは、端的に言えば相続または遺贈により財産を取得した時に日本国内に住所を有していない人を指します。

ここでいう「住所」とは民法上の概念である「生活の本拠」を意味し、以下の点から総合的に判断されます。

住所の判定基準

| 判断要素 | 具体的な判定ポイント |

| 居住実態 | 実際に住んでいる場所、家族の居住地 |

| 滞在期間 | 日本と海外での滞在日数の比較 |

| 職業・就労場所 | 仕事をしている場所、収入源の所在地 |

| 資産の所在 | 主要な財産・資産の保有場所 |

| 社会的関係 | 生活の中心となる人間関係の所在地 |

なお、留学や海外出張など一時的に日本国内を離れている人は、法律上は日本国内に住所があると判断されます。

国際相続における住所の判定についての詳しい解説は、国際相続における住所の判定をご参照ください。

非居住者の課税範囲

相続人が非居住者の場合、その人がどのような課税対象になるかは、国籍や過去の日本での居住歴などによって異なります。

課税範囲の区分表

| 納税義務者の区分 | 国内財産 | 国外財産 |

| 居住無制限納税義務者 | 課税 | 課税 |

| 非居住無制限納税義務者 | 課税 | 課税 |

| 制限納税義務者 | 課税 | 非課税 |

居住無制限納税義務者、非居住無制限納税義務者、制限納税義務者の詳しい解説は、国際相続における相続税の納税義務の判定を徹底解説!をご参照ください。

相続税の課税範囲を決定する上で重要なのは、相続人が制限納税義務者に該当するか否かです。

制限納税義務者は日本国内の財産のみが課税対象となり、国外の財産には日本の相続税はかかりません。

実務上は非居住者の相続人であっても無制限納税義務者に該当することが多いです。

よくあるケースとしては、被相続人が日本に居住する日本人で、子どものうち1人又は複数人が海外に居住している場合です。

この場合には、この海外居住の相続人は無制限納税義務者に該当します。

したがって、本コラムでは無制限納税義務者のうち非居住者である相続人(いわゆる、「非居住無制限納税義務者」)を前提に解説していきます。

ちなみに、制限納税義務者の場合の相続税申告については、相続人が制限納税義務者である場合の相続税申告の注意点まとめをご参照ください。

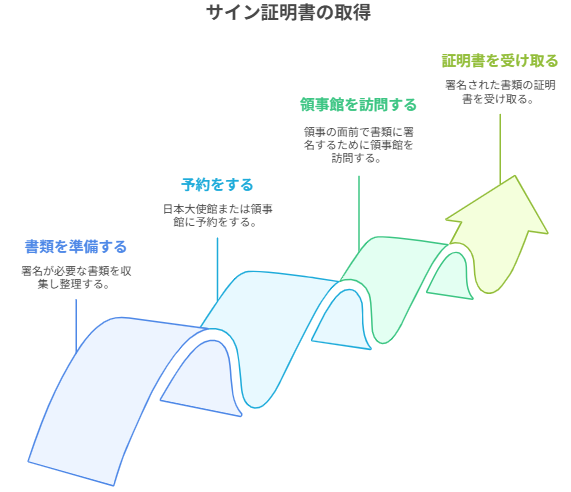

非居住者の相続手続きで必要な「サイン証明書」

非居住者が相続人に含まれる場合の最大の特徴は、遺産分割や相続手続きにおいて日本の印鑑証明書の代わりにサイン証明書が必要になることです。

サイン証明書とは

サイン証明書とは、海外在住者が相続手続きに必要な書類に署名をする際に、その署名が本人のものであることを証明する文書です。

サイン証明書は、日本の印鑑証明書のように本人確認のための重要な証明書であり、相続手続きにおいて必須のものです。

サイン証明書の特徴

| 特徴 | 内容 |

| 取得場所 | 居住国の日本大使館・領事館 |

| 手続き方法 | 本人が大使館・領事館へ出向き、領事の面前でサインと拇印を行う |

| 必要書類 | 署名が必要な原本書類(遺産分割協議書など)、パスポートなど |

| 発行方法 | 書類と一体化(綴じ込み)または単独発行 |

| 注意点 | 代理申請や郵便申請は不可 |

サイン証明書の取得手順

サイン証明書は代理人による申請ができないため、海外に住む相続人が直接現地の領事館に出向く必要があります。さらに遺産分割協議書などの原本を海外へ郵送する必要もあるため、スケジュール管理が非常に重要です。

在留証明書も必要

相続財産に不動産が含まれる場合、相続登記の際に相続人の住所を証明する書類として在留証明書も必要になります。

日本の住民票には海外の住所は記載されないため、現地の日本領事館で在留証明書を取得する必要があります。取得の際には、現在の住所地にいつから居住しているかを証明できる書類(パスポートなど)が必要です。

納税管理人の選任

非居住者である相続人は、日本国内における相続税の申告・納付を代行する「納税管理人」を選任する必要があります。

納税管理人は以下の役割を担います。

| 納税管理人の役割 | 具体的な業務内容 |

| 申告書の提出 | 相続税申告書の作成・提出 |

| 納税手続き | 相続税の納付 |

| 書類の受け取り | 税務署からの通知や連絡の受領 |

| 各種届出の提出 | 更正の請求など必要書類の提出 |

| 還付金の受領 | 税金の還付がある場合の受取 |

納税管理人になれるのは日本国内に住所がある個人または法人です。納税管理人自身には納税義務はなく、納税義務者に代わって手続きを行うだけです。

納税管理人届出書の提出

納税管理人を選任した場合、「納税管理人届出書」を被相続人の死亡時における住所地を管轄する税務署長に提出する必要があります。

納税管理人についての詳しい解説は、納税管理人の届出書【相続税】届出から変更・解任まで記載例付きで徹底解説をご参照ください。

非居住者の相続税申告等で留意すべきその他の論点

国外転出時課税制度の影響

国外転出時課税制度は、高額資産を保有する方が海外に転出する際に適用される制度ですが、相続・贈与の場合にも関係する可能性があります。

国外転出時課税制度とは

国外転出時課税制度は、時価1億円以上の株式等の資産を保有する日本居住者が国外へ転出する際、実際には売却していなくても、その含み益に対して所得税を課す制度です。

相続における国外転出時課税

国外転出時課税制度は、非居住者である相続人がいるときには相続でも考慮する必要があります。

被相続人が時価1億円以上の株式等の対象資産を保有していた場合において、その相続人に非居住者がいるときは、死亡から4か月以内に準確定申告をする必要があります。

実際に売却していなくても含み益に対して所得税が課税されてしまうのです。

なお、一定の納税猶予等の制度もありますので、最終的には税負担がかからないことも多いですが、含み益がある場合には申告手続きは必要となります。

国外転出時課税の詳細については、国外転出時課税制度:資産家が知っておくべき重要ポイントをご参照ください。

証券口座の相続における注意点

非居住者の相続人が被相続人の有価証券(株式、投資信託等)を相続する際には、証券口座の開設に関する制約があります。

対応策としては、非居住者の親族など日本国内に住所を持つ人の名義で代理人口座を開設し、その口座に有価証券を移管する方法が考えられます。

しかし、この方法は名義と実質的な所有者が異なるため、将来的な相続や贈与の際に問題が生じる可能性があります。専門家に相談しながら慎重に対応を検討する必要があります。

未成年者控除

相続人が未成年者の場合には、成人に達するまでの年数に10万円を乗じた金額を相続税から控除することができます。

具体的には下記計算式で求めることができます。

※ 1年未満切捨て

これを未成年者控除といいます。

未成年者控除の詳しい解説は、相続税の未成年者控除をわかりやすく徹底解説をご参照ください。

さて、非居住者である相続人は未成年者控除の適用を受けることができるのでしょうか?

答えは、非居住者であっても無制限納税義務者であれば未成年者控除の適用を受けることができます。

未成年者控除は無制限納税義務者に限り適用ができる税額控除なのです。

なお、無制限納税義務者が未成年者控除の適用を受けて控除不足額があるときは、その控除不足額を扶養義務者である制限納税義務者から控除することは可能です。

国税庁HP 質疑応答事例 無制限納税義務者に係る未成年者控除の控除不足額を制限納税義務者である未成年者から控除することの可否

また、日米租税条約により制限納税義務者であっても未成年者控除の適用を受けることができる可能性があります。

日米租税条約の特例

被相続人が米国籍を有していた場合、又は米国に居住していた場合には、相続人である未成年者が制限納税義務者であったとしても日米租税条約4条により、一定の届出を要件として下記金額を税額控除することができます。

なお、一定の届出とは、下記の届出となります。

□未成年者控除の額

□国内財産の取得額に対応する未成年者控除の額及びその計算の基礎

□その他参考事項

障害者控除

相続人が障害者の場合には、85歳に達するまでの年数に10万円(特別障害者の場合には20万円)を乗じた金額を相続税から控除することができます。

具体的には下記計算式で求めることができます。

(85歳-相続開始日の障害者の年齢※) ✕ 10万円(特別障害者は20万円)

※ 1年未満切捨て

これを障害者控除といいます。

障害者控除の詳しい解説は、相続税の障害者控除をわかりやすく徹底解説!をご参照ください。

さて、非居住者である相続人は障害者控除の適用を受けることができるのでしょうか?

答えは、非居住者は障害者控除の適用を受けることはできません。

障害者控除は無制限納税義務者、かつ、日本居住者(すなわち、居住無制限納税義務者)に限り適用ができる税額控除なのです。

なお、無制限納税義務者が障害者控除の適用を受けて控除不足額があるときは、その控除不足額を扶養義務者である制限納税義務者から控除することは可能です。

未成年者控除と同じロジックです。

また、日米租税条約により制限納税義務者であっても障害者控除の適用を受けることができる可能性があります。

日米租税条約の特例

被相続人が米国籍を有していた場合、又は米国居住だった場合には、相続人である障害者が制限納税義務者であったとしても日米租税条約4条により、一定の届出を要件として下記金額を税額控除することができます。

なお、一定の届出とは、下記の届出となります。

□障害者控除の額

□国内財産の取得額に対応する障害者控除の額及びその計算の基礎

□その者が一般障害者又は特別障害者と同様の精神又は身体に障害を有する者であること及びその障害の程度を証する医師の発行した証明書

□その他参考事項

最後に未成年者控除と障害者控除の適用関係をまとめておきます。赤字が両制度の相違点です。

| 居住無制限納税義務者 | 非居住無制限納税義務者 | 制限納税義務者 | |

| 未成年者控除 | 適用あり | 適用あり | 適用なし |

| 障害者控除 | 適用あり | 適用なし | 適用なし |

なぜ、障害者控除について非居住無制限納税義務者が除かれているかと言うと、障害者が居住する国の障害者の定義が不明確なためです。

障害者の定義は国によって様々であり、実務的に国外に居住する障害者の判定ができないことが大きな理由でしょう。

これに対し、未成年者は国外であっても年齢は判別できるため非居住無制限納税義務者でも未成年者控除が認められているのです。

小規模宅地の特例の適用

小規模宅地の特例は、被相続人が居住や事業に使用していた土地について、相続税評価額を最大80%減額できる制度です。

非居住者である相続人でも条件を満たせば適用可能です。また、海外の不動産についても要件を満たせば適用は可能です。

相続人が非居住者のときに論点となるのが下記の2論点です。

①家なき子特例

非居住者である相続人が海外の賃貸物件で暮らしている場合には家なき子に該当し、小規模宅地の特例の適用が可能です。

これは日本に住んでいる相続人と同様ですね。

問題は、海外の自己所有物件に居住している場合です。

前までは海外の自己所有物件に居住していても小規模宅地の特例の適用可能でしたが、平成30年の税制改正により適用ができなくなりました。

家なき子である取得者の要件がいくつかありますが、そのうち下記2つについて、家屋の定義に注意が必要です。

①相続開始前3年間に、その相続人、その相続人の配偶者、その相続人の3親等内の親族又はその相続人と特別の関係のある法人が所有する家屋(相続開始直前における被相続人の居住用家屋を除く)に住んでいないこと

②相続開始時にその相続人が居住していた家屋を過去にその相続人が所有していたことがないこと

上記のうち①に掲げる家屋は相続税法施行地内の家屋に限定されています。

すなわち、日本に所在する持ち家である家屋に相続開始前3年間住んでいなければよく、海外の所有家屋に居住していても家なき子の要件を満たします。

これに対し、②に掲げる家屋は、日本国内の家屋に限定されていません。

したがって、相続開始時にあなたが居住していた家屋が持ち家であればその所在が日本国内であろうと海外であろうと家なき子の要件を満たさないことになるのです。

ちなみに、海外の居住物件の所有者が相続人の配偶者である場合には家なき子の要件を満たします。

上記①は国内の家屋に限定されていて、②は海外の家屋も含まれますが、相続人が所有していない限りは問題ないためです。

家なき子特例についての詳しい解説は、小規模宅地の特例 家なき子(特定居住用宅地等)を徹底解説をご参照ください。

②海外不動産

小規模宅地の特例に海外不動産を除く等の制限はありません。

したがって、日本の不動産と同様に要件を満たせば適用が可能です。

【小規模宅地の特例】この土地には適用可能か?(海外不動産、広大地、贈与、売買契約中)

相続人に非居住者がいる場合、通常の相続よりも時間がかかることを念頭に、余裕を持ったスケジュール管理が必要です。

相続税の申告期限

相続税の申告期限は原則として「相続開始を知った日の翌日から10か月以内」です。この期限は非居住者が相続人に含まれる場合でも変わりません。

相続税の申告期限の詳しい解説は、相続税の申告期限はいつまで!?期限までに終わらせる秘訣と期限を超えた場合のペナルティをご参照ください。

余裕を持ったスケジュール設定の重要性

以下の理由から、通常よりも早めの対応が必要です。

| 時間を要する原因 | 対応策 |

| サイン証明書取得の手続き | 遺産分割協議書原本の海外郵送と大使館・領事館での手続きに1〜2か月程度見込む |

| 在留証明書の取得 | 大使館・領事館での手続きに2週間〜1か月程度見込む |

| 国際郵便のやり取り | 各種書類の往復に2〜3週間程度見込む |

| 時差による連絡調整 | 日程調整に余裕を持つ |

特に重要なのは、相続財産の調査から遺産分割協議、必要書類の取得まで早めに着手することです。相続開始後すぐに相続人全員で方針を決め、計画的に進めることが成功のカギとなります。

よくあるQ&A

Q. 納税管理人は誰でもなれますか?

納税管理人は日本国内に住所のある個人または法人であれば誰でもなれます。なお、納税管理人自身には納税義務はなく、納税義務者に代わって手続きを行うだけです。

Q. 海外在住で日本に住所がない場合、基礎控除や配偶者控除は適用できますか?

海外在住(非居住者)であっても、日本の相続税の対象となる財産に対しては、基礎控除(3,000万円+600万円×法定相続人数)や配偶者控除などの各種控除を適用することができます。ただし、小規模宅地等の特例など一部の特例については、非居住者には適用制限がある場合があります。

Q. 非居住者が相続した海外にある預金は日本の相続税の対象になりますか?

原則として、制限納税義務者(日本国籍を持たない非居住者や、日本国籍を持っていても一定の条件を満たす非居住者)は日本国内の財産のみが課税対象となります。そのため、海外の銀行の預金は日本の相続税の対象外です。ただし、非居住無制限納税義務者に該当する場合は、海外の預金も日本の相続税の対象となります。

Q. 相続人が非居住者の場合、申告期限の延長はありますか?

相続人が非居住者であっても、原則として相続税の申告期限は被相続人が死亡したことを知った日の翌日から10か月以内となり、特別な延長措置はありません。そのため、海外にいる相続人との連絡や必要書類の準備など、早めの対応が重要です。

Q. サイン証明書は必ず本人が大使館・領事館に行かなければならないのですか?

はい、サイン証明書は代理申請ができません。必ず本人が現地の大使館・領事館に出向き、領事の面前で署名する必要があります。日本への一時帰国が難しい相続人がいる場合は、この点を考慮したスケジュール管理が重要です。

Q. 相続人が非居住者の場合、銀行口座の解約や相続はどうなりますか?

銀行口座の相続には、サイン証明書付きの遺産分割協議書など必要書類を提出する必要があります。ただし、金融機関によっては非居住者への送金に制限がある場合もあるため、事前に取引銀行に確認することをおすすめします。

Q. 被相続人の保有する日本株を非居住者が相続する場合の対応方法は?

非居住者は日本の証券口座を開設できないことが多いため、日本国内の親族等を名義人とした代理人口座を開設し、そこに株式を移管するという対応が考えられます。ただし、名義と実質的な所有者が異なることになるため、将来的な相続などを考慮し専門家に相談することをおすすめします。

Q. 米国居住者が日本の財産を相続した場合に米国で申告は必要ですか?

Form3520等の報告義務が発生する可能性があります。

詳しい解説は、日本の相続、米国居住者は要注意—アメリカでの報告義務と高額ペナルティをご参照ください。

まとめ

相続人に非居住者がいる場合の相続税申告は、通常の相続よりも複雑で時間がかかります。

特に重要なポイントは以下の通りです。

サイン証明書や在留証明書などの特殊な書類が必要になる

スケジュール管理が重要で、余裕を持った対応が必須

非居住者でも条件を満たせば小規模宅地の特例、配偶者控除、未成年者控除などの特例が適用可能

証券口座の相続には特別な対応が必要

国外転出時課税制度が関わる場合がある

国際的な要素が絡む相続は非常に複雑であるため、専門家のサポートを受けながら計画的に進めることをおすすめします。

相続税の手続きは慣れない作業が多く、通常でも大変な上に、非居住者が関わるとさらに複雑になります。専門家のサポートを受けることで、スムーズな相続手続きが可能になります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご状況に合わせた適切な申告手続きを行います。初回面談は無料ですので、ぜひ一度お問い合わせください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00