海外送金に税金はかかる?贈与税とお尋ね対応

– 税務署は100万円超の海外送金を国外送金等調書で把握し、租税条約ネットワークやCRSで情報収集している

– 生活費や教育費として扶養義務者間で行われる海外送金は、通常必要な範囲内であれば贈与税が非課税

– 税務署からお尋ねが届いても慌てずに、正確な回答をすることが重要で専門家への相談も検討すべき

– 国外財産調書制度、国外証券移管等調書制度などにより税務署の情報収集体制は年々強化されている

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

1.海外送金をした場合に税金はかかるのか?!

自身の資金を自分名義の口座に海外送金したとしても原則は税金はかかりません。

税金がかかるケースがあるのが他人名義の口座に海外送金したケースです。

ケースごとに確認していきましょう。

(1)自分⇒自分名義口座への海外送金

①日本の口座⇒海外の口座

これは預金口座を変更しただけですので税金はかかりません!

海外送金ではなく、日本の自分名義のみずほ銀行から自分名義の三菱UFJ銀行に振替えたとしても税金は一切かかりませんよね。

それと同じロジックで送金先が海外の口座であっても送金しただけでは税金はかからないのです。

②海外の口座⇒日本の口座

こちらも上記①と同様に預金口座を変更しただけですので原則として税金はかかりません!

なぜ、原則としてと記載したかというと稀に税金がかかるケースがあるためです。

それは、非永住者が海外口座から日本の口座に送金した場合です。

まず、非永住者とは何者かを確認していきましょう。

非永住者とは、居住者のうち日本国籍がなく、かつ、過去10年以内の間に日本国内に住所または居所を有していた期間の合計が5年以下である個人をいいます。

例えば、日本に住むようになって5年以内の外国人のような人です。

したがって、普通に日本に住んでいる日本人は非永住者には該当せずに、海外口座から日本の口座に送金したとしても税金はかかりませんので安心してください。

蛇足になりますが、せっかくここまで解説したので非永住者が海外口座から日本の口座に送金した場合の税金計算を見てみましょう。

日本人の人は読み飛ばして大丈夫です。

非永住者が海外から送金した場合には次の金額のうちいずれか少ない金額が所得税の課税対象となります。

①送金額-非永住者がその年の非国外源泉所得のうち国外において支払われた金額の合計額

②非永住者のその年の国外源泉所得のうち国外において支払われた金額の合計額

③まとめ

自分の口座から自分の口座へ送金しても税金の対象にはならないということがご理解いただけたと思います。

なお、外貨預金等の払戻時に為替差益が生じた場合にはその差益は雑所得の対象となることを念のため付け加えておきます。

(2)自分⇒他人名義口座への海外送金

①日本の口座⇒海外の口座

海外に留学している子どもへまとまったお金を海外の子供名義の口座に送金するケースを想定してください。

通常の生活費・教育費の送金かそれ以外かで税金の取り扱いが異なります。

イ 通常の生活費・教育費の場合

税金(贈与税)はかかりません!

扶養義務者間で通常の生活費・教育費の送金が行われた場合には贈与税は非課税とされているからです。

– 扶養義務者(配偶者、直系血族、兄弟姉妹等)からの贈与

– 生活費または教育費として使用

– 通常必要と認められる範囲内

– 必要な都度直接これらに充てるためのもの

非課税となる生活費・教育費の詳しい解説は、贈与税が非課税となる生活費と教育費 事例別にわかりやすく解説をご参照ください。

また、贈与税だけでなく送金者である親の所得税の論点もあります。

非居住者である親族に生活費等の送金を行った場合には送金者の所得税の確定申告で国外居住者扶養親族の扶養控除等の適用が受けることができる可能性があります。

この扶養控除等の適用を受ける場合には、「親族関係書類」及び「送金関係書類」を確定申告書に添付する必要があります。

詳しい解説は、国税庁HP 国外居住親族に係る扶養控除等の適用についてをご参照ください。

ロ 通常の生活費・教育費以外の場合

生活費・教育費に該当しない贈与の場合、暦年課税の基礎控除(110万円)を超える部分が贈与税の対象となります。

贈与税の対象となるか否かは、下記の2点を確認して判断します。

・送金を受けた財産が国内財産か国外財産かの判定

・受贈者(お金をもらった方)の納税義務の確認

送金を受けた財産が国内財産か国外財産かについては、贈与成立時にその財産がどこにあったかで判定します。

贈与成立の時期の詳しい解説は、贈与の成立時期はいつなのか? パターン別に徹底解説!をご参照ください。

海外送金の場合には、基本的には送金前の贈与者の口座の所在地により判定します。

すなわち、日本の親名義口座から海外の子名義の口座に送金した場合には、国内財産と判定するのです。

国内財産、国外財産の詳しい判定方法は、【国際相続】国内財産、国外財産の判定をわかりやすく徹底解説をご参照ください。

次に、納税義務の判定についてです。

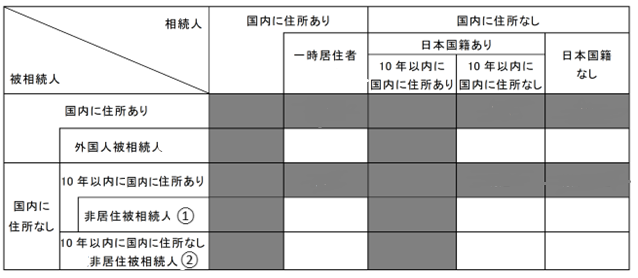

受贈者の納税義務の判定については、下記表で判定します。

上記表は相続税用なので被相続人⇒贈与者、相続人⇒受贈者に読み替えてください。

無制限納税義務者と制限納税義務者は下記の通り課税対象が異なります。

| 納税義務者の区分 | 国内財産 | 国外財産 |

| 無制限納税義務者 | 課税 | 課税 |

| 制限納税義務者 | 課税 | 対象外 |

相続税の納税義務の判定と同じですので、詳しい解説は、国際相続における相続税の納税義務の判定を徹底解説!をご参照ください。

贈与者や受贈者が日本居住である場合には、原則として国内財産、国外財産すべてが贈与税の対象となります。

また、受贈者が米国居住者の場合には、IRSにForm 3520の報告義務が発生する可能性があります。

詳しい解説は、日本の相続、米国居住者は要注意—アメリカでの報告義務と高額ペナルティをご参照ください。

②海外の口座⇒日本の口座

こちらに関しては上記①と同様の論点ですので細かい解説は省略します。

1点だけ、財産の所在地についてですが上記①と異なり海外の親の口座から日本の子の口座に送金したケースだと国外財産と判定されるため受贈者が制限納税義務者の場合には贈与税がかかりません。

(3)海外送金の贈与税の補足

自分名義の口座から他人名義口座へ海外送金した場合に贈与税の対象となるかどうかが上記の解説だけだと難しいと思いますので、具体例を用いながら解説していきます。

①海外留学中の息子へ送金した場合

日本人で日本居住の親が日系銀行の口座からアメリカに留学中の大学生の息子名義のアメリカ系銀行の口座に1,000万円を海外送金しました。

この1,000万円は生活費等の送金ではなく贈与資金として送金しました。

この1,000万円は国内財産に該当します。送金前の口座が日本にあるからですね。

したがって、息子が制限納税義務者であっても無制限納税義務者であっても贈与税の対象となります。

ちなみに、親が日本人で日本居住のため息子は無制限納税義務者に該当します。

②15年前に来日した中国人が中国に住む中国人である親から送金を受けた場合

親(中国籍、中国居住で日本に住んだことなし)名義の中国の銀行口座から15年前から日本に住む娘(中国籍、在留資格あり)名義の日系銀行の口座に2,000万円を海外送金しました。

この2,000万円は生活費等の送金ではなく贈与資金として送金しました。

この2,000万円は国外財産に該当します。送金前の口座が中国にあるからですね。

したがって、娘が制限納税義務者なら贈与税の対象外となります。

ただし、娘は在留資格もあって15年前から日本に住所があるため無制限納税義務者となります。一時居住者とはならないのです。

すなわち、国外財産も贈与税の対象となるのです。

制限納税義務者か無制限納税義務者かの詳しい判定方法は、国際相続における相続税の納税義務の判定を徹底解説!をご参照ください。

2.税務署が海外送金を捕捉するための各種制度

税務署が海外送金や国外財産の漏れを把握するための主な制度は下記の3つです。

(2)国外証券移管等調書制度

(3)国外財産調書制度

これらの制度をフル活用して海外を使った租税回避や脱税を防止するために税務署は日々目を光らせているのです。

(1)国外送金等調書制度

100万円を超える海外送金については、金融機関が「国外送金等調書」を税務署に提出することが義務付けられています。

国外送金等調書には以下のような情報が記載されます。

– 送金・受領年月日

– 送金金額

– 送金原因

– 相手国名

– 口座情報

詳しくは、国税庁HP 国外送金等調書をご参照ください。

この制度により100万円を超える海外送金をした場合にはその情報が税務署に筒抜けになるのです。

それなら100万円以下で何回かに分けて送金すれば税務署にバレないじゃん!と思う方も多いと思います。

確かに100万円以下であれば国外送金等調書は税務署に提出されません。

ただし、金融機関は100万円以下でも税務署に報告する可能性があります。また、後述する租税条約やCRSにより海外金融機関からも情報が提供されるため、隠し通すことは困難です。

なお、多額の海外送金をしようとする場合に金融機関から送金の目的を問われることがあると思います。

その理由は税務署に提出する国外送金等調書に送金原因を記載する必要があるためなのです。

(2)国外証券移管等調書制度

国内証券口座から国外証券口座への移管を行った場合に、証券会社等が「国外証券移管等調書」を税務署に提出します。

国外送金等調書は現預金の送金のみが対象であるため有価証券等の現物を移管した場合に漏れてしまうことになります。

このような状況を回避する目的で平成27年に国外送金等調書の有価証券版としてこの制度が創設されました。

国外証券移管等調書には以下のような情報が記載されます。

– 移管年月日

– 移管証券の種類・銘柄・株数・額面金額

– 移管等の原因となる取引又は行為の内容

– 相手国名

– 国外証券口座等の名称

詳しくは、国税庁HP 国外証券移管等調書をご参照ください。

なお、国外送金等調書は100万円以下の場合には提出されませんが、この国外証券移管等調書には金額基準はなく全件について提出されます。

(3)国外財産調書制度

その年の12月末時点で5,000万円を超える国外財産を有する居住者は、「国外財産調書」の提出が義務付けられています。

詳しくは、国外財産調書制度を徹底解説!提出義務から書き方まで完全ガイドをご参照ください。

(1)と(2)は金融機関から税務署に提出されるため納税者自身は何もする必要がないのに対し、この国外財産調書制度は納税者が税務署に直接提出しなければなりません。

なので少し詳しく解説していきます。

①提出期限は?

その年の翌年の6月30日までとなります。

②国外財産とは?

財産が国外にあるかどうかは相続税法第10条に従って判定します。

国外判定の詳しい解説は、【国際相続】国内財産、国外財産の判定をわかりやすく徹底解説をご参照ください。

③5,000万円判定の評価方法は?

その年の12月末時点の時価又は見積価額で評価します。

時価とは、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいいます。

例えば、不動産等については専門家による鑑定評価額、上場株式等については金融商品取引所等の公表する12月末の最終価格となります。

財産評価基本通達に基づいて計算した金額で特段問題ありません。

④相続により取得した国外財産も加算して5,000万円判定をする?

原則は相続により取得した国外財産も加算して判定しますが、相続開始年の年分の国外財産調書については、相続により取得した国外財産を加算しないで5,000万円判定をすることができます。

もちろん、その翌年については相続により取得した国外財産も含めて判定します。

⑤負債をマイナスして5,000万円判定できる?

海外の借入金がある場合の5,000万円判定については、その借入金は国外財産からマイナスしないで総額で判定します。

例えば、国外財産7,000万円、国外負債4,000万円のときは、国外財産の7,000万円だけで判定するため提出義務があるということになります。

純額の3,000万円で判定するわけではないので注意しましょう。

⑥加算税等の特例について教えて

国外財産調書制度を自発的に適切に納税者に提出してもらうために税務署は加算税等の特例制度を設けています。

イ 加算税等の軽減措置

国外財産調書に記載された財産に関連する所得税や相続税の申告漏れがあった場合には、その申告漏れに対応する過少申告加算税や無申告加算税が5%軽減されます。

ロ 加算税等の加重措置

国外財産に係る所得税又は国外財産に対する相続税の申告漏れがあった場合において、国外財産調書が提出されていなかった又は提出されたとしてもその国外財産が記載されていなかったときは、その申告漏れに対応する過少申告加算税や無申告加算税が5%加重されます。

⑦国外の暗号資産取引所の暗号資産も国外財産調書に記載する必要がある?

暗号資産は記載する必要はありません。

暗号資産は財産を有する人の住所の所在により国内外判定をします。

したがって、海外の暗号資産取引所に暗号資産を保有していても保有者が日本に住所を有するなら国外財産には該当しませんので国外財産調書には記載が不要です。

3.国税庁の国外からの情報収集

国税庁は国際的な租税回避に対応するために上記2に掲げるような国内からの情報収集だけでなく海外からも積極的に情報収集しています。

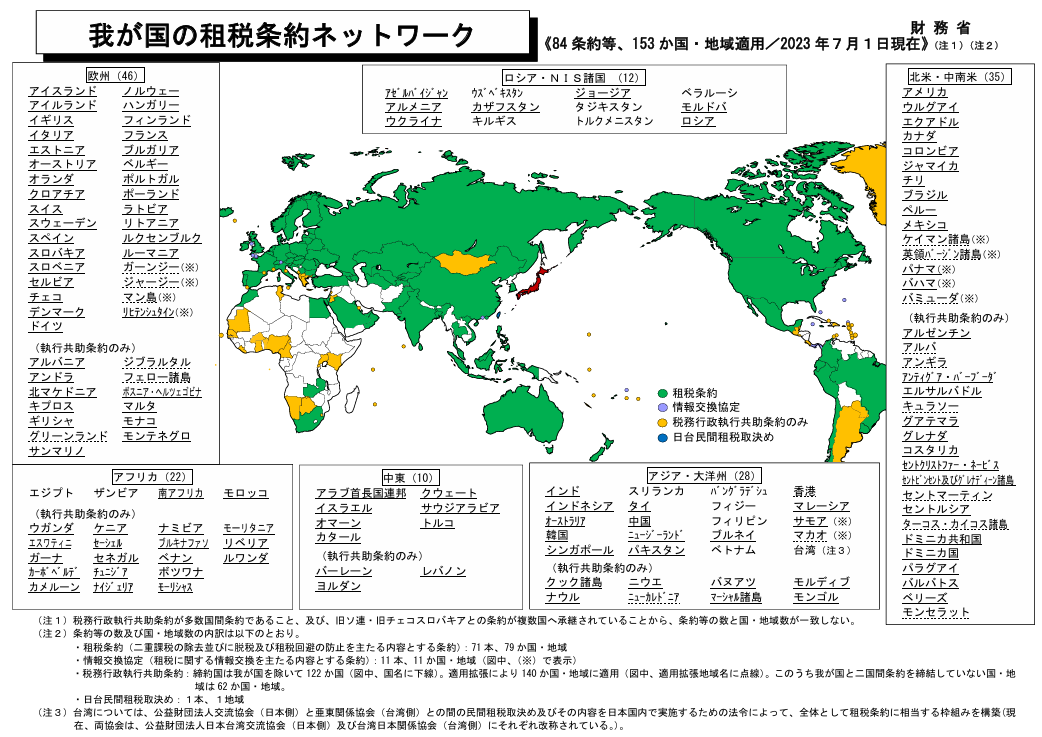

(1)租税条約等に基づく情報交換

国税庁は、令和5年5月時点で84の租税条約等(153カ国・地域)に基づき海外税務当局と情報交換を実施し、適正課税に必要な情報を国外から入手しているのです。

(2)CRS(共通報告基準)

CRSは、各国の税務当局が「海外にある人の金融口座情報」を毎年自動で交換するための国際ルールです。

銀行や証券会社は、口座名義人の氏名・住所・生年月日・納税者番号(TIN)、口座番号、年末残高、利子や配当などの年間受取額を自国の税務当局へ報告し、その情報がその人の居住国へ送られます。

目的は海外口座を使った申告もれを防ぐこと。

日本でも導入済みで、口座を作るときに「どこの国の居住者か」を自己申告します。

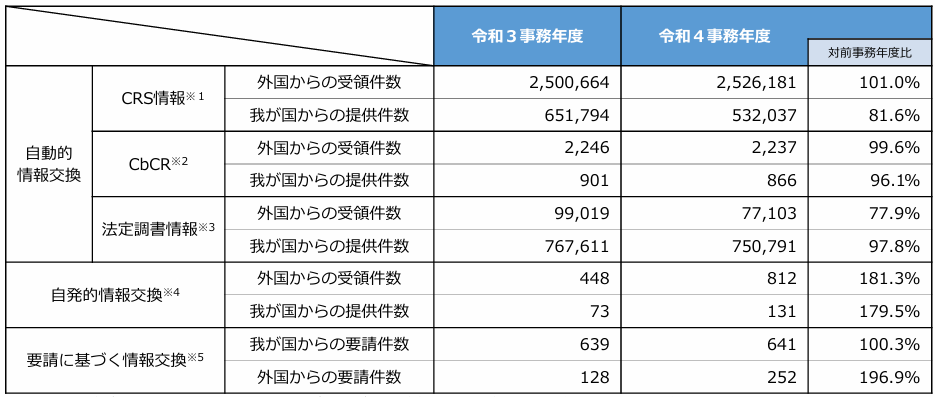

直近のCRSによる自動的情報交換件数は下記の通りです。

4.税務署からお尋ねが届いた場合の対応

お尋ねとは何か

「国外送金等に関するお尋ね」は、税務署が申告漏れを把握するための質問状です。

国外送金等調書が金融機関から提出され、その取引に税務署が疑義を抱いた場合に直接納税者に問い合わせるために送られる書面です。

お尋ねへの回答は法的には任意ですが、回答しないと税務調査に発展する可能性があります。

適切な対応方法

1. 慌てずに送金に関する書類を整理

2. 送金の目的や経緯を明確にする

3. 証拠書類を準備

4. 期限内に正確な回答を提出

5. 必要に応じて専門家に相談

重要:お尋ねは個別の税務調査には該当しないため、この段階で申告漏れが判明して自主申告した場合、ペナルティの軽減・免除を受けられます。

Q&A

Q1. PaypalやWiseを使って海外送金した場合にも国外送金等調書は提出されますか?

はい、PayPalやWiseを使って海外送金した場合でも、条件を満たせば国外送金等調書の提出対象になります。

国外送金等調書の提出義務者は銀行等の金融機関だけでなく資金移動業者(PayPal、Wise等)も含まれます。

Q2. ビットコイン等の暗号資産を海外のウォレットに送付した場合には国外送金等調書に記載されますか?

暗号資産の送付自体は国外送金等調書の対象外です。

他方、電子決済手段(例:一部ステーブルコイン等)の国外移転については、「国外電子決済手段移転等調書」が新設され、1件100万円超は提出対象です(2024年税制改正)。

Q3. 海外送金に消費税はかかりますか?

外国為替業務に係る役務(国際送金等)は消費税の非課税取引です。一方、国内振込手数料・ATM手数料等は原則課税です。

まとめ

海外送金に関する税金は、送金そのものではなく送金の実質的な内容によって判断されます。

扶養義務者間の生活費や教育費の送金は非課税となりますが、贈与の実態があれば贈与税の対象となります。

税務署は国外送金等調書制度や租税条約ネットワーク、CRSなどの制度により海外送金の情報を収集しており、100万円を超える送金は確実に把握されています。

お尋ねが届いても慌てる必要はありませんが、正確な回答をすることが重要です。

トゥモローズでは国際相続案件のご相談を随時受け付けておりますのでお気軽にお問い合わせください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00