事業承継税制 特別関係会社? 特定特別関係会社? 徹底解説

本記事は、平成30年税制改正前の情報ですのでご留意ください。

みなさん、こんにちは

事業承継専門の税理士法人トゥモローズです。

事業承継税制 基本中の基本の記事に関連し、事業承継税制の適用が受けることができる会社の要件で重要となってくるキーワード、「特別関係会社」及び「特定特別関係会社」について徹底解説します。

1.特別関係会社とは

特別関係会社とは、(1)「その会社」、(2)「その会社の代表者」、(3)「その代表者と特別関係がある者」の3者の合計の議決権割合が50%を超える会社をいいます。

一つ一つ解説していきます。

まず、(1)の「その会社」は、事業承継税制の適用を受ける認定承継会社を指します。これは、なんの問題もないと思います。

次に、(2)の「その会社の代表者」ですが、認定承継会社の代表権を有する者であって、経営承継相続人に限らずにその会社の代表権を有している者すべての人を指します。

最後が一番難しく、(3)の「その代表者と特別関係がある者」は、代表者の関係者のうち次に掲げる者をいいます。

① 代表者の親族

② 代表者と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者(内縁の妻ですね)

③ 代表者の使用人

④ 代表者から受ける金銭その他の資産によって生計を維持している者(③の使用人を除く。)

⑤ ②から④に掲げる者の生計一親族(生計一親族は生計一親族とは? サザエさん一家で確認!を参照してください。

⑥ 次に掲げる会社

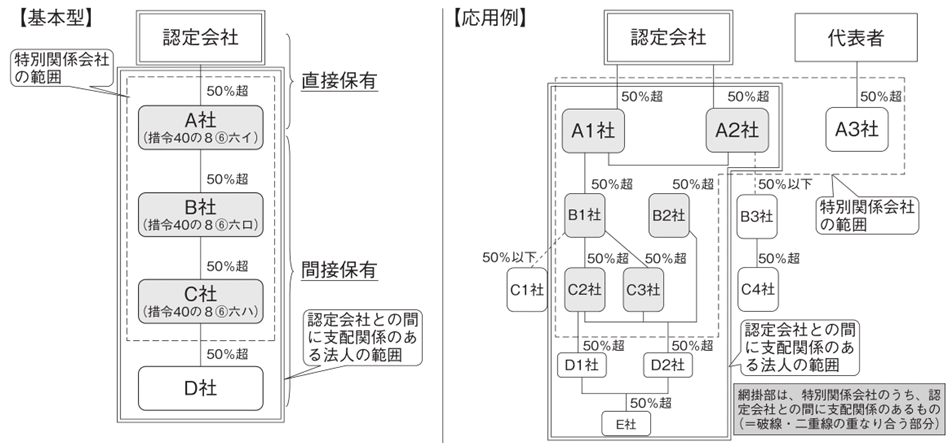

イ 代表者(認定承継会社や①から⑤の者を含む。)が議決権の50%超の保有する会社

ロ 代表者及びイに掲げる会社が議決権の50%超の保有する会社

ハ 代表者及びイ又はロに掲げる会社が議決権の50%超の保有する会社

文章だけだと若干わかりずらいので財務省の平成22年度税制改正の解説の図を載せておきます。

なお、特別関係会社の条文も念のため転載しておきます。

租税特別措置法施行令第40の8の2第8項

8 法第七十条の七の二第二項第一号ハに規定する政令で定める特別の関係がある会社は、同号に規定する円滑化法認定を受けた会社、当該円滑化法認定を受けた会社の代表権を有する者及び当該代表権を有する者と次に掲げる特別の関係がある者(第六号ハに掲げる会社を除く。)が有する他の会社(会社法第二条第二号に規定する外国会社を含む。)の株式等に係る議決権の数の合計が、当該他の会社に係る総株主等議決権数の百分の五十を超える数である場合における当該他の会社とする。

一 当該代表権を有する者の親族

二 当該代表権を有する者と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

三 当該代表権を有する者の使用人

四 当該代表権を有する者から受ける金銭その他の資産によつて生計を維持している者(前三号に掲げる者を除く。)

五 前三号に掲げる者と生計を一にするこれらの者の親族

六 次に掲げる会社

イ 当該代表権を有する者(当該円滑化法認定を受けた会社及び前各号に掲げる者を含む。以下この号において同じ。)が有する会社の株式等に係る議決権の数の合計が、当該会社に係る総株主等議決権数の百分の五十を超える数である場合における当該会社

ロ 当該代表権を有する者及びイに掲げる会社が有する他の会社の株式等に係る議決権の数の合計が、当該他の会社に係る総株主等議決権数の百分の五十を超える数である場合における当該他の会社

ハ 当該代表権を有する者及びイ又はロに掲げる会社が有する他の会社の株式等に係る議決権の数の合計が、当該他の会社に係る総株主等議決権数の百分の五十を超える数である場合における当該他の会社

2.特定特別関係会社とは

特定特別関係会社とは、上記1の特別関係会社の規定中、①の「代表者の親族」とあるのを「代表者と生計を一にする親族」と読み替えたものをいいます。これは、難しくないですね。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00