書面添付制度(相続税申告)とは? メリットは税務調査対策、デメリットはある?

みなさん、こんにちは

相続税専門の税理士法人トゥモローズの角田です。

書面添付制度は税務調査の確率を1/4程度に引き下げることができる税制上の制度となります。

なぜ、税務調査率を大幅に引き下げることができるのか?

書面添付制度にデメリットはないのか?

一般的にどのくらいの割合で書面添付制度が利用されているのか?

などの疑問について徹底的に解説していきます。

最後までお読みいただければ書面添付制度を税理士以上に詳しくなれるはずです。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

1. 書面添付制度とは?

書面添付制度とは、税理士法第33条の2に規定する書面添付制度(狭義の書面添付制度)と同法第35条に規定する意見聴取制度を総称したものです。

念のため税理士法の条文を転載しますが、読み飛ばしても大丈夫です。

税理士法第33条の2(計算事項、審査事項等を記載した書面の添付)

税理士又は税理士法人は、国税通則法第十六条第一項第一号に掲げる申告納税方式又は地方税法第一条第一項第八号若しくは第十一号に掲げる申告納付若しくは申告納入の方法による租税の課税標準等を記載した申告書を作成したときは、当該申告書の作成に関し、計算し、整理し、又は相談に応じた事項を財務省令で定めるところにより記載した書面を当該申告書に添付することができる。

以下省略

税理士法第35条(意見の聴取)

税務官公署の当該職員は、第三十三条の二第一項又は第二項に規定する書面(以下この項及び次項において「添付書面」という。)が添付されている申告書を提出した者について、当該申告書に係る租税に関しあらかじめその者に日時場所を通知してその帳簿書類を調査する場合において、当該租税に関し第三十条の規定による書面を提出している税理士があるときは、当該通知をする前に、当該税理士に対し、当該添付書面に記載された事項に関し意見を述べる機会を与えなければならない。

以下省略

(1)狭義の書面添付制度

狭義の書面添付制度とは、税理士が「申告書の作成に関して計算、整理、相談に応じた事項を記載した書面」を申告書に添付することができる制度となります。

この制度は税理士にのみ作成が認められているものになります。

したがって、自分で相続税申告をする場合にはこの書面添付制度を利用することはできません。

噛み砕いて簡単に言うと税金の専門家である税理士が自己の作成した申告書に、「申告書の内容が適正に精査されています」と保証書をつけることができるような制度となります。

(2)意見聴取制度

意見聴取制度とは、税理士と税務署の調査官とでその相続税申告書の記載に誤りがないかなどを税務調査の前段階として確認する手続きです。

この意見聴取には、納税者は参加する必要はないのです。

① 意見聴取の場所は?

意見聴取は、基本的には税理士が税務署に訪問して行いますが、調査官が税理士事務所まで訪問してくれることもあります。

また遠方の税務署の場合には電話等で意見聴取を実施したこともあります。

② 意見聴取の時期は?

相続税の税務調査の時期の少し前くらいなので、だいたい毎年、夏から秋口にかけて行われます。

③ 意見聴取の所要時間は?

案件にもよりますが、1時間から2時間程度が一般的です。

④ どんなことが聞かれるの?

メインで聞かれることは、書面添付に記載されている内容です。

書面添付に記載されていない内容は原則として聞かれません。

(3)書面添付制度の趣旨

書面添付制度は、税務の専門家である税理士の立場を尊重し、税務執行の一層の円滑化、簡素化を図るために創設された制度です。

税務執行の円滑化、簡素化を図ることがこの制度の一番の目的のため税務署職員は意見聴取の現場で予め判明している評価誤り、財産漏れ等は積極的に議題にあげるべきだと考えます。

以前の意見聴取の現場で相続時精算課税による贈与が漏れていたことを税務署職員が知っていたのにもかかわらず、税務調査にて指摘されたことがあります。

その税務調査では精算課税の論点しか修正はありませんでした。

精算課税の加算漏れ等は典型的に意見聴取の現場で是正を指示すべき事項でないかと考えます。

今後このようなことがないように書面添付制度の趣旨を税務当局も税理士も再認識をする必要があると考えさせられた事案でした。

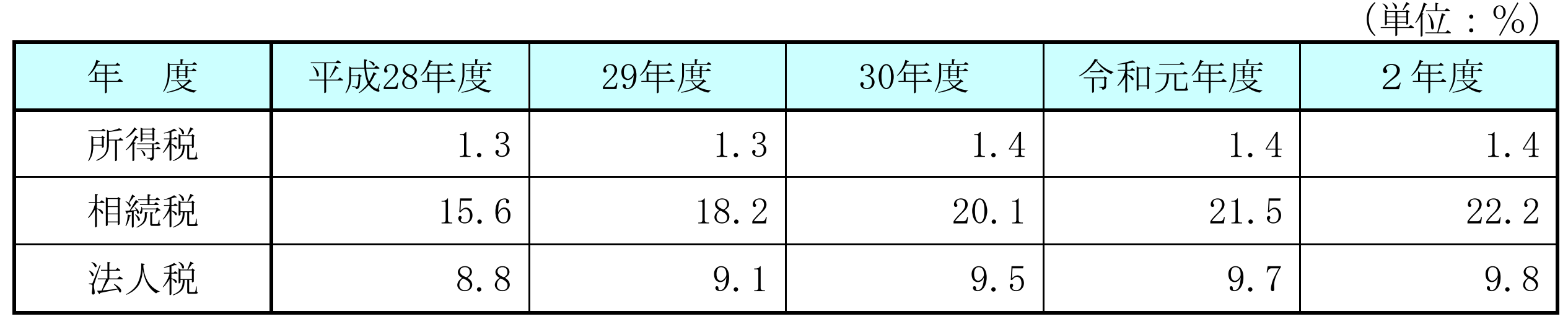

(4)書面添付制度の適用割合

相続税申告における書面添付制度の適用割合は、直近の令和2年度は22.2%となります。

直近5年間の推移は下記となります。相続税は毎年書面添付の割合が着実に増加していますね。

(5)書面添付制度で申告をしても意見聴取が実施されないケースも?!

意見聴取は税務調査の事前通知をする案件を対象として実施されます。

したがって、事前通知をすることにより証拠隠滅を図られる可能性があるような悪質な脱税事案等では書面添付による申告をしたとしても意見聴取は実施されずにいきなり税務調査に入られます。

(6)書面添付制度の利用を税理士が嫌がる理由

税理士は、書面添付に虚偽の記載をした場合には、最長で2年の業務停止にさせられる場合があります。

2年の業務停止というのは実質的には廃業同然です。

税理士にしてみればリスクが高く、責任が重いのがこの書面添付制度なのです。

相続税に相当な自信がないと、税理士にとってこのようなリスクがある制度を積極的には提案しないでしょう。

トゥモローズでは書面添付による申告が基本報酬に含まれているため全案件を書面添付により申告しております。

その結果、税務調査率は0.5%未満となっているので書面添付の効果の実績として現れています。

税理士法第46条(一般の懲戒)

財務大臣は、前条の規定に該当する場合を除くほか、税理士が、第三十三条の二第一項若しくは第二項の規定により添付する書面に虚偽の記載をしたとき、又はこの法律若しくは国税若しくは地方税に関する法令の規定に違反したときは、第四十四条に規定する懲戒処分をすることができる。

2. 書面添付制度のメリット

書面添付制度のメリットは下記2つです。

(2)加算税がかからない(税務調査に発展しなかった場合)

(1)税務調査率の軽減

書面添付による申告をするとなぜ税務調査の割合が下がるのでしょうか?

それは、どのように相続税申告を提出するかにより、その後の税務調査の流れが変わるためです。

① 自分で相続税申告書を作成した場合(税理士に頼まなかった場合)

⇒ 税務署から納税者本人に直接連絡があり、税務調査へ

② 税理士に相続税申告書(書面添付制度なし)の作成、税務代理を委任した場合

⇒ 税務署から税理士に連絡があり、税務調査へ

③ 税理士に書面添付制度を適用した相続税申告書の作成、税務代理を委任した場合

⇒ 税務署から税理士に連絡があり、意見聴取へ(直接、税務調査とはならない)

すなわち、書面添付を適用した場合には、直接税務調査に発展せずに、一度意見聴取という場が設けられるのです。

そして、その意見聴取ですべてが完了することも多々あります。

ちなみに、東京国税局管内(東京、千葉、神奈川、山梨の1都3県)での意見聴取のみで完了する(税務調査が省略される)割合は、なんと約70%にもなります。

仮に、意見聴取に入られる割合が、相続税の税務調査の基本 これだけは最低限知っておきたいにも書いた税務調査にに入られる割合(約12%)と同じくらいだと仮定すると、書面添付がある相続税申告書の税務調査に入られる割合は、4%以下になることとなります。(12%(税務調査割合)×(1-70%(税務調査省略割合))

(2)加算税がかからない(税務調査に発展しなかった場合)

税務調査で間違いを指摘され追加で納税となった場合には、本税とは別に過少申告加算税が10%又は15%別途課されます。

なお、仮装隠蔽などがあった場合には、本税とは別に重加算税が35%又は40%別途課されます。

仮に追加で1,000万円の相続税を指摘された場合には、150万円もの過少申告加算税が1,000万円とは別に課されてしまうのです。

書面添付をし意見聴取の後、税務調査に入られる前に修正申告をすれば、このような加算税が一切かからないのです。

下記国税庁事務運営指針が改正(平成24年12月改正)される前は、意見聴取後、税務調査前であっても加算税が課される可能性が示唆されていましたが、現状の取り扱いでは、完全に加算税はかからないこととなっています。

なお、延滞税(年2.5%)は、意見聴取後、税務調査前であっても加算税とは異なり課されますので注意してください。

国税庁事務運営指針

(問4) 事前通知前の意見聴取の際に非違事項が指摘されることはあるのですか。また、その指摘を受けて修正申告書を提出した場合には、加算税が賦課されることになるのですか。

(答) 意見聴取における質疑等は、調査を行うかどうかを判断する前に行うものであり、特定の納税義務者の課税標準等又は税額等を認定する目的で行う行為に至らないものであることから、意見聴取における質疑等のみに基因して修正申告書が提出されたとしても、当該修正申告書の提出は更正があるべきことを予知してされたものには当たらないので、加算税が賦課されることはありません。

【解説】

従前の国税庁事務運営指針(平成21年7月廃止)においては、「個別・具体的な非違事項の指摘に至った場合には、加算税の問題が生じ得ることに留意する。」とされていましたが、平成25年1月の改正国税通則法の施行に伴い、意見聴取における質疑等のみに基因して修正申告書が提出されたとしても、国税通則法第65条第5項でいう「調査があったことにより」という要件を満たさないことから、当該修正申告書の提出は更正があるべきことを予知してされたものには当たらないと整理されました(平成24年12月事務運営指針改正(※))。

これにより、事前通知前の意見聴取と調査の境界線が整理され、意見聴取という行為の位置づけがより一層明確化されました。

※ 平成21年4月に制定された国税庁事務運営指針(同年7月適用)が平成24年12月に改正されたこと(平成25年1月適用)を受け、(答)及び【解説】を変更しました。

また、平成28年度税制改正で国税通則法が改正され、過少申告加算税、無申告加算税の取り扱いが下記の通りとなりました。

(改正前)

事前通知後、税務調査前に自主的に修正申告をした場合には、「更正があるべきことを予知していた場合」には該当せずに、加算税は課されない。

(改正後)

事前通知後、税務調査前に自主的に修正申告した場合には、過少申告加算税5%又は10%、無申告加算税10%又は15%を課す。

この改正を意見聴取について、どのように考えるべきでしょうか。

意見聴取は、あくまで事前通知前の手続きであるため、上記28年度税制改正があったとしても従前と同様に、加算税は課されることはありませんので安心してください。

3. 書面添付制度のデメリット

書面添付制度のデメリットは下記2つです。

(2)作業工程が増えることにより申告書提出まで時間がかかる

(1)税理士報酬が高くなる

書面添付による申告は添付書面の作成等の工数が増えることや税理士のリスクが高くなることから加算報酬がかかるケースがあります。

なお、トゥモローズでは基本報酬に書面添付による申告が含まれているため加算報酬は発生しません。

(2)作業工程が増えることにより申告書提出まで時間がかかる

書面添付による申告をする場合には書面添付をしない申告に比べより精緻に財産内容を確認する必要があるため申告書完成までの時間が長くかかります。

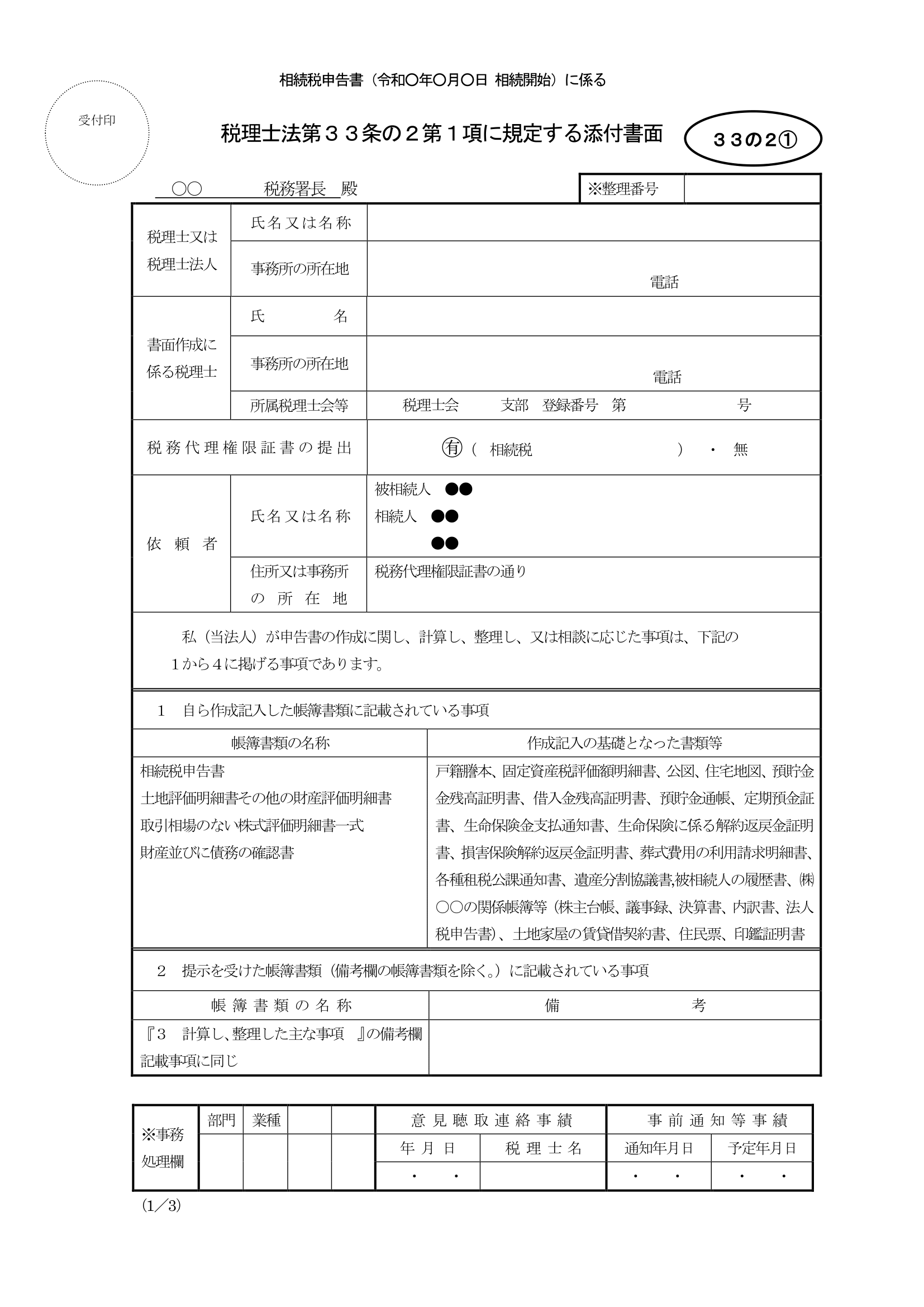

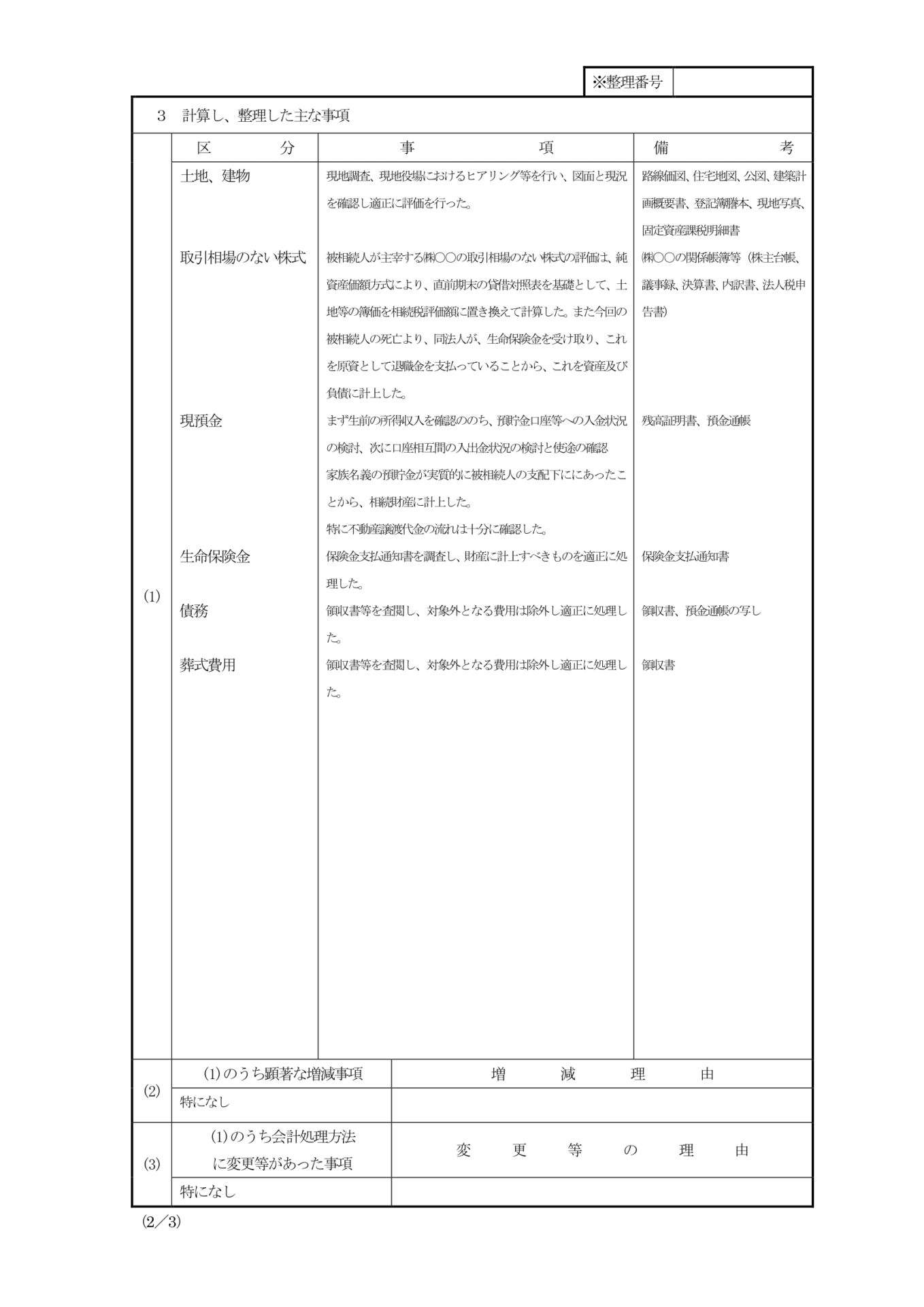

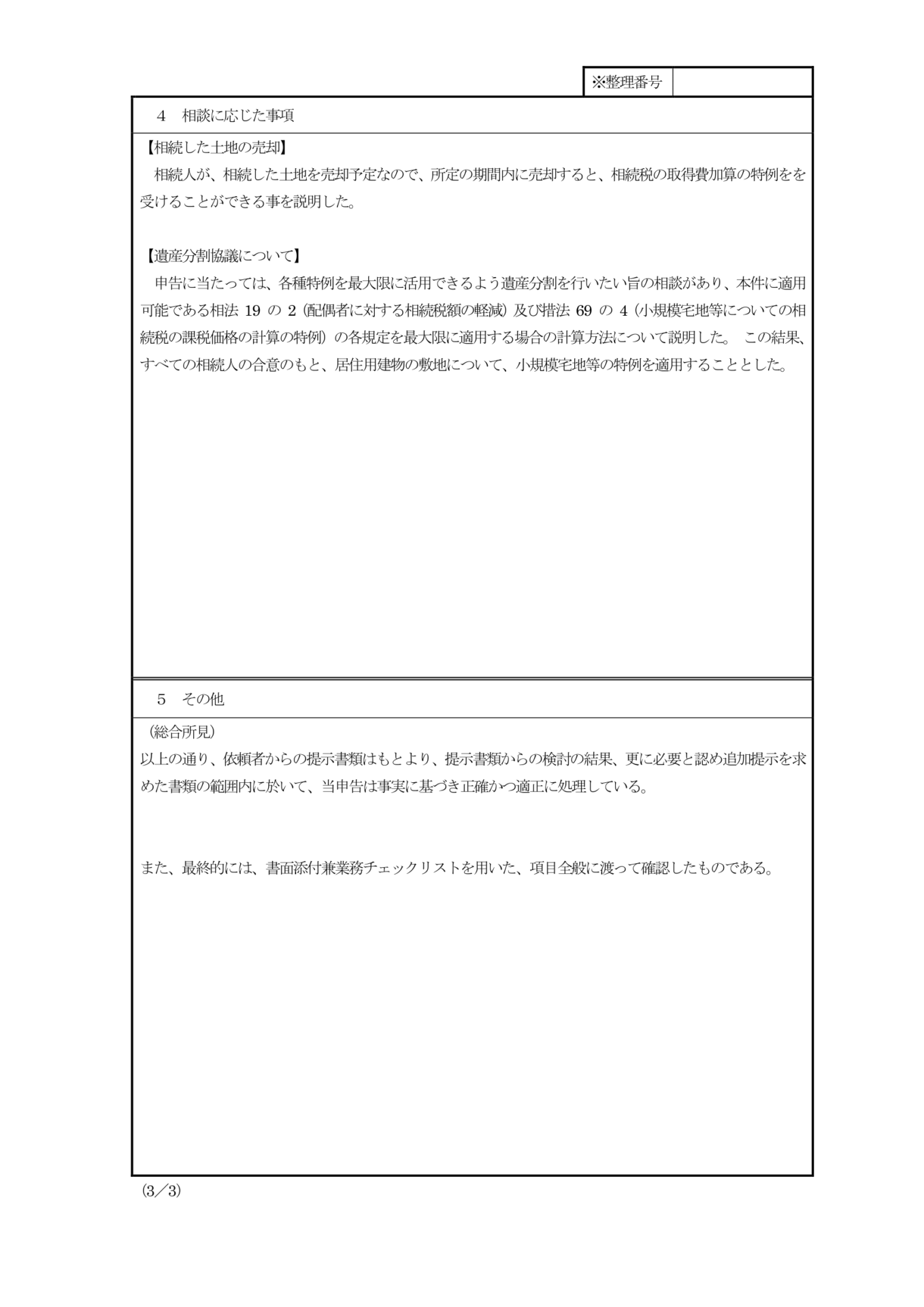

4. 書面添付の記載例

税理士会等で公表されている書面添付の記載例を若干加工した雛型を転載しますので是非ご参照ください。

5. 書面添付の改正

令和6年4月1日より、相続税申告に添付する添付書面の雛型は下記の雛型に改正されます。

添付書面の名称も「税理士法第33条の2第1項に規定する添付書面」から「申告書の作成に関する計算事項等記載書面(資)」、「申告書に関する審査事項等記載書面(資)」に変更されています。

1.png)

2.png)

3.png)

4.png)

1.png)

2.png)

3.png)

4.png)

6. 書面添付制度を適用して相続税申告をする場合には税理士に依頼しましょう

書面添付制度を利用して相続税申告ができるのは税理士のみとなります。

相続人が自分で申告する場合には書面添付制度の利用はできません。

税務調査に入られる可能性をできるだけ下げたいのなら相続専門の税理士で書面添付制度を積極的に活用している税理士法人に依頼すべきです。

なお、税理士法人トゥモローズでは、基本報酬に書面添付による申告が含まれています。

料金体系

▶相続税に強い税理士の選び方は、【現役税理士による】相続税に強い税理士の選び方を徹底解説で詳しく解説しています。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00