相続税の税務調査に入られやすいケース8選|セルフチェックと対策を税理士が解説

- 税務調査に入られやすい申告には共通点があり、1つでも当てはまれば調査リスクは上がる

- 遺産規模が大きい・自分で申告・無申告・使途不明の出金・家族名義の財産・海外財産などが代表例

- 遺産5億円以上では4割近くが調査対象になるというデータもある

- 生前なら財産の棚卸しと名義預金の精査、申告時なら相続専門税理士+書面添付制度が有効な対策

- すでに調査の連絡が来ている場合は、立会いを依頼できる税理士を早急に探す

相続税の税務調査に入られやすい案件には、共通点があります。

まずは、ご自身がいくつ当てはまるかチェックしてみてください。

すべてを満たしたら危険、という話ではありません。

1つでも当てはまれば、税務調査に入られる可能性は上がります。

本記事では、相続専門の税理士が、この8つのケースの「なぜ狙われるのか」と、それぞれの対策を解説します。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールしてお読みください。

そもそも、どのくらいの確率で調査されるのか

最新の令和6事務年度(令和7年12月国税庁公表)のデータでは、相続税の実地調査率は約6.3%です。

電話や文書による「簡易な接触」(税務署からのお尋ねなど)まで含めると約20.9%、つまり申告した5人に1人が何らかの接触を受けています。

しかも、実地調査に入られた場合の約82%で申告漏れ等が指摘されています。

調査の時期や流れなど全体像は【2026年最新】相続税の税務調査をわかりやすく徹底解説!をご覧ください。

ただし、この調査率はあくまで全体の平均値です。

実際には、これから解説する「入られやすいケース」に当てはまるかどうかで、リスクは大きく変わります。

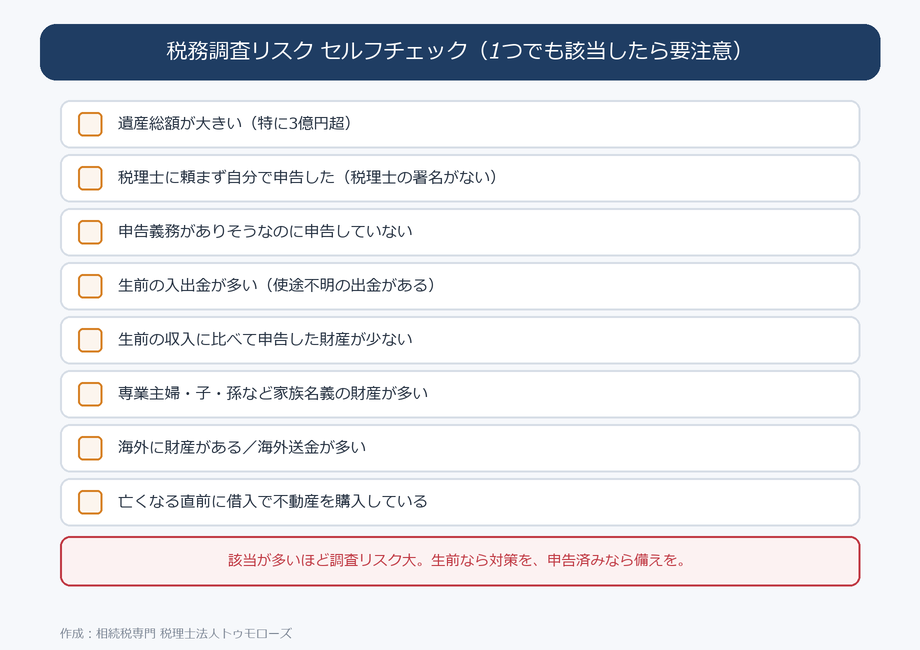

税務調査に入られやすいケース8選

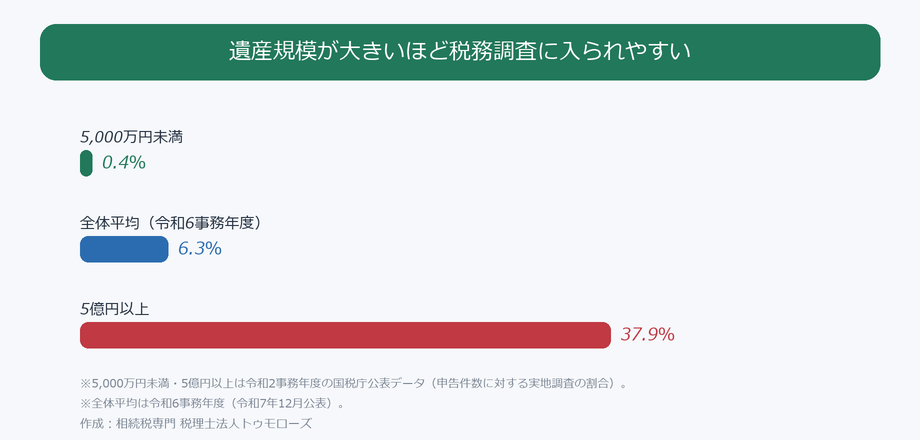

1. 遺産規模が大きい

遺産の規模が大きいほど、税務調査に入られる割合は高くなります。

国税庁が遺産規模別の内訳を公表した令和2事務年度のデータでは、遺産5,000万円未満の調査割合が0.4%だったのに対し、5億円以上では37.9%と、実に4割近くが調査対象になっています。

税務署も限られた人員で効率的に申告漏れを発見したいため、「大きい案件ほど漏れている金額も大きい」と考えて優先的に調査するのです。

【対策】遺産規模が大きい方は「調査される前提」で、財産の網羅性を担保した申告書を作ることが必須です。

2. 税理士に頼まず自分で申告している

相続税申告を税理士に依頼する割合は86.1%(令和2年度財務省データ)です。

所得税の確定申告の税理士依頼率が約2割であることと比べると、相続税は圧倒的に「税理士に頼む税金」です。

そのため、税理士の署名がない申告書は少数派として目立ちます。

経験の少ない方が自分で作った申告書はミスや財産漏れが出やすいことを税務署も知っているため、優先的にチェックされやすいのです。

【対策】自分で申告するか迷っている方は相続税申告は自分でできるがデメリット大!申告手続きの手順を税理士が解説で、自分で申告できるケースかどうかを確認してください。

3. 申告義務があるのに無申告

税務署は近年、相続税の無申告事案の調査を強化しています。

相続税は全員にかかる税金ではなく、課税割合は約1割(直近公表の令和5年分で9.9%)です。

かからない人が多い理由は、基礎控除(3,000万円+600万円×法定相続人の数)という非課税枠があるためです。

「うちは基礎控除以下のはず」と思い込んでいたら実は超えていた、というケースが無申告調査の典型です。

特に見落としやすいのが名義預金です。

家族名義でも実質的に被相続人の財産であればカウントが必要で、これを含めると基礎控除を超えることがよくあります。

無申告のまま調査に入られると、本税に加えて無申告加算税や延滞税が課され、負担は大きく膨らみます。

【対策】申告が必要かどうか微妙な場合は相続税申告の要否判定を確認のうえ、迷ったら専門家に相談してください。

4. 生前の入出金が多い

税務署は職権で、亡くなった人やその親族名義の預金口座の取引履歴を確認できます。

特に注意すべきは、亡くなった人の口座からの多額の出金です。

定期的な多額の出金があるのに、それに対応する財産(手許現金・タンス預金、預け金、生前贈与など)が申告書に反映されていないと、高い確率で調査に入られます。

また、相続人や親族の口座への入金が多い場合も、被相続人の財産が原資ではないかと疑われます。

【対策】入出金の多い案件は、使途の整理と裏付け資料の準備が不可欠です。漏れやすい財産を踏まえて網羅的に申告しましょう。

5. 生前の収入に比べて申告財産が少ない

税務署は、亡くなった人の生前の収入を所得税の確定申告等で把握しています。

毎年5,000万円の収入があった人の遺産が預金2,000万円だけ、となれば「少なすぎる」と見られます。

また、生前に不動産や株式を売却したのに、その売却代金に対応する預金が申告書にないケースも危険です。

不動産や株式の売却は税務署が把握しているからです。

【対策】収入や売却代金と申告財産の整合性を、申告前に必ず検証しましょう。

6. 家族名義の財産が多い

専業主婦や未成年者など、収入に見合わない数千万円単位の財産が家族名義である場合、「被相続人から資金が移動したのではないか」=名義預金を疑われます。

もちろん、適正に贈与されて蓄財されたものであれば問題ありません。

ポイントは、贈与が成立していたと説明できるかどうかです。

【対策】名義預金と認定されない生前贈与の方法【4つの掟】を押さえ、贈与契約書や通帳管理の実態を整えておきましょう。

7. 海外に財産が多い

海外財産は相続税申告で漏れやすい財産の代表格で、税務署も重点的に目を光らせています。

海外の不動産・株式・預金・ジョイントアカウント・生命保険・信託などを保有していた場合、「他にも漏れているのでは」と疑われやすくなります。

100万円を超える海外送金は国外送金等調書で税務署に報告されており、CRS(共通報告基準)により海外口座の残高情報も把握される時代です。

家族名義の海外口座は海外口座の名義預金として問題になりやすい論点です。

【対策】海外財産がある場合の調査リスクと対策は国際相続の税務調査で詳しく解説しています。

8. 亡くなる直前に借入で不動産を購入している

借入金で不動産を購入して相続税を圧縮する節税スキームには、税務署が厳しい目を向けています。

令和4年4月19日の最高裁判決(総則6項訴訟)では、この種のスキームで納税者が敗訴しました。

さらに令和8年度税制改正では、相続直前の賃貸不動産を使った節税への規制(5年ルール)も導入され、包囲網は年々狭まっています。

【対策】亡くなる数年内の借入+不動産購入がある場合は、評価の妥当性を専門家に検証してもらいましょう。

税務調査に入られないための対策

ここまでのケースに当てはまった場合の対策を、生前と死亡後に分けて整理します。

生前にできる対策

生前にやっておくべき税務調査対策は、主に次の7つです。

2. 不明入出金の精査

3. 保険契約の洗い出し

4. 名義預金の精査

5. 契約書類の整理、作成

6. タンス預金の解消

7. 相続専門税理士の選定

詳しくは相続税の税務調査に入られないために「生前にやっておくべきこと7選!」をご覧ください。

相続発生後(申告時)の対策

死亡後の対策で最も効果的なのは、相続専門の税理士に申告を依頼することです。

さらに、書面添付制度を活用すれば、調査の前に税理士への意見聴取が行われるため、いきなり実地調査に入られるリスクを下げられます。

税理士選びは【現役税理士による】相続税に強い税理士の選び方を徹底解説を参考にしてください。

なお、すでに申告書を提出済みで税務調査の連絡が来てしまった場合は、相続税の税務調査の連絡が来たらやるべきこと5選を読み、早急に立会いを依頼できる税理士を探してください。

よくある質問

申告からどのくらいの時期に調査が来ることが多いですか?

申告の1〜2年後の秋(7〜9月頃に事前通知、秋に実地調査)が最も多いタイミングです。申告から2年経って連絡がなければ、調査の可能性はかなり下がります。

申告から5年経てば、もう調査は来ませんか?

賦課できる期間(除斥期間)は原則5年のため、5年を過ぎると基本的に課税できなくなります。ただし偽りその他不正の行為がある場合は7年です。詳しくは相続税の時効をご覧ください。

財産を現金で持っておけば税務署にはバレませんか?

バレる可能性が高いです。税務署は過去の収入・出金履歴から「あるべき財産」を推計しており、出金に見合う現金が申告されていなければ、タンス預金を疑って調査に入ります。現金の保有自体は問題ありませんが、申告から外すのは脱税です。

税理士に頼めば絶対に調査されませんか?

絶対ではありません。ただし税理士の署名がある申告書、特に書面添付制度を活用した申告書は調査の優先度が下がる傾向があります。書面添付があれば、調査の前に税理士への意見聴取で疑問が解消されることもあります。

申告した後で自分のミス(財産漏れ)に気づきました。どうすればいいですか?

調査の連絡が来る前に、自主的に修正申告してください。調査前の自主的な修正申告であれば加算税は大幅に軽くなります(過少申告なら原則0%)。放置して調査で指摘されると加算税が重くなります。

まとめ

税務調査に入られやすいのは、「遺産規模が大きい」「自分で申告」「無申告」「使途不明の出金」「収入と財産の不整合」「家族名義の財産」「海外財産」「直前の借入不動産」の8ケースです。

1つでも当てはまる方は、生前なら財産の棚卸しと名義預金の精査を、申告時なら相続専門税理士への依頼と書面添付制度の活用を検討してください。

当事務所は、税務調査に強い相続専門の税理士法人として、調査リスクを見据えた相続税申告・税務調査の立会いに対応しています。

セルフチェックで不安が残った方は、お気軽にご相談ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00