純資産価額方式とは?計算方法と留意点を図解で解説

- 純資産価額方式は会社を解散した場合に株主に返せる金額で株価を算出する方法

- 資産・負債を相続税評価額に置き換えて1株当たりの純資産を計算する

- 評価差額(含み益)に対する法人税等相当額38%(令和8年3月31日以前の相続・贈与は37%)を控除できる

- 課税時期前3年以内に取得した土地・建物は通常取引価額(時価)で評価する

- 子会社株式を純資産価額方式で評価する際は38%控除の二重適用ができない

非上場会社の自社株式の評価方法には、類似業種比準価額方式と純資産価額方式、そしてこれらの併用方式があります。

このうち純資産価額方式は、会社の純資産を積み上げて株価を算出する方法で、同族である中小企業に適用されるケースが多い評価方式です。

この記事では、純資産価額方式の計算方法から、評価上の留意点(3年以内取得の土地・建物、子会社株式の38%(令和8年4月1日以後の相続・贈与は38%)控除の制限など)まで、図を交えてわかりやすく解説します。

なお、非上場株式の評価方法の全体像については、「非上場会社の株価評価 最低限知っておきたい基礎知識!」をご参照ください。

目次

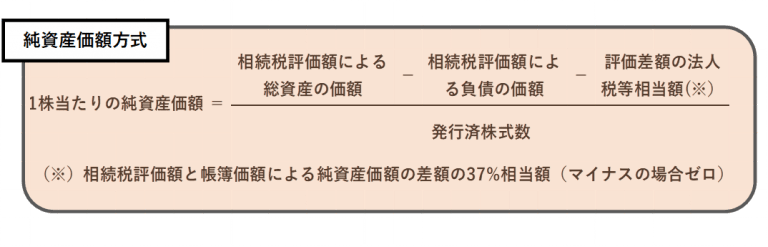

純資産価額方式の計算方法

純資産価額方式は、会社が解散した場合の価値に着目して、貸借対照表の側面から評価する方法です。評価時点における貸借対照表の総資産と総負債を相続税評価額に置き換えた上で、資産の価額から負債の価額および評価差額(含み益)に対する法人税等相当額を差し引いた純資産により評価を行います。

海外の同族会社(外国法人)の非上場株式の評価は外国法人の非上場株式の評価方法をご覧ください。

この算出された純資産を発行済み株式数で割ったものが、1株当たりの評価額となります。

イメージとしては、評価時点で会社が解散した場合に、株主にいくら返せるかという考え方です。

なお、株式取得者とその同族関係者の議決権割合の合計が50%以下の場合には、算出された純資産価額の80%相当額で評価することができます。

会社規模の判定方法については「非上場株式の相続税評価 会社規模はどうやって判定するの!?」で詳しく解説しています。

評価上の留意点

評価額を計算する際、資産および負債は貸借対照表に記載された帳簿価額をそのまま使うのではなく、相続税法上の時価により評価計算を行います。

この相続税法上の時価とは、原則として財産評価基本通達に定める方法によって評価した価額をいいます。

以下、特に留意すべき点について解説します。

資産の評価

イ)土地

土地の評価は、倍率方式や路線価方式により算出しますが、課税時期前3年以内に取得した土地や建物については「通常の取引価額」に相当する金額が評価額となります。

通常、路線価等による評価であれば時価より20〜30%程度(土地の場合)、30〜50%程度(建物の場合)低い水準で評価できます。しかし、3年以内の取得であれば、取得時の売買金額や建築価額がそのまま評価額となるため、不動産購入による即時の評価引き下げ効果は得られません。

会社設立による相続税対策については「【不動産オーナー必見】会社を設立して相続税対策を行う方法を解説!!」もあわせてご参照ください。

ロ)非上場株式

評価対象会社が所有する他の非上場会社の株式を純資産価額方式で評価する場合、評価差額に対する法人税額等相当額の38%控除をすることができません。

38%控除ができるのは評価対象会社を評価するときの1回だけであり、その評価会社が所有する他の非上場会社の株式を評価する際に重ねて38%控除することはできません。

同族会社のオーナーが複数の非上場会社のオーナーであり、非上場会社同士が株式を持ち合っているケースも多く見受けられますので留意が必要です。

関連記事:「株式等保有特定会社と株価の評価方法を徹底解説」

ハ)財産性のない資産

前払費用や繰延資産、繰延税金資産は、財産性がないものとして評価額はゼロとなります。

ニ)未収保険金

会社が受取人である生命保険契約で、被保険者であるオーナーの死亡に伴い保険金の収入が見込まれるときは、死亡保険金相当額を未収入金として資産に計上します。

負債の評価

イ)引当金等

貸倒引当金、賞与引当金、退職給与引当金、その他引当金・準備金および繰延税金負債などは負債に含めません。

ロ)未払固定資産税

評価時以前に賦課期日(その年の1月1日)のあった固定資産税の税額のうち、評価時点において未払いのものは負債に含めます。

ハ)未払法人税等

直前期末の決算に基づいて評価する際の法人税額、地方税額、消費税額は負債に含めます。

ニ)未払退職金

被相続人の死亡により、相続人などに支給することが確定した退職手当金、功労金その他これらに準ずる給与の額は負債に計上します。また、会社が負担する社葬費用に係る未払金も(遺族負担分を除き)計上できます。

死亡退職金の詳しい説明については「死亡退職金に相続税がかかる? 遺産分割の対象? わかりやすく徹底解説!」をご参照ください。

退職金支給を活用した株価引き下げについては「退職金支給による非上場会社の自社株式評価の引き下げ」で解説しています。

その他

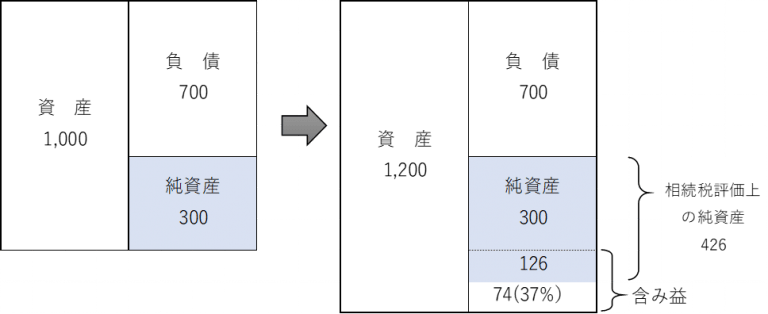

イ)評価差額に対する法人税等

相続税評価額による資産から負債を差し引いた評価差額の全てが株主に返せるわけではありません。もし解散した場合には、この評価差額に対して法人税等が課せられます。そのため、法人税等相当額である38%を控除します。

この控除がなければ、株式を売却した際に法人税等部分にも譲渡所得税が課され、結果として二重に税金が課せられてしまうためです。贈与や相続の場合も同様です。

なお、評価差額がマイナスとなる場合にはゼロとします。

ロ)自己株式

1株当たりの評価額を算出する際に、分母の発行済株式数から自己株式数を控除します。

純資産価額方式の計算で重要な項目一覧

| 区分 | 項目 | 取扱い |

|---|---|---|

| 資産 | 土地(3年超前に取得) | 路線価・倍率方式で評価 |

| 資産 | 土地(3年以内に取得) | 通常の取引価額で評価 |

| 資産 | 子会社の非上場株式 | 38%控除の二重適用不可 |

| 資産 | 前払費用・繰延資産等 | 評価額ゼロ |

| 資産 | 未収保険金 | 死亡保険金相当額を計上 |

| 負債 | 引当金・準備金等 | 負債に含めない |

| 負債 | 未払固定資産税 | 負債に含める |

| 負債 | 未払法人税等 | 負債に含める |

| 負債 | 未払退職金・社葬費用 | 負債に含める |

| 控除 | 評価差額に対する法人税等 | 38%を控除 |

| その他 | 自己株式 | 発行済株式数から控除 |

よくある質問

Q1. 純資産価額方式はどのような会社に適用されますか?

小会社は原則として純資産価額方式で評価します。また、中会社は類似業種比準価額方式との併用方式となります。さらに、比準要素数1の会社、株式等保有特定会社、土地保有特定会社などの「特定の評価会社」に該当する場合は、会社規模にかかわらず原則として純資産価額方式で評価することになります。

関連記事:「非上場株式の相続税評価 「比準要素数1」の会社は株価が高くなる!?」「土地保有特定会社と株価の評価方法を徹底解説」

Q2. 38%控除の割合は今後変わる可能性がありますか?

38%は法人税、事業税、住民税等を合算した実効税率に基づく割合です。過去には42%だった時期もあり、法人税率の改正に連動して変更される可能性があります。現在の38%は令和8年4月1日以後の課税時期に適用されています。

Q3. 純資産価額方式で株価を引き下げるにはどうすればよいですか?

主な方法として、役員退職金の支給による利益・純資産の圧縮、高収益部門の分社化、不動産の購入による含み損の活用などがあります。ただし、課税時期前3年以内に取得した不動産は通常取引価額での評価となるため、計画的な対策が必要です。

関連記事:「自社株の株価引き下げの秘訣 高収益部門の切り離し!」

Q4. 配当還元方式で評価できる場合でも純資産価額方式を使うことはありますか?

同族株主以外の少数株主が取得した株式は配当還元方式で評価しますが、配当還元価額が純資産価額を超える場合には、純資産価額が評価額となります。

関連記事:「非上場株式の相続税評価 配当還元方式とは!?」「自社株式の株価 同族株主など支配関係からみる評価方法の判定」

まとめ

純資産価額方式は、会社を解散した場合に株主に返せる金額をベースに株価を算出する方法です。計算自体はシンプルですが、3年以内取得の土地・建物や子会社株式の38%控除の制限など、実務上の留意点が多くあります。

非上場株式の評価は、評価方法の選択から個別の資産・負債の評価まで、専門的な判断が求められます。

相続税のことで不安を感じたら税理士法人トゥモローズへ。相続税を専門に年間約350件の申告を手がけ、東京・新宿・横浜の3拠点で対応しています。初回面談は無料ですので、お気軽にお問い合わせください。

関連記事

- 非上場会社の株価評価 最低限知っておきたい基礎知識!

- 非上場株式の評価 類似業種比準価額方式 徹底解説!

- 非上場株式の相続税評価 会社規模はどうやって判定するの!?

- 非上場株式の相続税評価 配当還元方式とは!?

- 非上場株式の相続税評価 「比準要素数1」の会社は株価が高くなる!?

- 株式等保有特定会社と株価の評価方法を徹底解説

- 土地保有特定会社と株価の評価方法を徹底解説

- 自社株式の株価 同族株主など支配関係からみる評価方法の判定

- 退職金支給による非上場会社の自社株式評価の引き下げ

- 自社株の株価引き下げの秘訣 高収益部門の切り離し!

- 【金庫株とは】相続した自社株を発行会社に売却した場合の税金を解説

- 開業前、開業3年未満、休業中、清算中の会社の株価は?

根拠法令・通達

- 財産評価基本通達185(純資産価額)

- 財産評価基本通達186(純資産価額の計算)

- 財産評価基本通達186-2(評価差額に対する法人税額等に相当する金額)

- 財産評価基本通達185ただし書(課税時期前3年以内に取得した土地等及び家屋等の価額)

- 財産評価基本通達186-3(評価会社が有する株式等の純資産価額の計算)

- 相続税法第22条(評価の原則)

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00