側方路線影響加算率 角地は相続税評価額が高くなるので要注意!

みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

相続税の土地の評価は、ほとんどが減額補正の規定です。すなわち、正面路線価からその土地の特殊性等を鑑みて、評価を下げていく作業がメインなのです。

しかし、増額補正も僅かながら存在します。

それが、下記の3つです。

■側方路線影響加算

■二方路線影響加算

■三方又は四方路線影響加算

今回は上記増額補正のうち側方路線影響加算について徹底的に解説します。

相続税申告における土地評価の基本について詳しく知りたい人は、相続税の土地評価 申告で使えるすべての方法をわかりやすく徹底解説をご参照ください。

また、路線価について詳しく知りたい人は、>>路線価とは?相続税申告における土地の評価指標をわかりやすく徹底解説

をご参照ください。

目次

側方路線影響加算の基本

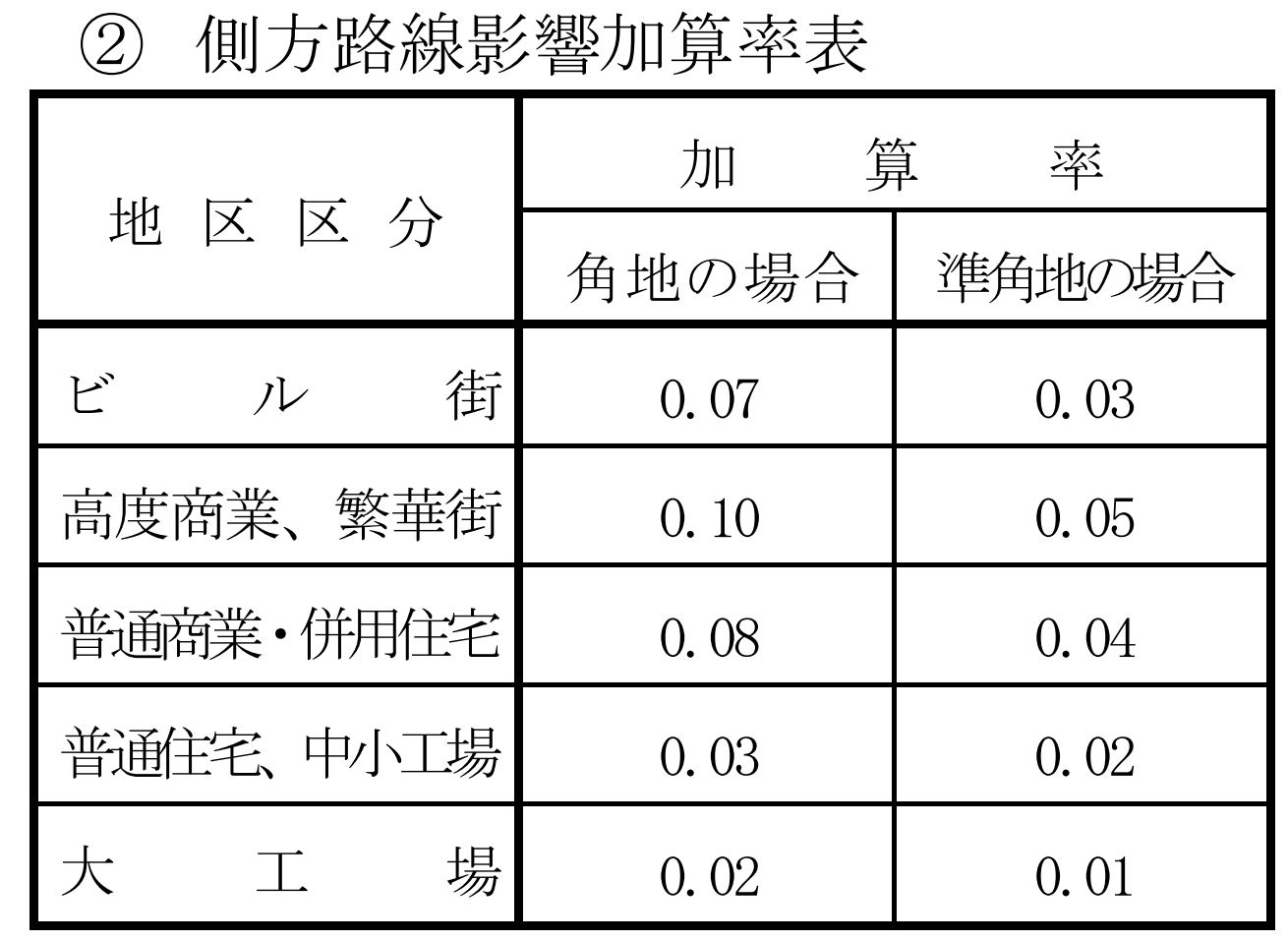

まずは、側方路線影響加算率を確認しましょう。

その対象地が所在する地区や道路の状況により加算率が異なっていて、高くて10%、一番小さくて1%です。

計算方法は、「正面路線価+側方路線価×10%~1%」といった感じです。

例えば、正面路線価が100で、側方路線価が90で、側方路線影響加算率が3%の土地の1㎡あたりの路線価は、下記の通り計算します。

100+90×0.03=102.7

正面路線価の判定

側方路線影響加算が必要な土地は、2つの道路に面してる土地が前提です。この2つの道路のうち、どちらが正面路線で、どちらが側方路線に該当するのかを始めに決める必要があります。

判定方法は簡単です。

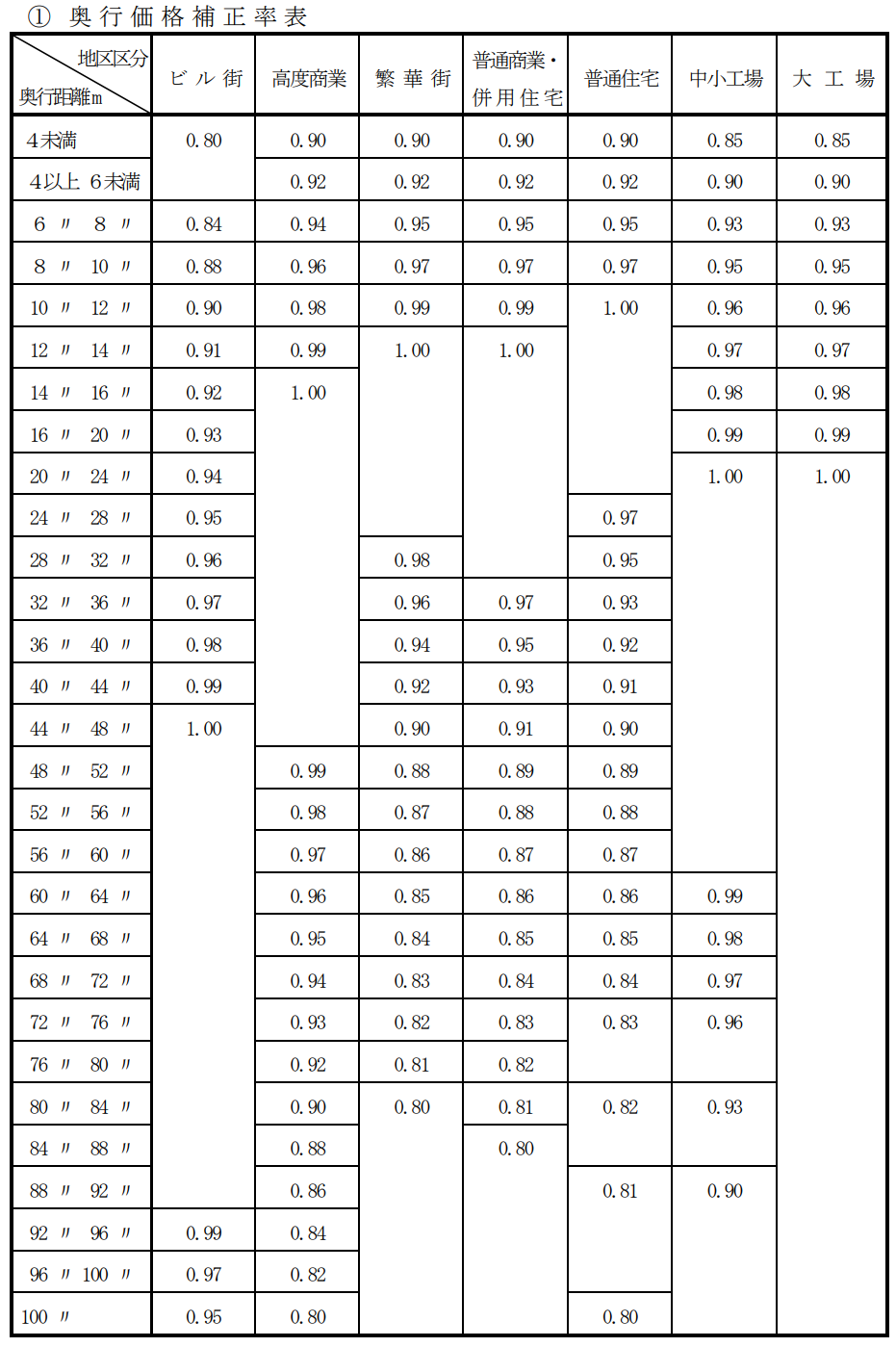

奥行価格補正後の路線価の高いほうが正面路線価!

奥行価格補正率は下記を参照してください。

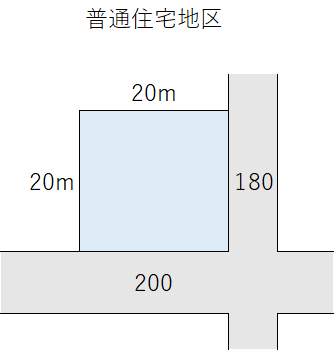

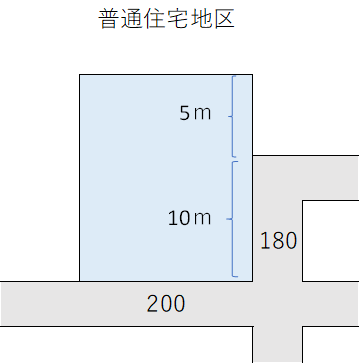

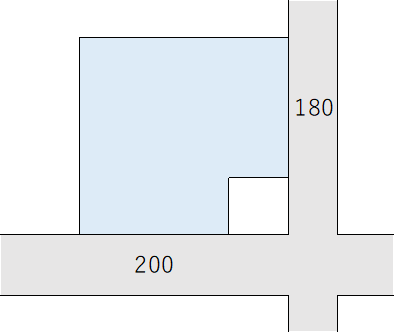

まずは、簡単な事例で確認しましょう。

上図の場合には、二つの路線とも奥行価格補正率は「1.00」ですので、下側の200の路線が正面路線価となります。

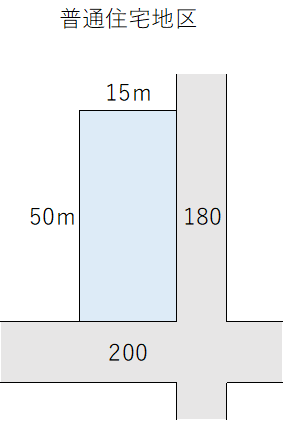

続いての事例です。

下側の路線:200×0.89(奥行価格補正率)=178

右側の路線:180×1.00(奥行価格補正率)=180

すなわち、右側の180の路線が正面路線価となります。

せっかくなのでこの事例で1㎡あたりの路線価を算出してみましょう。

180+178×0.03(側方路線影響加算率表参照)=185.34

ちなみに、二つの路線の一方が接道義務※を満たさないような場合には、いくら接道義務を満たさない路線のほうが高かったとしても接道義務を満たさない路線は正面路線価とはなりません。

※接道義務とは、建築基準法の規定で、建築物の敷地が、道路に2メートル(ないし3メートル)以上接しなければならないとする義務をいいます。

詳しくは、国税庁HP 質疑応答事例 路線価の高い路線の影響を受ける度合いが著しく少ない場合の評価

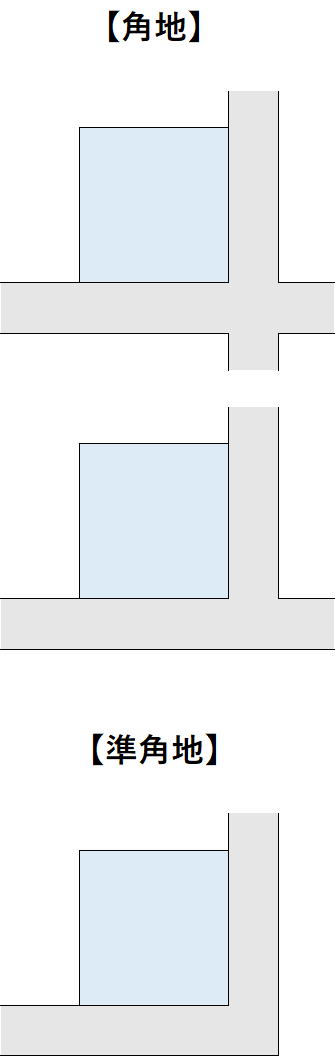

角地、準角地

側方路線影響加算率表に角地、準角地という区分けがありました。

これは難しくありませんで、下記図を確認してもらえれば一目瞭然です。

準角地が実務で出てくることはそこまで多くはないです。

準角地は角地の半分くらいの加算率で、二方路線影響加算率よりも加算率は低くなってます。

加算率の調整

対象地のすべてが側方路線に面しているとは限りません。

そのような場合には、側方路線影響加算率を面している長さだけに調整することができます。

また、不整形地の場合にも同様の調整が可能です。

【整形地の場合】

上図の場合の側方路線影響加算率は下記の通り計算します。

正面路線価200+側方路線価180×0.03×10m/15m=203.6

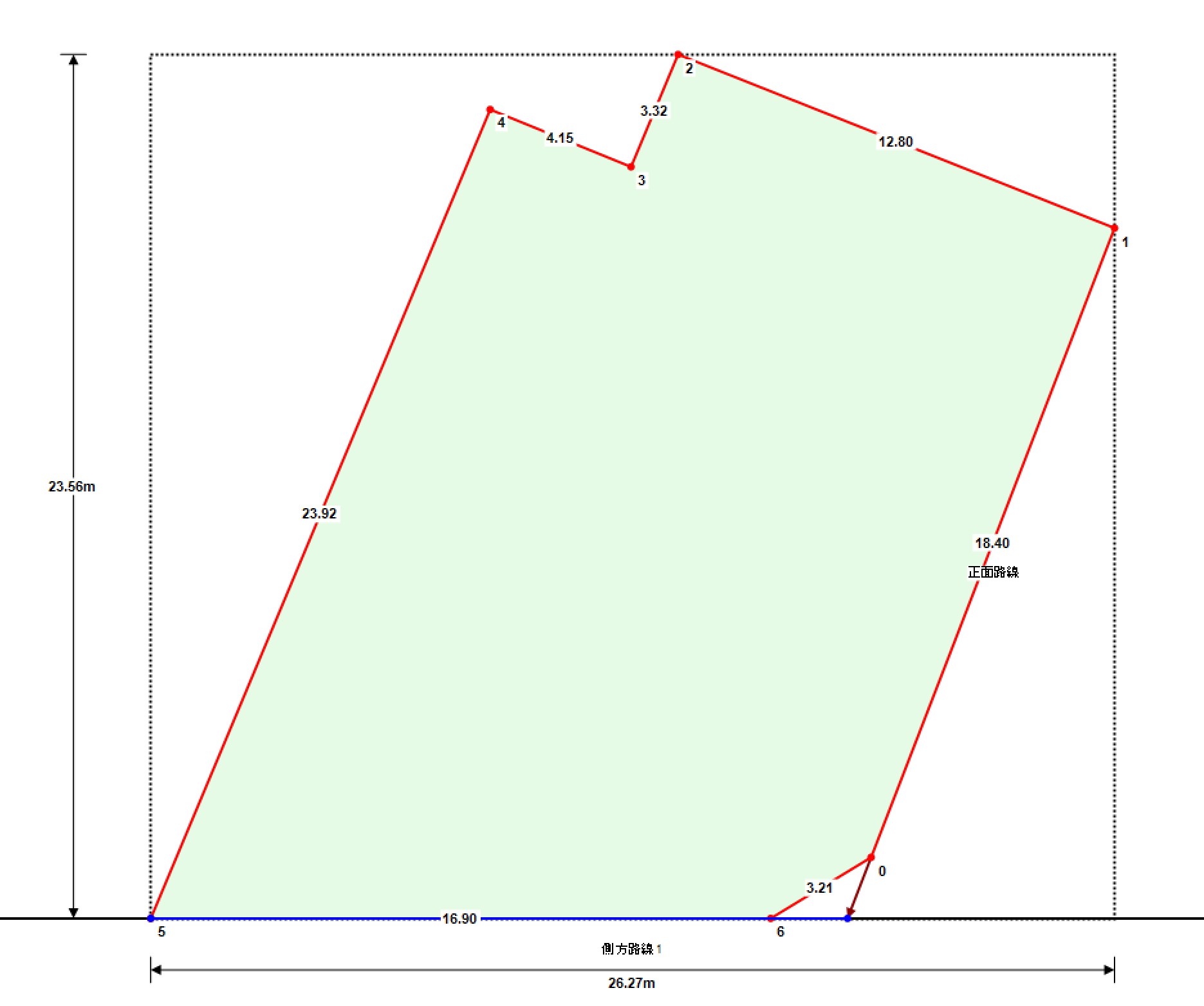

【不整形地の場合】

上図の場合には、「側方路線価×0.03×16.90/26.27」で計算します。

※16.90は点5⇒点6ではなく点6の先の隅切りを含んだ青線全ての長さです。

加算率の調整では間口距離の把握が重要となります。

間口距離の詳しい解説は、土地の相続税評価 間口とは? をご参照ください。

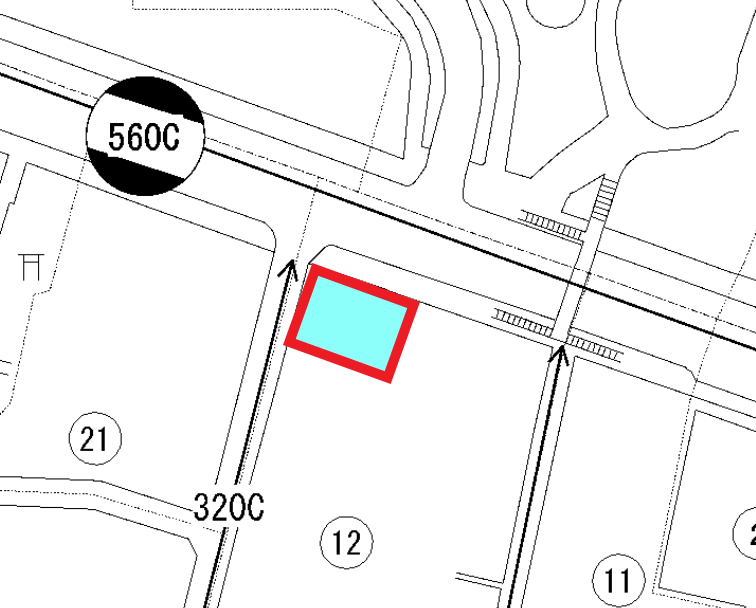

正面路線と側方路線で地区区分が異なる場合

上図のように正面路線(普通商業・併用住宅地区)と側方路線(普通住宅地区)で地区区分が異なることが多々あります。

この場合には、下記ステップで計算します。

1. 正面路線価判定時

北側の路線(560):普通商業・併用住宅地区の奥行価格補正率を使用

西側の路線(320):普通住宅地区の奥行価格補正率を使用

2. 証明路線価決定後

西側の路線=側方路線(320):普通商業・併用住宅地区の側方路線影響加算率を使用

正面路線価判定時ではそれぞれの路線価の地区区分における奥行価格補正率を採用しますが、いざ、正面路線価が決まれば、その後はその正面路線価の地区区分を採用するのです。若干ややこしいですが間違いないようにしましょう。

側方路線に二つの路線価が付されている場合

側方路線に路線価が二つ付されている場合には、その距離に基づき加重平均で側方路線価を算出します。

上図で215の路線価に10m接し、220の路線価に5m接していると仮定すると、

加重平均後側方路線価:(215×10m+220×5m)/15m=216.66

側方路線影響加算が必要?不要?

屈折地

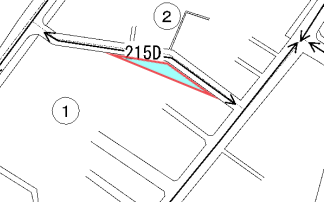

下図のような屈折路に接する土地について、側方路線影響加算をすべきか否か迷うときがあります。

財産評価基本通達(国税庁が定める相続税の土地評価の規定)では、屈折の角度が何度未満であれば側方路線影響加算とすべし!というような具体的な基準は明らかにされていません。

実務では、下記のいずれかの角度で判断している専門家が多いような気がします。

②笹岡宏保税理士の書籍の慣行化(150度未満であれば角地に該当)

結論としては、「角度のみを基準として一律に判断しない」となります。

ふわっとしてしまって申し訳ございません。

財産評価基本通達の側方路線影響加算の逐条解説には、「角地は正面と側面に異なる2系統の路線があり、利用間口が大きくなって出入りの便がよく、採光や通風にも有利となるため、側方路線の影響を受け、正面路線だけに接する画地よりも価額が高くなる。」と記載があります。

すなわち、その土地が「角地」なのか「屈折路に面する土地」なのかは、角度だけでなく利用価値等も加味した上で判断しなければならないのです。

詳しくは、屈折路に面する土地の相続税評価を徹底解説をご参照ください。

角地としての効用を有しない場合

下図のような二つ以上の路線に接する土地であっても角の部分が欠けている土地については、側方路線影響加算の適用はしません。

では何の加算もする必要がないかというとそんなわけではなく、側方路線影響加算率ではなく下記の二方路線影響加算率を適用するのです。

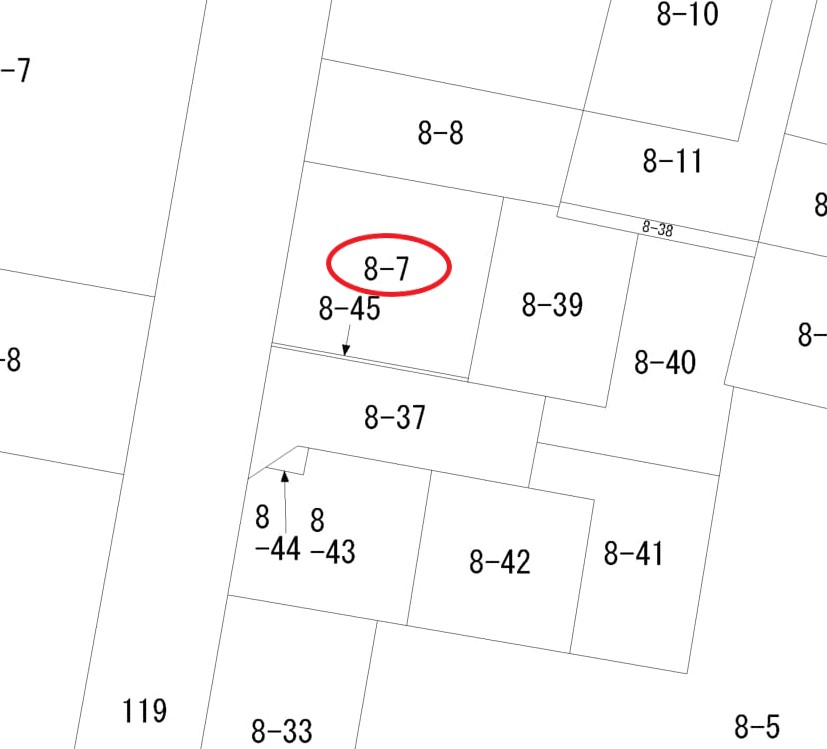

公図上に他人土地が存在する場合

上図の8-7の土地を評価するに当たり、119と8-37が建築基準法の道路だったとします。

また、8-45は8-7の所有者とは全く異なる第三者だったとします。

正面路線は119で、8-37にも路線価が付されていたとします。

この場合、側方路線影響加算の適用は必要でしょうか?

画一的な回答は存在しませんが、私見では、側方路線影響加算の適用の必要はないと考えてます。

8-45に塀などもなくただの空地の場合には、側方路線である8-37の恩恵(風通し、日当たり等)は受けているため、119のみに接する例えば8-8よりは土地の価値は高いと思います。

しかし、道路と土地の間に他人の土地が介在している限りはその土地に塀を建てられる可能性もあるわけです。そういう場合には側方路線影響加算の適用は不要かと考えてます。

高低差がある場合

対象地と側方路線の間に高低差がある場合には、側方路線影響加算の適用をしなくても良い可能性があります。

詳しくは、高低差のある土地の相続税評価を徹底解説!を参照してください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00