【小規模宅地の特例】配偶者居住権との関係を徹底解説|12パターン別適用可否と二次相続有利判定

- 配偶者居住権を設定しても小規模宅地の特例は敷地利用権・敷地所有権の両方に適用可能

- 配偶者居住権により土地は「敷地利用権(配偶者)」「敷地所有権(子等)」の2つに区分される

- 居住状況・取得者の組合せで12パターンの適用可否が異なる

- 限度面積(330㎡)は敷地利用権と敷地所有権の評価額按分で計算(措令40の2第6項)

- 配偶者居住権を設定したほうが二次相続まで含めた相続税総額で有利になるケースが多いが、必ずしもそうとは限らない

配偶者居住権が令和2年4月1日の相続開始案件から設定可能となりました。本記事では、この配偶者居住権を設定した場合に小規模宅地の特例にどのように影響するのか、相続税申告に専門特化したトゥモローズが両特例の交差論点を徹底解説します。

配偶者居住権の制度自体の解説は配偶者居住権をわかりやすく徹底解説!を、配偶者居住権の評価方法は配偶者居住権の相続税評価を徹底解説!を、小規模宅地の特例の基本は小規模宅地等の特例をわかりやすく完全解説! 土地の金額が最大80%減額!をそれぞれご参照ください。

1. 配偶者居住権を設定しても小規模宅地の特例は適用可能か

まずは、結論からお伝えします。

配偶者居住権を設定しても小規模宅地の特例は適用可能です!

小規模宅地の特例は土地に関する特例で建物に対しては適用がありません。配偶者居住権は建物に対する権利となるため、正確には配偶者居住権自体には小規模宅地の特例の適用はできませんが、配偶者居住権が設定された建物の敷地に関する権利について小規模宅地の特例の適用が可能なのです。

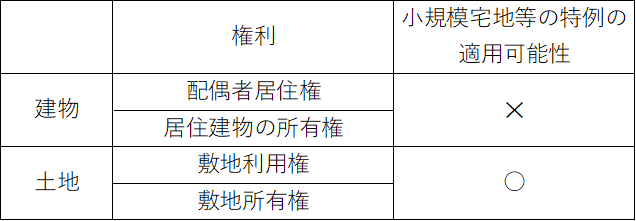

(1) 配偶者居住権による4つの権利区分

配偶者居住権を設定すると建物と土地は下記の4つの権利に区分されます。

①配偶者居住権(建物に対する権利)

②居住建物の所有権(建物に対する権利)

③敷地利用権(土地に対する権利)

④居住建物の土地等の所有権(以下「敷地所有権」、土地に対する権利)

図化すると下記の通りです。

①と③は配偶者が取得し、②と④は子などの配偶者以外の相続人が取得することになります。

(2) 小規模宅地の特例の適用関係

配偶者居住権と小規模宅地の特例の適用関係をまとめると下記の通りになります。

もう少し詳しく解説します(専門家以外は読み飛ばしてしまって大丈夫です)。

配偶者居住権に基づき居住建物の敷地を使用する権利(上図の「敷地利用権」)については、民法改正により新たに創設された権利ですが、令和元年度税制改正において、小規模宅地の特例の法令である租税特別措置法第69条の4の本文には配偶者居住権に係る改正は確認できませんでした。

というのも、配偶者居住権に係る敷地利用権は、租税特別措置法第69条の4第1項における宅地等に係るカッコ書きの「土地又は土地の上に存する権利」に内包されているため、特段条文の改正は必要なかったと考えられます。

敷地利用権については、配偶者が取得することが前提とされているため、ほとんどのケースで小規模宅地等の特例の適用が可能となります。

敷地所有権については、通常の土地等と同様に取得した親族が一定の要件を満たせば小規模宅地等の特例の適用が可能となります。

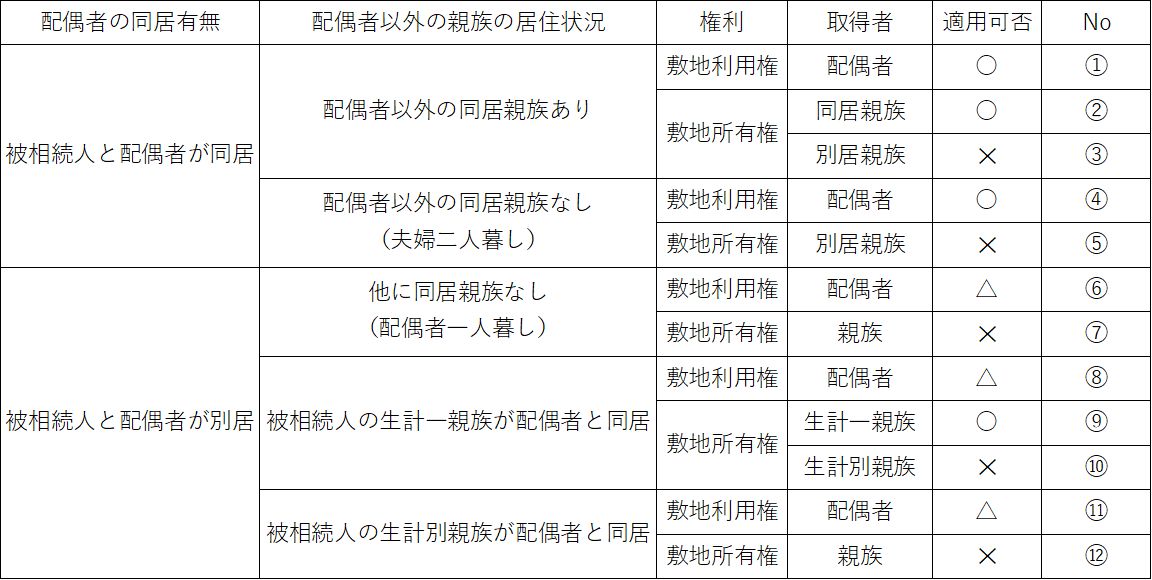

2. パターン別適用可否(12パターン)

配偶者居住権を設定する際に様々なケースが想定されます。パターン別に小規模宅地の特例の適用可否を確認していきましょう。

上記表は、まず「被相続人と配偶者が同居していたかどうか」で大きく2つに区分し、次に「配偶者以外の親族の居住状況」別に区分し、敷地利用権と敷地所有権について取得者ごとの小規模宅地の特例の適用可否を検討しています。

【グループA】被相続人と配偶者が同居していたケース

パターン① 配偶者が敷地利用権を取得(同居)

被相続人の居住用宅地等を配偶者が取得しているため、無条件で小規模宅地等の特例の適用が可能です。

パターン② 同居親族が敷地所有権を取得

配偶者以外に同居親族がいる場合において、その同居親族が敷地所有権を取得し、申告期限までの居住継続要件及び保有継続要件を満たしたときは、小規模宅地等の特例の適用が可能です。

パターン③ 別居親族が敷地所有権を取得(同居親族あり)

配偶者以外に同居親族がいる場合において、その同居親族以外の別居親族が敷地所有権を取得したときは、小規模宅地等の特例の適用はできません。

パターン④ 配偶者が敷地利用権を取得(夫婦二人暮らし)

パターン①と同様の根拠で、小規模宅地等の特例の適用が可能です。

パターン⑤ 別居親族が敷地所有権を取得(夫婦二人暮らし)

被相続人と配偶者が二人暮しの場合において、別居親族が敷地所有権を取得したときは、小規模宅地等の特例の適用はできません。

【グループB】被相続人と配偶者が別居していたケース

配偶者居住権は配偶者が居住していた建物につき設定されるため、被相続人と配偶者が別居の場合には、被相続人の居住用宅地等が検討対象ではなく、配偶者が居住している敷地利用権につき小規模宅地等の特例の適用が可能かどうかを検討する必要があります。

パターン⑥ 別居配偶者の敷地利用権(生計一の場合は適用可)

夫婦別居のケースにおける敷地利用権は被相続人の居住用宅地等には該当しないことから、敷地利用権につき小規模宅地等の特例の適用ができるケースとしては、被相続人と配偶者が生計を一にしていることが条件となります。

一方、被相続人と配偶者が生計を別にしている場合には、配偶者が取得した敷地利用権につき小規模宅地等の特例の適用はできません。

パターン⑦ 別居の場合の敷地所有権(取得者問わず適用不可)

パターン⑥の状況において、敷地所有権を誰が取得したとしても小規模宅地等の特例の適用はできません。

パターン⑧ 別居配偶者と生計一親族が同居しているケース

パターン⑥と同様の根拠で、被相続人と配偶者が生計を一にしていれば、配偶者が取得した敷地利用権につき小規模宅地等の特例の適用が可能です。

なお、被相続人と配偶者が生計別の場合において、配偶者と同居している親族が被相続人と生計を一にしているとき、敷地利用権について小規模宅地等の特例の適用が可能かどうかは論点があります。

配偶者居住権の関係のない通常の宅地等の場合において、被相続人の生計一親族の居住用宅地等を配偶者が取得したときは、小規模宅地等の特例の適用が可能です。これに対し、配偶者居住権に伴う敷地利用権について、被相続人の生計一親族が居住していた敷地利用権につき、小規模宅地等の特例の適用が可能かどうかの国税庁の情報等は現時点では存在しません。私見では、敷地利用権と敷地所有権で別の権利であるため、その適用が難しいのではないかと考えます。

パターン⑨ 配偶者と生計一親族が同居(生計一親族が敷地所有権取得)

配偶者と被相続人の生計一親族が同居している場合において、当該生計一親族が敷地所有権を取得し、申告期限までの居住継続要件及び保有継続要件を満たしたときは、小規模宅地等の特例の適用が可能です。

パターン⑩ 配偶者と生計一親族が同居(生計別親族が敷地所有権取得)

配偶者と被相続人の生計一親族が同居している場合において、当該生計一親族以外の生計別親族が敷地所有権を取得したときは、小規模宅地等の特例の適用はできません。

パターン⑪ 配偶者と生計別親族が同居(敷地利用権)

パターン⑥と同様の根拠で、被相続人と配偶者が生計を一にしていれば、配偶者が取得した敷地利用権につき小規模宅地等の特例の適用が可能です。これに対し、被相続人と配偶者が生計を別にしている場合には、配偶者が取得した敷地利用権につき小規模宅地等の特例の適用はできません。

パターン⑫ 配偶者と生計別親族が同居(敷地所有権)

配偶者と被相続人の生計別親族が同居している場合には、敷地所有権を誰が取得したとしても小規模宅地等の特例の適用はできません。

【補足】特殊論点

賃貸併用住宅については、居住部分に対応する敷地利用権のみが特定居住用宅地等の適用対象となります。配偶者居住権成立時に居住建物の一部が賃貸されていた場合には、その賃借人に対して配偶者は配偶者居住権による使用収益権限を対抗することはできません。したがって、賃貸人は建物の所有権を取得した者になることから、賃貸部分については敷地所有権を取得した者が貸付事業用宅地等の要件を満たせば小規模宅地等の特例の適用が可能となります。

※2 家なき子特例との関係

家なき子(措置法69の4③二ロ)は、被相続人に配偶者がいないことを前提とした規定であるため、配偶者居住権と同時に適用が検討されることはありません。

※3 老人ホーム入居の場合

被相続人が老人ホームに入居していた場合においても、要介護認定等の要件を満たせば敷地利用権及び敷地所有権について小規模宅地等の特例の適用が可能です。なお、配偶者自身が老人ホーム等に入居していた場合には、配偶者居住権の成立要件である「被相続人の財産に属した建物に相続開始の時に居住していた」ことを満たさないこととなると考えられるため、そもそも配偶者居住権が成立せず、配偶者居住権に係る小規模宅地等の特例の検討には至りません。

3. 二次相続を踏まえたパターン別有利判定

小規模宅地の特例の適用可否と配偶者居住権の設定可否により、一次相続および二次相続の相続税の総額が決まります。どんな場合にも配偶者居住権を設定したほうが有利になるとは限らないのです。小規模宅地の特例の適用可否によっては、配偶者居住権を設定しないほうが相続税を抑えられる可能性もあります。

以下に想定できる5つのパターンを列挙します。

パターン①:配偶者居住権を設定し、両方とも小規模宅地適用可

配偶者居住権を設定する

・配偶者が取得した敷地利用権:小規模宅地の特例適用可

・子が取得した所有権:小規模宅地の特例適用可

■二次相続

配偶者居住権は消滅し、所有権は子にすでに移っているため小規模宅地の特例の対象宅地はなし

パターン②:配偶者居住権を設定せず、配偶者→子に承継

配偶者居住権を設定しない

・配偶者が取得した所有権:小規模宅地の特例適用可

■二次相続

子が取得した所有権:小規模宅地の特例適用可

パターン③:配偶者居住権を設定し、所有権側は適用不可

配偶者居住権を設定する

・配偶者が取得した敷地利用権:小規模宅地の特例適用可

・子が取得した所有権:小規模宅地の特例適用不可

■二次相続

配偶者居住権は消滅し、所有権は子にすでに移っているため小規模宅地の特例の対象宅地はなし

パターン④:配偶者居住権を設定せず、二次相続で子が適用不可

配偶者居住権を設定しない

・配偶者が取得した所有権:小規模宅地の特例適用可

■二次相続

子が取得した所有権:小規模宅地の特例適用不可

パターン⑤:配偶者居住権を設定せず、子取得で適用不可

配偶者居住権を設定しない

・子が取得した所有権:小規模宅地の特例適用不可

■二次相続

所有権は子にすでに移っているため小規模宅地の特例の対象宅地はなし

パターン①は他のどのパターンと比べても必ず有利になります。それ以外のパターンは相続税を試算してみないとどのパターンが最有利になるかわかりません(ちなみに、パターン②とパターン④ではパターン②のほうが必ず有利です)。

また、一次相続のときに二次相続の小規模宅地の特例の適用可否まで判定できないことが多いので、確定的な判断はできないのが悩ましいところです。長期的な家族構成の変化(子の独立・引越しなど)も踏まえた総合判断が必要となります。

なお、配偶者の税額軽減との組合せ判断も重要です。詳しくは1億6千万円まで相続税がかからない!配偶者の税額軽減(配偶者控除)を解説をご参照ください。

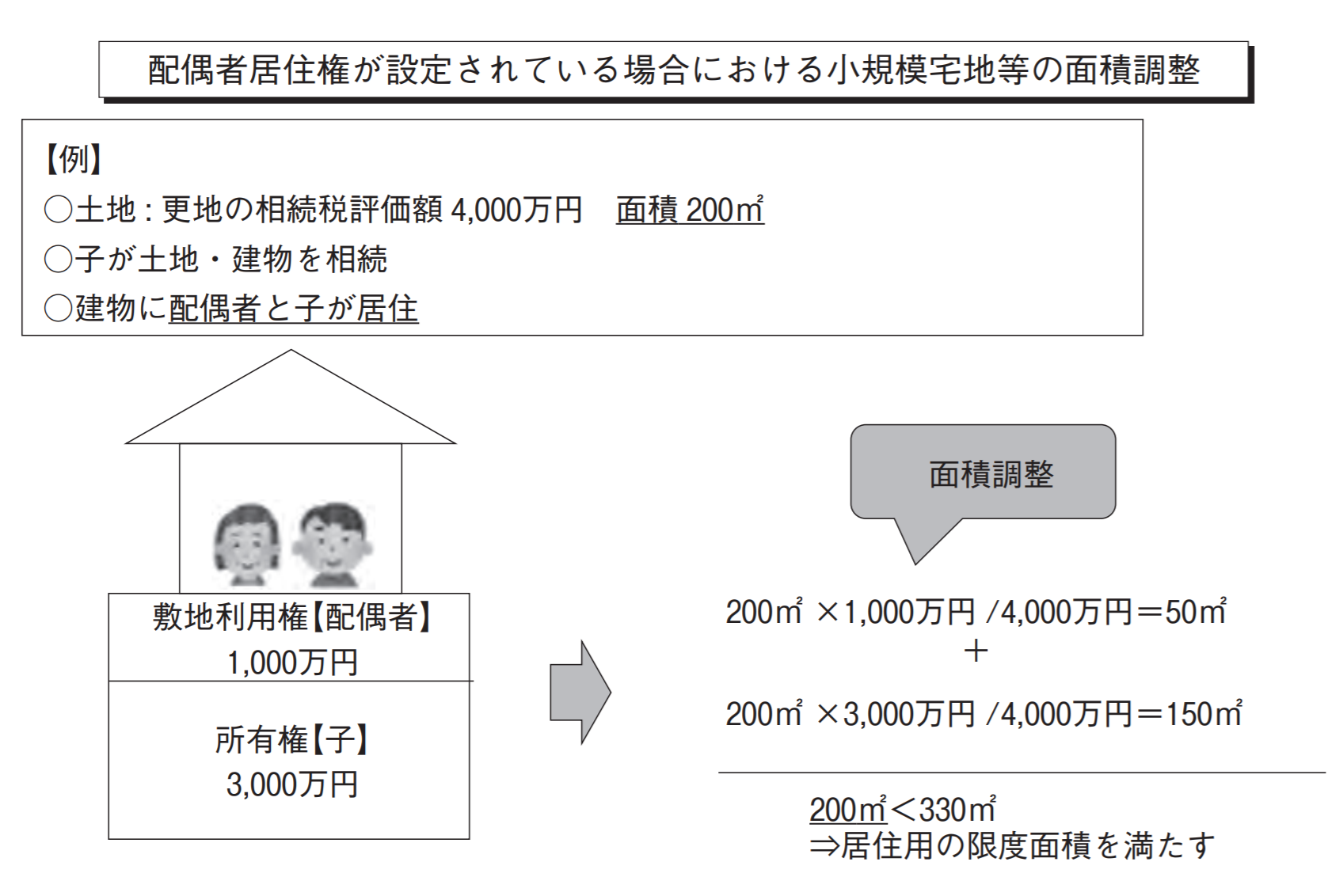

4. 限度面積の調整|敷地利用権と敷地所有権の按分

敷地利用権と敷地所有権の両方に小規模宅地等の特例の適用が可能である場合の限度面積計算については、令和元年度税制改正において下記施行令が新設されました。

【租税特別措置法施行令第40条の2第6項】

法第六十九条の四第一項の規定の適用を受けるものとしてその全部又は一部の選択をしようとする特例対象宅地等が配偶者居住権の目的となっている建物の敷地の用に供される宅地等又は当該宅地等を配偶者居住権に基づき使用する権利の全部又は一部である場合には、当該特例対象宅地等の面積は、当該面積に、それぞれ当該敷地の用に供される宅地等の価額又は当該権利の価額がこれらの価額の合計額のうちに占める割合を乗じて得た面積であるものとみなして、同項の規定を適用する。

すなわち、対象地の面積を敷地利用権と敷地所有権の相続税評価額により按分し、各権利の適用面積を算出するということになります。

(出典:財務省令和元年度税制改正の解説)

同じ土地の上に存する権利である借地権等は、上記敷地利用権のように対象地に借地権割合等を乗じて適用面積を計算することはないため、計算方法の違いに注意が必要です。

5. 具体例|配偶者居住権を設定した場合の有利判定

配偶者居住権が設定された場合の小規模宅地の特例について確認してきましたが、具体的な数字で実際の計算を確認していきましょう。

【具体例】

被相続人 父

相続人 母、長男

遺産分割状況

自宅建物につき母が配偶者居住権を取得し、長男が所有権を取得

自宅の居住状況

父、母、長男で同居、相続開始後も申告期限まで母、長男で居住

自宅土地の評価額

敷地利用権の相続税評価額(母取得) 2,990万円

敷地所有権の相続税評価額(長男取得) 7,010万円

地積 500㎡

【小規模宅地の特例適用金額】

1. 面積按分

① 敷地利用権(母取得)

500㎡×2,990万円/1億円=149.5㎡

② 敷地所有権(長男取得)

500㎡×7,010万円/1億円=350.5㎡

2. 有利判定

① 敷地利用権を優先して適用した場合の特例適用額

2,990万円×80%(敷地利用権)+7,010万円×(330㎡-149.5㎡)/350.5㎡×80%(敷地所有権)=5,280万円

② 敷地所有権を優先して適用した場合の特例適用額

7,010万円×330㎡/350.5㎡×80%(敷地所有権)=5,280万円

3. 判定

どちらを優先して適用したとしても特例適用額は同額となりますが、敷地利用権については配偶者の税額軽減の適用があるため、長男取得分である敷地所有権を優先して適用したほうが最終的な相続税額を抑制できることとなります。

このように、配偶者居住権と小規模宅地の特例の組合せでは、限度面積の使い方(敷地利用権優先か敷地所有権優先か)の選択が相続税額に大きく影響します。

7. まとめ|配偶者居住権と小規模宅地は相続専門税理士への相談を

配偶者居住権と小規模宅地の特例の交差論点は、12パターンの適用判定・限度面積の按分計算・二次相続を踏まえた有利判定など、論点が極めて多岐にわたります。

◯配偶者居住権を設定しても小規模宅地の特例は敷地利用権・敷地所有権の両方に適用可能

◯①配偶者居住権、②居住建物の所有権、③敷地利用権、④敷地所有権の4区分で論点整理

◯居住状況・取得者の組合せで12パターンの適用可否が異なる

◯限度面積は敷地利用権と敷地所有権の評価額按分で計算(措令40の2第6項)

◯配偶者の税額軽減との関係から、敷地所有権を優先適用したほうが有利になりやすい

◯二次相続まで含めた相続税総額で判断する必要がある

◯老人ホーム入居・賃貸併用住宅・家なき子との関係に注意

【年間300件超の相続専門・税理士法人トゥモローズへ】

税理士法人トゥモローズは、相続税申告に専門特化し、年間300件超の申告実績を誇る税理士法人です。当法人が申告した案件の税務調査率は0.5%という低水準を維持しています。

配偶者居住権と小規模宅地の特例の組合せ判断は、二次相続を含めた長期的なシミュレーション設計が必要な高度な論点です。トゥモローズは配偶者居住権が施行された令和2年4月以降、多数の案件で配偶者居住権を活用した節税スキームの設計実績を持ちます。配偶者居住権の設定を検討されている方は、ぜひ初回無料面談でご相談ください。お電話・メール・LINEでお気軽にお問い合わせください。

8. 根拠法令・通達

- 民法第1028条以下(配偶者居住権)

- 租税特別措置法第69条の4(小規模宅地等の特例)

- 租税特別措置法施行令第40条の2第6項(配偶者居住権設定時の限度面積計算)

- 相続税法第23条の2(配偶者居住権等の評価)

- 相続税法第19条の2(配偶者に対する相続税額の軽減)

- 令和元年度税制改正の解説(財務省)

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00