高低差のある土地の相続税評価|10%減の条件と裁決事例

- 道路と敷地に著しい高低差がある土地は「利用価値が著しく低下している宅地」として10%評価減の可能性あり

- 平成18年〜令和6年の高低差×10%減の裁決17件の累計認容率は約12%(17件中2件)と極めて厳しい

- 勝敗を分けるポイントは「同一路線に接する一連の宅地に共通した地勢と比較してもなお著しい高低差があるか」(平成29年4月7日裁決の判断基準)

- 同一路線の周辺宅地の過半数に高低差があれば、路線価に織り込まれていると判断され10%減は否認

- 2路線に接する土地は、高低差の位置によって正面路線価の変更や側方・二方路線影響加算を行わない選択肢も検討可能

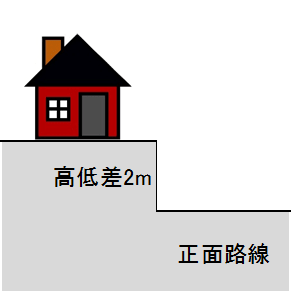

相続税申告で土地を評価していると、前面道路と敷地との間に高低差がある場合があります。このような土地については、通常の評価とは異なる評価をすることがあります。

この記事では、道路と土地の間に「高低差」がある場合の相続税評価について、平成18年から令和6年までの裁決事例17件を網羅した判断基準、勝率、2路線に接する場合の応用までわかりやすく解説します。

目次

一の路線にのみ接している土地の場合

正面路線価しかない土地について高低差がある場合には、「著しく利用価値が低下している宅地の評価」(国税庁タックスアンサーNo.4617)に該当するか否か確認します。

国税庁の考え方

国税庁HP 利用価値が著しく低下している宅地の評価次のようにその利用価値が付近にある他の宅地の利用状況からみて、著しく低下していると認められるものの価額は、その宅地について利用価値が低下していないものとして評価した場合の価額から、利用価値が低下していると認められる部分の面積に対応する価額に10%を乗じて計算した金額を控除した価額によって評価することができます。

- 道路より高い位置にある宅地又は低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの

- 地盤に甚だしい凹凸のある宅地

- 震動の甚だしい宅地

- 1から3までの宅地以外の宅地で、騒音、日照阻害(建築基準法第56条の2に定める日影時間を超える時間の日照阻害のあるものとします。)、臭気、忌み等により、その取引金額に影響を受けると認められるもの

また、宅地比準方式によって評価する農地又は山林について、その農地又は山林を宅地に転用する場合において、造成費用を投下してもなお宅地としての利用価値が付近にある他の宅地の利用状況からみて著しく低下していると認められる部分を有するものについても同様です。

ただし、路線価又は固定資産税評価額又は倍率が、利用価値の著しく低下している状況を考慮して付されている場合にはしんしゃくしません。

この記事では上記のうち、高低差に絞って解説していきます。

裁決事例の勝率:平成18年〜令和6年で認容率約12%

「単に高低差がある」だけでは10%減は認められません。高低差×10%減が争点となった公表・非公表の裁決事例を整理すると、平成18年から令和6年までの約20年間で確認できる17件のうち、納税者側の主張が認容されたのはわずか2件のみ(認容率約12%)という極めて厳しい状況です。

高低差×10%減の裁決サマリー(平成18年〜令和6年)

過去の主な国税不服審判所の裁決事例を新しい順に整理すると、以下のとおりです。

.png)

【集計】 上記17件のうち、納税者の主張する10%減が認容されたのは2件(No.6 平成29年4月7日・No.15 平成19年4月23日)のみ。認容率は約12%です。

(※)No.8 平成26年6月4日裁決は、原処分段階で10%減が既に認められており、納税者が求めた30%減の請求のみが棄却された事例です。

勝敗を分けるポイント:平成29年4月7日裁決が示した判断基準

上記裁決事例から見えてくる勝敗を分けるポイントはただ一つ、「その高低差が路線価に加味されているか否か」です。

この基準を最も明確に示したのが平成29年4月7日裁決(No.6)です。審判所は次のように判示しています(要旨)。

平成29年4月7日裁決の判断基準評価通達14は、路線価は宅地の価額がおおむね同一となる一連の宅地が面している路線ごとに設定し、その一連の宅地に共通した地勢にある宅地について評定した価額とすることとしている。

そうすると、路線価が設定された路線に面した一連の宅地に共通した地勢が道路との高低差のある地勢である場合には、高低差のあることが路線価の設定に当たって考慮されているから、評価する宅地とその所在地の周辺の一連の宅地の高低差を比較検討してもなお著しい高低差のある場合に限って、本件取扱いを適用するのが相当である。

この判断枠組みは、その後の令和4年2月1日裁決(No.4)・令和4年2月4日裁決(No.3)・令和6年6月20日裁決(No.2)・令和6年9月17日裁決(No.1)でも踏襲されており、現在の実務判断基準として定着しています。

判断の決め手は「同一路線に接する一連の宅地の状況」、つまり同じ路線価の道路に面している他の土地がどうなっているかです。

上記路線価図の赤囲いの部分が同一の路線価の範囲で、グーグルマップで確認すると当該路線に接する土地は12件程度です。

この12件のうち何件に高低差があるかがポイントとなります。

| 同一路線の近隣土地の状況 | 10%評価減の可否 | 理由 |

|---|---|---|

| 過半数(半数超)の土地に高低差あり | × 認められない | 高低差が既に路線価に加味されていると判断 |

| 対象地のみ高低差あり(他はフラット) | ○ 認められる可能性が高い | 路線価が対象地の高低差を反映していない |

あくまで私見ですが、過去の裁決事例等を考慮すると過半数に高低差があれば10%減は否認される可能性が高いと考えます。

平成24年5月8日裁決(No.11)では同一路線34件中23件(約7割)に高低差があったため10%減が否認された一方、平成19年4月23日裁決(No.15)では12件中10件に高低差がなかったため、1.2mの高低差がある対象地の10%減が認められています。

高い位置 vs 低い位置

上表のとおり、既存裁決事例の多くは、正面路線から高い位置にある土地の事例です。路線より高い位置の土地は日当たりや水はけが良いため、そこまでの評価減にはなりにくいとの考え方もあります。

逆に、正面路線より低い位置にある土地については高い位置の土地よりも10%評価減が認められる可能性があると考えられます。

平成25年以降の棄却事例から読み取る実務判断基準

上記の裁決一覧のうち、近年の主な棄却事例から読み取れる実務上の判断ポイントを整理します。

近年の裁決から得られる実務判断の指針

- 絶対値(m)よりも「周辺との比較」が決定的:令和6年6月20日裁決(No.2)では1.30m高が棄却、平成19年4月23日裁決(No.15)では1.2mが認容。高低差の絶対値ではなく周辺宅地との比較が判断基準

- 起伏のある地域では10%減は極めて困難:令和4年2月1日裁決(No.4)は「一帯が起伏のある地勢を前提とした宅地で構成」されている地域では、個別の高低差を理由とした減額は認められないと明示

- 建築制限がなければ著しい利用価値低下は認められにくい:平成25年12月2日裁決(No.9)は、建物建築の制限がない自治体であれば高低差による利用価値低下は認められないと判断

- 複数の減価要因があっても、それらが「付近に共通する事情」なら斟酌不可:令和6年9月17日裁決(No.1)は高低差+水害+ごみ集積所でも、いずれも付近に共通する事情として棄却

- 認容のハードルは「がけ地」クラス:認容された平成29年4月7日裁決(No.6)は、最大約4mの高低差かつがけ地を含む極めて特殊な状況

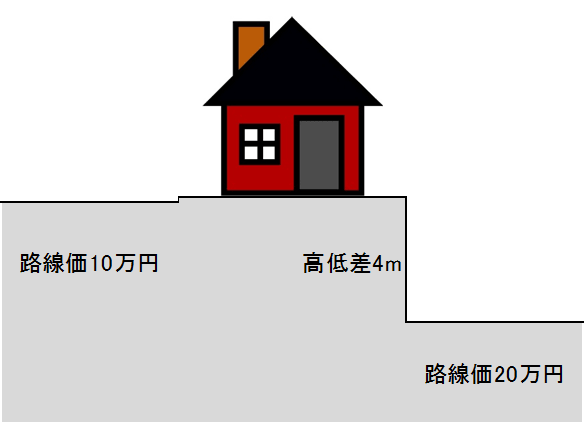

二方以上の路線に面している土地の場合

① 正面路線と土地の間に高低差がある場合

二方以上の路線に面している土地について、正面路線と土地の間に高低差があり、正面路線から土地に全くアプローチができないような場合は、それ以外の路線を正面路線として評価することになります。

通常、正面路線は奥行価格補正後の単価が高い方を選択します。上図でも右側の路線価20万円を正面路線とするのがセオリーですが、高低差が4mもあり階段等もなく全くアプローチできない場合には、左側の路線価10万円を正面路線価として評価することも考えられます。

【参考裁決】令和4年2月1日裁決(東裁(諸)令3-55):東側路線から約1.5m高い位置にある宅地について、植樹帯・横断歩道があっても「採光・通風の面で有利であり、所有者の自由意思に基づき出入口を設けることができる」として、角地要件を満たすと判断。高低差と角地効用の関係については、出入口の設置可能性等を総合判断する必要があります。

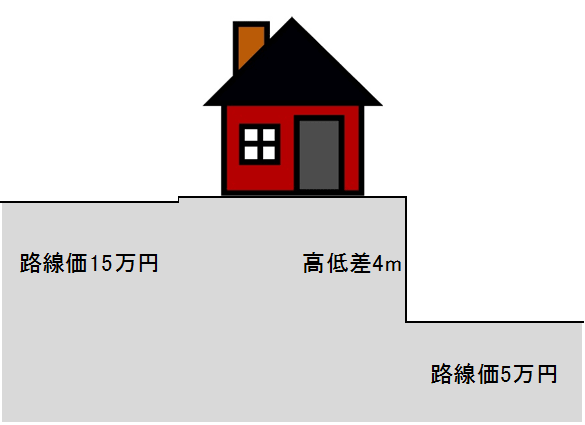

② 正面路線以外と土地の間に高低差がある場合

正面路線以外の路線と高低差があり、高低差のある路線から対象地へ全くアプローチができないような場合は、側方路線影響加算または二方路線影響加算の補正を実施しないで評価できる可能性があります。

上図の場合、左側が正面路線になりますが、正面路線価15万円のみで評価し、右側の路線価5万円の路線は影響させない評価も検討する必要があります。

ただし、正面路線価以外の路線と高低差があっても、採光・風通し・眺望の観点から側方(二方)路線影響加算補正の適用をすべしとされた事例もあるため注意が必要です。

側方または裏面の路線に高低差がある場合に想定できる評価方法は以下の3パターンです。

| パターン | 評価方法 | 想定される状況 |

|---|---|---|

| パターンA | 側方(二方)路線影響加算の補正をしない | 高低差が大きくアプローチ・採光・風通し・眺望いずれにも影響なし |

| パターンB | 側方(二方)路線影響加算の補正をする | アプローチ不可でも採光・風通し・眺望で影響あり |

| パターンC | 側方(二方)の路線価を10%減した上で加算補正をする | 中間的な影響度合い |

側方路線影響加算については「側方路線影響加算率 角地は相続税評価額が高くなるので要注意!」をご参照ください。

高低差の評価判定フロー

| ステップ | 確認項目 | 判断 |

|---|---|---|

| Step 1 | 路線との高低差は実際にどの程度か | 認容例は平均1.2m〜4m(がけ地)、1m未満は厳しい傾向 |

| Step 2 | 同一路線に接する一連の宅地に共通した地勢と比較してなお著しい高低差があるか(平成29年4月7日裁決基準) | 過半数以下でないと路線価織込みと判断されやすい |

| Step 3 | 対象地の存する地域は起伏のある地勢を前提とした地域か | 起伏のある地域は原則10%減困難(令和4年2月1日裁決) |

| Step 4 | 道路より高い/低いのどちらか | 低い位置の方が認められやすい傾向 |

| Step 5 | 2路線に接する場合は高低差の位置 | 正面か側方/二方かで対応が異なる |

| Step 6 | アプローチ・採光・風通し・眺望への影響 | 総合的判断が必要 |

よくある質問

Q1. 何メートル以上の高低差があれば10%評価減が認められますか?

明確な基準はありません。認容された事例は平成19年4月23日裁決(No.15)の平均1.2m、平成29年4月7日裁決(No.6)の最大約4m(がけ地)のみです。一方、棄却事例では令和6年6月20日裁決(No.2)の約1.30m、平成24年5月8日裁決(No.11)の2.9〜3.6m、平成25年3月11日裁決(No.10)の2.7〜3.9m等と、絶対値だけでは判定できないことが分かります。決定的な要素は「同一路線に接する一連の宅地に共通した地勢と比較してなお著しい高低差があるか」(平成29年4月7日裁決基準)です。

Q2. 擁壁がある場合の評価はどうなりますか?

擁壁の有無は利用価値の低下度合いの判定要素の一つです。擁壁により実際の利用に支障がない場合は減額が認められにくい一方、経年劣化で再築が必要な場合は別途「がけ地等を有する宅地」(評基通20-5)の評価減の検討余地があります。平成29年4月7日裁決(No.6)では、がけ地を含む土地について10%減が認められています。

Q3. 起伏のある地域の土地は高低差による10%減は認められないのですか?

令和4年2月1日裁決(No.4)では、対象地の存する地域が「一帯が起伏のある地勢を前提とした宅地」で構成されている場合、個別の高低差は既に路線価の評定に反映されているとして10%減が否認されました。地域全体に起伏がある場合は、その地域の標準的な地勢から逸脱するほどの高低差がない限り10%減は極めて困難です。

Q4. 一の土地の中で高低差がある場合はどう評価しますか?

一の土地の中で高低差がある場合は、まず評価単位の論点が問題となります。平成29年4月7日裁決(No.6)では、畑と宅地の間に最大約4mの高低差があり一体利用とは認められないとして、評価通達7に基づき別々の評価単位として評価することが相当と判断されました。詳細は「【相続税】土地の評価単位を徹底解説!」をご参照ください。

Q5. 国税庁HPの取扱いは法令・通達ですか?

国税庁の「利用価値が著しく低下している宅地の評価」はタックスアンサーNo.4617として公表されていますが、法令・通達ではなく質疑応答事例に準ずる取扱いです。そのため、適用には立証責任が納税者側にあり、認容率は約12%にとどまります。申告時には現地写真・測量図・周辺取引事例・周辺宅地の地勢調査資料等、客観的立証資料の準備が不可欠です。

まとめ

高低差のある土地の10%評価減は、平成18年から令和6年までの裁決事例の累計で認容率約12%(17件中2件認容)という極めて厳しい論点です。近年の裁決でも棄却判断が続いており、平成25年以降に絞ると認容は平成29年4月7日裁決(No.6)の1件のみとなります。

平成29年4月7日裁決が示した「周辺の一連の宅地の高低差を比較検討してもなお著しい高低差のある場合に限る」という判断基準が実務の要となります。令和6年9月17日裁決に至るまで、この基準は一貫して踏襲されています。

単に高低差があるだけでは認められず、「同一路線に接する一連の宅地に共通した地勢と比較して、対象地のみに著しい高低差がある」ことを現地写真・測量図・周辺取引事例・地勢調査資料等で客観的に立証する必要があります。

2路線に接する土地では、高低差の位置によって正面路線価の変更や側方・二方路線影響加算の不適用など、応用的な評価方法を選択する余地があります。いずれも個別性が高く、専門的な判断が求められます。

相続税のことで不安を感じたら税理士法人トゥモローズへ。相続税を専門に年間約350件の申告を手がけ、土地評価の減額ポイントを見逃さない調査を徹底しています。東京・新宿・横浜の3拠点で対応しており、初回面談は無料ですので、お気軽にお問い合わせください。

関連記事

- 相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説

- 相続税路線価とは? 路線価の調べ方と土地の評価方法を完全解説

- 【相続税】土地の評価単位を徹底解説!

- 側方路線影響加算率 角地は相続税評価額が高くなるので要注意!

- 不整形地とは?【形の悪い土地】の相続税評価をわかりやすく解説

- 地積規模の大きな宅地の評価(規模格差補正率)を徹底解説【広大地の抜本改正】

- 無道路地【最大40%減!】の相続税評価をわかりやすく徹底解説

- 不動産(土地・建物)がある場合の評価方法・遺産分割・相続登記

根拠法令・通達・裁決

- 国税庁タックスアンサーNo.4617(利用価値が著しく低下している宅地の評価)

- 財産評価基本通達7(土地の評価上の区分)

- 財産評価基本通達14(路線価)

- 財産評価基本通達15(奥行価格補正)

- 財産評価基本通達16(側方路線影響加算)

- 財産評価基本通達17(二方路線影響加算)

- 財産評価基本通達20-5(がけ地等を有する宅地の評価)

【主要裁決事例(本文表に対応)】

- No.1 令和6年9月17日裁決(東裁(諸)令6-33)※棄却

- No.2 令和6年6月20日裁決(名裁(諸)令5-34)※棄却

- No.3 令和4年2月4日裁決(東裁(諸)令3-59)※棄却

- No.4 令和4年2月1日裁決(東裁(諸)令3-55)※棄却

- No.5 平成29年9月5日裁決(東裁(諸)平29-34)※棄却

- No.6 平成29年4月7日裁決(名裁(諸)平28-24/裁決事例集No.107)※認容・周辺一連宅地との比較基準を明確化

- No.7 平成27年4月10日裁決(東裁(諸)平26-94)※棄却

- No.8 平成26年6月4日裁決(大裁(諸)平25-60・61)※10%減は認定済、30%減のみ棄却

- No.9 平成25年12月2日裁決(関裁(諸)平25-18)※棄却

- No.10 平成25年3月11日裁決(東裁(諸)平24-172)※棄却

- No.11 平成24年5月8日裁決(名裁)※棄却

- No.12 平成21年12月14日裁決(東裁)※棄却

- No.13 平成21年4月6日裁決(東裁)※棄却

- No.14 平成20年3月25日裁決(関裁)※棄却

- No.15 平成19年4月23日裁決(関裁)※認容

- No.16 平成18年12月8日裁決(東裁)※棄却

- No.17 平成18年3月10日裁決(仙裁)※棄却

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00