譲渡所得の取得費 本当に市街地価格指数で大丈夫?!

- 譲渡所得の取得費が不明な場合、概算取得費(譲渡価額の5%)が基本ルール

- 市街地価格指数を使った取得費推計は平成12年裁決で認められたが否認リスクあり

- 東京23区など地価変動の激しい地域では市街地価格指数が実勢と大きく乖離するため危険

- 平成8年以降の9事例のうち認容は2件のみ。平成20年・26年・30年(2件)は否認

- 否認されないためには購入経緯・地目・地価推移との整合性など5つのハードルを要確認

※本記事は「所得税」の譲渡所得に関する解説です(相続税ではありません)。相続により取得した不動産を売却する際の取得費計算で頻出する論点として解説します。

今年も確定申告の時期がやってきました。

当法人では不動産関係の確定申告のご依頼を多くいただいていますが、譲渡所得計算上の最重要項目が取得費です。取得費がいくらかによって所得税の金額が大幅に異なります。

取得費の詳しい解説は「取得費(譲渡所得)をわかりやすく徹底解説!」、譲渡所得の計算方法は「土地建物を売ったときの税金(譲渡所得)の計算方法を徹底解説」をご参照ください。

売買契約書などで購入金額が明らかにわかっていれば取得費で悩むこともないのですが、数十年前に取得した土地の購入時の売買契約書を紛失してしまっているケースも多いです。

市街地価格指数とは

購入金額が不明な場合に活用される推計方法の一つが「市街地価格指数」を使う方法です。

市街地価格指数とは、一般財団法人日本不動産研究所が発表している地価の推移を表した指標データです。全国主要198都市の宅地を対象に年2回調査が行われ、「全国」「六大都市」「三大都市圏別」などの分類で指数が公表されています。

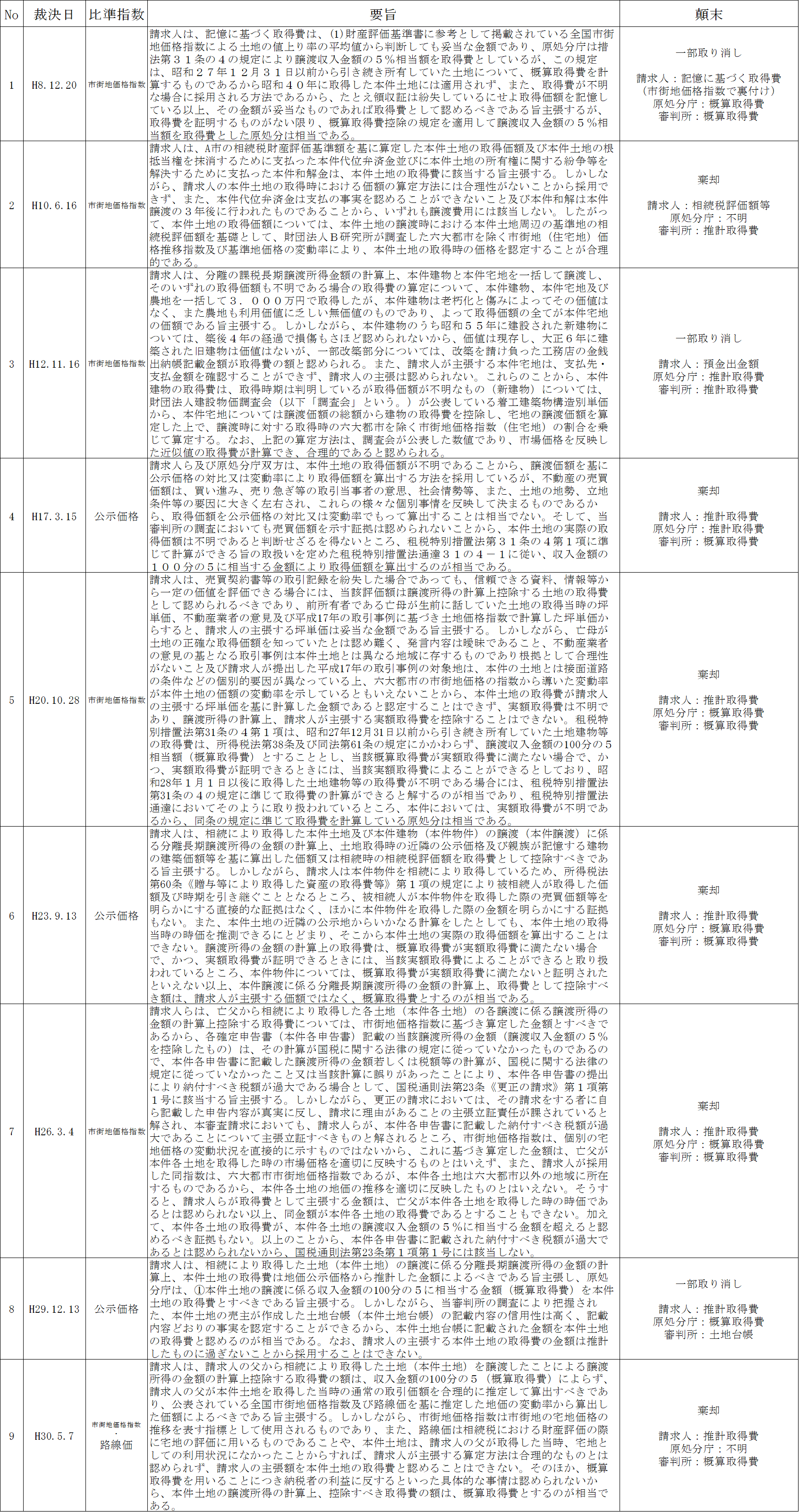

市街地価格指数を使う根拠となる裁決事例は下記です。

国税不服審判所 平成12年11月16日裁決

市街地価格指数による取得費算定のリスク

インターネット上ではこの方法が詳しく紹介されており安易に申告しているケースも多いですが、この方法が使える土地は相当限定的と考えています。

市街地価格指数で計算するときは、必ず下記のハードルをくぐり抜けた場合だけです。

① 購入金額の参考となる情報が一切ないこと(文末の【参考】参照)

② 購入先が純然たる第三者であること

③ 交換や買換え等の特例での取得でないこと

④ 地目が宅地等であること

⑤ 売却した土地の所在地域の地価が市街地価格指数と同水準で価格推移をしていること

問題は上記⑤です。実際の数値で確認してみましょう。

下記具体例は、実際に携わった案件で購入金額が判明していたものです(数字や前提条件は若干変えています)。

【具体例】

物件所在地:東京都杉並区(住宅地)

購入時期:昭和48年

購入金額:1,500万円

売却時期:平成28年

売却金額:8,000万円

上記物件の購入金額が不明だったと仮定して市街地価格指数で取得費を求めてみます。

全国市街地価格指数での計算

■市街地価格指数(全国)

実際の購入金額が1,500万円と判明していますが、市街地価格指数で推計計算すると約5,850万円になってしまいます。実際の取得費と4,000万円以上の乖離がある明らかな異常値です。この5,850万円を安易に使用して申告し、税務署から否認された場合にはペナルティも相当多額になります。

六大都市市街地価格指数での計算

全国の指数が実勢を反映していない可能性を考慮し、六大都市の指数でも計算してみます。

なお、一般財団法人日本不動産研究所発刊のものには、東京都限定の市街地価格指数は昭和60年以降しかないため、昭和48年に購入した土地を市街地価格指数で計算するには全国か六大都市バージョンしかありません。

■市街地価格指数(六大都市)

六大都市の指数を使っても実際の取得費1,500万円とは3,000万円近い乖離があり、適正な取得費とは認められません。

地価公示での検証

当該物件所在地近くの地価公示の金額で昭和48年と平成28年を調べて比較してみましょう。

■国土交通省地価公示

地価公示で比べると実際の購入金額である1,500万円は正常な取引状況で取得したと考えられます。

上記の検証のとおり、市街地価格指数で取得費を推計計算すると相当な異常値が算定されてしまいます。特に東京23区など高度経済成長期に地価が相当上昇した地域について全国や六大都市の市街地価格指数を使うのは危険です。

市街地価格指数の裁決事例

国税不服審判所の裁決事例で、市街地価格指数等の推計による取得費が争点になったものを非公開裁決事例を含めて一覧にしました。

平成8年以降の9事例のうち推計による取得費が認められているのは2事例のみで、他の7事例は納税者の主張が棄却され、概算取得費等にすべきとされています。

否認傾向は近年も継続しています。平成20年10月28日裁決(東裁)、平成26年3月4日裁決(東裁)、平成30年5月7日裁決(東裁)、平成30年7月31日裁決(仙裁)など、市街地価格指数による推計を棄却した裁決が続いており、税務署から否認されるケースは今後も増えると考えられます。

市街地価格指数が使える場合・使えない場合

| 要件 | 使える場合 | 使えない場合 |

|---|---|---|

| 購入金額の参考資料 | 一切ない | 預金通帳・メモ・パンフレット・ローン記録等がある |

| 購入先 | 純然たる第三者 | 親族・同族会社等の特殊関係者 |

| 取得経緯 | 通常の売買 | 交換・買換え等の特例による取得 |

| 取得時の地目 | 宅地等 | 農地・山林・原野等 |

| 地価推移との整合性 | 市街地価格指数と同水準で推移 | 地価公示等との乖離が大きい地域(例:東京23区) |

取得費が不明なときは「概算取得費」を適用します。概算取得費は譲渡価額の5%を取得費とする方法です。

ただし、概算取得費で計算すると95%が所得税の対象となってしまうため税負担は重くなります。購入金額が不明な場合で概算取得費以外の方法でも税務署に認められる場合があります。

- 購入当時の預金通帳やメモなどから売主に支払った金額を特定する方法

- 新築マンションなどで分譲当時のパンフレットなどを不動産仲介会社から取り寄せて、そのパンフレット等に記載されている金額を参考とする方法

- 不動産を購入した際にローンを組んでいるときに、そのローンの金額を参考とする方法(ローンを組むときは抵当権をつけるため、登記簿謄本に当初借入額が載っていることが多いです)

- 売主や仲介業者における取引記録(不動産業者には宅地建物取引業法により帳簿の備付け義務があるため、取得費に相当する情報が保存されている可能性があります)

取得費加算の特例について詳しく知りたい方は「相続税の取得費加算の特例をわかりやすく徹底解説」をご参照ください。

譲渡費用の詳しい解説は「譲渡費用とは? 項目ごとに該当するかどうかを一覧解説」、空き家特例の詳しい解説は「相続した空き家を売ったときの3,000万円特別控除(空き家特例)を徹底解説」をご参照ください。

よくある質問

Q1. 一度概算取得費で申告した後に、市街地価格指数による取得費に変更して更正の請求はできますか?

できません。更正の請求は計算が法律に従っていないような場合に限られます。概算取得費は租税特別措置法に定められた合法な計算方法であるため、これを市街地価格指数による推計に変更する更正の請求は認められません。申告前に検討することが重要です。

Q2. 市街地価格指数による取得費が概算取得費より低くなる場合はどうすればよいですか?

取得費が譲渡価額の5%を下回る場合には、概算取得費(5%)を適用できます。両方を計算して有利な方を選択することになります。

Q3. 農地や山林の取得費も市街地価格指数で計算できますか?

できません。市街地価格指数は「市街地の宅地価格」の推移を示す指標であるため、農地や山林の取得費推計には合理性がないと考えられます。

Q4. 購入金額の記憶がある場合、その金額で取得費を計算できますか?

記憶だけでは根拠資料にはなりません。ただし、推計値の合理性を判断する材料にはなります。当時のメモ、預金の出金記録、分譲パンフレット、登記簿の抵当権設定額など、客観的資料と合わせて推計の合理性を高めることが重要です。

まとめ

市街地価格指数による取得費の推計は、平成12年裁決で一度認められたものの、その後の裁決では否認が続いており、特に地価変動の激しい地域では実勢と大きく乖離するため慎重な判断が必要です。

安易に市街地価格指数を使って申告すると、否認された場合のペナルティも相当多額になります。概算取得費との比較、他の推計方法の検討、購入当時の資料収集を徹底したうえで、申告前に必ず専門家に相談することをお勧めします。

相続税のことで不安を感じたら税理士法人トゥモローズへ。相続税を専門に年間約350件の申告を手がけ、不動産売却に伴う譲渡所得の申告も多数対応しています。東京・新宿・横浜の3拠点で対応しており、初回面談は無料ですので、お気軽にお問い合わせください。

関連記事

- 取得費(譲渡所得)をわかりやすく徹底解説!

- 土地建物を売ったときの税金(譲渡所得)の計算方法を徹底解説

- 譲渡費用とは? 項目ごとに該当するかどうかを一覧解説

- 相続税の取得費加算の特例をわかりやすく徹底解説

- 相続した空き家を売ったときの3,000万円特別控除(空き家特例)を徹底解説

- 【空き家の3,000万円控除】と【小規模宅地の特例】の要件を徹底比較

- 相続があった場合の不動産所得の注意点(被相続人の準確定申告、相続人の確定申告)

- 【準確定申告】申告期限は4カ月!提出していなかった場合のペナルティも解説!

- 相続不動産の売却査定方法が分かる!正しい査定依頼の仕方

根拠法令・通達

- 租税特別措置法第31条の4(長期譲渡所得の概算取得費控除)

- 租税特別措置法通達31の4-1(「昭和27年12月31日以前から引き続き所有していた土地建物等の取得費」の取扱い)

- 所得税法第38条(譲渡所得の金額の計算上控除する取得費)

- 国税不服審判所 平成12年11月16日裁決(裁決事例集No.60・208頁)

- 国税不服審判所 平成26年3月4日裁決(市街地価格指数否認)

- 国税不服審判所 平成30年5月7日裁決(市街地価格指数否認)

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00