埋蔵文化財包蔵地の相続税評価を徹底解説

みなさん、こんにちは

相続税専門の税理士法人トゥモローズの角田です。

ある程度規模が大きい土地などの場合には埋蔵文化財包蔵地に該当するかどうか、該当した場合には評価減が可能かどうかを確認します。

今回は、埋蔵文化財包蔵地の相続税評価について徹底的解説します。

類似論点として地下埋設物がある土地の相続税評価や土壌汚染地の相続税評価については下記を参照してください。

地下埋設物がある土地の相続税評価

土壌汚染地の相続税評価

相続税申告における土地評価の基本について詳しく知りたい人は、相続税の土地評価 申告で使えるすべての方法をわかりやすく徹底解説をご参照ください。

埋蔵文化財包蔵地とは

埋蔵文化財包蔵地とは、相続開始時において、埋蔵文化財を包蔵する土地をいいます。

なお、埋蔵文化財を包蔵する可能性があるなどの潜在的な段階では、埋蔵文化財蔵地として評価することはできません。

埋蔵文化財とは、石器、土器、埴輪、貝塚、古墳、城跡、住居跡などの主に遺物や遺跡と言われているものです。

余談ですが、文化財保護法は、昭和24年の法隆寺金堂の火災がきっかけで制定された法律と言われています。

文化財保護法は、「文化財を保存し、且つ、その活用を図り、もつて国民の文化的向上に資するとともに、世界文化の進歩に貢献することで文化財を適切に保存し、国民の文化的向上に資すること」

を法律の目的としています。

埋蔵文化財包蔵地の相続税評価

埋蔵文化財包蔵地の相続税評価は、「土壌汚染地の評価等の考え方について(情報)」(令和6年6月21日付資産評価企画官情報第3号・資産課税課情報第11号)に準じ、下記算式により算出します。

1.埋蔵文化財がないものとした場合の相続税評価額

埋蔵文化財がないものとした場合の相続税評価額は、通常の土地の相続税評価額のことです。

通常の土地の相続税評価額の詳しい解説は、相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説をご参照ください。

2.発掘調査費用相当額✕80%

まず、発掘調査費用相当額に80%を乗じている理由としては、「埋蔵文化財がないものとした場合の相続税評価額」が地価公示価格水準の80%相当となっていることとのバランスを図るためです。

また、発掘調査費用相当額✕80%が「埋蔵文化財がないものとした場合の相続税評価額」を上回る場合には、「埋蔵文化財がないものとした場合の相続税評価額」を限度とします。

すなわち、土地の評価額はマイナスにはならないということです。

それでは、具体的に埋蔵文化財包蔵地をどのように評価していくのかについて確認していきましょう。

まずは、国税庁の埋蔵文化財包蔵地の減価要否(イメージ図)のフローチャートをご参照ください。

.png)

上記フローチャートを見てもわかるようにすべての埋蔵文化財包蔵地につき発掘調査費用相当額を減額できるわけではございません。

下記6の要件に該当した埋蔵文化財包蔵地のみ上記減額が可能となります。

要件② 過去に調査済みか?

要件③ 試掘調査は必要か?

要件④ 試掘調査で文化財が発見されたか?

要件⑤ 評価対象地が存する地域における標準的な土地の利用において文化財への影響が回避できるか?

要件⑥ 発掘調査費用は土地所有者(事業者)が負担するのか?

それでは、各要件の詳細を一つ一つ確認していきましょう。

要件① 周知の埋蔵文化財包蔵地内又は大規模開発か?

大前提の要件ですね。

では、対象地が埋蔵文化財包蔵地に該当するかどうかはどのように調査すればよいのでしょうか?

ずばり、「市区町村の教育委員会に聞く!」が正解です。

最近では、市区町村のホームページに「文化財地図」、「遺跡地図」、「史跡マップ」等の名称で公開されていることもあります。

例えば、東京都江戸川区だと下記のような感じです。

江戸川区 埋蔵文化財の手続き

江戸川区 遺跡地図

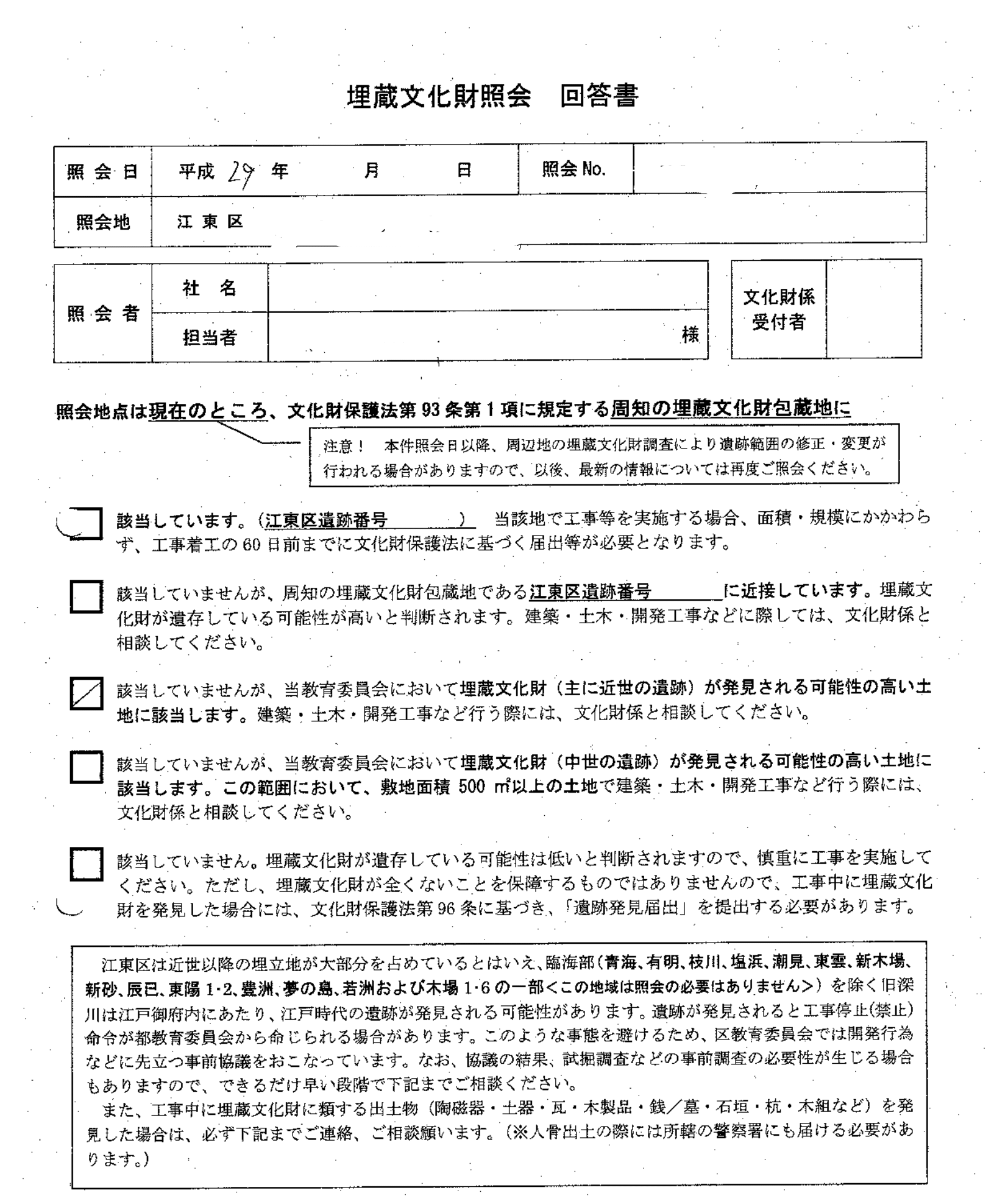

評価対象地が、上記遺跡地図等により埋蔵文化財包蔵地に該当しそうだったら、教育委員会に下記のような「埋蔵文化財照会回答書」を発行してもらいます。

上記江東区の場合には、☑欄が5つありまして上部4つのいずれかにチェックが入った場合には発掘費用等の調査をすべきでしょう。

また、対象地自体が周知の埋蔵文化財包蔵地に該当していなくても、地方自治体によっては、周知の埋蔵文化財包蔵地に隣接する場合や一定の敷地面積の開発工事において、事前相談を行い、試掘調査を実施しています。その試掘調査の結果、文化財が出土した場合は、発掘調査を実施する可能性もありますので減額できる可能性は残ります。

要件② 過去に調査済みか?

対象地が過去に試掘調査、本掘調査を実施済みの場合において、更なる調査は不要と確認された場合には減額はできません。

これに対し、調査が未了の場合及び過去に調査はされているが改めて調査が必要な場合には減額できる可能性は残ります。

要件③ 試掘調査は必要か?

文化財を損壊しない範囲内での工事が可能であり、試掘調査は不要と確認された場合には減額はできません。

例えば、建物の建築工事の基礎が浅い、掘削深度が浅い場合など、工事を実施しても文化財への影響が回避できる場合等は、試掘調査に代えて、行政が立会いの下に工事を実施できることがあるためです。

これに対し、試掘調査が必要と判断された場合には、減額できる可能性は残ります。

なお、試掘調査の費用は原則として行政が負担することとなり、調査期間は通常数日で終わります。

要件④ 試掘調査で文化財が発見されたか?

試掘調査の結果、文化財は発見されず、発掘調査は不要と確認された場合には減額はできません。

これに対し、試掘調査で文化財が発見された場合には減額できる可能性は残ります。

要件⑤ 評価対象地が存する地域における標準的な土地の利用において文化財への影響が回避できるか?

文化財の分布等から、必要な工事をしても影響はないと判断された場合には減額はできません。

これに対し、文化財保護のため発掘調査が必要と判断された場合には減額できる可能性は残ります。

要件⑥ 発掘調査費用は土地所有者(事業者)が負担するのか?

所有者に発掘調査費用の負担が生じる場合のみ埋蔵文化財包蔵地の減額が可能となります。

私がいままで調査した市区町村では下記のような取り扱いの自治体が多かったです。

□公費負担

個人が営利目的でなく行う住宅建築(自己専用住宅の建築等)などの発掘調査費用の負担を求めることが適当でない場合

□所有者負担

マンション開発、戸建分譲開発、土木工事等の営利目的事業に伴う場合

市区町村によって取り扱いは異なるので必ず市区町村の教育委員会に発掘調査費用の負担者について確認しましょう。

したがって、規模の小さい個人宅の敷地については公費負担になると見込まれるため埋蔵文化財包蔵地の評価減ができるケースはほぼないでしょう。

これに対し、ある程度規模のある土地については、その土地を最有効使用したとしたらマンション適地となる場合や戸建分譲適地となる場合には所有者負担の発掘調査費用が必要になるため埋蔵文化財包蔵地の評価減ができる可能性が高くなります。

発掘調査費用の算定方法

所有者負担の発掘調査費用が生じる場合、その発掘調査費用はどのように算定すればよいのでしょうか?

ずばり、「市区町村の教育委員会に聞く!」が正解です。

なお、平成12年の文化庁の「埋蔵文化財の本発掘調査に関する積算標準について(報告)」によれば、本発掘調査費用の積算算式は下記の通りでした。

延べ人力発掘作業員数[人・日]=発掘対象土量[㎥]÷(標準歩掛×補正係数)[㎥/人・日]

いずれにしろ納税者自身で計算できるものではないため市区町村に算出してもらいましょう。

留意点

対象地の周りが埋蔵文化財包蔵地である場合には、路線価に埋蔵文化財包蔵地の減額が既に加味されている可能性があります。

路線価に減額が加味されているかどうかの判断は、利用価値が著しく低下している宅地の評価と同様に調査すれば良いでしょう。

詳しい調査方法は、【線路近くの土地評価】電車の騒音、振動は10%減が可能?や高低差のある土地の相続税評価を徹底解説!を是非参照してみてください。

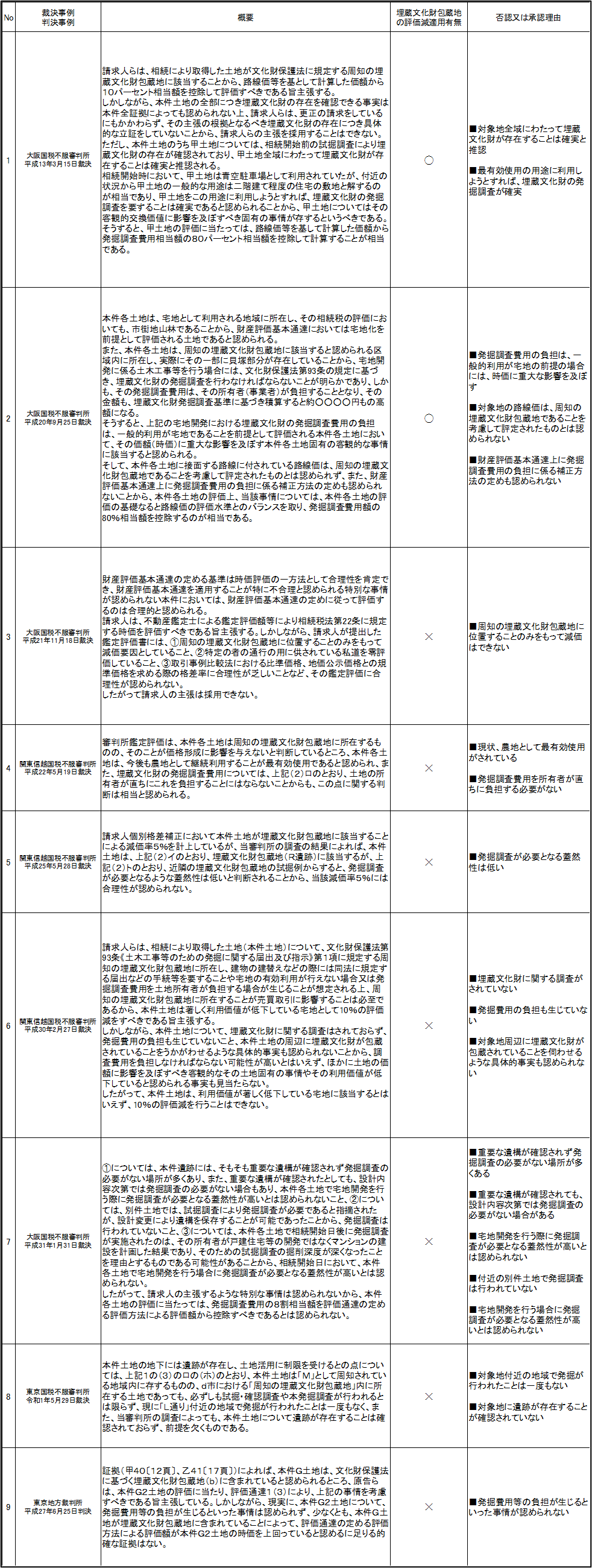

埋蔵文化財包蔵地の評価減が争点となっている裁決事例等一覧

国税不服審判所HPやタインズから私が独自に抽出した埋蔵文化財包蔵地の裁決事例等をまとめました。

最近の事例はほとんど埋蔵文化財包蔵地の評価減が認められていません。結構ハードルが高い評価減と考えたほうが良いでしょう。

是非、評価の参考にしてもらえれば嬉しいです。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00