暦年贈与と精算課税はどちらが有利? フローチャートで解説!

みなさんこんにちは!

相続専門の税理士法人トゥモローズです。

令和6年1月から生前贈与の税制が大きく改正されました。

令和5年までは暦年贈与と精算課税を比較すると暦年贈与が有利になるケースがほとんどだったのですが、令和6年以降はその常識が覆されました。

その人の年齢、家族構成、財産状況等によって暦年贈与と精算課税のどちらが有利になるのかをそれぞれの案件ごとに判定しないといけなくなったのです。

今回はフローチャートを使って、暦年贈与と精算課税のどちらが有利になるのかを解説していきたいと思います。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

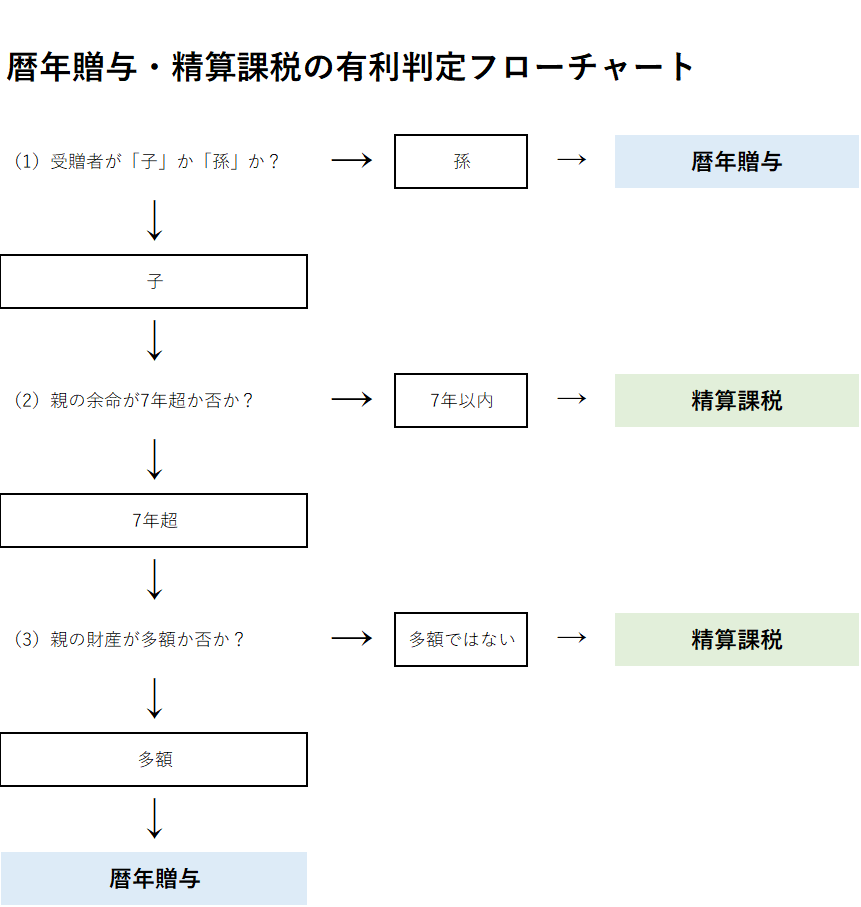

1. 【令和6年以降】暦年贈与・精算課税の有利判定フローチャート

フローチャートの確認の前に大前提の知識として、

令和6年1月以降の年間110万円以下の贈与について、

暦年贈与は死亡前7年間は相続財産に加算される

精算課税は死亡前7年間であっても相続財産に加算されない

ということを頭に叩き込んでください!

生前贈与の改正点についての詳しい解説は、生前贈与は7年が相続税の対象へ! 令和5年(2023年)税制改正速報をご参照ください。

それでは、早速本題のフローチャートを御覧ください。

上記のフローチャートの(1)~(3)の質問はわかりやすくするために敢えてフワッとした質問にしています。

上記の各質問について詳しく解説していきます。

(1)受贈者が「子」か「孫」か?

なぜ、子と孫で分けているかというと子は推定相続人に該当し、将来相続により財産を取得します。

これに対し、孫は推定相続人ではないため将来相続により財産を取得しません。

暦年贈与は相続又は遺贈により財産を取得する人のみが死亡前7年間の贈与について相続税がかかるのです。

したがって、原則として孫は死亡前7年間の贈与であっても相続税はかからないのです。

以上のような理由から、子と孫で分けています。

ただし、子であっても相続又は遺贈により財産を取得しないこともあるし、孫であっても相続又は遺贈により財産を取得することもあります。

なのでもう少し詳しく解説していきます。

死亡前7年間の暦年贈与が相続財産に加算される人とは?

死亡前7年間の贈与が相続財産に加算される人とは、「将来相続又は遺贈により財産を取得する人」です。

基本的に子は相続人の第一順位に該当するため将来相続又は遺贈により財産を取得する人に該当するでしょう。

これに対し、孫は相続人ではないため相続又は遺贈により財産を取得する人には該当しない。

ただし、相続人でない孫であっても下記のような者に該当する場合には、相続又は遺贈により財産を取得する者に該当してしまいます。

■遺言により受遺者となっている場合

■生命保険の受取人となっている場合

また、子であっても相続又は遺贈により財産を取得する予定がない(例えば、相続放棄をする予定等)場合には、暦年贈与が有利となります。

相続又は遺贈により財産を取得する人についての詳しい解説は、【令和6年の贈与から】亡くなる前7年以内の贈与は相続税の対象へをご参照ください。

上記のような特殊な事情がないのであれば、贈与を受ける人が孫の場合には暦年贈与が有利となります。

(厳密に言うと孫に毎年110万円以下の贈与をし続けるのであれば精算課税でも暦年贈与でも有利不利はないのですが、精算課税には後述するようなリスクがあるため暦年贈与のほうがベターということになります。)

贈与を受ける人が子の場合には次のステップに進みます。

(2)親の余命が7年超か否か?

(1)のステップで贈与対象者が子となった場合に、次に確認すべきは親の余命です。

親の余命が7年以内の場合には必然的に精算課税が有利となります。

暦年贈与の場合には必然的に死亡前7年間の贈与が相続財産に加算されてしまうためです。

親の余命なんてわからないよって思われるかもしれません。

確かにその通りです。

余命については人それぞれであるためあくまで参考程度となりますが、厚生労働省から公表される男女別の平均余命が記載されてる簡易生命表を参考にすると良いでしょう。

.png)

.png)

例えば、男性であれば83歳のときに平均余命が7年程度となります。

女性であれば87歳のときに平均余命が7年程度となります。

もちろん、認知症等になって意思能力がなくなった場合には贈与もできませんからなるべく早めに贈与を初めて80歳くらいになったら精算課税に切り替えるという方法が無難なのでしょう。

また、親が病気で余命宣告を受けているようなケースの場合には精算課税にすべきでしょう。

(3)親の財産が多額か否か?

(1)のステップで贈与対象者が子であり、(2)のステップで親の余命が7年超と判定した場合に最後に確認すべきステップが親の財産の規模となります。

財産の規模と言っても家族構成等により具体的にいくら以上とは申し上げられないのですが、子や孫の人数が少なく(すなわち、贈与先が少なく)、財産が5億円以上あるような人は早計に精算課税を選択すべきではありません。

ある程度財産がある人は精算課税を選択するのは余命が7年以内になってからで十分なのです。

これに対し、財産の規模が1億円程度であれば、年間110万円以下の贈与を例えば5人の子や孫に対して10年間できれば5,500万円も財産を減少できます。

相続人の数にもよりますが、5,000万円もの財産を圧縮できれば相続税の基礎控除以下にまでもっていける可能性もありますので、子については精算課税をすぐに選択しても問題ないでしょう。

精算課税か暦年贈与かをシミュレーションすべき人は財産が数億円を超えてくるような人でしょう。

すなわち、贈与税を払ってでも子や孫に財産を移しておくべき人たちです。

いくらの贈与をすべきかというのは、下記の2つの税率を比較して検討します。

□贈与税の実効税率

□相続税の限界税率

①実効税率と限界税率

税率の考え方には「実効税率」と「限界税率」という二つの考え方があります。

わかりやすいように下記の事例で考えてみましょう。

被相続人 母

相続人 長男のみ

遺産総額 1.36億円

この場合の相続税は、(1.36億円-3,600万円(基礎控除))×30%(税率)-700万円(控除額)=2,300万円

限界税率とは、上記の30%を指します。

実効税率とは、2,300万円÷1.36億円=16.9%と計算します。

相続税がどのくらいかかりますか?という問いには実効税率でお答えしたほうが的確だと思います。

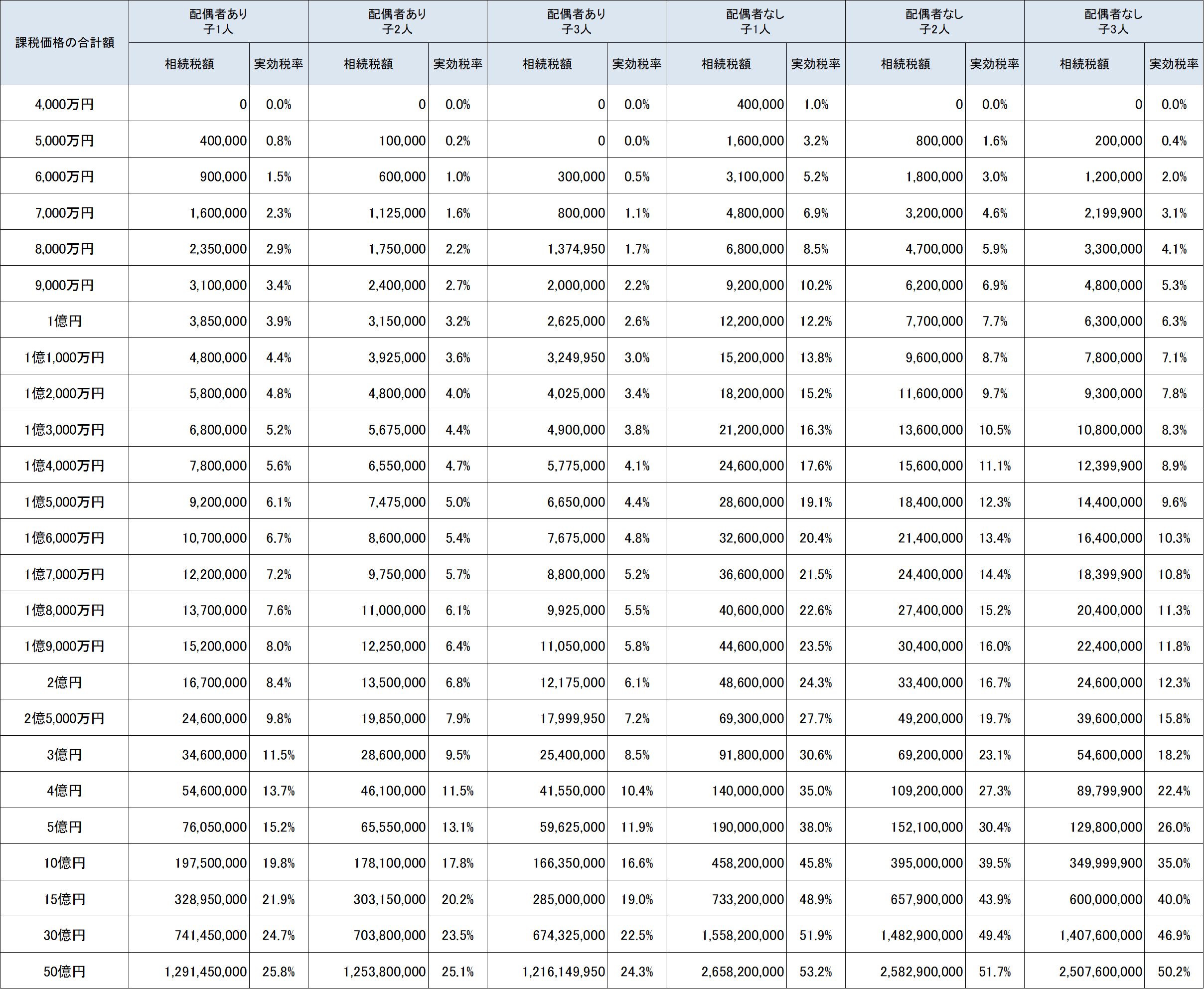

参考として、相続税の実効税率一覧表を掲載します。

なお、配偶者ありの各相続税の金額は、法定相続分で分割した前提で計算しております。

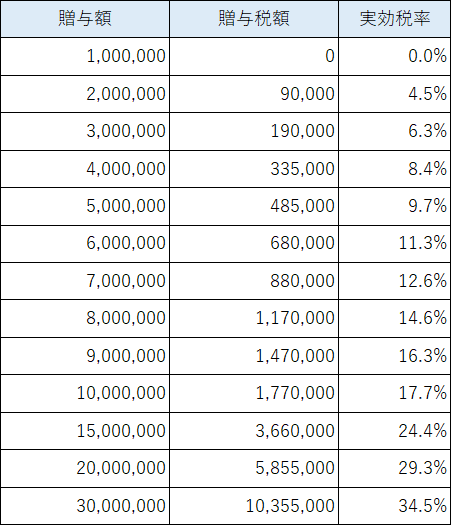

①贈与税の実効税率

相続税の実効税率と限界税率の意味合いについてはご理解いただけたと思います。

生前贈与で比較するのは「相続税の限界税率」と「贈与税の実効税率」です。

贈与税の実効税率を一覧にして確認していきましょう。

※18歳以上の子・孫が親・祖父母から贈与を受けた場合の実効税率となります。

500万円の贈与をしても実効税率は10%未満なのです。

相続税の限界税率が55%であるならば税率差45%となり、その割合だけ節税につながるということです。

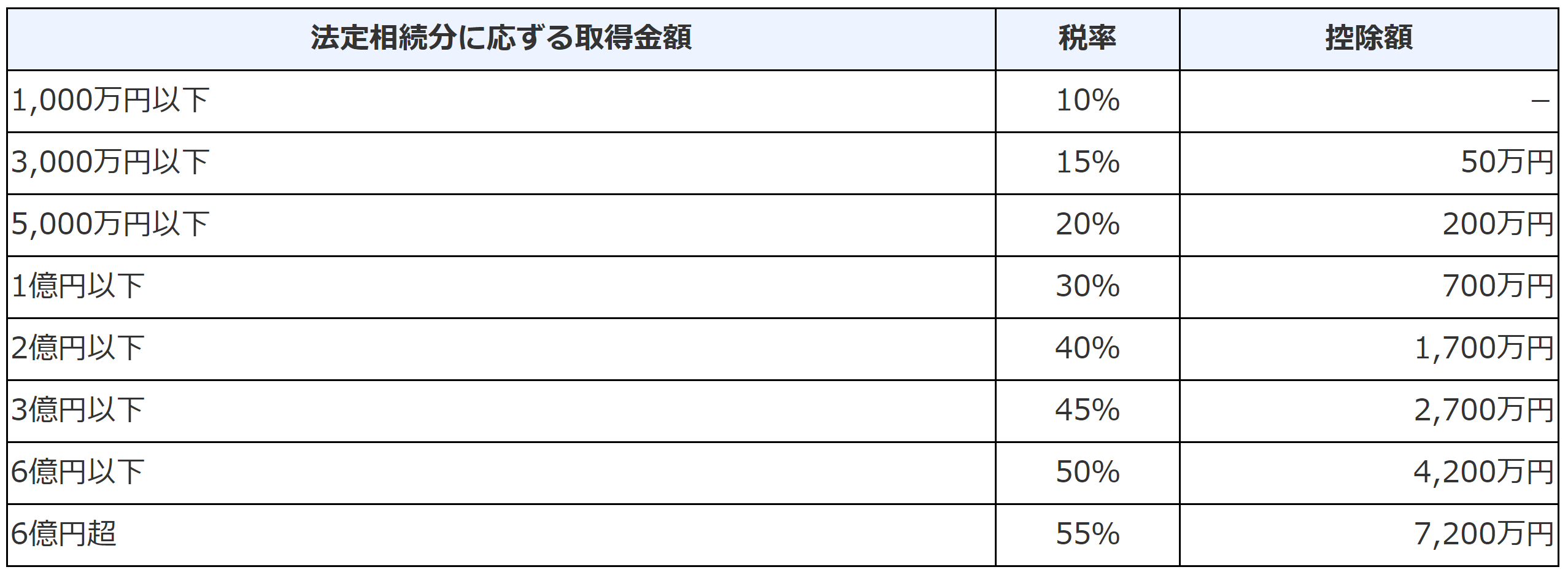

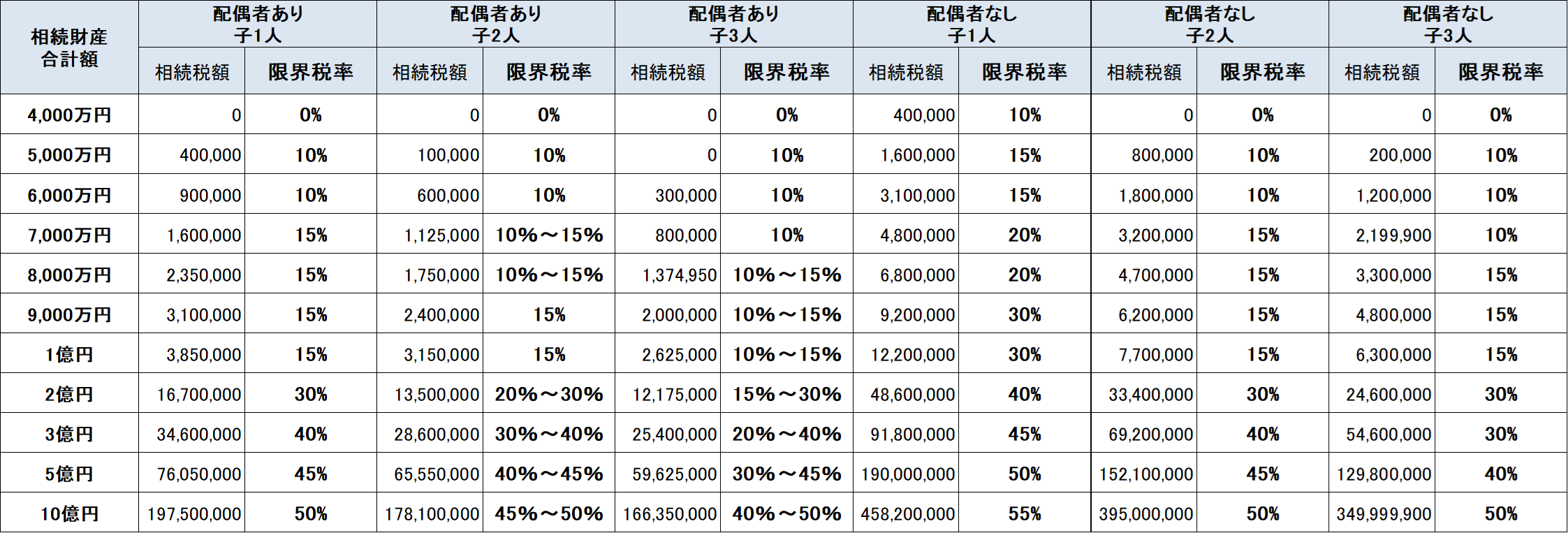

④相続税の限界税率

相続税の限界税率は上記①で説明した通り、遺産総額から基礎控除をマイナスして法定相続分を乗じた金額が、下記税率表のどのレンジに該当するかにより判断します。

財産状況、家族構成ごとの限界税率の一覧は下記の通りです。

相続税の限界税率と贈与税の実効税率を比べてどのくらいの金額を贈与するのかを判断することとなります。

⑤具体例での確認

上記①の事例で、生前贈与の損益分岐点を求めてみましょう。

上記事例の場合、基礎控除を控除した金額が5,000万円を下回らなければ相続税の限界税率は30%となります。

■ 300万円の贈与

贈与税の実効税率

(300万円-110万円(基礎控除))×10%=19万円

19万円÷300万円=6.3%

相続税の限界税率30%>6.3%であるため、300万円の生前贈与のほうが明らかに有利

■ 500万円の贈与

贈与税の実効税率

(500万円-110万円(基礎控除))×15%-10万円=48.5万円

48.5万円÷500万円=9.7%

相続税の限界税率30%>9.7%であるため、500万円であっても生前贈与のほうが有利

■ 1,000万円の贈与

贈与税の実効税率

(1,000万円-110万円(基礎控除))×30%-90万円=177万円

177万円÷1,000万円=17.7%

相続税の限界税率30%>17.7%であるため、1,000万円であっても生前贈与のほうが有利

ただ、177万円も税金を払うのはもったいないので、お母様の余命に余裕があるようならば100万円を10年すれば、1,000万円の贈与を実現できます。

■ 3,000万円の贈与

贈与税の実効税率

(3,000万円-110万円(基礎控除))×45%-265万円=1035.5万円

1035.5万円÷3,000万円=34.5%

相続税の限界税率30%<34.5%

ここでやっと贈与税の実効税率が相続税の限界税率を超過しました。

ただ、実際には3,000万円を暦年贈与で実行するのはとても非現実的なので1,000万円の贈与でも解説したように、もう少し小さい金額を長い年月を掛けて、贈与すべきです。

このように、生前贈与は、相続税の限界税率、贈与税の実効税率、将来の贈与可能年数等を総合的に鑑みて金額を決めるべきなのです。

2. 暦年贈与と精算課税の比較

暦年贈与と精算課税贈与の比較をしましたので是非ご確認ください。

| 暦年贈与 | 精算課税贈与 | |

| 贈与者 | 制限なし | 60歳以上の父母又は祖父母 |

| 受贈者 | 制限なし | 20歳以上の直系卑属である 推定相続人又は孫 |

| 基礎控除 | 年間110万円 | 年間110万円 |

| 特別控除額 | なし | 一生涯2,500万円 |

| 税率 | 10%~55%の累進税率 | 一律20% |

| 非課税枠以下の申告義務 | 申告不要 | 申告必要 |

| 届出義務 | 不要 | 相続時精算課税選択届出書 が必要 |

| 相続財産に加算する金額 | 3年間のみ(令和6年以降の贈与は7年間) ※110万円以下であっても加算必要 |

過去の贈与すべて ※令和6年以降は110万円以下は加算不要 |

| 受贈者が先に死亡 | 特に論点なし | 受贈者の相続人が承継 |

| 贈与税額控除 | 還付なし | 還付あり |

| 相続開始年 の贈与 |

相続財産に加算 (相続又は遺贈により財産を取得していない人は贈与税申告) |

相続財産に加算 ※令和6年以降は110万円以下は加算不要 |

暦年贈与の詳しい解説は、【令和6年の贈与から】亡くなる前7年以内の贈与は相続税の対象へをご参照ください。

精算課税の詳しい解説は、相続時精算課税制度をわかりやすく徹底解説(令和5年改正論点更新)をご参照ください。

3. 精算課税のメリット・デメリット

相続時精算課税制度のメリットとデメリットを確認しましょう。

| メリット | デメリット |

□令和6年1月1日以降は基礎控除110万円が創設され贈与税申告も不要で相続財産に加算も不要 □一度に多額の贈与ができる □収益を生む財産を贈与した場合には贈与後の収益が受贈者に帰属するため相続税の節税になる □将来値上がりする財産を贈与した場合には相続税の節税になる □将来相続税が基礎控除以下の場合には早期に財産を移転できるし税負担が増加することもない |

□暦年贈与に戻れない □贈与した財産が値下がりした場合に相続税の負担が重くなる □受贈者が先に死亡した場合に税負担が重くなる □贈与財産は小規模宅地等の特例の適用ができない □相続に比べ流通税(不動産取得税、登録免許税)負担が重くなる |

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00