相続した空き家を売ったときの3,000万円特別控除(空き家特例)を徹底解説

- 空き家特例は、相続した被相続人の居住用家屋(昭和56年5月31日以前建築)を売却した場合に譲渡所得から最大3,000万円を控除できる制度

- 売却代金が1億円を超える場合は適用不可。被相続人は死亡時に一人暮らしであることが要件

- 令和6年1月1日以降の譲渡から、買主が取壊し・耐震改修を行う場合も適用対象に拡充

- 令和6年1月1日以降の譲渡で相続人が3人以上の場合、控除額は2,000万円に減額

いま日本の空き家は900万戸(R5年時点)であり、全住戸の空き家が占める割合は13.8%となります。

すなわち、日本の住戸の7、8戸に1戸は空き家なのです。

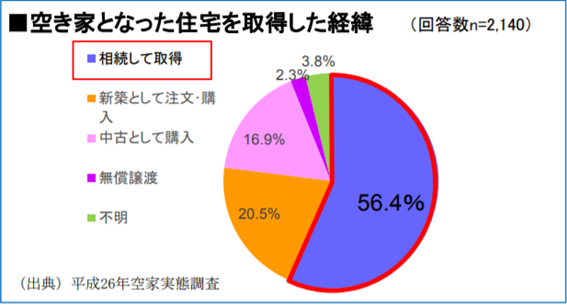

空き家になった理由として一番多いのが相続です。

H26年に国土交通省が調査した空き家実態調査の結果グラフが下記となりますが、相続原因が56.4%で過半数を超えダントツのトップです。

このような社会問題を税制から解決するためにH28に創設された制度が、相続した空き家を売ったときの3,000万円特別控除(通称、「空き家特例」)なのです。

今回はこの空き家特例についてわかりやすく徹底解説します。

空き家特例(空き家の3,000万円特別控除)とは?

通常、不動産を売却した場合には、その利益(売却代金から「購入金額と諸経費」を差し引いた金額)に対して所得税がかかります。

空き家特例は、この利益を最大で相続人一人あたり3,000万円控除してくれるという特例です。

具体例で考えてみましょう。

■取得費(購入金額) 2,000万円

■譲渡費用(諸経費) 200万円

空き家特例が使えない場合

{6,000万円 - (2,000万円 + 200万円)}✕ 20%(所得税と住民税の税率) = 760万円

空き家特例が使えた場合

{6,000万円 - (2,000万円 + 200万円) - 3,000万円(空き家特例)}✕ 20%(所得税と住民税の税率) = 160万円

空き家特例を使えた場合には600万円もの税金を減らすことが可能なのです。

利益が3,000万円以下の譲渡の場合には空き家特例を使うことで所得税、住民税がゼロになります。

このように節税効果の高い空き家特例について要件等を詳しく解説していきます。

①適用期限の延長:令和9年(2027年)12月31日まで4年間延長

②買主による取壊し・耐震改修も対象に:売買契約に基づき、買主が譲渡の日の属する年の翌年2月15日までに取壊しまたは耐震改修を行った場合も適用対象。従来は売主が行う必要があったが要件が緩和された

③相続人3人以上の場合の控除額減額:相続人が3人以上の場合、特別控除額が各相続人あたり2,000万円に減額(従来は人数に関係なく3,000万円)

空き家特例の適用要件|11の要件を詳しく解説

空き家特例の要件は多岐にわたります。

まずは要件をズラッと列挙してそれぞれの要件の詳しい解説をQ&A形式で掘り下げていきましょう。

②被相続人居住用家屋及びその敷地を取得した相続人又は包括受遺者が譲渡したこと

③被相続人が一人暮らしであったこと

④家屋の建築年月日が昭和56年5月31日以前であること

⑤家屋が区分所有建物でないこと

⑥売却代金が1億円以下であること

⑦家屋を耐震リフォーム又は家屋を取り壊して売却すること

⑧相続後、譲渡するまでに未利用であること

⑨相続開始から相続開始日以後3年経過する日の年末までに売却したこと

⑩買主が特別関係者でないこと

⑪重複適用ができない特例の適用を受けていないこと

①被相続人居住用家屋及びその敷地であること

A 要件を満たします。ただし、老人ホームに入居していた場合には結構細かい要件が別途ありますので下記以降のQAを参照してください。

A 被相続人が老人ホームに入居していた場合には下記要件を満たす必要があります。

■入居直前において要介護認定又は要支援認定等を受けていたこと

■入居した老人ホームが下記の施設に該当し、都道府県に登録されていること

□認知症対応型グループホーム

□養護老人ホーム

□特別養護老人ホーム

□軽費老人ホーム

□有料老人ホーム

□介護老人保健施設

□介護医療院

□サービス付き高齢者向け住宅

□障害者支援施設

■入居時から相続開始時まで空き家となった家屋が被相続人の物品の保管その他の用に供されていたこと

■入居時から相続開始時まで空き家となった家屋が事業の用、貸付けの用又は当該被相続人以外の居住の用に供されていたことがないこと

A 要介護認定は申請時に遡って効力を生じますので入居前に申請中、入居後に適切に認定を受けたならば要件を満たすと考えます。

A 被相続人が老人ホームからいつでも戻ってこれる状態になっていることが趣旨でありますので家財等の一切を売却してしまった場合には要件を満たさないと考えます。

A 明確な正解は国税庁等から公表されていませんが、立法趣旨的には若干厳しいと思いますが、私見では家財等が残っていれば要件を満たす可能性は十分あるかと存じます。

A 若干異なります。詳しくは、【空き家の3,000万円控除】と【小規模宅地の特例】の要件を徹底比較をご参照ください。

②相続により被相続人居住用家屋及びその敷地を取得した個人が譲渡したこと

A 要件を満たします。相続人であることは要件ではありません。

A 要件を満たしません。相続人でなくても良いですが特定受遺者ではダメです。

A 要件を満たします。相続人であれば特定受遺者であっても要件を満たします。

A 第三者であっても包括遺贈により財産を取得している場合には要件を満たします。

A 死因贈与による取得も要件を満たします。ただし、受贈者が相続人や包括受遺者でない場合には要件を満たしません。

A 可能です。したがって、二人で合計6,000万円を控除できます。

なお、令和6年1月1日以降の譲渡については、三人以上で相続したときは一人あたり2,000万円までの控除に減額されます。

A 適用できません。あくまで家屋の特例であるため家屋を取得していない人は空き家特例の適用はできないのです。

A 要件を満たします。空き家特例は分割確定が要件ではないため未分割状態の譲渡でも要件を満たします。

③被相続人が一人暮らしであったこと

A 要件を満たします。小規模宅地の特例の家なき子特例と異なり配偶者がいても一人暮らしであれば要件を満たします。

A 要件を満たしません。家なき子特例と異なり独立区画に一人暮らしや同居人の制限(家なき子の場合は法定相続人以外と同居ならOK)はありませんので、同じ建物に第三者が住んでいても要件は満たしません。

A 適用できません。被相続人が一人暮らしであったかどうかは老人ホーム入居時に判断します。

A 一時的な同居で生活の本拠は別途ある場合にはお父様は一人暮らしとして要件を満たすと考えます。

④家屋の建築年月日が昭和56年5月31日以前であること

A 登記事項証明書の建築年月日で確認します。

A 建築計画概要書、固定資産税課税明細書、建築の請負契約書等で確認しましょう。

⑤家屋が区分所有建物でないこと

A 登記事項証明書で確認できます。

A 区分所有建物の登記がされていなければ実際の構造は関係ありませんので要件を満たします。

A 私見では相続開始時に区分所有登記がされていなければ要件を満たすのではないかと考えていますが、租税特別措置法通達35-11の逐条解説には適用が難しい旨の記載がありますので適用は慎重に考えるべきだと存じます。

⑥売却代金が1億円以下であること

A 被相続人居住用不動産を複数回に分けて売却したとしても合計で1億円以下かどうかで判断しますので、質問のケースは要件を満たしません。

A 被相続人居住用不動産を複数回に分けて売却し、その売却年が異なっていたとしても合計で1億円以下かどうかで判断しますので、質問のケースは要件を満たしません。

A 共有で相続したとしても被相続人居住用不動産の合計の売却対価が1億円以下かどうかで判断しますので、質問のケースは要件を満たしません。

A 本来売主が負担すべき取壊費用を買主が負担する場合、その取壊費用相当額を売却代金に加算して1億円判定を行う必要があります。

例えば、家屋及び敷地を9,900万円で売却する際、買主が取壊費用400万円を負担することを条件に契約した場合、実質的な譲渡価額は1億300万円となり、1億円を超えるため本特例の適用を受けることはできません。

また、固定資産税精算金も譲渡価額に含めて判定する必要があります。売買代金が9,990万円で契約が締結されていても、固定資産税精算金20万円がある場合は、合計1億10万円となり1億円を超えるため本特例の適用を受けることはできません。

A 店舗部分に相当する売却対価7,000万円は適用前譲渡に該当するため住宅部分の8,000万円に加算して判定する必要があります。したがって、質問のケースは要件を満たしません。

⑦家屋を耐震リフォーム又は家屋を取り壊して売却すること

※令和5年度税制改正により、令和6年1月1日以降の譲渡については、譲渡後・譲渡の日の属する年の翌年2月15日までに買主が耐震改修工事又は家屋の全部取壊し等を行った場合も適用対象となりました(拡充要件)。これに伴い一部Q&Aの結論が改正前と異なります。

A 譲渡時に耐震基準を満たしていれば要件を満たしますので、相続開始前の耐震リフォーム工事でも問題ありません。

A 譲渡のタイミングで結論が分かれます。

【令和5年12月31日以前の譲渡】

引き渡し前に家屋が取り壊されている必要がありますので要件を満たしません。

【令和6年1月1日以降の譲渡】

令和5年度税制改正により拡充要件が追加され、譲渡の日の属する年の翌年2月15日までに買主が家屋の全部取壊し等を行った場合も適用対象となりました。したがって、引き渡し後に買主が速やかに取り壊したケースでも、翌年2月15日までに取壊しが完了していれば要件を満たします。

ただし下記の点に注意が必要です。

・売買契約書等で買主が取り壊すことを明記しておくのが望ましい(特約がなくても被相続人居住用家屋等確認書の発行は可能だが、買主の協力を得られないリスクがある)

・翌年2月15日までに取壊しが完了しない場合は適用不可

A 取り壊す者が誰であるかは問われませんので、引き渡しまでに取り壊されているのならば要件を満たします。

なお、令和6年1月1日以降の譲渡については、引き渡し後・翌年2月15日までに買主が取壊しを行った場合でも要件を満たすようになりましたので、取壊しのタイミング(引き渡し前/引き渡し後2月15日まで)と実行者(売主/買主)のいずれの組合せでも適用可能です。

A 家屋を取り壊した後の期間制限はありませんので、相続開始から3年経過する日の属する年の12月31日までに譲渡していれば要件を満たします。

⑧相続後、譲渡するまでに未利用であること

A 利用の定義は有償、無償の貸付を問いませんので無償であっても要件を満たしません。

A 店舗部分であっても事業として利用した場合には要件を満たしません。質問のように店舗兼住宅の売却を考えているケースでは小規模宅地の特例と空き家特例の有利判定をして空き家特例が有利なようならば相続後の事業は廃止すべきでしょう。

A 被相続人居住用家屋の敷地を利用しても要件を満たしません。もちろん無償の貸付であっても利用と考えますので要件を満たしません。

⑨相続開始から相続開始日以後3年経過する日の年末までに売却したこと

A 相続開始を知った日から3年後の年末ではなく、死亡日から3年経過後の年末までのため、令和6年の年末までに売却する必要があります。

⑩買主が特別関係者でないこと

A 下記の者をいいます。

■売主の配偶者

■売主の直系血族

■売主の生計一親族

■売主の同居親族

■売主と内縁関係にある者及びその親族

■上記以外の者及び売主の使用人以外の者で売主の資金により生計を維持している者及びその親族

■売主の特殊関係法人

⑪重複適用ができない特例の適用を受けていないこと

A 重複適用はできません。いずれか有利判定をすべきでしょう。

A 可能です。前述の通り特定事業用宅地は要件がトレードオフになるため注意が必要です。また、空き家特例は同居親族がいないことが要件のため特定居住用宅地についても家なき子等の一定のものに限られるでしょう。

A 可能です。ただし、2つの特例の合計で3,000万円までしか控除は受けられません。

A 可能です。各年ともそれぞれ3,000万円の控除が可能です。

A 可能です。

A 下記の特例です。

■居住用不動産を譲渡した場合の軽減税率(措置法31の3)

■短期保有の土地等を譲渡した場合の軽減税率(措置法32③)

■居住用財産の3,000万控除(措置法35①)

■特定の居住用財産の買換え(措置法36の2)

■特定の居住用財産の交換(措置法36の5)

■住宅ローン控除(措置法41)

■居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除(措置法41の5)

■特定居住用財産の譲渡損失の損益通算及び繰越控除(措置法41の5の2)

空き家特例の申告に必要な添付書類

空き家特例の適用を受けるためには下記の区分に応じてそれぞれに掲げる書類の添付が必要です。

①相続又は遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売った場合

イ 譲渡所得の内訳書(確定申告書付表兼計算明細書)〔土地・建物用〕

ロ 売った資産の登記事項証明書等で次の3つの事項を明らかにするもの

(イ) 売った人が被相続人居住用家屋及び被相続人居住用家屋の敷地等を被相続人から相続又は遺贈により取得したこと。

(ロ) 被相続人居住用家屋が昭和56年5月31日以前に建築されたこと。

(ハ) 被相続人居住用家屋が区分所有建物登記がされている建物でないこと。

ハ 売った資産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

(注)ここでいう「被相続人居住用家屋等確認書」とは、市区町村長の次の6つの事項(被相続人居住用家屋が従前居住用家屋以外の場合は、(イ)及び(ロ)に掲げる事項)を確認した旨を記載した書類をいいます。

(イ) 相続の開始の直前(従前居住用家屋の場合は、被相続人の居住の用に供されなくなる直前)において、被相続人が被相続人居住用家屋を居住の用に供しており、かつ、被相続人居住用家屋に被相続人以外に居住をしていた人がいなかったこと。

(ロ) 被相続人居住用家屋又は被相続人居住用家屋及び被相続人居住用家屋の敷地等が相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

(ハ) 被相続人居住用家屋が、被相続人が要介護認定等を受けて老人ホーム等に入所するなど、特定の事由により相続の開始の直前において被相続人の居住の用に供されていなかったこと。

(ニ) 被相続人居住用家屋が被相続人の居住の用に供されなくなった時から相続の開始の直前まで引き続き被相続人の物品の保管その他の用に供されていたこと。

(ホ) 被相続人居住用家屋が被相続人の居住の用に供されなくなった時から相続の開始の直前まで事業の用、貸付けの用又は被相続人以外の者の居住の用に供されていたことがないこと。

(ヘ) 被相続人が老人ホーム等に入所した時から相続の開始の直前までの間において被相続人の居住の用に供する家屋が2以上ある場合には、これらの家屋のうちその老人ホーム等が、被相続人が主として居住の用に供していた一の家屋であること。

ニ 耐震基準適合証明書又は建設住宅性能評価書の写し

ホ 売買契約書の写しなどで売却代金が1億円以下であることを明らかにするもの

②相続又は遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売った場合

イ 上記①のイ、ロ及びホに掲げる書類

ロ 売った資産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

(注)ここでいう「被相続人居住用家屋等確認書」とは、市区町村長の次の4つの事項(被相続人居住用家屋が従前居住用家屋以外の場合は、(イ)から(ハ)に掲げる事項)を確認した旨を記載した書類をいいます。

(イ) 上記①のハの(イ)の事項。

(ロ) 被相続人居住用家屋が相続の時から取壊し等の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

(ハ) 被相続人居住用家屋の敷地等が次の2つの要件を満たすこと。

A 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

B 取壊し等の時から譲渡の時まで建物又は構築物の敷地の用に供されていたことがないこと。

(ニ) 上記①のハの(ハ)から(ヘ)の事項。

国税庁の空き家特例チェックシート(フローチャート)

国税庁の空き家特例チェックシートについては、国税庁HP 相続した空き家を売却した場合の特例チェックシート(令和7年度分)をご参照ください。

まとめ

空き家特例は、相続した空き家を売却した場合に最大3,000万円(相続人3人以上は2,000万円)を控除できる強力な特例です。令和5年度改正で適用期限が令和9年末まで延長され、買主による取壊し等も対象となり、使いやすくなりました。

ただし、要件が11項目と多く、一つでも満たさないと適用できません。特に売却期限(相続開始から3年後の年末)には注意が必要です。

年間約350件の相続税申告を手がける相続専門チームが、空き家特例の適用判定から確定申告までサポートします。

東京・新宿・横浜の3拠点で対応しています。お電話・LINE・メールでお気軽にお問い合わせください。

■関連記事:空き家特例の確認書の取得方法を徹底解説

■関連記事:【空き家の3,000万円控除】と【小規模宅地の特例】の要件を徹底比較

■関連記事:相続後の不動産売却と譲渡所得税

■関連記事:取得費加算の特例を徹底解説

■関連記事:相続税の基礎控除 相続税はいくらまでなら無税なのか

■関連記事:小規模宅地等の特例をわかりやすく解説。相続した土地にかかる相続税を最大80%減額

■関連記事:【小規模宅地の特例】被相続人が老人ホームに入居していた場合の論点を徹底解説

■関連記事:相続税の申告後に遺産を売却する場合の譲渡所得の取得費加算の特例

■関連記事:譲渡所得における取得費とは?わかりやすく解説

■関連記事:相続税申告で漏れやすい財産ベスト10!

根拠法令・通達

| 項目 | 根拠法令 |

|---|---|

| 空き家の3,000万円特別控除 | 租税特別措置法第35条第3項 |

| 適用期限(令和9年12月31日) | 租税特別措置法第35条第3項(令和5年度改正) |

| 相続人3人以上の場合の2,000万円制限 | 租税特別措置法第35条第3項括弧書き(令和5年度改正) |

| 買主による取壊し等の拡充 | 租税特別措置法第35条第3項第2号(令和5年度改正) |

| 老人ホーム入居者の適用拡大 | 租税特別措置法第35条第3項(令和元年度改正) |

| 被相続人居住用家屋等確認書 | 租税特別措置法施行規則第18条の2 |

| 売却代金1億円以下の要件 | 租税特別措置法第35条第3項第4号 |

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00