歩道状空地は私道として評価ができる?!

共同住宅等の敷地に道路に沿って歩道状の空き地を見たことはありませんか?

この空き地のことを歩道状空地と言います。

共同住宅等の敷地内に歩道状空地がある場合に一定の要件を満たしたときはその歩道状空地は私道として評価(ゼロ評価又は30%評価)することができます。

今回は歩道状空地がある土地の相続税評価について詳しく解説します。

なお、歩道状空地がある敷地はマンションであることが多く、マンションの相続税評価の詳しい解説は、下記コラムをご参照ください。

マンションの相続税評価額をわかりやすく徹底解説!

マンションの相続税評価の改正について【令和6年1月から適用開始】

1. 歩道状空地の要件

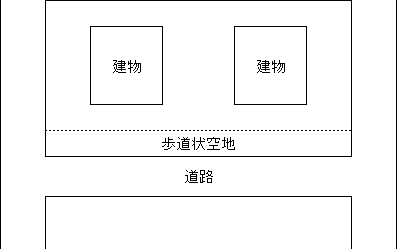

共同住宅等の周りに下記のような歩道状になっている土地を見たことありますよね?

歩道状空地として私道評価をするためには、下記3つの要件を満たす必要があります。

①都市計画法所定の開発行為の許可を受けるために、地方公共団体の指導要綱等を踏まえた行政指導によって整備されていること

②道路に沿って、歩道としてインターロッキングなどの舗装が施されたものであること

③居住者等以外の第三者による自由な通行の用に供されていること

一つ一つ細かく確認していきましょう。

①都市計画法所定の開発行為の許可を受けるために、地方公共団体の指導要綱等を踏まえた行政指導によって整備されていること

まず、都市計画法所定の開発行為の許可とは、具体的には都市計画法第29条に定める開発行為の許可となります。

都市計画法第29条

すなわち、対象地の共同住宅等が建築時に都市計画法の開発行為の許可を受けたかどうかの確認が必要になるということです。

次に、地方公共団体の指導要綱等を踏まえた行政指導によって整備について解説します。

共同住宅等の一定の建築物を建築する際に事業者が自由に決められるわけではなく市区町村ごとに一定のルールに従って設計等をする必要があります。

これを指導要綱といいます。

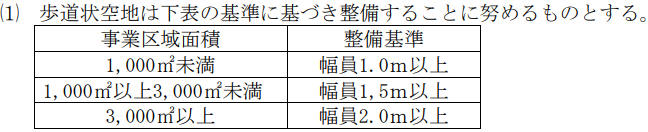

例えば、杉並区の指導要綱は杉並区建築物の建築に係る住環境への配慮等 に関する指導要綱であり、歩道状空地については下記基準に基づき整備する必要があります。

すなわち、市区町村の指導要綱に歩道状空地の整備が求められているか、対象地の建築物の歩道状空地がその指導要綱に基づいて整備されたものであるかを確認する必要があるということです。

申告書に添付すべき資料

⇒建築計画概要書、開発登録簿、分譲時のパンフレット等

□市区町村の指導要綱に歩道状空地に整備が求められているか

⇒市区町村の指導要綱等

□対象地の建築物の歩道状空地がその指導要綱に基づいて整備されたものであるか

⇒建築計画概要書、開発登録簿、分譲時のパンフレット等

②道路に沿って、歩道としてインターロッキングなどの舗装が施されたものであること

この要件は主に下記2つで構成されています。

□歩道状空地が道路に沿っていること

□インターロッキングなどの舗装がされている歩道であること

1つ目の道路に沿っていることというのは難しくはなく、歩道状空地が下記のように道路に平行に接している状態であればOKです。

(出典:国税庁HP)

(出典:国税庁HP)

2つ目のインターロッキングとは、ブロックとブロックを並べて間に砂などを詰めて固定したものです。街なかで下記のような地面をよく見ますよね。

インターロッキングは、水はけに優れていて耐久性も良いとされています。

このようなインターロッキングなどの舗装がされていない未舗装の歩道では私道評価ができないということです。

申告書に添付すべき資料

③居住者等以外の第三者による自由な通行の用に供されていること

こちらの要件は難しくないですね。

歩道状空地が共同住宅等の居住者専用ではなく一般の人も通行できるかどうかで判断します。

マンション管理規約や現場の看板等を確認して判定することになります。

申告書に添付すべき資料

2. 評価方法

歩道状空地に該当した場合には、私道として評価することができます。

私道の評価は下記の区分に応じて下記の通りに評価します。

| 区分 | 評価方法 |

| 不特定多数の者の通行の用に供されているとき | ゼロ評価 |

| 特定の者の通行の用に供されているとき | 自用地評価額✕30% |

私道評価の詳しい解説は、【相続税】私道の評価のパターンと路線価との関係を徹底解説をご参照ください。

3. Q&A

①対象地の歩道状空地がどの法律の要請に基づいているかの確認は必要ですか?

Answer

必要です

【解説】

歩道状空地は、都市計画法の要請以外にも建築基準法に基づき設置されたものも存在します。

私道評価ができる歩道状空地は「都市計画法」が根拠となっている歩道状空地に限られます。

建築基準法が根拠:宅地として評価

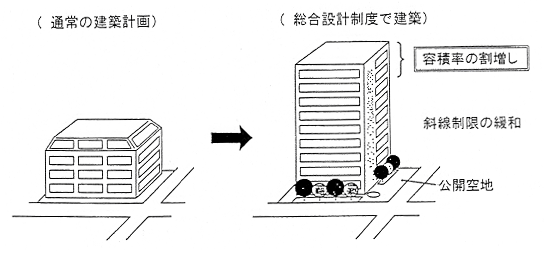

建築基準法が根拠となっている歩道状空地にはQ②に掲げる建築基準法59条の2の総合設計制度による「公開空地」の他にも建築基準法86条の一団地認定制度などがあります。

対象地の歩道状空地の根拠が都市計画法であるか否かは、建築計画概要書、開発登録簿、市区町村の指導要綱等に基づいて判断することとなります。

②公開空地に該当する場合でも私道評価はできますか?

Answer

歩道状空地が建築基準法第59条の2に規定する総合設計制度による公開空地の場合には私道評価は出来ません。

【解説】

総合設計制度による公開空地には、緑化空地、広場状空地、歩道状空地等の様々な空地があります。

歩道状空地という同じ名目であっても総合設計制度による公開空地である歩道状空地については私道評価はできません。

理由としては、総合設計制度による公開空地は容積率の緩和(基準容積率の1.5倍かつ200%増以内、すなわちより高い建物を建てることができる)という土地の価値を高める効果があります。

(出典:国土交通省HP)

(出典:国土交通省HP)

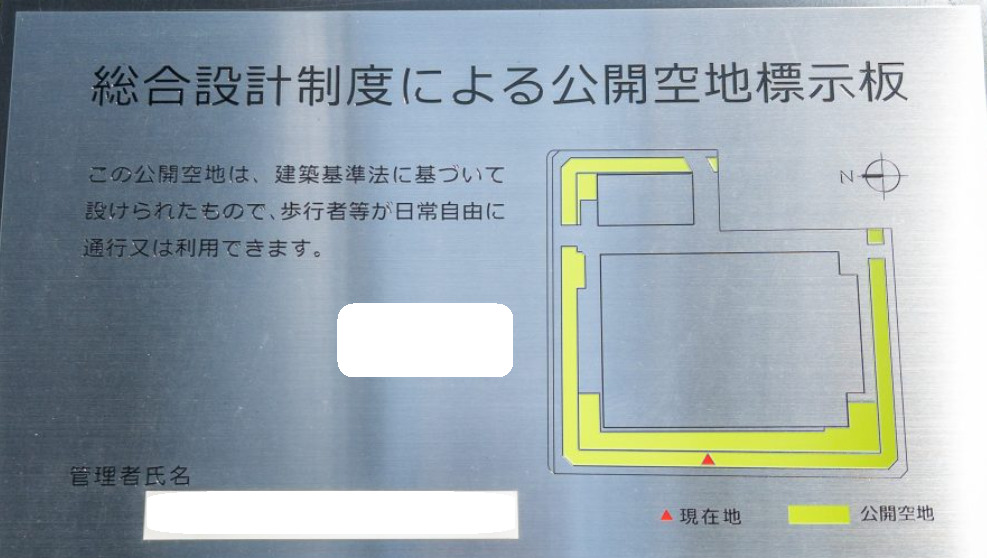

なお、総合設計制度による公開空地の場合には敷地内に下記のような看板があります。

これに対して私道評価ができる歩道状空地は、市区町村からの要請により設置が義務付けられるもので容積率の緩和のような土地の価値を高める効果はありません。

歩道状空地という同じ名称であっても総合設計制度による公開空地については通常の宅地として評価し、それ以外の歩道状空地については上記要件を満たす限り私道評価が可能となります。

公開空地の詳しい解説は、国税庁HP 質疑応答事例 公開空地のある宅地の評価をご参照ください。

なお、個人的な感覚だと都心部のタワマンはほぼ公開空地に該当すると思います。

これに対し、中低層の共同住宅は私道評価できる歩道状空地の可能性が高いでしょう。

③インターロッキング舗装でなくても私道評価ができますか?

Answer

インターロッキング舗装はあくまで例示であるため未舗装でなければ歩道状空地として私道評価が可能です。

【解説】

歩道状空地の舗装はインターロッキングだけでなくアスファルト舗装、コンクリート舗装、タイル敷舗装等でも人が通りやすい何かしらの舗装がされていれば歩道状空地として私道評価が可能と考えられます。

実例としてインターロッキング舗装が多用されている関係でインターロッキング舗装を例示に入れただけで他の舗装方法でも歩道状空地としての評価が可能と考えます。

④ゼロ評価と30%評価の判断はどのようにするのですか?

Answer

不特定多数の者の通行の用に供されている場合にはゼロ評価、特定の者の通行の用に供されている場合には30%評価となり財産評価基本通達24と同様の判断をします。

【解説】

歩道状空地については実務上ほとんどのケースでゼロ評価となると考えます。

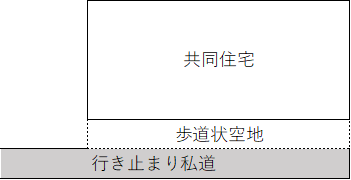

30%評価とするのは下記の通り歩道状空地が接している道路が行き止まり私道のような場合など相当限定的であると想定されます。

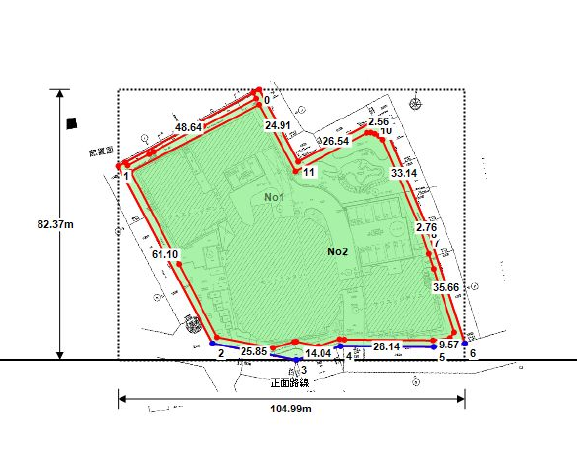

⑤歩道状空地がある土地の想定整形地は歩道状空地も含めるべきですか?

Answer

国税庁から明確な判断は出されていませんが、歩道状空地を含めて想定整形地を描くべきだと考えます。

【解説】

歩道状空地については対象地の外側で道路に沿って存在するため不整形地補正の想定整形地の描き方に迷いが生じると思います。

歩道状空地といっても共同住宅等の敷地の一部であることには変わりませんので下記のように歩道状空地も含めて想定整形地を描くべきと考えます。

4.国税庁HP

歩道状空地の評価について国税庁HPでも公表されているため参考までにリンクを下記に記します。

国税庁HP 質疑応答事例 歩道状空地の用に供されている宅地の評価

財産評価基本通達24((私道の用に供されている宅地の評価))における「歩道状空地」の用に供されている宅地の取扱いについて

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00