マンションの相続税評価額をわかりやすく徹底解説!【令和6年以降の相続対応版】

- マンション評価は「土地」と「建物」を別々に評価して合算

- 令和6年1月から「区分所有補正率」による新評価方式が適用開始

- 評価水準0.6未満のマンションは評価額が引き上げられる

- タワマン高層階ほど評価額が上がりやすい改正内容

- 小規模宅地の特例(80%減額)はマンションにも適用可能

こんにちは、相続に専門特化した税理士法人トゥモローズです。

近年、マンション化率が上昇しており、特に首都圏においてはその傾向が顕著となっています。相続手続きにおいてもマンションの相続が増えており、今後も増加すると思われます。

マンションの評価ってどうやって行うのだろう?相続税はかかるのか?節税対策はあるのか?そんな疑問に答えるべく、今回はマンションを相続した場合の相続税評価額の計算方法や節税対策についてみていきたいと思います。

また、令和5年度税制改正によりマンション評価が改正され、令和6年1月1日以降の相続、贈与からは改正後のマンション評価が適用されます。

この改正は納税者にとっては不利(マンションの評価額が高くなる)改正となります。

今回のコラムでは改正点についても詳しく、わかりやすく解説していきますが、改正点だけを知りたい人は下記コラムをご参照ください。

マンション評価の改正点のみに絞った解説は、マンションの相続税評価の改正について【令和6年1月から適用開始】をご参照ください。

目次

マンションの相続とは?

マンションを相続した場合、その評価額によっては、相続税がかかります。相続税がいくらになるのかを知るには、まず、マンションの相続税評価額を調べる必要があります。

マンションの一室を所有していると聞くと、建物の一部を所有しているように思われますが、部屋の所有者は同時にマンションの建っている土地(敷地)も所有しています。

201号室のように建物内の独立した一室を専有部分と呼び、所有する権利を区分所有権といいます。

土地を所有する権利は敷地利用権といい、この敷地利用権はマンションの専有部分所有者で共有しています。

区分所有権と敷地利用権は分離して処分することができず、このように土地と建物を分離できない敷地利用権として登記された権利が敷地権ということになります。

また、専有部分以外の廊下やエレベーターは共用部分と呼ばれ、こちらも区分所有者で共有しています。

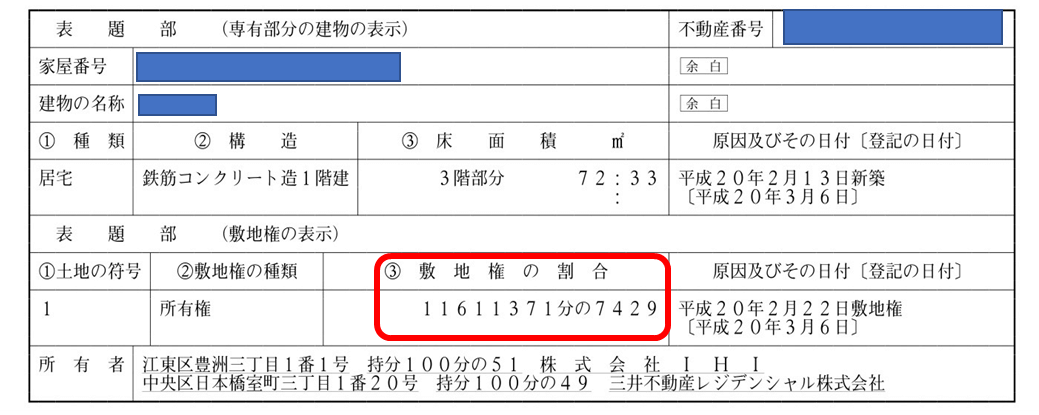

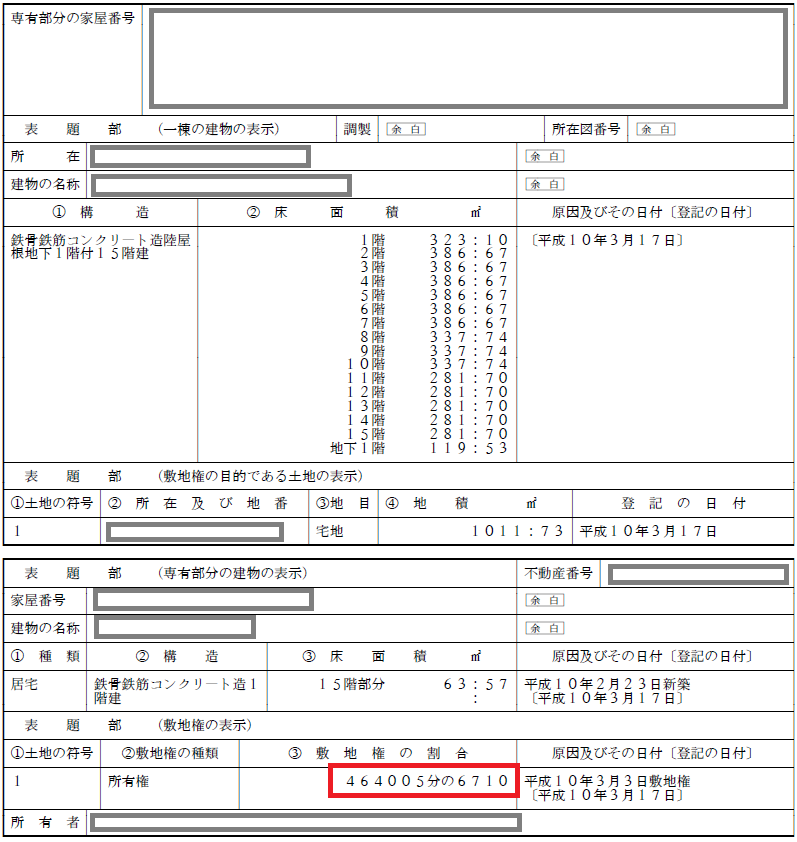

共有部分における自身の割合は建物の登記簿で確認ができます。登記簿を見てみると、最初にマンション全体の所在地や地積、次に該当の部屋の所在地や構造、床面積などが記載されています。

共有部分の割合は「表題部(敷地権の表示)」の「敷地権の割合」を見るとわかります。この敷地権の割合が相続税評価額の計算に必要となります。

マンションの相続税評価額

マンションの相続税評価は、令和6年1月より下記の二段階で考えていく必要が生じました。

↓

Ⅱ. 区分所有補正率の算出

土地と建物ごとにⅠとⅡを乗じることによりマンションの相続税評価額が算出されるのです。

上記の二段階についてわかりやすく解説していきます。

少し長くなりますがご容赦ください!

Ⅰ. 従前のマンション評価額の算出

従前のマンション評価額を計算する際は一戸建てと同じく、「土地」と「建物」を別々に評価し、それぞれの金額を合算します。

1. 土地

まずは、土地の評価について見ていきましょう。

土地の評価方法には「路線価方式」と「倍率方式」があります。

路線価方式からマンションの土地の相続税評価額を確認していきましょう。

(1) 路線価方式

路線価とは、道路に面した標準的な宅地の1㎡の価額であり、国税庁が公表しています。

市街地など路線価が公表されている場所では「路線価方式」にて相続税評価額を算出します。

路線価の詳しい説明は、路線価とは?相続税申告における土地の評価指標をわかりやすく徹底解説を参照してください。

また、路線価方式による相続税評価額の詳しい算出方法は、相続税の土地評価 申告で使えるすべての方法をわかりやすく徹底解説をご参照ください。

路線価方式による従前のマンション評価額の算式は下記の通りです。

なお、土地のマンション評価額で頻出する論点は下記の通りです。

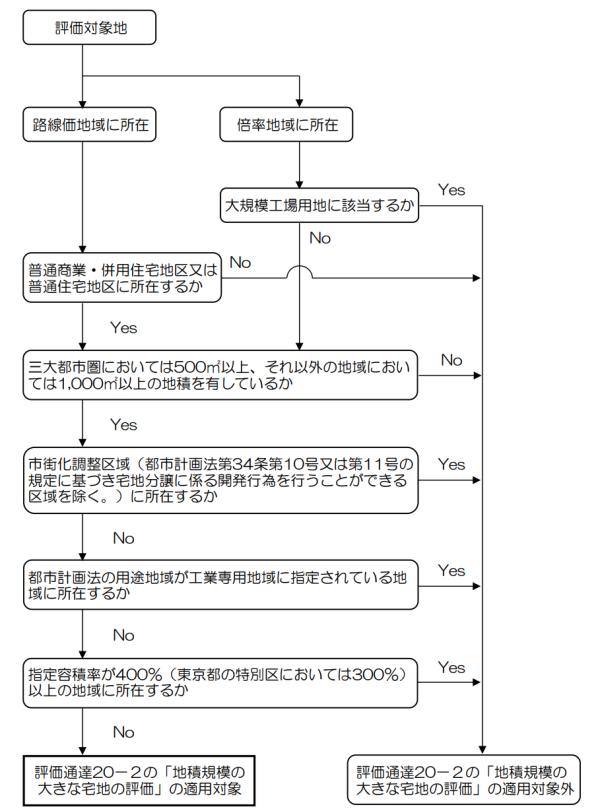

① 地積規模の大きな宅地

地積規模の大きな宅地とは、500㎡(三大都市圏以外の場合には1,000㎡)以上の土地について、一定の要件を満たす場合に適用ができる補正率となります。

詳しい要件は、下記フローチャートを参照してください。

また、計算式と補正率は下記の通りです。

□地積規模の大きな宅地の計算式

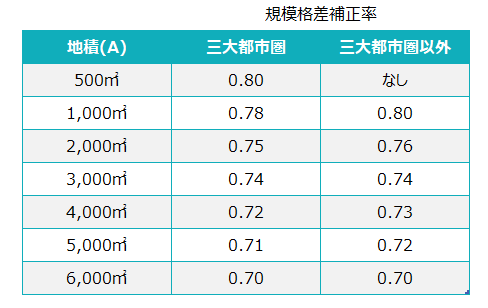

□規模格差補正率

三大都市圏に所在する宅地

| 地積 | 普通商業・併用住宅 地区、普通住宅地区 |

|

|---|---|---|

| Ⓑ | Ⓒ | |

| 500㎡以上 1,000㎡未満 |

0.95 | 25 |

| 1,000㎡以上 3,000㎡未満 |

0.90 | 75 |

| 3,000㎡以上 5,000㎡未満 |

0.85 | 225 |

| 5,000㎡以上 | 0.80 | 475 |

三大都市圏以外に所在する宅地

| 地積 | 普通商業・併用住宅 地区、普通住宅地区 |

|

|---|---|---|

| Ⓑ | Ⓒ | |

| 1,000㎡以上 3,000㎡未満 |

0.90 | 100 |

| 3,000㎡以上 5,000㎡未満 |

0.85 | 250 |

| 5,000㎡以上 | 0.80 | 500 |

規模格差補正率を1,000㎡ごとに区切った早見表はこちらです。

地積規模の大きな宅地についてもう少し詳しく知りたい人は、地積規模の大きな宅地の評価(規模格差補正率)を徹底解説【広大地の抜本改正】を参照してください。

② 歩道状空地

マンションの周りに下記のような歩道状になっている土地を見たことありますよね?

以前までは上記のようなマンションの周りにある歩道状の土地にも相続税が課せられていましたが、平成29年2月28日の最高裁による差戻し判決により、マンション周りの歩道状空地については相続税がゼロ又は30%評価額とすることができるようになりました。

すなわち、一定の要件を満たした歩道状空地は、私道の用に供されている宅地(財産評価基本通達24)として評価ができるのです。

なお、私道の相続税評価額については、【相続税】私道の評価のパターンと路線価との関係を徹底解説を参照してください。

□歩道状空地の要件

歩道状空地は下記3つの要件をクリアしたときに適用ができる評価方法です。

①都市計画法所定の開発行為の許可を受けるために、地方公共団体の指導要綱等を踏まえた行政指導によって整備されていること

②道路に沿って、歩道としてインターロッキングなどの舗装が施されたものであること

③居住者等以外の第三者による自由な通行の用に供されていること

歩道状空地の詳しい解説は、歩道状空地は私道として評価ができる!をご参照ください。

③ 公共公益的施設用地

大型マンションでよく見られるのですが、広大なマンション敷地内に居住者以外も使える通路や公園が存在することがあります。

このような敷地については相続税の課税対象から除くことが可能です。

公共公益的施設用地を現地調査やCADソフトで求積して下記算式によりそのマンション敷地の相続税評価額を算出します。

なお、歩道状空地や公共公益的施設用地に似たものとして「公開空地(こうかいくうち)」というものもあります。

マンションを建てるときには都市計画法や建築基準法等により容積率や高さの制限がかかります。

マンション敷地内に公開空地を設置することにより容積率等の制限が緩和されるのです。1971年の総合設計制度に基づき創設されたのがこの公開空地なのです。

この公開空地については、上記の歩道状空地や公共公益的施設用地と異なり相続税は非課税とはなりませんので注意してください。

(2) 倍率方式

倍率方式については路線価方式のようなややこしい計算はほぼないので簡単に計算式だけお知らせします。

なお、倍率方式においても前述の地積規模の大きな宅地の適用ができる場合もありますので適用漏れのないように注意しましょう。

2. 建物

次に建物の評価です。

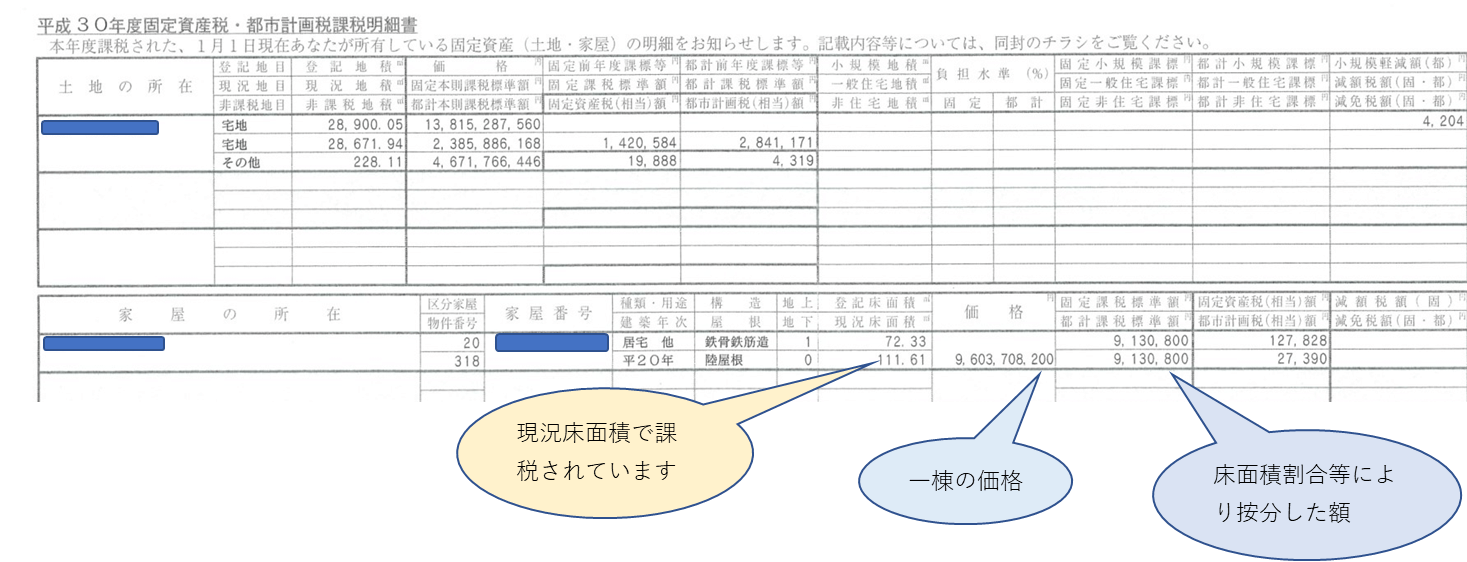

こちらは計算の必要がなく、固定資産課税標準額がそのまま建物の相続税評価額となります。固定資産課税標準額は毎年春ごろに届く固定資産税の課税明細書に記載されています。

建物の相続税評価の詳しい解説は、家屋(建物)の相続税評価額を徹底解説をご参照ください。

Ⅱ. 区分所有補正率の算出

区分所有補正率の話に入る前に、区分所有補正率を算出しないといけないマンションは下記に限定されています。

区分所有補正率を算出しないといけないマンション

区分所有補正率を算出しないといけないマンションとは、「区分所有者が存する家屋(地階を除く階数が2以下のもの及び居住の用に供する専有部分一室の数が3以下であってその全てを当該区分所有者又はその親族の居住の用に供するものを除く。)で、居住の用に供する専有部分のあるもの」をいいます。

難しい言い回しですが、簡単に言うと居住の用に供することができる区分所有登記がされたマンション一室と考えれば良いでしょう。

したがって、区分所有登記がされていないマンション、いわゆる一棟物のマンションや事業用の区分所有オフィスは区分所有補正率を加味する必要はありません。

また、居住用の区分所有マンションであっても下記は区分所有補正率を加味する必要はありません。

□地階を除く階数が2以下のもの

□居住の用に供する専有部分一室の数が3以下であってその全てを当該区分所有者又はその親族の居住の用に供するもの(いわゆる二世帯住宅等)

こちらについては7. 新しいマンション評価のQ&Aにて詳しく解説します。

2階建て以下の低層のマンションやただただ区分所有登記されている二世帯住宅は除くというイメージですね。

対象外のものをまとめると下記の通りです。

■2階以下の低層の区分所有マンションは対象外

■区分所有オフィスは対象外

■居住用であっても一棟もののマンションは対象外

■区分所有がされた二世帯住宅は対象外

区分所有補正率を加味する必要のない上記マンションについては、上記Ⅰの従前のマンション評価額がそのまま相続税評価額になるのです。

さて前置きが結構長くなってしまったので本題に戻ります。

区分所有補正率は、1.評価乖離率、2.評価水準、3.区分所有補正率の順番で計算します。

1. 評価乖離率の算定

評価乖離率は、下記の算式で計算することとなります。

複雑な計算式のため専門家以外の人は読み飛ばして大丈夫です。

A+B+C+D+3.220

「A」=当該一棟の区分所有建物の築年数×△0.033

「B」=当該一棟の区分所有建物の総階数指数×0.239(小数点以下第4位切り捨て)

「C」=当該一室の区分所有権等に係る専有部分の所在階×0.018

「D」=当該一室の区分所有権等に係る敷地持分狭小度×△1.195(小数点以下第4位切り上げ)

※1 「築年数」は、当該一棟の区分所有建物の建築の時から課税時期までの期間とし、当該期間に1年未満の端数があるときは、その端数は1年とする。

※2 「総階数指数」は、当該一棟の区分所有建物の総階数を33で除した値(小数点以下第4位を切り捨て、1を超える場合は1とする。)とする。この場合において、総階数には地階を含まない。

※3 当該一室の区分所有権等に係る専有部分が当該一棟の区分所有建物の複数階にまたがる場合には、階数が低い方の階を「当該一室の区分所有権等に係る専有部分の所在階」とする。

※4 当該一室の区分所有権等に係る専有部分が地階である場合には、「当該一室の区分所有権等に係る専有部分の所在階」は、零階とし、Cの値は零とする。

※5 「当該一室の区分所有権等に係る敷地持分狭小度」は、当該一室の区分所有権等に係る敷地利用権の面積を当該一室の区分所有権等に係る専有部分の面積で除した値(小数点以下第4位を切り上げる。)とする。

上記算式は簡単に言うと従前のマンション評価額と市場価格の差の割合を表したものです。

上記のややこしい算式について覚える必要はないです。

上記算式の基本的な方針だけ覚えておいてください。

(1)築年数が新しいほど評価額が大きくなる

(2)総階数が高いほど評価額が大きくなる

(3)所在階が高いほど評価額が大きくなる

(4)敷地権割合が小さいほど評価額が大きくなる

評価乖離率を計算するための要素(築年数、総階数、所在階、マンション全体の敷地面積、マンション一室の敷地権割合)だけ抽出できるようになっていれば良いのです。

各要素についてわかりやすく解説してみますので是非参考にしてみてください。

(1)築年数

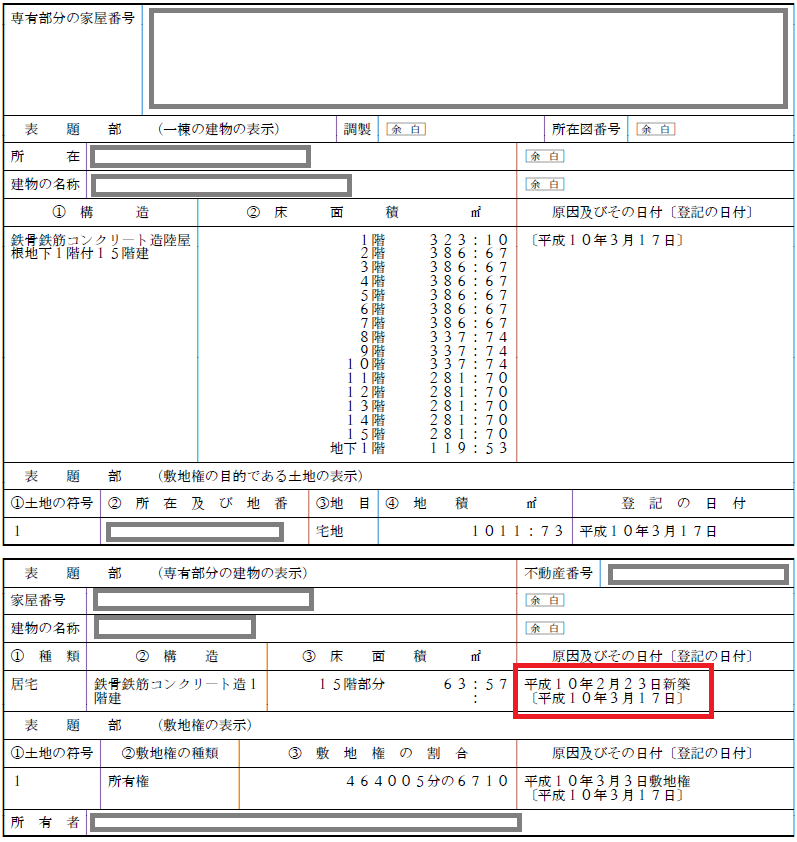

これは簡単ですね。購入時からではなく新築時から相続開始時又は贈与時までの年数となります。

1年未満の端数があったときは1年としてカウントします。

新築時期は登記簿謄本の下記部分にて確認可能です。

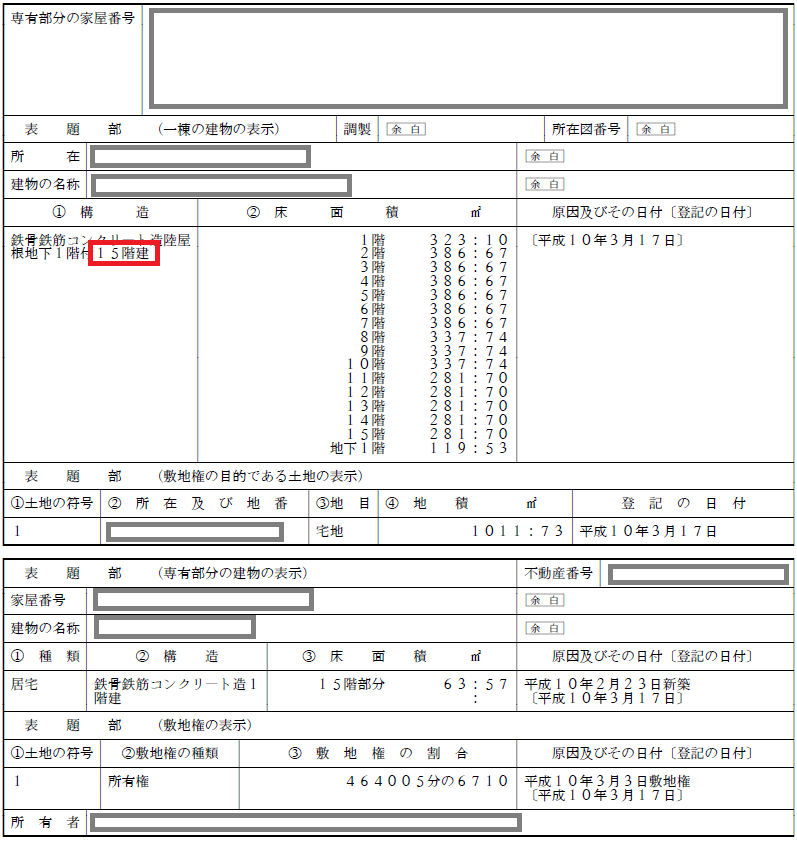

(2)総階数

総階数指数を求める上で総階数が必要となります。

総階数はそのマンションが何階建てかということになります。

こちらも登記簿謄本の一棟の建物の表示における構造欄にて確認可能で下記マンションの総階数は15階となります。

総階数には地下の階数は含みません。地上から階数をカウントしていきます。

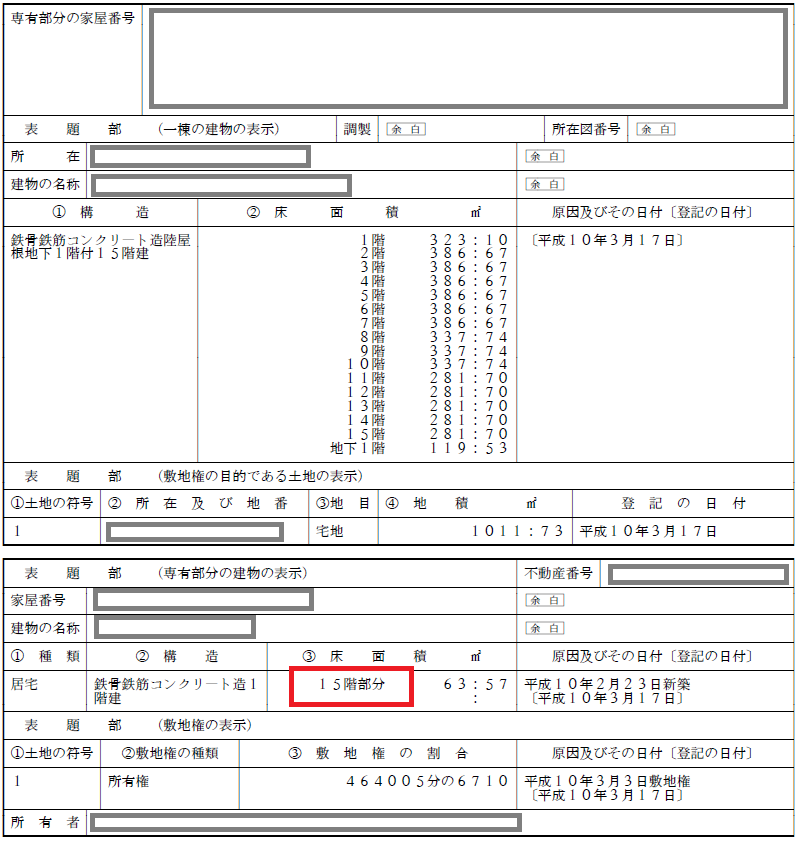

(3)所在階

所有している部屋が何階にあるかということです。

こちらも登記簿謄本の専有部分の建物の表示における床面積欄にて確認可能です。

なお、メゾネットタイプの場合には階数が低い方の階を所在階としますのでご注意ください。

ちなみに、1階と地下にまたがる場合にも地下を所在階としますので所在階はゼロとなります。

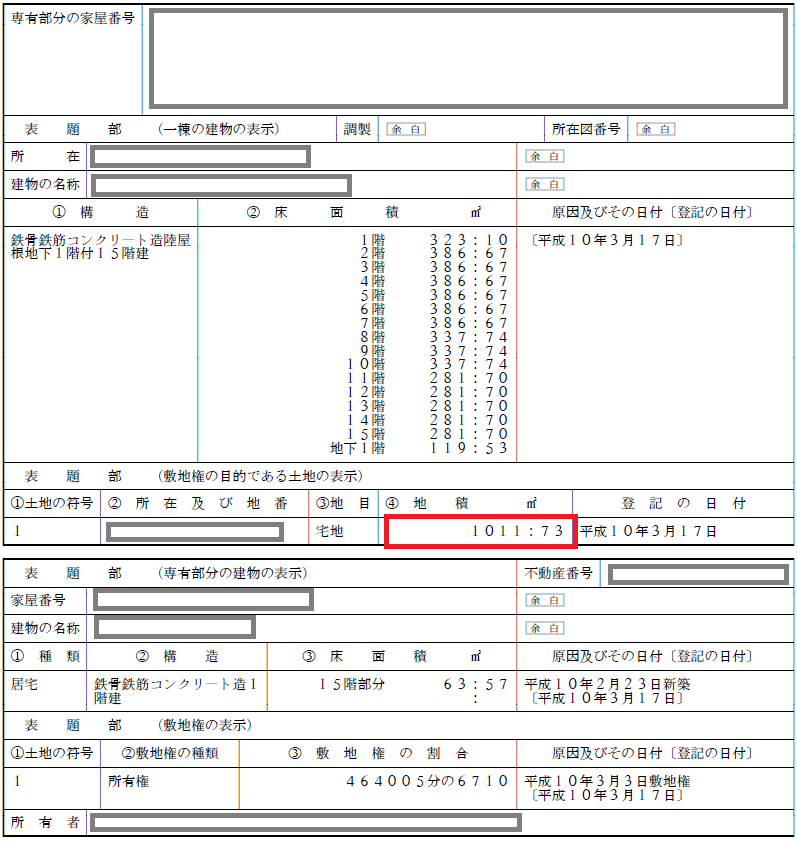

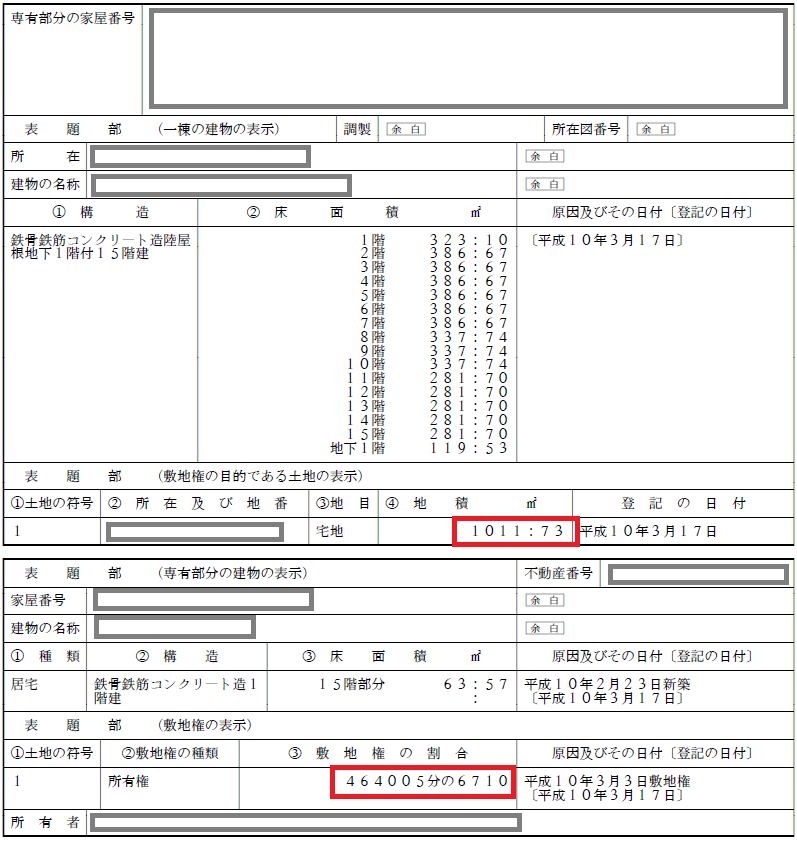

(4)一棟の区分所有建物の敷地の面積

一棟の区分所有建物の敷地の面積は、マンション全体の敷地面積のことを指し、「一室の区分所有権等に係る敷地利用権の面積」を求めるときに使用します。

マンション全体の敷地面積も登記簿謄本の敷地権の目的である土地の表示における地積欄にて確認可能です。

なお、マンション敷地に私道のように供されている宅地があった場合には、評価上、当該私道は別評価単位となりますが、上記面積には別評価単位となる私道も含めて計算します。

ただし、マンション敷地とは離れた場所にある規約敷地(管理規約で定められた敷地のこと)については、上記面積には含めませんので注意してください。

(5)敷地権割合

敷地権割合は、その一室が所有しているマンション全体の敷地面積の割合のことで、「一室の区分所有権等に係る敷地利用権の面積」を求めるときに使用します。

敷地権割合も登記簿謄本の敷地権の表示における敷地権の割合欄にて確認可能です。

(6)一室の区分所有権等に係る敷地利用権の面積

一室の区分所有権等に係る敷地利用権の面積は、上記(4)一棟の区分所有建物の敷地の面積に上記(5)敷地権割合を乗じて求めます。

下記登記簿謄本の場合には、14.630679㎡(マンション全体の敷地面積1,011.73㎡✕敷地権割合6,710/464,005)

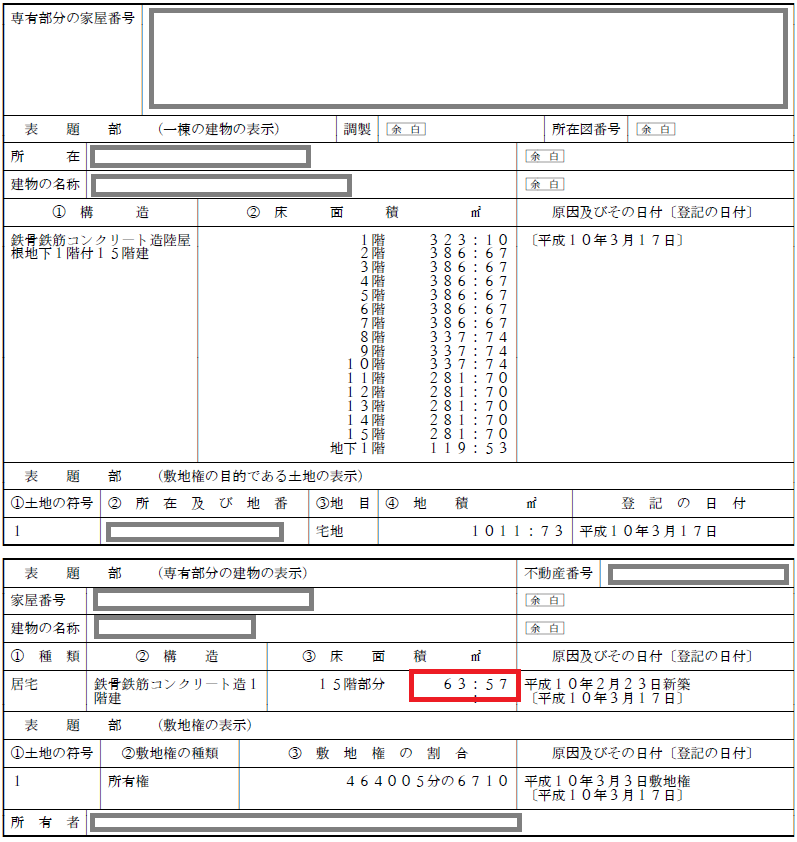

(7)一室の区分所有権等に係る専有部分の面積

一室の区分所有権等に係る専有部分の面積は、専有部分の建物の床面積のことです。

専有部分の建物の床面積も登記簿謄本の専有部分の建物の表示における床面積欄にて確認可能です。

なお、当該床面積は、内法面積となりますので上記登記簿謄本上の床面積のことであり、共有部分の床面積は含まれません。

したがって、固定資産税の課税床面積の数値を使わないように気をつけてください。

(8)敷地持分狭小度

敷地持分狭小度は、上記(6)一室の区分所有権等に係る敷地利用権の面積を上記(7)一室の区分所有権等に係る専有部分の面積で除した値となります。

小数点が生じた場合には第4位以下を切り上げます。

上記登記簿謄本の事例では、14.630679㎡/63.57㎡=0.23015068⇒0.231(小数点以下4位を切り上げ)

ここまでで評価乖離率の算定は終了です。

非常に長かったですよね。お疲れ様でした。

2. 評価水準の算定

評価水準は下記の算式で計算することとなります。

1 ÷ 評価乖離率

例えば、評価乖離率が2.5だった場合には、評価水準は0.4(1÷2.5)となるということです。

評価水準の算定は評価乖離率さえ算出できれば楽勝ですね。

3. 区分所有補正率の算定

区分所有補正率は評価水準の数値に応じて下記の通りに算出します。

| 区分 | 区分所有補正率 |

| (1)評価水準 < 0.6 | 評価乖離率 × 0.6 |

| (2)0.6 ≦ 評価水準 ≦ 1 | 補正なし(従前のマンション評価額そのまま) |

| (3)1 < 評価水準 | 評価乖離率 |

| (4)評価水準 ≦ 0 | 評価額ゼロ |

4. マンションの相続税評価額の算出

上記3で区分所有補正率が決まりましたら各区分に応じて最終的なマンションの相続税評価額を算出します。

土地と建物ごとに区分所有補正率補正率を乗じますので注意しましょう。

(1)評価水準 < 0.6(評価水準が0.6未満の場合)

評価水準が0.6未満ということは、「従前のマンション評価額」が「市場価格」より大幅に安くなっているということです。

今回のマンション評価の改正の主たる理由がこのレンジに位置するマンションなのです。

評価算式としては下記の通りです。

算式の前半で市場価格ベースに戻してその6割で評価するというイメージです。

(2)0.6 ≦ 評価水準 ≦ 1(評価水準が0.6以上で1以下の場合)

評価水準が1~0.6の間に収まった場合には、「従前のマンション評価額」により評価することとなります。

せっかくややこしい評価乖離率の計算をしたのに結果的に使わないということになります。

まー、評価乖離率を使うか使わないかを判定するために評価乖離率を算定しているので必ず必要な工程にはなるのですが。。。

(3)1 < 評価水準(評価水準が1を超える場合)

評価水準が1を超えるということは、「従前のマンション評価額」が「市場価格」より高くなっているということです。

その場合には、「従前のマンション評価額」に評価乖離率を乗じて市場価格ベースに戻すこととなります。

したがって、評価算式としては下記の通りです。

(4)評価水準 ≦ 0(評価水準が0又は負数の場合)

評価水準がゼロ又は負数となった場合には評価しません。すなわち、そのマンションはゼロ評価となります。

ただし、このようなケースはほとんどないものと考えられます。

仮にこのようなケースになってゼロ評価となった場合でも総則6項の適用はあり得ます。

5. マンションの相続税評価額の具体的な計算例

マンションの築年数:10年

マンションの総階数:30階

マンションの所在階:25階

マンションの敷地面積:5,000㎡

マンション一室の敷地権割合:1/100

マンション一室の専有面積:50㎡

1. 評価乖離率の算定

A:10年✕△0.033=△0.33

B:

(1)総階数指数

30階/33=0.909(小数点以下第4位を切り捨て)

(2)

0.909✕0.239=0.217(小数点以下第4位を切り捨て)

C:25階✕0.018=0.45

D:1((5,000㎡*1/100)/50㎡)✕△1.195=△1.195(小数点以下第4位を切り上げ)

各要素の計算が終わったら上記をすべて足して3.220を加算するだけです。

△0.33+0.217+0.45△1.195+3.220=2.362

2. 評価水準の算定

1÷2.362=0.4233

評価水準が0.6未満のため「自用地・自用家屋としての価額✕評価乖離率✕0.6」の算式を採用します。

3. マンションの改正後の相続税評価額

5,000万円✕2.362✕0.6=7,086万円

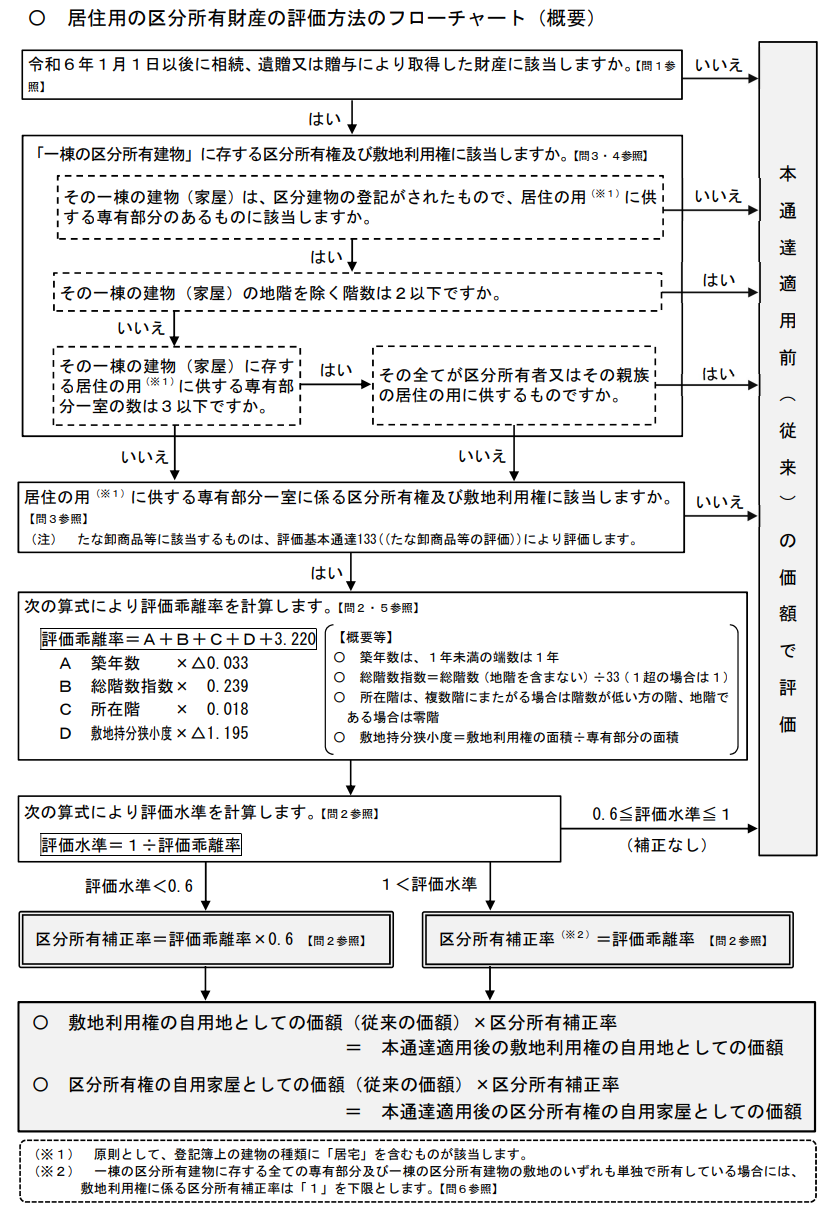

6. マンション評価のフローチャート

マンション評価のフローチャートは下記の通りです。

【出典:国税庁HP】

7. 新しいマンション評価のQ&A

(1)なぜ居住用マンションに限定されているのですか?

【Answer】

居住用マンション以外のテナント物件や一棟ビルは流通制・市場性が低く適切な評価乖離率の算定が困難なためです。

(2)居住用マンション1棟を所有していて登記簿の種類欄には「共同住宅」と記載されています。このマンションも新しいマンション評価の対象となりますか?ちなみに、区分登記はされていません。

【Answer】

新しいマンション評価は、区分登記がされていることが条件となっていますので1棟の共同住宅の場合には新しいマンション評価の対象とはなりません。

(3)全100戸もある大型マンションの1室を保有しているのですが、このマンションは低層マンションで地下2階、地上2階です。このような大型マンションであっても地上2階以下であれば新しいマンション評価の対象にはなりませんか?

【Answer】

新しいマンション評価は、地上3階以上ののものが対象となりますので地上2階であれば対象外です。また地下の階数も関係ありません。

(4)3階建てマンションの2階部分を所有していて、このマンションは各階が1戸の専有部分となっており、専有部分の数はマンションの階数と同じ3つとなりますが新しいマンション評価の対象外ということで良いですか?

【Answer】

居住の用に供する専有部分一室の数が3以下となりますが、他の専有部分を第三者が利用しているのであれば新しいマンション評価の対象となります。

他の専有部分をあなたの親族が利用しているのであれば新しいマンション評価の対象外で大丈夫です。

(5)4階建てマンション(各階ごとに区分所有登記)で下記のような利用状況です。

3階部分を父から私に贈与した場合には新しいマンション評価の対象となりますか?

.png)

【Answer】

居住の用に供する専有部分一室の数が3以下となりますが、2階部分は第三者の居住用となりますので新しいマンション評価の対象となります。

居住部分があればそのすべてを所有者又は親族の居住の用に供されていなければなりません。

(6)5階建てマンション(各階ごとに区分所有登記)で下記のような利用状況です。

4階部分を父から私に贈与した場合には新しいマンション評価の対象となりますか?

.png)

【Answer】

居住の用に供する専有部分一室の数が3以下(1階から3階は事業用であるため)であり、そのすべてを所有者と親族の居住の用に供するものとなりますので新しいマンション評価の対象にはなりません。

(7)上記(6)の利用状況で4階に住む私が転勤のため地方に引っ越したので4階部分を第三者に一時的に賃貸しました。一定期間後に転勤が終われば3階に戻る予定です。

4階が第三者の居住用に供されているため新しいマンション評価の対象となってしまうのでしょうか?

【Answer】

4階部分は転勤という居住の用に供されていなかったことについて合理的な理由があると認められますので新しいマンション評価の対象外と考えて大丈夫です。

(8)たまたま相続開始日に居住用マンションを事務所として使っている場合には新しいマンション評価の対象外ですか?

【Answer】

構造上、主として居住の用途に供することができるものであれば、相続開始日に事務所として使用している場合でも新しいマンション評価の対象となります。

「構造上、主として居住の用途に供することができるもの」か否かは、登記簿謄本の建物の種類が「居宅」になっているかどうかで判断します。

(9)敷地持分狭小度の計算で一棟の区分所有建物の敷地の面積を把握する必要があります。

この一棟の区分所有建物の敷地の面積に私道や歩道状空地が含まれる場合どうすれば良いですか?

【Answer】

私道や歩道状空地の面積を一棟の区分所有建物の敷地の面積に含めて構いません。

ただし、マンションの敷地とは離れた場所にある規約敷地については、この一棟の区分所有建物の敷地の面積には含まれません。

なお、規約敷地とは建物を利用する上で必要な駐車場等の管理規約で定められた敷地のことです。建物と隣接している規約敷地は、一棟の区分所有建物の敷地の面積に含めますが、建物から離れた駐車場等の規約敷地は一棟の区分所有建物の敷地の面積には含めないという趣旨です。

(10)敷地持分狭小度の計算で敷地の共有持分の割合を把握する必要があります。

この共有持分の割合は1部屋のマンションを夫婦で共有している場合には敷地権割合に夫婦の共有割合を乗じた後の割合となりますか?

【Answer】

敷地の共有持分の割合は夫婦の共有割合を乗じる前の割合、すなわち、その1部屋全体の敷地権割合を採用するということです。

(11)借地権型の分譲マンションの底地を保有しているのですが新しいマンション評価の対象になりますか?

【Answer】

借地権型の分譲マンションの底地については新しいマンション評価の対象外です。

通常の宅地の底地として評価します。

(12)区分所有建物の全ての専有部分を所有し、かつ、区分所有建物の敷地のすべてを所有している場合にも新しいマンション評価の対象となりますか?

【Answer】

なります。ただし、下記の点に注意が必要です。

建物については、区分所有建物の一部の専有部分を所有している場合と全く同様に評価します。

これに対して土地については、区分所有補正率は「1」を下限(評価乖離率がゼロ又は負数の場合も区分所有補正率は「1」)として評価します。

(13)同族会社がマンションを所有していますが、非上場株式評価のときにその会社が保有しているマンションも新しいマンション評価が必要ですか?

【Answer】

令和6年1月1日以降に相続又は贈与で取得した非上場株式については新しいマンション評価が必要です。

なお、会社が課税時期3年以内に取得したマンションについては、「課税時期における通常の取引価額に相当する金額」により評価しますので注意が必要です。

(14)そもそもマンション評価がこのような計算式に改正された経緯を教えて下さい。

【Answer】

今までのマンションの相続税評価額と市場価格の評価乖離率の平均値は42.7%でした。

すなわち、1億円の市場価格のマンションが相続税評価額だと4,270万円で評価されてたということです。

この評価乖離率の大きさを利用して相続税の租税回避をする納税者が散見されたことから当該改正が実施されることとなったのです。

さて、上記算式の最後の定数0.6の根拠についてですが、この0.6がないと市場価値そのものでマンションを評価することとなってしまいます。

市場価値の6割程度に相続税評価を抑えることを目的として最後に0.6を乗じることとしています。

路線価って市場価値の8割だから0.8の方が適切なのじゃないかと思われた方も多いかもしれません。

一応この0.6にも根拠があり、一戸建ての評価乖離率の平均が60%だからです。

マンション評価を一戸建ての評価乖離率レベルまでは増加させようという趣旨です。

賃貸中のマンションの相続税評価

マンションを他人に賃貸していた場合には貸家建付地、貸家評価として一定の減額が可能です。

■土地(貸家建付地評価)

区分所有補正率を乗じた後のマンション敷地の評価額 ✕ (1 - 借地権割合 ✕ 借家権割合)

貸家建付地の詳しい評価方法は、貸家建付地(賃貸建物の敷地)の相続税評価を徹底解説を参照してください。

■建物(貸家評価)

区分所有補正率を乗じた後のマンション建物の評価額 ✕ (1 - 借家権割合)

小規模宅地等の特例の適用

算出したマンションの評価額について相続税が課税されるわけですが、不動産の相続においては「小規模宅地等の特例」という減額の特例があり、この特例を使用することで、相続税を大幅に抑えることが可能となります。

この特例の概要を簡単に説明すると、被相続人が居住していた土地や事業を行っていた土地のうち、一定の要件を満たす場合は、限度面積までの部分について、50%から80%まで評価額を減額できるというものです。

土地の評価額は大きく、相続税を払うために土地の売却を余儀なくされたという例もありますが、この特例を使うことで、相続税の負担が減り、生活基盤である家を守ることができますね。

特例の適用を受けるための要件や減額の割合については居住用と事業用で異なっていますが、ここでは居住用について確認していきます。

1. 要件

まず、特例を受けるには相続を受ける土地が特定居住用宅地等であることが必要です。特定居住用宅地等とは、相続開始の直前において被相続人又は被相続人と生計を一にしていた被相続人の親族が居住していた宅地等のことであり、もちろんマンションの敷地も含まれます。

誰が居住していたか、取得者は誰かなどによって条件は変わってきますが、要件を簡単にまとめると以下のようになります。

では、適用を受けるための要件を一つずつ詳しく見ていきましょう。

1、被相続人が居住していた宅地

(1)配偶者が取得

取得以外の要件はありません。

(2)配偶者以外の被相続人と同居していた親族が取得

相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで所有している必要があります。

(3)被相続人と同居していない親族が取得(通称「家なき子」)

簡単に説明すると、被相続人に配偶者も同居親族もいない場合において、

賃貸暮らしの相続人が取得した時に適用できます。

詳しくは、次のすべての条件を満たす必要があります。

・被相続人に配偶者がいないこと

・相続開始の直前において被相続人の居住していた家屋に同居していた相続人がいないこと

・相続開始前3年以内に日本国内にある取得者またはその配偶者、三親等内の親族、取得者と特別の関係がある一定の法人が所有する家屋に居住したことがないこと

・その宅地等を相続開始時から相続税の申告期限まで所有していること

・相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと

2、被相続人と生計を一にしていた被相続人の親族の居住していた宅地

(1)配偶者が取得

取得以外の要件はありません。

(2)配偶者以外の被相続人と同居していた親族が取得

相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで所有している必要があります。

2. 減額の割合

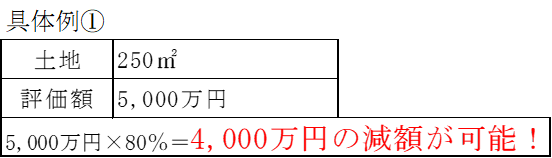

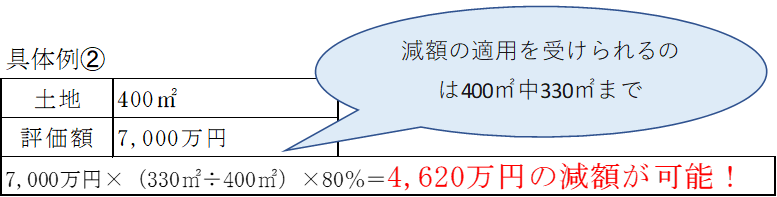

居住していた人や取得者に関係なく、面積330㎡まで、80%の減額ができます。

ちなみに面積が330㎡を超える土地については、330㎡までの土地に対して80%の減額が可能になります。

このように小規模宅地の特例の適用を受けることで、相続税の大幅な削減が期待できます。

また、マンションは一つの土地を多くの人で共有しているため、一人当たりの持ち分は小さくなります。よって、限度面積の330㎡を超えることはほとんどありませんので、条件を満たせば適用を受けることが期待できます。

小規模宅地等の特例について詳しく知りたい人は、下記コラムを参照してください。

小規模宅地等の特例をわかりやすく解説。相続した土地にかかる相続税を最大80%減額

小規模宅地の特例は一戸建てではないマンションであっても適用可能か

タワマン節税は本当に効果があるのか

1. 不動産所有することのメリット

小規模宅地の特例によって不動産における相続税の節税になるというお話をしてきましたが、そもそも不動産を所有すること自体、節税対策としてとても有効です。

その理由は、相続税を計算する際、相続した全財産の評価額を算出するのですが、現金や預貯金が時価と同等の評価額になる一方、不動産に関しては時価よりも低い金額で評価できるからです(税評価額の計算に使用する路線価は時価の80%程度に設定されています)。

資産の評価額を減らすことは相続税の節税に繋がります。例えば相続財産として現金が1億円ある場合、評価額もその1億円となりますが、時価1億円の不動産を所有していた場合、評価額が8,000万円となり、その分相続税が安くなるのです。

2. タワーマンション所有のさらなるメリット

では、どのような不動産を所有していたら一番お得感が高くなるのでしょうか?

時価と相続税評価額の差が大きいほど、節税の効果をより受けられることになりますが、その代表例として近年人気が高いのが、タワーマンションの高層階を所有するというものです。

マンションの評価は土地と建物の評価額を合算したものだとお話しましたが、まず、土地については、タワーマンションは世帯数が多いため、一人当たりの持ち分が小さくなり、評価額を大幅に抑えることができます。

そして、建物の評価額となる固定資産税評価額は、高層階でも低層階でも面積が同じであれば同じ評価額となります。マンションの場合、高層階の方が人気もあり、市場価格も高く設定されているのですが、評価額が低層階と同じとなれば、高層階ほど時価と評価額の差が大きくなり、節税効果が高くなります。

3. 富裕層の節税に対する抑制

しかし、節税対策として人気のこのタワーマンション節税ですが、富裕層だけが適用できるという不公平さに批判もあり、最近の税務訴訟で財産評価基本通達総則6項による否認事例が後を立ちません。

このような状況を受け令和5年度税制改正によりマンション評価が改正され、区分所有補正率が創設されたのです。

なお、改正後のマンション評価であっても総則6項の適用を受ける可能性はあります。

スケジュール間がタイトで、相続税の節税目的で購入したタワーマンション等は改正後の相続税評価額で評価しても購入価格等の時価で評価しろと指摘される可能性が残されているのです。

相続したマンションを売却するときの税金

マンションを相続した後、そのまま居住することもあれば、納税資金の確保や遺産分割のためにマンションを売却し、現金化することもあると思います。

この場合、マンションを売却して得た所得は譲渡所得となり、譲渡所得税が課税されます。

この譲渡所得は次のように計算します。

譲渡所得=収入金額 – (取得費 + 譲渡費用+取得費加算)

マンションの売却で考えると、取得費はマンションの購入代金や仲介手数料などで、譲渡費用は売却時にかかった仲介手数料などの費用となります。また、条件を満たしていれば、支払った相続税の一部を取得費に加算できる「取得費加算の特例」もあります。

取得費加算の特例の詳しい解説は、相続税の取得費加算の特例をわかりやすく徹底解説を参照してください。

まとめ

マンションの相続において、マンションの相続税評価額の計算方法と節税対策についてご説明してきました。

これから先、相続が発生する予定の方や購入を考えている方々の参考になれば幸いです。

■関連記事:

>>不動産(土地・建物)にかかる相続税と手続・評価方法のわかりやすい解説

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00