ビットコインの相続で110%課税?!

– 暗号資産の相続には相続税と所得税の二重課税が発生する可能性がある。

– 相続時の評価額は被相続人の死亡時の時価で算定される。

– 売却時の所得税は雑所得扱いで、取得費は被相続人の取得価額を引き継ぐ。

– 相続税(最大55%)+所得税・住民税(最大55%)で、合計最大110%の税負担となり得る。

– 生前の現金化・資産分散や情報共有による対策が重要。

近年、ビットコインをはじめとする暗号資産の価格変動が大きく注目を集めています。

しかし、相続時には特殊な税務問題が潜んでおり、場合によっては相続財産を上回る税負担が発生します。

本記事では、国税庁FAQ(令和6年12月改訂版)をもとに、ビットコイン相続の税務上のポイントと具体例をわかりやすく解説します。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

暗号資産の相続税の取り扱い

死亡時に金銭的価値のあるものがすべて相続税の対象となるため、暗号資産についても例外なく相続税の対象となります。

暗号資産の相続税評価

暗号資産の相続税評価は下記の通りです。

| 市場状況 | 評価方法 |

| 活発な市場が存在する | 相続人等の納税義務者が取引を行っている暗号資産交換業者が公表する課税時期における取引価格 |

| 活発な市場が存在しない | 内容や性質、取引実態等を勘案し個別に評価 |

活発な市場が存在するとは?

「活発な市場が存在する」場合とは、暗号資産取引所又は暗号資産販売所において十分な数量及び頻度で取引が行われており、継続的に価格情報が提供されている場合をいいます。

活発な市場が存在する場合の評価方法

相続人等の納税義務者が取引を行っている暗号資産交換業者が公表する課税時期における取引価格とは具体的には下記の価格となります。

又は

□相続開始日の暗号資産交換業者への売却価格

なお、相続人等が複数の暗号資産交換業者で取引を行っている場合には、いずれか任意の暗号資産交換業者が公表する取引価格で評価することができます。

すなわち、一番取引価格が低い業者を選択することができるのです。

暗号資産交換業者は、金融庁「暗号資産交換業者登録一覧」をご参照ください。

活発な市場が存在しない場合の評価方法

内容や性質、取引実態等を勘案し個別に評価とは、売買実例価額や精通者意見価格等を参酌して評価する方法などが考えられます。

暗号資産の相続税評価の詳しい解説は、【仮想通貨(暗号資産)に相続税はかかる!】評価方法・評価額まとめをご参照ください。

相続後に暴落した場合

暗号資産は非常にボラティリティーの高い財産です。

死亡後に暴落する可能性も高いのです。

例えば、死亡時に5億円の価値のあったものが相続税納税のために換金しようとしたタイミングで3億円になっている可能性もゼロではありません。

そのような場合に相続税評価を暴落後の時価にできるかという疑問もあるかもしれません。

結論としては死亡後に暴落したとしても死亡時の時価である5億円に対して相続税が課税されます。

延納・物納はできない

暗号資産の場合には、相続人がウォレットのパスワードがわからなかったり、海外の取引所に保管されていて相続手続きに時間がかかったりするケースが散見されます。

このような場合に問題となるのが相続税の納税です。

相続税の納付期限は死亡から10ヶ月以内です。

10ヶ月以内に暗号資産を換金できないと納税ができない可能性があるのです。

相続税には延納(分割払い)、物納(財産で納付)というような納付方法も認められています。

ただし、暗号資産については現実的に両方の方法とも利用できないと考えられます。

まず、延納については担保を提供する必要があるのですが、換金できないような状況の場合には担保に提供できる資産がないということなので延納は適用できません。

次に、物納についても暗号資産は物納に充てることができない財産とされているため、物納も適用できないのです。

仮に物納が認められたら後述する所得税もかからない可能性があったので物納できるかできないかというのが非常に大きなポイントなのです。

延納についての詳しい解説は、手続きを簡単理解!相続税の延納を専門家がわかりやすく解説!をご参照ください。

物納についての詳しい解説は、相続税の物納をわかりやすく理解できる相続税の専門家による解説をご参照ください。

暗号資産の所得税の取り扱い

暗号資産の売却益は雑所得

暗号資産の売却益は雑所得となります。

雑所得は、他の所得(給与、不動産賃料等)と合算(総合課税といいます)して下記の税率を乗じて計算することとなります。

所得税の税率は5%~45%の累進税率となっています。

また、売却益には所得税だけでなく一律10%の住民税もかかってきます。

すなわち、暗号資産の売却益は最大で55%の税金がかかってくるのです。

不動産や上場株式の売却益は20%の分離課税となっているため大きな違いがあるのです。

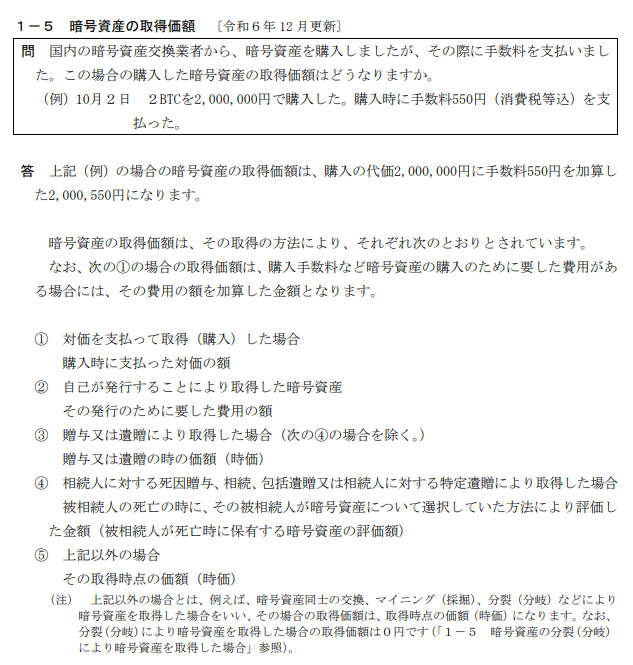

暗号資産を相続した場合の取得価額

相続した暗号資産の取得価額は下記のいずれでしょうか?

①死亡時の相続税評価額

②亡くなった人の取得価額を引き継ぐ

正解は、②の「亡くなった人の取得価額を引き継ぐ」です。

国税庁FAQ(暗号資産等に関する税務上の取扱いについて(情報))では暗号資産の取得価額を下記のように回答しています。

上記の④に「被相続人の死亡の時に、その被相続人が暗号資産について選択していた方法により評価した金額(被相続人が死亡時に保有する暗号資産の評価額)」と記載されているので死亡時の相続税評価額が暗号資産を相続した場合の取得価額となると勘違いしている人が多いのかもしれません。

国税庁FAQにおける暗号資産の評価額とは相続税評価額のことではなく「総平均法」又は「移動平均法」により算出した所得税における評価額のことを指しています。

なお、相続人以外の者が特定遺贈により暗号資産を取得した場合には、死亡時の相続税評価額が取得費になります。

少しややこしいですが頭の中を整理しましょう。

取得費加算の特例は適用できない

相続により取得した不動産や株式を売却した場合には支払った相続税の一部を経費に算入できるという取得費加算の特例が適用できます。

取得費加算の特例の詳しい解説は、相続税の取得費加算の特例をわかりやすく徹底解説をご参照ください。

暗号資産には取得費加算の特例は適用できるでしょうか?

答えは、適用できません。

前述の通り、暗号資産の売却益は雑所得の対象となります。

取得費加算の特例は譲渡所得の特例であるため雑所得の対象となる暗号資産の売却益には適用できないのです。

ビットコインを相続した場合の具体例

事例の前提条件

被相続人:兄

相続人:弟

遺産:ビットコイン 10億円のみ

ビットコインの取得価額:1,000万円

ビットコインの売却価額:10億円

相続税の計算

相続税 = ((10億円-3,600万円(基礎控除))×55%-7,200万円)× 120%(2割加算) ≒ 5.5億円

所得税・住民税の計算

課税所得=10億円-1,000万円=9億9,000万円

所得税=9億9,000万円×45%-約479.6万円 ≒4.4億円

住民税=9億9,000万円×10%=約1.0億円

※基礎控除等は加味しておりません。

所得税と住民税の合計額は5.4億円となります。

事例の場合の税負担合計

相続税:約5.5億円+所得税・住民税:約5.4億円=合計約10.9億円(税負担率約109%)なぜ110%課税が発生するのか

二重課税の構造

相続税:相続時価(10億円)に対して課税

所得税:売却益(10億円-1,000万円)に対して課税

所得税の計算において被相続人の取得価額を引き継がないといけないというのが二重課税の構造になっている最たる原因です。

また、取得費加算の特例の適用も認められていないのも大きいでしょう。

暗号資産相続の対策

生前対策

価格変動リスクを抑えるため、生前に一部売却や他資産への転換を検討しましょう。

ウォレット情報やアクセス方法をリスト化し、相続時の手続きを円滑に行えるようにします。

よくある質問(Q&A)

Q. 110%課税は必ず発生しますか?

A. 規模や売却益によりますが、大規模な暗号資産相続で起こり得ます。

Q. パスワード不明でも課税されますか?

A. はい、公平性確保の観点から課税されます。

Q. 110%課税が怖いので暗号資産だけ相続放棄できますか?

A. 一部の財産だけ相続放棄はできません。限定承認という手法もありますが、暗号資産の相続には適していません。

まとめ

ビットコイン相続では、相続税と所得税の二重課税により、場合によっては税負担が最大で110%に達します。

被相続人の取得価額を引き継ぎ、雑所得扱いのため取得費加算特例が適用できない点が要因です。

現状の税制は明らかに不条理なため早期の税制改正を望みます。

ただ現状はこのような税制のため生前の現金化や情報共有などの対策を講じ、専門家と相談して適切な生前対策を進めましょう。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00