純金、金地金、金貨、金の延べ棒、純金積立の相続税評価を徹底解説

みなさんこんにちは!

相続専門の税理士法人トゥモローズです。

亡くなった人が純金や金地金を保有していた場合には、それらにも当然相続税がかかります。

純金や金地金の相続税評価は、亡くなった日の金取引業者の買取価格で評価することとなります。

最近は金が高騰していることもあり、金の評価が相続税に及ぼす影響も大きくなってきています。

今回は、純金、金地金、金貨、金の延べ棒、純金積立等の金の相続税評価、金取引業者の買取価格の調べ方、申告書の添付書類、金の相続手続き等について徹底解説します。

また、金を隠した場合に税務署にばれるのか、金の購入が相続税の節税になるのか、相続した後に金を売却したときの所得税、最後に金投資のメリット・デメリットについても解説します!

最後までお読みいただければ金の相続について網羅的にご理解いただけると思います。

目次

金の相続税評価

金の相続税評価額の計算方法は、下記の通りです。

例えば、500g持っていた場合において、亡くなった日の金取引業者の買取価格が税込で11,000円ならば、11,000円✕500g=550万円が相続税評価額となります。

業者買取価格であって業者が一般消費者に売るときの小売価格ではありません。

業者買取価格より小売価格の方が当然高くなり、小売価格を採用すると無駄な相続税を払うこととなってしまうので注意しましょう。

相続開始日の業者買取価格の調べ方

金取引業者等のホームページで確認するか、金取引業者等に電話等で相続開始日の相場を聞き取りましょう。

主な金取引業者等のホームページは下記を参照してください。

なお、金地金に特定の金取引業者名が刻印されている場合にその業者の相場を採用しないといけないかどうかの決まりはないため、納税者が任意の金取引業者の相場を選択して構わないでしょう。

また、相続開始日が休日等で金相場がないときは、上場株式等に準じて相続開始日に一番近い日の相場を採用してください。一番近い日が2日あるときはその2日の平均値で計算すべきです。

金の種類別評価方法

(1)純金、金地金、金の延べ棒

重さ(グラム数)を確認して上記で調べた相続開始日の1g当たりの金取引業者の買取価格で評価します。

一番オーソドックスな金の評価方法です。

(2)日本政府が発行した記念金貨

天皇陛下御在位60年記念10万円金貨、東日本大震災復興事業記念1万円金貨等の日本政府が過去に発行した記念金貨については、原則として額面で評価します。

日本政府が発行している記念金貨は、貨幣として実際に使用することもできます。

相続税計算上も金ではなく貨幣として評価することとなるので10万円や1万円といった額面で評価することが原則となります。

というのが今までの実務での常識でした。

なぜかというと額面より金の相場が低かったからです。

例えば、天皇陛下御在位60年10万円金貨の重さは20gです。金の相場が4,000円のときは金としての価値は8万円になります。

しかし、貨幣として10万円で使えていたので相続税評価も額面である10万円で評価していました。

ところが、近年の金相場の上昇により天皇陛下御在位60年10万円金貨の金としての価値は、20万円以上になります。

そうすると貨幣として使用するよりも金として金貨買取業者に20万円以上で売却したほうが有利になります。

普通の経済感覚なら20万円以上の価値のあるものをわざわざ10万円の貨幣として買い物に使わないですよね。

そうなると相続税評価も額面で評価できるとは言い切れず、下記のいずれかで評価すべきでしょう。

■相続開始日付近の金貨買取業者の買取価格(調査日の買取相場ではないので要注意)

■金貨のg数×相続開始日の金相場

なお、現在日本政府が発行している記念貨幣については、財務省HP 記念貨幣一覧をご参照ください。

(3)上記(2)以外の金貨

主に下記のような海外の政府等が発行する金貨については、上記(1)の純金等と同様に重さ(金貨に1/10オンス、1/2オンス等の重さが定められています)に1g当たりの金取引業者の買取価格を乗じて評価します。

■アメリカ:イーグル金貨、バッファロー金貨、インディアン金貨

■カナダ:メイプルリーフ金貨

■オーストリア:ウィーン・ハーモニー金貨、ダカット金貨

(4)純金積立

純金積立とは、大手金取引業者が行っているサービスで毎月一定金額を支払って金を購入していく方法です。

これも上記(1)の純金等と同様に相続開始日の純金積立数に1g当たりの金取引業者の買取価格を乗じて評価します。

(5)装飾品、ジュエリー

金以外の装飾があるような装飾品やジュエリーについては、ジュエリー等買取業者の買取価格にて評価します。

なお、買取価格が5万円以下のものについては家庭用財産一式に含めてしまって問題ありません。

家庭用財産の相続税評価については、家庭用財産(家財一式)の相続税評価をわかりやすく徹底解説!をご参照ください。

(6)骨董品、美術品

骨董品、美術品等のアンティークとしての価値があるものについては、骨董商等の買取価格や鑑定士による鑑定価格にて評価します。

(7)祭具、神具、位牌、仏像、仏具

純金でできた祭具、神具、位牌、仏像、仏具等で日常礼拝の用に供しているものは相続税が非課税となります。

これに対し、骨董や投資目的で購入した純金の祭具、神具、位牌、仏像、仏具等は相続税の対象となります。

詳しくは、金の購入は相続税の節税になるかを参照してください。

相続税申告書の添付書類

金地金の場合には、グラム数がわかる金地金の現物の写真と相続開始日の業者買取価格のわかる資料を添付します。

純金積み立ての場合には業者から相続開始日現在の積み立て数量のわかる資料を発行してもらって、その資料と相続開始日の業者買取価格のわかる資料を添付しましょう。

通達等の根拠(専門家向け)

念の為、専門家向けになぜ上記のような評価方法になるのか通達等で確認していきましょう。

一般の方は読み飛ばして大丈夫です。

金は相続税の評価上、一般動産として評価します。

一般動産の評価方法は、下記通達の通りです。

財産評価基本通達129

一般動産の価額は、原則として、売買実例価額、精通者意見価格等を参酌して評価する。ただし、売買実例価額、精通者意見価格等が明らかでない動産については、その動産と同種及び同規格の新品の課税時期における小売価額から、その動産の製造の時から課税時期までの期間(その期間に1年未満の端数があるときは、その端数は1年とする。)の償却費の額の合計額又は減価の額を控除した金額によって評価する。

金の場合には、売買実例価額が存在しますので、上記通達のただし書きではなく、売買実例価額で評価します。

売買実例価額が小売価格ではなく業者買取価格で良い理由は、外貨建財産の邦貨換算が対顧客直物電信買相場(TTB)となっているのと同様の考え方に基づくものです。

下記の通達改正のあらましにも小売価格ではなく業者買取価格で良い旨の記載がありますので一読してみてください。

国税庁HP 平成20年4月7日「財産評価基本通達」(法令解釈通達)等の一部改正のあらまし(情報) 一般動産の評価

金を隠したら税務署にばれるのか

結論から言うと金を隠したとしても税務署にばれます!

ばれる主な理由は下記の3点です。

(1)預金調査によってばれる

(2)金取引業者への反面調査でばれる

(3)実地調査でばれる

(1)預金調査によってばれる

税務署は税務調査に入る場合に事前に亡くなった人や相続人の預金履歴やクレジット利用明細等を調べます。

その預金履歴やクレジット利用明細等で金の購入が判明することにより金を保有していることが税務署にばれるのです。

(2)金取引業者への反面調査でばれる

金取引業者は、消費者の購入時、売却時に本人確認手続きを実施します。

マイナンバーを確認される取引もあります。

税務署は金取引業者に亡くなった人や相続人の金の取引がないかを反面調査します。

金取引業者は税務署の照会に答える必要があるのでその段階で金を購入等したことが税務署にばれるのです。

また、200万円を超える取引をした場合には金取引業者は税務署に下記の支払調書を提出する必要があるのです。

国税庁HP 金地金等の譲渡の対価の支払調書

金取引業者と税務署は深いつながりがあるというのを理解しておきましょう。

(3)実地調査でばれる

実地調査に入られたときに自宅のタンスや貸金庫に保管していた金の存在が発覚してばれるケースも有り得ます。

故意に隠したと判断されると重加算税という重いペナルティもかかるため注意が必要です。

相続税のペナルティ 加算税、延滞税の税率と計算方法 かからないケースもあり?!

金の購入は相続税の節税になるか

金の仏具等を購入して相続税の節税対策をする手法がネットや週刊誌等で紹介されていますが、本当に有効でしょうか?

真の相続専門の税理士から言わせると相続税の節税にはならないと考えます。

確かに仏具等は、下記条文により相続税の対象にはなりません。

相続税法第12条(相続税の非課税財産)

次に掲げる財産の価額は、相続税の課税価格に算入しない。

一 皇室経済法(昭和二十二年法律第四号)第七条(皇位に伴う由緒ある物)の規定により皇位とともに皇嗣が受けた物

二 墓所、霊びよう及び祭具並びにこれらに準ずるもの

以下省略

上記の二号の「祭具並びにこれらに準ずるもの」に金の仏具等が含まれるか否かですが、下記通達を確認しましょう。

相続税法基本通達12-2(祭具等の範囲)

法第12条第1項第2号に規定する「これらに準ずるもの」とは、庭内神し、神たな、神体、神具、仏壇、位はい、仏像、仏具、古墳等で日常礼拝の用に供しているものをいうのであるが、商品、骨とう品又は投資の対象として所有するものはこれに含まれないものとする。

通達の最後に、「商品、骨とう品又は投資の対象」として所有するものは含まれないと記載されています。

相続税の節税のために金の仏具を購入したとしても非課税財産と認められない可能性が高いでしょう。

非課税財産の詳しい説明は、下記コラムをご参照下さい。

相続税がかからない財産(非課税財産)を徹底解説!

相続税が非課税となるケースまとめ【基礎控除・非課税財産・保険金・退職金など】

金の相続手続き

金の相続手続きについては、その保有状況により下記の3つに区分して考えていきます。

(1)現物を保有している場合

(2)貴金属会社で保管していた場合

(3)金ETF、投資信託をしていた場合

(1)現物を保有している場合

金の現物を保管していた場合にはどこかの機関で名義変更等の相続手続きが必要になることはありません。

その現物を取得した相続人がそのまま保管をすれば良いのです。

(2)貴金属会社で保管していた場合

貴金属会社に名義変更等の相続手続きが必要となります。

貴金属会社によって必要書類は異なりますが、基本的には預金の相続手続き同様に戸籍や遺産分割協議書等が必要になるでしょう。

詳しくは、貴金属会社に連絡して確認してみましょう。

(3)金ETF、投資信託をしていた場合

この場合には証券口座の相続手続きと同じです。

証券会社に連絡して名義変更手続き、移管手続きに必要な書類等を確認しましょう。

相続により取得した金を売却したときの所得税

相続により取得した金を売却した場合には、その利益に所得税と住民税がかかります。

不動産を売却したときのような一律20%の分離課税ではなく、他の所得と合算する総合課税(超過累進税率)の対象となるため、一度に大量に売却してしまうと税率が高くなり、多額の所得税の対象となる可能性があるため注意が必要です。

また、亡くなった人が購入してから5年以内の売却なのか5年を超えての売却なのかにより計算方法が異なります。

相続により取得してから5年かどうかではないので注意が必要です。

相続による取得は所有期間が通算されるため、亡くなった人が外部から購入した時期から起算して5年か否かの判定をします。

金の売却益 - 50万円

■5年超

(金の売却益 - 50万円) ✕ 1/2

すなわち、亡くなった人が購入してから5年を超えて売却したら利益を半分に圧縮できるため税負担を軽減できます。

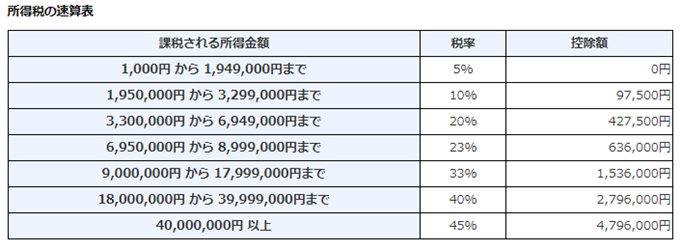

総合課税の所得税の税率は下記の通りです。

上記所得税だけでなく住民税(一律10%)の対象にもなるため5年以内に売った場合には、最大で利益に対して55%の税金がかかることとなります。

なお、相続税の申告期限から3年以内に売却した場合には、相続税の一部を経費に算入することができる取得費加算の特例の適用が可能です。

取得費加算の特例の詳しい説明は、相続税の取得費加算の特例をわかりやすく徹底解説を参照してください。

ちなみに、亡くなった人が購入した金額が不明な場合には、売却金額の5%を取得費とみなして売却益を計算します。

これだと相当な利益になってしまうので購入時期が特定できればその時期の金相場を調べてその金額を取得費と推計して計算しても認められる可能性はあるでしょう。

相続により取得した金を売却するときの節税ポイントを最後にまとめます。

■亡くなった人が購入してから5年を超えてから売却する⇒長期譲渡所得とするため

■相続税の申告期限から3年以内に売却する⇒相続税の取得費加算の特例を適用するため

■一度に売却せずに年度を分けて売却する⇒税率をできるだけ低くするため

■給与収入や不動産収入が少ない人が相続する⇒税率をできるだけ低くするため

金への投資について

資産運用の一つとして金への投資を考える人も多いです。

金は希少性が高く、経済情勢にも影響を受けづらいため安定資産として投資対象に含める人も多いでしょう。

金への投資方法やメリット、デメリットを確認していきましょう。

金投資の種類

金投資の方法は複数ありますが、主要なものは下記の通りです。

■金地金購入

■純金積み立て

■金ETF、投資信託

■金先物取引

■金地金購入

金の延べ棒や金のバーの現物を購入する方法です。g単位の少額から投資が可能です。

■純金積み立て

毎月一定額を積み立てる方法です。現物を自身で保管する必要がないため盗難リスクとかがないのが最大のメリットです。

また、積み立て投資のためドルコスト平均法の活用で投資リスクを分散できます。

■金ETF、投資信託

金を証券で購入する方法です。上場投資信託(ETF)もあります。

証券会社で口座を開設して手軽に購入することができます。

証券会社で購入手数料等がかかります。

■金先物取引

将来の特定の時期の金を売買する方法です。レバレッジを効かせられるため少ない元手で大きな取引をすることが可能です。

他の取引に比べて投資リスクは高くなります。

金投資のメリット・デメリット

メリット

■無価値になることはない(株や債券は投資対象が倒産したら無価値になる)

■経済情勢の影響を受けにくい

■全世界で通用する

デメリット

■利子や配当がない

■現物保有の場合には盗難や紛失のリスクがある

■売却したときの所得税等の負担が株式等に比べて重くなる可能性がある

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00