生前贈与は7年が相続税の対象へ! 令和5年(2023年)税制改正速報

令和5年度(2023年度)税制改正大綱が自民党から公表されました。

本コラムでは超速報として令和5年度税制改正のうち、相続税、贈与税等の改正に焦点を絞って解説していきます。

相続税、贈与税等の主な改正論点は下記の通りです。

2.精算課税贈与の見直し

3.教育資金の一括贈与、結婚子育て資金の一括贈与の延長及び見直し

4.マンションの相続税評価の見直し

5.空き家特例の見直し

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

目次

1.生前贈与加算を3年から7年へ延長

(1)改正内容

| 改正前 | 改正後 | |

| 加算期間 | 3年間 | 7年間 |

生前贈与は相続税申告で相続財産に加算する必要がありますが、その加算する期間が3年間から7年間へ延長されました。

加算期間が延長されたということは相続財産が増加するということなので納税者にとっては不利になる増税の改正です。

(2)生前贈与加算の対象となる人の範囲はどうなるのか?

現行の制度だと「相続又は遺贈により財産を取得した者」が生前贈与加算の対象者です。

すなわち、相続人でも相続財産を一切取得していなければ生前贈与加算はしなくて良いし、逆に相続人じゃない孫とかでも遺贈を受けたり生命保険の受取人になっていた場合には生前贈与加算の対象となるのです。

今回の改正でこの生前贈与加算の対象となる人の範囲も広がるのではないかと噂されていましたが、

令和5年度税制改正大綱の表現では、「相続又は遺贈により財産を取得した者」と記載されているので、改正後も生前贈与加算の対象者に変更はないと予想されます。

(3)緩和措置

相続開始3年以内に贈与により取得した財産以外(すなわち、相続開始前4~7年の間に取得した財産)については、当該財産の価額の合計額から100万円を控除できます。

相続開始前4~7年の間の4年間で100万円です。1年間100万円の合計400万円を控除できるわけではないため注意しましょう。

100万円をマイナスすることにより贈与税額控除の計算がどうなるか等の制度がややこしくなるのに対し、納税者にとってのメリットは100万円×相続税率と限定的かと思います。

(4)施行時期

令和6年1月1日以後の贈与により取得する財産に係る相続税について適用します。

この一文だけだと詳細は不明ですが、生前贈与の加算期間は相続開始年に応じて下記のようになるのでしょうか?

令和9年(2027年):最長4間加算

令和10年(2028年):最長5年間加算

令和11年(2029年):最長6年間加算

令和12年(2030年):最長7年間加算

令和13年(2031年):7年間加算

仮に令和9年8月15日に亡くなった場合には、令和6年1月1日から加算対象のため3年8ヶ月15日が加算の対象期間となります。

令和12年11月2日に亡くなった場合には、令和6年1月1日から加算対象のため6年11ヶ月2日が加算の対象期間となります。

令和13年1月1日以降に亡くなった場合には、7年間が加算期間となります。

(5)どのくらいの増税になるのか?

具体例を使って、今回の改正がどのくらい増税になるのかを確認しておきましょう。

被相続人 母

相続人 長男、長女

遺産 預金2億円

生前贈与 毎年長男と長女に各110万円

【改正前】

相続財産 2億円+生前贈与660万円(長男、長女への贈与3年分)=2億660万円

相続税額 3,538万円(長男、長女の二人分)

【改正後】

相続財産 2億円+生前贈与1,340万円(長男、長女への贈与7年分:1,540万円-200万円(緩和措置2人分))=2億1,340万円

相続税額 3,742万円(長男、長女の二人分)

110万円を二人の子に生前贈与していたケースで亡くなったときの遺産が2億円だと204万円もの増税になります。

被相続人 母

相続人 長男

遺産 預金3億円

生前贈与 毎年長男に500万円

【改正前】

相続財産 3億円+生前贈与1,500万円(長男への贈与3年分)=3億1,500万円

相続税額 9709.5万円(贈与税額控除後)

【改正後】

相続財産 3億円+生前贈与3,400万円(長男への贈与7年分:3,500万円-100万円(緩和措置))=3億3,400万円

相続税額 1億370.5万円(贈与税額控除後)

500万円を一人の子に生前贈与していたケースで亡くなったときの遺産が3億円だと661万円もの増税になります。

※緩和措置の部分の贈与税額控除については詳細が不明のため考慮しておりません。

改正後の生前贈与加算の詳しい解説は、【令和6年の贈与から対象】亡くなる前7年以内の贈与は相続税の対象へをご参照ください。

改正前の生前贈与加算の詳しい解説は、亡くなる前3年以内の贈与は相続税の対象に?!贈与加算を徹底解説をご参照ください。

2.精算課税贈与の見直し

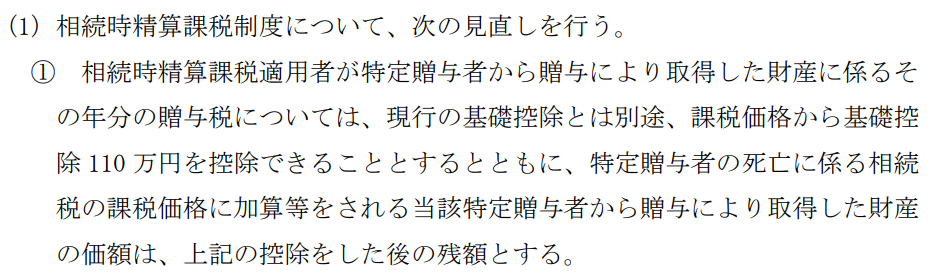

(1)精算課税贈与にも110万円の基礎控除を導入

①年間110万円以下は贈与税申告不要

相続時精算課税贈与とは2,500万円まで非課税で贈与できますが、相続時にすべての贈与を相続財産に加算する制度です。

現行の制度ではこの制度を選択すると少額の贈与についても毎年贈与税の申告をする必要がありました。

この辺の使い勝手が悪かったことも精算課税贈与を活用する人が少なかった一つの要因です。

この使い勝手の悪さを解消すべく、

年間110万円までの贈与については精算課税贈与を選択していたとしても贈与税の申告が不要となりました。

| 改正前 | 改正後 | |

| 申告対象 | すべての贈与 | 110万円を超える贈与 |

②死亡前7年間の生前贈与加算も不要?!

税制改正大綱の記載が読みづらいのですが、暦年贈与の場合には死亡前7年間の贈与は相続財産に加算することになったのですが、精算課税贈与については死亡前7年であっても110万円以下の場合は加算が不要と読めます。

■精算課税贈与⇒死亡前7年間であっても110万円以下は相続財産に加算不要

そうなるとほとんどのケースで暦年贈与より精算課税贈与のほうが相続税の節税ができることとなります。

生前贈与による相続対策をしている多くの人は贈与税の基礎控除以下である110万円以下の贈与だと思います。

このような年間110万円以下の少額贈与を継続するならば明らかに精算課税贈与の方が有利となります。

暦年贈与のほうが有利になるケースとは、死亡までの期間が7年超あり、かつ、その7年より前の期間(10年前や15年前)の贈与につき贈与税が生じるほどの多額贈与をする特定の富裕層の人など限定的になると思います。

特定の富裕層の人は相続税の税率が50%とかになると年間1,000万円の贈与をしても贈与税は177万円であり贈与税率は17.7%(177万円/1,000万円)となり、差額の32.3%の税率が相続税の節税になります。

すなわち、相続税の税率が相当高くなる本当に一部の富裕層で、かつ、相続が7年より先に見込まれている人以外は精算課税贈与のほうが今後は有利になると想定されます。

大綱の文章だけだと詳細はわかりませんが、法令等詳細がわかりましたらまた正確な情報に更新します。

暦年贈与と精算課税の有利判定の詳しい解説は、暦年贈与と精算課税はどちらが有利? フローチャートで解説!をご参照ください。

(2)贈与財産が災害を受けた場合の緩和措置

現行の制度では精算課税により贈与した財産が相続開始時までに災害等により滅失したとしても贈与時の時価を相続財産に加算する必要がありました。

改正後は贈与日から相続税の申告期限までに贈与財産である土地又は建物が災害によって一定の被害を受けた場合には、贈与時における価額から災害によって被害を受けた部分に相当する額を控除した残額とすることとなりました。

(3)施行時期

上記(1)の改正は、令和6年1月1日以後の贈与により取得する財産に係る相続税又は贈与税について適用します。

上記(2)の改正は、令和6年1月1日以後に生ずる災害により被害を受ける場合について適用します。

精算課税贈与制度の詳しい解説は、相続時精算課税制度をわかりやすく徹底解説をご参照ください。

3.教育資金の一括贈与、結婚子育て資金の一括贈与の延長及び見直し

(1)教育資金の一括贈与

①適用期限の延長

現行制度は令和5年3月31日までが適用期限となっていましたが、令和8年3月31日まで3年間延長されました。

②相続税の課税価格の合計額が5億円超の場合の無条件の持戻

現行制度は教育資金の一括贈与をした場合に、贈与者の相続開始時に教育資金として使いきれてない金額があったとしても受贈者が23歳未満であれば受贈者が相続等により取得したものとみなす必要はありませんでした。

改正後は受贈者が23歳未満であっても相続税の課税価格の合計額が5億円を超えるときは使いきれなかった金額は受贈者が相続等により取得したものとみなすこととなりました。

(2)結婚子育て資金の一括贈与

①適用期限の延長

現行制度は令和5年3月31日までが適用期限となっていましたが、令和7年3月31日まで2年間延長されました。

4.マンションの相続税評価の見直し

「令和5年度税制改正の具体的内容」の部分ではなく前文の「令和5年度税制改正の基本的考え方等」に記載があったため、具体的な改正内容や改正時期は不明です。

内容としては、マンションについては、市場での売買価格と通達に基づく相続税評価額とが大きく乖離している現状を是正するというものです。

具体的な評価方法は不明ですが、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討するそうです。

5.空き家特例の見直し

(1)適用期限の延長

現行制度は令和5年12月末までが適用期限となっていましたが、令和9年12月末まで4年間延長されました。

(2)家屋取り壊し時期等の緩和

現行制度は不動産の譲渡時までに下記の状態にする必要がありましたが、改正後は譲渡日の属する年の翌年2月15日までの間に下記の状態になっていれば良いこととされました。

・家屋の全部の取壊しもしくは除却がされ、又はその全部が滅失すること

(3)3人以上が適用する場合の特別控除額の制限

現行制度は、適用者が何人いても一人当たり3,000万円の特別控除が認められていましたが、改正後は適用者が3人以上である場合には特別控除額を2,000万円とすることとなりました。

(4)施行時期

令和6年1月1日以後に行う空き家不動産の譲渡から適用されます。

現行の空き家特例の詳しい解説は、相続した空き家を売ったときの3,000万円特別控除(空き家特例)を徹底解説をご参照ください。

現状での疑問点

細かい法令や通達が公表されていないので現状だと下記のような点に疑問が残ります。

□精算課税贈与は相続開始前7年の贈与も110万円以下であれば相続財産に加算が不要か?

精算課税贈与については110万円以下の贈与は贈与税が不申告になるとのことですが、この贈与は相続開始前7年間の贈与であっても相続財産に加算する必要はないのでしょうか?

前述の通り、税制改正大綱を読む限りは加算不要と読めますが、暦年贈与の場合には110万円以下であっても現行制度だと加算が必要なため、精算課税贈与と暦年贈与との整合性が保てていないような気がします。

この論点については法令や新たな情報が出てこないことには確定的なことはわかりませんね。

□贈与税の除斥期間は6年間のため税務調査時に除斥期間を経過している贈与税額控除はどうなるのか?

贈与税の除斥期間は6年です。

相続税の税務調査は亡くなった年の2年後の夏頃です。

そうなると例えば、2032年5月に亡くなった人がいてその案件の相続税の税務調査は2034年8月とかです。

生前贈与加算の対象となる期間は2025年5月以降の贈与です。

2025年の贈与税の申告期限は2026年3月15日で除斥期間を経過するのが2032年3月15日、

2026年の贈与税の申告期限は2027年3月15日で除斥期間を経過するのが2033年3月15日、

2027年の贈与税の申告期限は2028年3月15日で除斥期間を経過するのが2034年3月15日となります。

すなわち、相続税の税務調査のときには、2025年から2027年の贈与については贈与税の除斥期間が経過しているのです。

でも当該期間の生前贈与は相続税に加算されます。

適正に贈与税申告がされていなかった場合に相続税の計算がどうなるのかが現状だとわかりません。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00