生前贈与の加算期間が3年から7年に延長|対象者・経過措置・100万円控除を解説【2026年】

- 令和5年度税制改正で暦年贈与の加算期間が3年から7年に延長(2024年1月1日以降の贈与から適用)

- 延長された4年分(死亡前4〜7年)は総額100万円を控除できる

- 経過措置あり。完全に7年分が加算されるのは2031年以降の相続から

令和5年度税制改正で、生前贈与加算の規定が大きく改正されました。

改正前は死亡前3年間の贈与のみ相続財産に加算されていたものが、死亡前7年間の贈与が加算対象となりました。

この改正は、「生前贈与で相続税を節税する」という対策の効果を大きく変える重要な改正です。

この記事では、相続専門税理士法人トゥモローズ(年間申告実績約350件)が、改正後の生前贈与加算の仕組み、経過措置、加算対象になる人・ならない人をパターン別に詳しく解説します。

生前贈与があった場合の相続税申告のポイントの解説は、生前贈与がある場合の相続税申告をご参照ください。

生前贈与のうち一定のものは民法上の特別受益になり得ますが、特別受益の詳しい解説は、特別受益をわかりやすく徹底解説をご参照ください。

目次

- 1 令和5年度税制改正の内容|加算期間の延長と100万円控除

- 2 生前贈与加算の制度ポイントをQ&Aで解説

- 2.1 ポイント① いつからの贈与が加算の対象?

- 2.2 ポイント② 加算の対象となる人は?

- 2.3 ポイント③ 加算する財産の評価額はいつ時点のもの?

- 2.4 ポイント④ 加算対象にならない贈与もある?

- 2.5 ポイント⑤ 110万円以下の贈与も加算の対象?

- 2.6 ポイント⑥ 贈与税が無申告でも加算の対象?

- 2.7 ポイント⑦ 生前贈与加算から100万円を控除できるのはいつした生前贈与財産?

- 2.8 ポイント⑧ 相続開始前3年以内贈与財産以外の財産が100万円未満のときは相続開始前3年以内贈与財産から余った金額を控除できるのか?

- 2.9 ポイント⑨ 3年以内贈与以外の贈与につき100万円の控除がある場合の贈与税額控除の具体的な計算方法は?

- 2.10 ポイント⑩ 過去の贈与税申告が誤っていて除斥期間が経過して是正できないときは相続財産に加算すべき金額は誤った贈与税申告の価額でよい?また贈与税額控除の金額は誤った金額でよい?

- 2.11 ポイント⑪ 配偶者に対して110万円を超えるような贈与をするのは相続税の節税になるのか?

- 3 加算の可否をパターン別に解説

- 4 よくある質問

- 5 まとめ

- 6 根拠法令・通達

令和5年度税制改正の内容|加算期間の延長と100万円控除

生前贈与加算の改正内容は下記の2つとなります。

(2)加算される財産の価額の見直し

(1)加算対象期間の見直し

| 改正前 | 改正後 | |

| 加算期間 | 3年間 | 7年間 |

生前贈与は相続税申告で相続財産に加算する必要がありますが、その加算する期間が3年間から7年間へ延長されました。

加算期間が延長されたということは相続財産が増加するということなので納税者にとっては不利になる増税の改正です。

(2)加算される財産の価額の見直し

相続開始3年以内に贈与により取得した財産以外(すなわち、相続開始前4~7年の間に取得した財産)については、当該財産の価額の合計額から100万円を控除できます。

相続開始前4~7年の間の4年間で100万円です。1年間100万円の合計400万円を控除できるわけではないため注意しましょう。

納税者にとってのメリットは100万円×相続税率と限定的かと思います。

(3)改正の施行時期

令和6年1月1日以後に贈与により取得する財産に係る相続税について適用し、同日前に贈与により取得した財産に係る相続税については従前通りとなります。

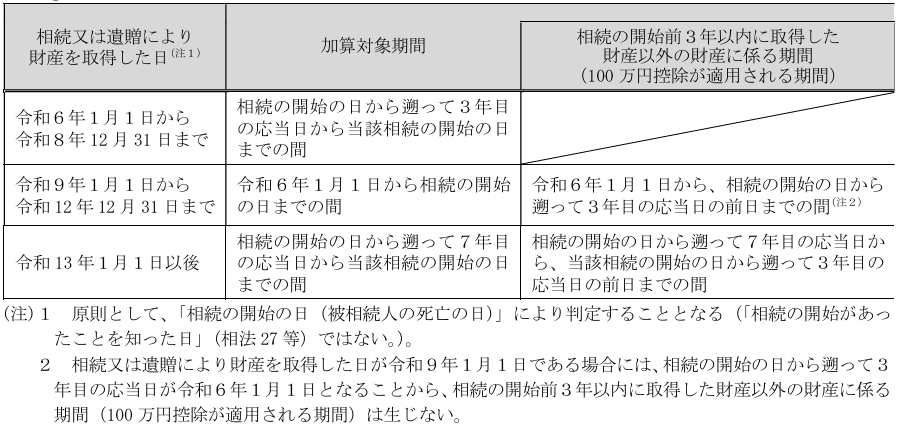

また、令和6年1月1日から令和12年12月31日までの間に相続又は遺贈により財産を取得する者については、この措置の対象となる生前贈与の加算期間は、それぞれ次のとおりとされています。

①令和6年1月1日から令和8年12月31日までの間に相続又は遺贈により財産を取得する者については、相続開始前3 年以内の贈与が加算対象となります。

②令和9年1月1日から令和12年12月31日までの間に相続又は遺贈により財産を取得する者については、令和6 年1 月1 日からその相続開始の日までの間の贈与が加算対象となります。

上記施行時期を整理し、図解すると下記の通りです。

令和6年(2024年)~令和8年(2026年)相続開始:3年間加算

令和9年(2027年)相続開始:最長4年間加算

令和10年(2028年)相続開始:最長5年間加算

令和11年(2029年)相続開始:最長6年間加算

令和12年(2030年)相続開始:最長7年間加算

令和13年(2031年)相続開始:7年間加算

令和8年12月31日までの相続開始案件であれば3年間の加算で従前から変わりありません。

令和9年1月1日以降に亡くなると生前贈与加算期間が延長されるのです。

仮に令和9年8月15日に亡くなった場合には、令和6年1月1日から相続開始日までの贈与が加算対象となります。

令和12年11月2日に亡くなった場合には、令和6年1月1日から相続開始日までの贈与が加算対象となります。

令和13年1月1日以降に亡くなった場合には、7年間が加算期間となります。

生前贈与加算の制度ポイントをQ&Aで解説

生前加算贈与の制度のポイントについてQ&A形式で解説していきます。

ポイント① いつからの贈与が加算の対象?

相続開始日により下記の通りです。

□令和8年12月31日以前の相続開始日⇒相続開始日の3年前の応答日

□令和9年1月1日~令和12年12月31日が相続開始日⇒令和6年1月1日

□令和13年1月1日以降の相続開始日⇒相続開始日の7年前の応答日

【解説】

応答日というのは3年前又は7年前の同日ということです。

例えば、相続開始日が令和6年8月14日だとしたら令和3年8月14日以降の贈与から相続財産に加算されます。

国税庁HPにわかりやすい図表があったので転載しておきます。

ポイント② 加算の対象となる人は?

相続又は遺贈により財産を取得した人

【解説】

相続又は遺贈により財産を取得した人に限定されているため、「財産を一切取得しなかった相続人」や「遺贈を受けていない孫」等が受けた3年以内贈与は加算の対象とはなりません。

よく勘違いされているのが、

「相続人は加算の対象、相続人以外は加算の対象外」

という誤解です。

孫は相続人ではないから贈与をしても加算の対象外だから節税になると思っていて、生命保険金の受取人に孫がなっていたケースがありました。

その場合には孫は相続人ではないですが、相続又は遺贈により財産を取得した者に該当するため加算の対象となってしまうのです。

加算の対象となる人の詳細は、加算の可否をパターン別に解説をご参照ください。

ポイント③ 加算する財産の評価額はいつ時点のもの?

贈与時点の相続税評価額

【解説】

相続財産に加算すべき金額は、贈与時点の相続税評価額となります。

遺産分割時の特別受益の計算では相続開始時点の時価が採用されますので税法と民法の違いを明確にしておきましょう。

評価時点の詳しい解説は、遺産分割、相続税申告、特別受益、遺留分、生前贈与加算などの評価基準日(評価時点)を徹底解説をご参照ください。

ポイント④ 加算対象にならない贈与もある?

非課税の贈与については加算の対象外

【解説】

生前贈与加算はすべての贈与が加算対象となるわけではありません。

非課税贈与に該当する場合には、相続開始前3年又は7年以内の贈与であっても加算対象とはならないのです。

非課税贈与の主な例は下記の通りです。

■ 香典、花輪代、祝い金、見舞金等で社会通念上相当と認められるもの

■ おしどり贈与(贈与税の配偶者控除)の適用を受けた又は受けようとする贈与財産

■ 住宅取得等資金贈与の適用を受けた贈与財産

■ 教育資金贈与の適用を受けた贈与財産(相続開始時に残額がある場合には相続財産を構成)

■ 結婚・子育て資金贈与の適用を受けた贈与財産(相続開始時に残額がある場合には相続財産を構成)

非課税贈与の詳しい解説は、贈与税がかからない方法5選! 非課税贈与を完全解説をご参照ください。

ポイント⑤ 110万円以下の贈与も加算の対象?

110万円以下の贈与であっても生前贈与加算の対象となる

【解説】

生前贈与加算の対象は贈与税申告が必要な贈与だけでなく贈与税の基礎控除以下である110万円以下の贈与も相続財産に加算しなければなりません。

これに対し、精算課税贈与を選択している場合には110万円以下の贈与は相続財産に加算する必要はありません。

精算課税贈与の詳しい解説は、相続時精算課税制度をわかりやすく徹底解説(令和5年改正論点更新)をご参照ください。

暦年贈与と精算課税贈与の有利判定の詳しい解説は、暦年贈与と精算課税はどちらが有利? フローチャートで解説!をご参照ください。

ポイント⑥ 贈与税が無申告でも加算の対象?

贈与税が無申告でも相続財産に加算

【解説】

生前贈与加算の対象は贈与税申告の有無は問いません。

仮に110万円を超えた贈与をしていて贈与税申告をしていなかった場合も相続財産に加算しなければなりません。

また、贈与税申告をしていなかったとしても贈与税額控除の対象となります。

実務的には同時若しくは相続税申告の前に贈与税の期限後申告書を提出してしまうことが多いです。

ポイント⑦ 生前贈与加算から100万円を控除できるのはいつした生前贈与財産?

令和9年1月2日以後の相続開始案件で3年以内贈与以外の贈与財産から100万円を控除可能

【解説】

少しややこしいので補足します。

100万円控除ができる生前贈与は下記の2つの要件を満たすときです。

□3年以内贈与以外の贈与財産であること

1つ目の要件は難しくありません。

令和8年12月31日以前の相続開始案件では3年を超えた贈与について生前贈与加算の対象とならないためです。

2つ目の要件については、死亡前3年を超えた贈与ということです。

例えば、令和10年2月1日の相続開始で令和6年1月1日~令和7年1月31日の贈与について100万円を控除できるということです。

ポイント⑧ 相続開始前3年以内贈与財産以外の財産が100万円未満のときは相続開始前3年以内贈与財産から余った金額を控除できるのか?

控除不可

【解説】

少しややこしいので具体例を用いて解説します。

□具体例

相続開始前3年以内贈与財産以外の財産 60万円

相続開始前3年以内贈与財産 110万円

この場合において、相続財産に加算すべき金額は下記のいずれが正解なのかという論点です。

①110万円(3年以外:60万円△100万円=△40万円⇒ゼロ、3年:110万円)

②70万円(3年以外:60万円△100万円=△40万円、3年:110万円)

正解としては、①の110万円です。

相続開始前3年以内贈与財産以外の財産が100万円未満であっても余った金額を相続開始前3年以内贈与財産からは控除できません。

ポイント⑨ 3年以内贈与以外の贈与につき100万円の控除がある場合の贈与税額控除の具体的な計算方法は?

贈与税額控除は100万円の控除がなかったものとして計算

【解説】

令和9年1月2日以後の相続開始案件の場合には、相続開始前3年以内の贈与財産以外の贈与財産については100万円が控除されますが、贈与税額控除計算上は、当該100万円の控除がなかったものとして計算します。

例えば、令和13年1月1日の相続開始案件で、令和6年に500万円の贈与して48.5万円の贈与税を納めたとします。

相続財産に加算すべきは500万円から100万円を控除した400万円ですが、贈与税額控除の金額は500万円について課税された48.5万円をそのまま税額控除できるということです。

ポイント⑩ 過去の贈与税申告が誤っていて除斥期間が経過して是正できないときは相続財産に加算すべき金額は誤った贈与税申告の価額でよい?また贈与税額控除の金額は誤った金額でよい?

相続財産に加算すべき金額は是正後の金額。

贈与税額控除額は申告額(すなわち、誤った金額)

【解説】

相続開始前7年の生前贈与を加算することになると贈与税の除斥期間が経過している贈与も今後は想定されます。

その際に、相続財産に加算すべき金額と贈与税額控除の金額をどの金額にすべきかが悩ましいです。

結論としては下記の通りです。

□贈与税額控除額:実際の納税した贈与税額

したがって、相続財産に加算すべき金額と贈与税額控除の金額がパラレルな状態ではなくねじれの状態になるということです。

例えば、500万円の土地を贈与して贈与税を48.5万円納めたとします。

その後相続が発生し、贈与税申告を見直したら土地の評価が700万円であることが判明しました。

しかし、判明したときには贈与税の除斥期間が経過していて贈与税の修正申告書を提出することができません。

その場合に相続税申告をどのように作成すべきかが論点となるということです。

結論としては、相続財産に加算すべき金額は正確な評価額である700万円で、贈与税額控除額は実際に納付した48.5万円になるということです。

700万円の贈与税は88万円であるため相続財産に加算すべき金額と贈与税額控除がシンクロしていませんが一種の割り切りとして理解しましょう。

ポイント⑪ 配偶者に対して110万円を超えるような贈与をするのは相続税の節税になるのか?

配偶者には配偶者の税額軽減があるため贈与税の前払いをするメリットはほぼない

【解説】

配偶者にも贈与税額控除の適用はありますが、配偶者には配偶者の税額軽減という税額控除の適用が可能です。

したがって、配偶者が1.6億円以下又は法定相続分以下の取得を予定している場合には配偶者の税額軽減で相続税がゼロになるため前払いした贈与税が無駄な負担になってしまう可能性があります。

ただし、被相続人の財産総額が減ることによる配偶者以外の相続税を減額する効果はあるので全体最適により配偶者に対する贈与額を決定する必要があります。

加算の可否をパターン別に解説

① 相続放棄をした者

加算不要

【解説】

相続放棄をした者で生前贈与加算の対象贈与を受けていたとしても相続又は遺贈により財産を取得していないため加算は不要となります。 なお、相続放棄については、相続放棄と相続税申告の関係を徹底解説!に詳しく解説しています。

ちなみに、相続放棄をした者でもみなし相続財産(生命保険や死亡退職金等)を受け取ることはできます。

みなし相続財産を取得した相続放棄者は相続又は遺贈より財産を取得した者に該当するため生前贈与加算の対象となります。

② 相続人でない受遺者

加算必要

【解説】

当該制度は、相続人か否かではなく相続又は遺贈により財産を取得したか否かが分水嶺となるため相続人でない受遺者であっても加算の対象となります。

③ みなし相続財産のみ取得した相続人

加算必要

【解説】

遺産分割により一切財産を取得しなかった者や遺言により財産を取得できなかった者であっても生命保険金の受取人や死亡退職金の受取人になっていることがあります。すなわち、みなし相続財産のみ取得した者です。

生前贈与加算の制度は相続又は遺贈により財産を取得した者を対象としており、この「相続又は遺贈」にはみなし相続財産の取得も含まれます。したがって、加算の対象とする必要があるのです。

④ みなし相続財産のみ取得した相続人以外の者

加算必要

【解説】

上記②と同様当該制度は相続人か否かは関係ありません。また上記③と同様にみなし相続財産の取得も加算対象となる相続又は遺贈により財産を取得した者に含まれます。

⑤ 相続人でない孫

加算不要

【解説】

相続人でない孫が遺贈やみなし相続財産の取得をしていなければ加算の対象とはなりません。

⑥ 精算課税制度適用者

加算必要

【解説】

精算課税制度の受贈者が相続又は遺贈により財産を一切取得しなかったとしても生前贈与加算の対象となります。

想定できるケースとしては、相続開始の2年前に100万円の暦年贈与を受けた相続人が、相続開始の1年前に1,000万円の精算課税贈与の適用を受け、その受贈者が相続により何の財産も取得しなかったケースです。

このような場合には、暦年贈与の100万円と精算課税の890万円(1,000万円-精算課税の基礎控除110万円)の両方共相続財産に加算することとなります。

また、上記の例だと1,000万円の精算課税贈与でしたが、仮に110万円の精算課税贈与だった場合にはいかがでしょうか。

すなわち、精算課税贈与については110万円の基礎控除の範囲内だから相続財産に加算される金額がないということです。

相続財産に加算される金額がないということは、相続又は遺贈により取得した財産がないということになって、暦年贈与の加算は不要と判断できるでしょうか。

答えは、精算課税贈与が基礎控除の範囲内であっても暦年贈与の加算は必要です。

下記国税庁質疑応答事例の4Pの最下部にて明らかにされています。

国税庁 相続税及び贈与税等に関する質疑応答事例(令和5年度税制改正関係) について(情報)

⑦ 相続欠格、廃除

加算不要

【解説】

相続放棄と同様に相続又は遺贈により財産を取得していないのであれば欠格者、廃除者が受けた生前贈与財産の加算は不要です。

⑧ 形見分けをもらった人

加算必要

【解説】

亡くなった人の形見分けとして洋服や腕時計をもらった人もその形見以外一切の財産を取得していなかったとしても生前贈与加算の対象となるため注意が必要です。

⑨ 財産より債務を多く引き継いだ人(取得した遺産が債務超過となった人)

加算必要

【解説】

遺産のうち土地を2,000万円、借入金を3,000万円相続した人は取得財産がマイナスとなりますが、相続税計算上は課税価格をマイナスとして認識しませんのでゼロとして計算します。

相続税の課税価格がゼロですが、生前贈与加算の対象贈与を受けていればその贈与財産は相続財産に加算する必要があります。

しかも、贈与財産を債務超過になった部分から控除することはできません。

仮に、3年以内贈与が300万円あったとしても△700万円(土地2,000万円-借入金3,000万円-3年内贈与300万円)とは計算できずに、300万円に対して相続税が課税されます。

よくある質問

Q. 令和6年に贈与した財産は何年後の相続から加算対象になりますか?

令和6年1月1日以降の贈与は改正後のルールが適用されます。ただし経過措置があり、令和8年12月31日までの相続開始であれば従来どおり3年以内のみ加算です。令和9年以降の相続開始から段階的に延長され、令和13年(2031年)以降の相続で完全に7年分が加算対象になります。

Q. 110万円以下の贈与でも加算されますか?

暦年贈与の場合は加算されます。贈与税の基礎控除(110万円)以下であっても、生前贈与加算の対象です。一方、相続時精算課税を選択している場合は、年110万円の基礎控除内の贈与は加算不要です。(根拠:相続税法第19条、第21条の9)

Q. 相続放棄した人が受けた生前贈与は加算対象ですか?

相続放棄をした人が相続も遺贈も一切受けていなければ加算不要です。ただし、生命保険金などのみなし相続財産を受け取った場合は「遺贈により財産を取得した者」に該当し、加算対象となります。

Q. 100万円の控除はどの部分に適用されますか?

相続開始前4~7年の間に取得した贈与財産の合計額から100万円を控除できます。1年あたり100万円ではなく、4年間の合計で100万円です。相続開始前3年以内の贈与には適用されません。

Q. この改正で生前贈与による節税は意味がなくなりましたか?

意味がなくなったわけではありません。加算期間は7年に延長されましたが、7年より前の贈与は加算対象外です。早い段階から計画的に贈与を行えば引き続き節税効果があります。また、相続時精算課税の110万円基礎控除を活用する方法もあります。

まとめ

令和5年度税制改正により、暦年贈与の加算期間が3年から7年に延長されました。この改正は2024年1月1日以降の贈与から適用されますが、経過措置があるため、完全に7年分が加算されるのは2031年以降の相続からです。

加算対象になるかどうかは「相続又は遺贈により財産を取得した人」かどうかで判定されます。相続人であっても財産を一切取得していなければ加算不要ですし、逆に相続人でない孫でも遺贈や生命保険金を受け取っていれば加算対象です。

年間約350件の相続税申告を手がける相続専門チームが、加算額の計算から節税対策まで丁寧にご説明します。

東京・新宿・横浜の3拠点で対応しています。お電話・LINE・メールでお気軽にお問い合わせください。

■関連記事:生前贈与がある場合の相続税申告

■関連記事:相続時精算課税制度をわかりやすく徹底解説

■関連記事:暦年贈与と精算課税はどちらが有利?フローチャートで解説!

■関連記事:生前贈与は7年が相続税の対象へ!令和5年(2023年)税制改正速報

■関連記事:相続税の基礎控除 相続税はいくらまでなら無税なのか

■関連記事:【相続税対策には生前贈与が効果的】生前贈与の活用ガイド!

■関連記事:相続税の2割加算についてわかりやすく徹底解説!

■関連記事:【相続税申告】税務署から届くお尋ねの種類、対応方法について徹底解説

根拠法令・通達

| 項目 | 根拠法令 |

|---|---|

| 生前贈与加算 | 相続税法第19条 |

| 加算期間の延長(7年) | 令和5年度改正法附則 |

| 100万円控除 | 相続税法第19条第2項(改正後) |

| 加算対象者の範囲 | 相続税法第19条第1項「相続又は遺贈により財産を取得した者」 |

| 精算課税の基礎控除(110万円) | 相続税法第21条の9~(令和5年度改正) |

| 贈与税額控除 | 相続税法第19条第1項後段 |

| 非課税贈与(生活費・教育費) | 相続税法第21条の3第1項第2号 |

| 贈与税の配偶者控除(おしどり贈与) | 相続税法第21条の6 |

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00