【相続税申告】税務署から届くお尋ねの種類、対応方法について徹底解説

みなさんこんにちは!

相続専門の税理士法人トゥモローズです。

相続発生後に突然税務署から相続税申告に関するお尋ねの書類が届くことがあります。

そのような書類が届いても慌てる必要はありません。

まずは相続税の基礎控除を超えるかどうか確認しましょう。

基礎控除を超えるかどうかの判定で迷うことがあれば、相続専門の税理士に問い合わせるのが一番です。

今回は、税務署から届く相続税申告に関するお尋ねの種類、対応方法について詳しい解説します。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

目次

1.税務署から届く書類は2パターンのいずれか!

平成27年に基礎控除が引き下げられ相続税の対象者が倍増する前は、「相続についてのお尋ね」の一種類のみでしたが、基礎控除引き下げ後は相続税申告の必要性の高低に応じて下記の二種類のいずれかが送付されるようになっています。

もちろん、明らかに相続税申告が必要ない人には下記のいずれの書類も送られてきません。

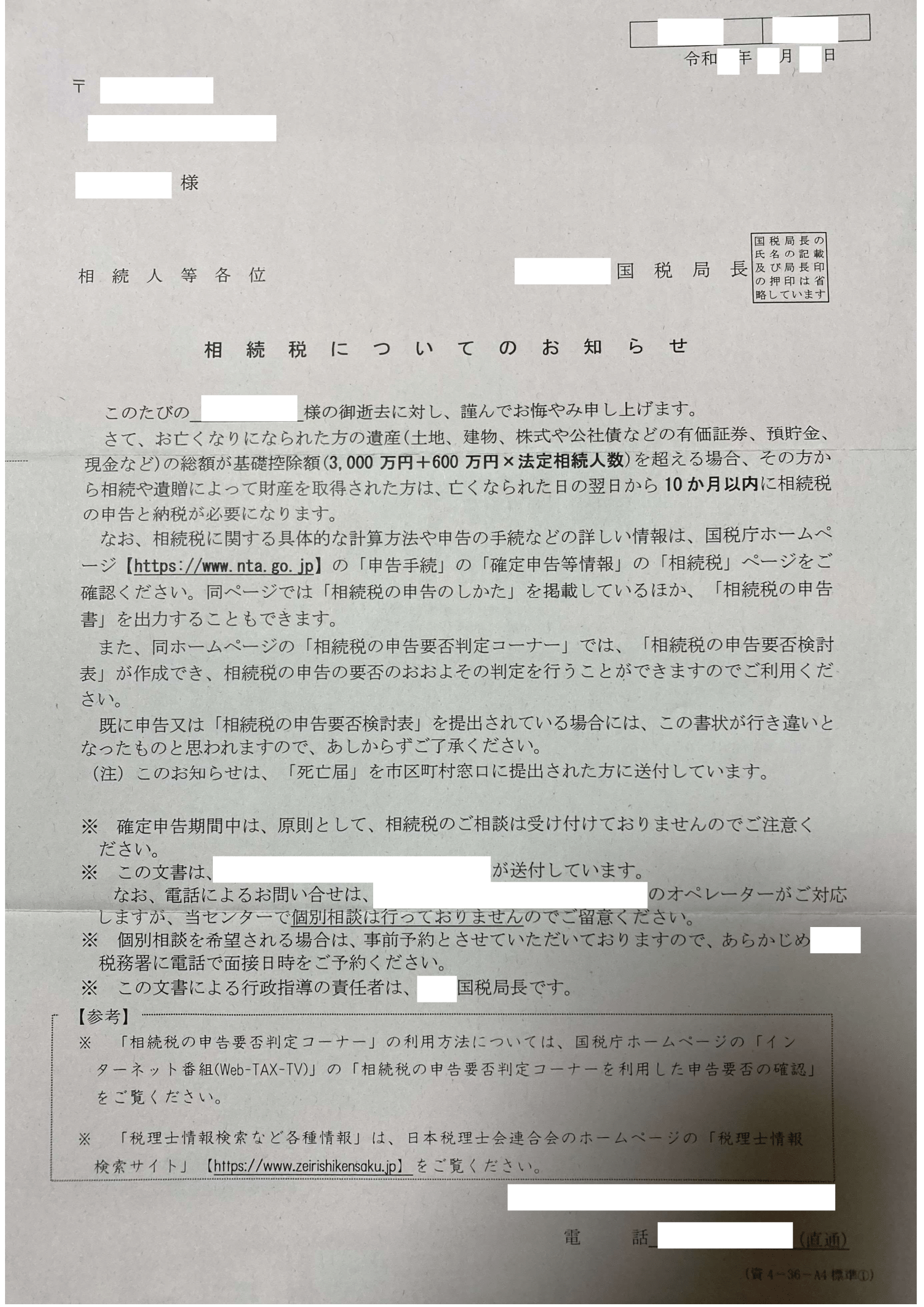

(2)「相続税についてのお知らせ」

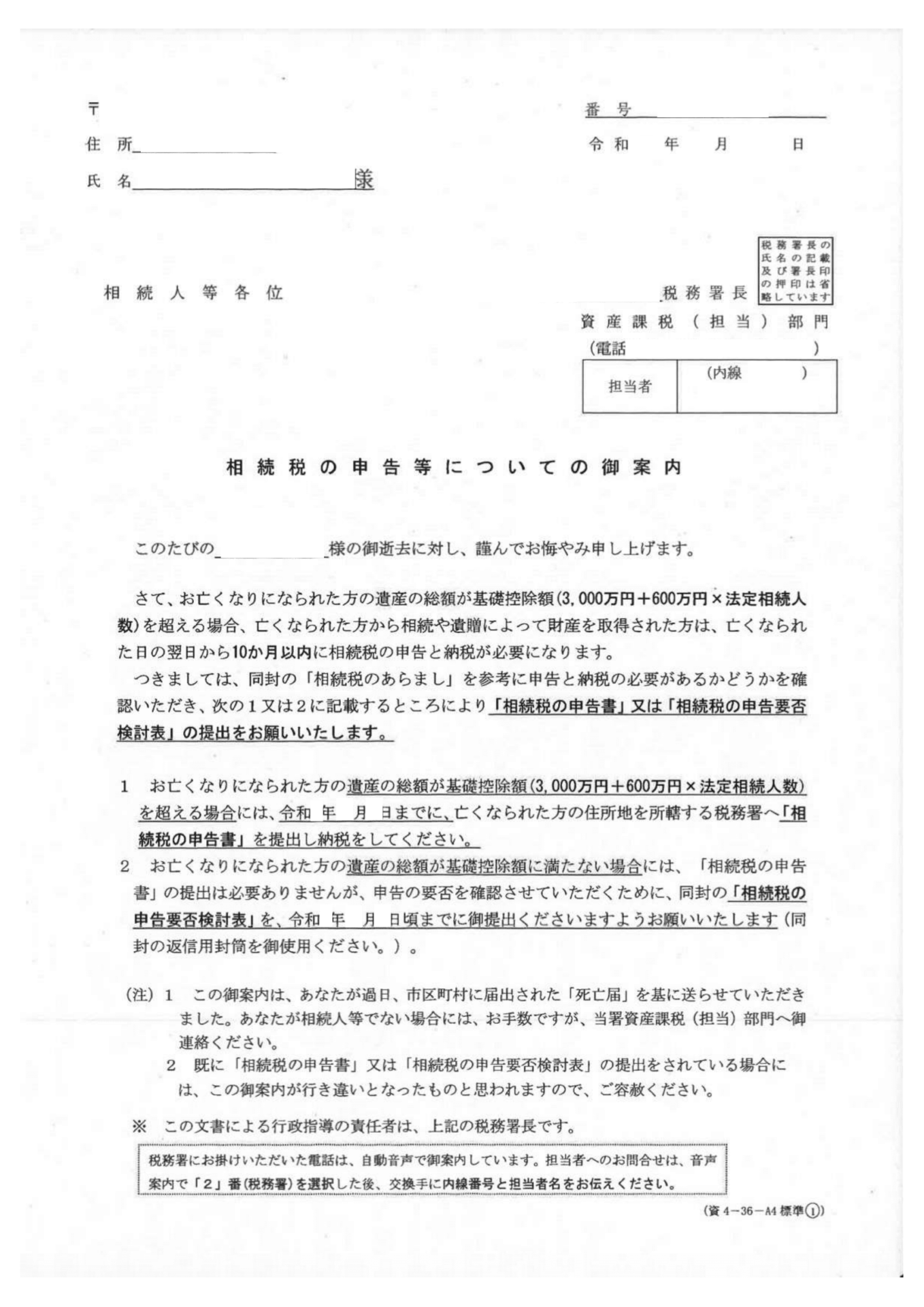

(1)「相続税の申告等についてのご案内」

「相続税の申告等についてのご案内」は、相続税申告が必要な可能性が高い人に送られてくる書類です。

「相続税の申告等についてのご案内」が届いた場合には税務署から間違いなくマークされていますので、相続税申告が必要な場合には相続税申告書を期限までに提出し、相続税申告が必要ない場合には後述する相続税の申告要否検討表を速やかに税務署に提出するようにしましょう。

なお、相続税の申告要否検討表は相続税申告をする場合には提出は不要です。

「相続税の申告等についてのご案内」の同封物としては下記のような書類です。(各国税局・税務署、発送時期等よって若干異なります。)

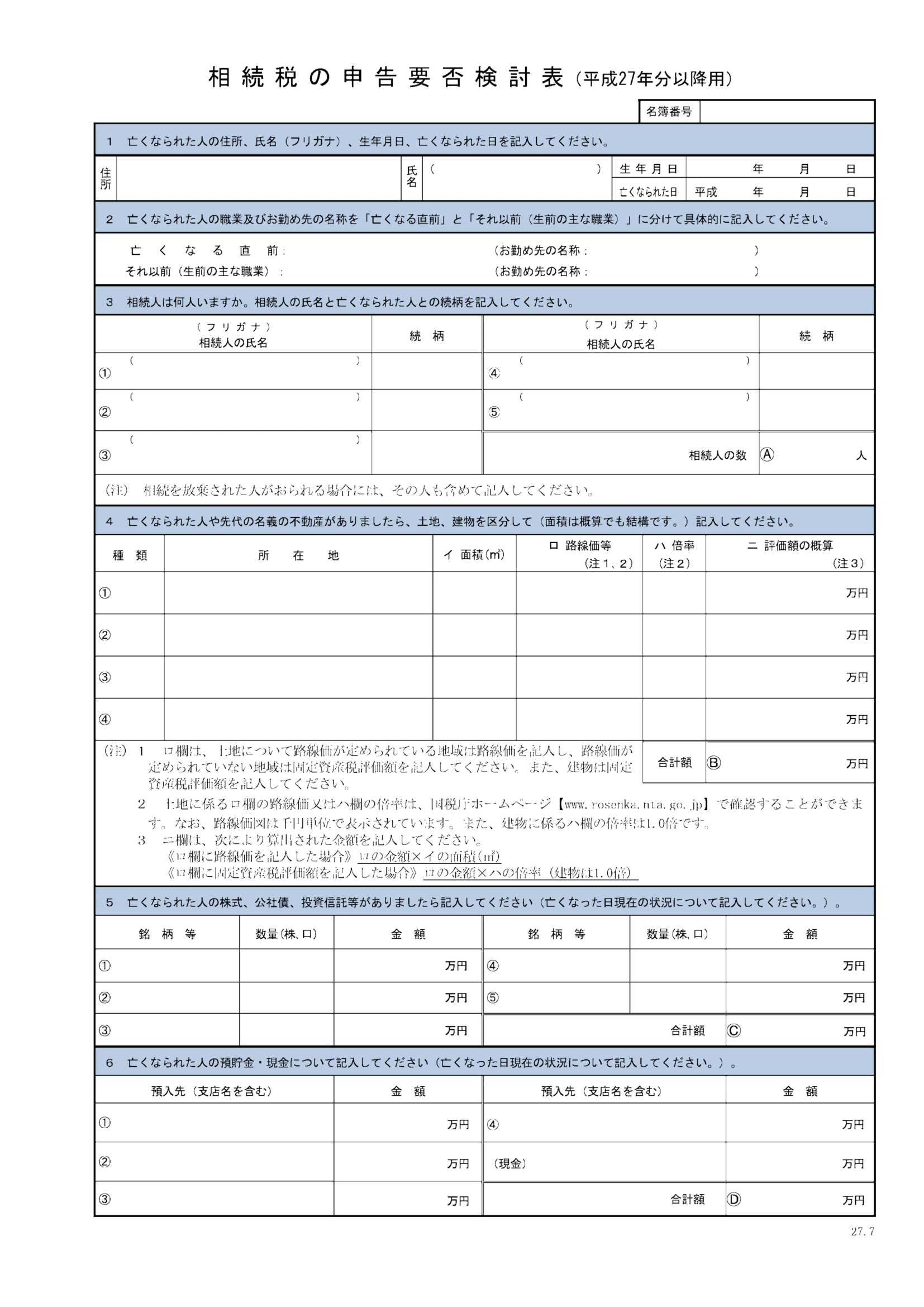

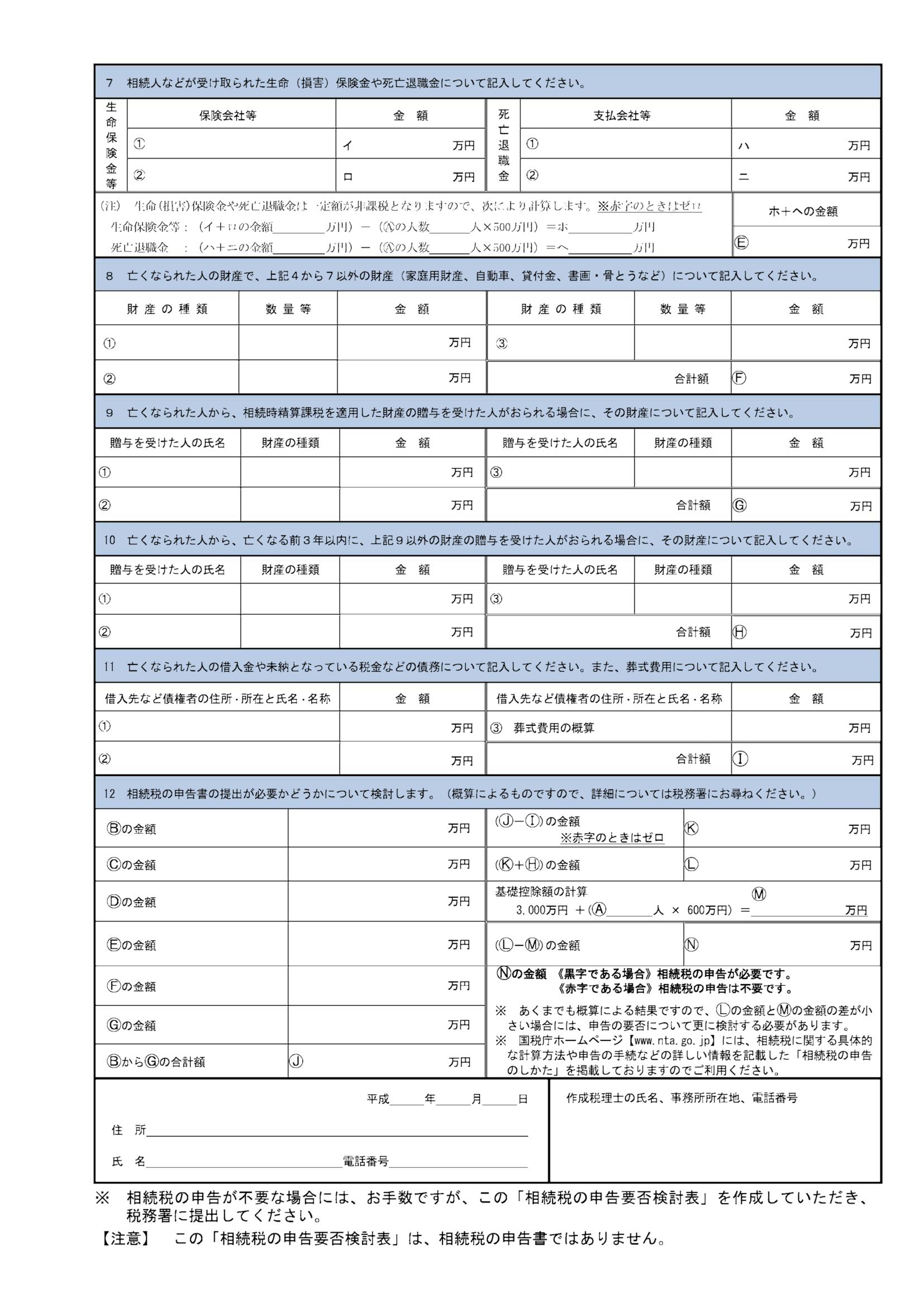

①相続税の申告要否検討表

②相続税のあらまし

③相続税の申告のしかた

④相続税の申告のためのチェックシート

上記の各書類について概要を解説していきます。

①相続税の申告要否検討表

相続税の申告要否検討表は下記の書類で相続税の申告が必要かどうか判定する書類となっています。

記載例も国税庁HPに公開されていますので是非参照してみてください。

国税庁HP 相続税の申告要否検討表の記載例

また、国税庁HPでは相続人情報や財産概要を入力していくと相続税の申告要否がわかるシステムも用意されているのでそちらも活用してみてください。

国税庁HP 相続税の申告要否判定コーナー

②相続税のあらまし

相続税のあらましは、相続税の仕組みや計算方法等を簡単に記載したリーフレットです。

国税庁HP 相続税のあらまし

③相続税の申告のしかた

相続税の申告のしかたは、125ページにも及ぶ相続税申告の手引です。

名義預金や複雑な土地評価がない案件であればこの冊子を読み込めばある程度の相続税申告書は作成できるかと思います。

国税庁HP 相続税の申告のしかた

④相続税の申告のためのチェックシート

相続税の申告のためのチェックシートは、相続税申告書の作成段階で財産に漏れがないか、誤りがないか等を確認するチェックシートになります。

国税庁HP 相続税の申告のためのチェックシート

(2)「相続税についてのお知らせ」

「相続税についてのお知らせ」は、相続税申告が必要な可能性がある人に送られてくる書類です。

「相続税の申告等についてのご案内」と「相続税についてのお知らせ」のどちらを送るかの基準は国税庁から公表されていませんが、下記のような国税庁内部の情報により一定の基準を設けて「お知らせ」か「ご案内」のいずれかを送付しているものと思慮します。

■過去の相続により取得した遺産の状況

■有価証券、生命保険、金の取引の状況

■市区町村からの死亡届の情報等(相続税法58条による通知で被相続人の死亡届内容や所有不動産の情報が市区町村から税務署へ通知される)

「お知らせ」が送られてきた人は「ご案内」が送られてきた人よりは税務署からマークはされていませんが、税務署からマークされていることには変わりありませんので必ず基礎控除を超えるかどうかは確認しておいたほうが良いでしょう。

そして基礎控除を超えた場合には必ず期限内に相続税申告書を税務署に提出しましょう。

2.「ご案内」、「お知らせ」が届くタイミング

「ご案内」や「お知らせ」は、死亡から半年後くらいに相続人に送られるケースが多いです。

極稀に死亡から10ヶ月以上過ぎて、すなわち、相続税の申告期限後に送られてくるケースもあるようです。

「ご案内」や「お知らせ」が送られてきたら下記3のいずれかの対応をしておきましょう。

3.「ご案内」、「お知らせ」が届いたときの対応方法

「ご案内」、「お知らせ」が送られてきたときの対応方法は、その相続案件の状況により異なります。

ケースごとに対応方法を解説していきます。

(1)既に相続税申告の準備をしている場合

「ご案内」、「お知らせ」が届いたタイミングで既に相続税申告の準備をしている場合には、特に何もする必要はありません。

その調子で申告期限までに相続税申告を完遂していきましょう。

なお、税理士に相続税申告を依頼している場合には「ご案内」、「お知らせ」が届いた旨を担当税理士に報告しましょう。

(2)相続税申告の準備をしていなかった場合

「ご案内」、「お知らせ」が届いたタイミングで相続税申告の準備をしていない場合にはまずは遺産が相続税の基礎控除(3,000万円+600万円✕法定相続人の数)を超えているかどうか確認しましょう。

相続税の基礎控除についての詳しい解説は、相続税の基礎控除 相続税はいくらまでなら無税なのか をご参照ください。

確認の結果、基礎控除を超えていた場合には、早急に相続税の税理士を探しましょう。

相続税理士の選び方については、【現役税理士による】相続税に強い税理士の選び方を徹底解説をご参照ください。

超えていなかった場合には、相続税の申告要否検討表を税務署に提出しましょう。

4.Q & A

(1)相続税の申告要否検討表に虚偽の記載をした場合には罰せられるの?

虚偽の記載をして相続税の納税義務を逃れた場合において、将来の税務調査で相続税の納税義務が発生した場合には重加算税が別途賦課されることとなります。

相続税のペナルティについては、相続税のペナルティ 加算税、延滞税の税率と計算方法 かからないケースもあり?!をご参照ください。

(2)「ご案内」や「お知らせ」を無視したらどうなるの?

相続税が基礎控除以下のときには無視したとしてもペナルティはありませんが、余計な疑いをかけられないためにも「ご案内」が届いたときには相続税の申告要否検討表は税務署に提出しておくべきでしょう。

「お知らせ」が届いたときは相続税が基礎控除以下であれば無視しても大丈夫です。

なお、相続税が基礎控除を超えているのにも関わらず無視した場合には将来的に税務調査に入られる可能性が高くなるでしょう。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00