未収配当金、配当期待権、未収分配金の相続税評価を徹底解説

株式、投資信託を保有している人が亡くなった場合に、その元本である株式等が漏れることはあまり無いですが、株式等から生じる配当金、分配金の計上が漏れることが散見されます。

これらの配当金、分配金のことを未収配当金、配当期待権、未収分配金などと呼びます。

今回は、未収配当金と配当期待権の違い、評価方法、評価上の留意点についてわかりやすく解説します。

目次

1.未収配当金、配当期待権

それぞれ個別に解説していきます。

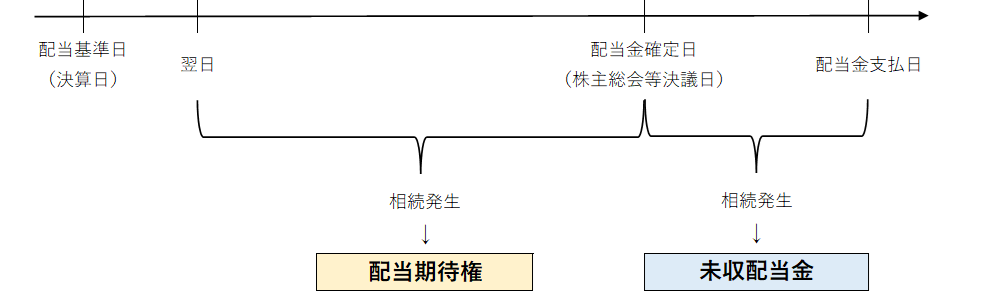

(1)未収配当金とは?

未収配当金とは、配当確定日(株主総会等決議日)から配当金支払日までの間に相続開始日がある場合に相続財産として認識すべき配当金のことをいいます。

(2)配当期待権とは?

配当期待権とは、配当金基準日(決算日)の翌日から配当確定日(株主総会等決議日)までの間に相続開始日がある場合に相続財産として認識すべき配当金のことをいいます。

配当金基準日(決算日)とは、四半期決算日のことをいいまして、3月決算法人なら下記の4つ日付が決算日となります。

■第2四半期決算日:9/30

■第3四半期決算日:12/31

■第4四半期決算日:3/31

日本の上場会社は、第1四半期と第3四半期に配当を出すケースは非常に稀で、

通常は、第2四半期(中間配当)と第4四半期(期末配当)の2種類の配当を出すケースが多いです。

もちろん、期末配当だけという会社も多くあります。

(3)未収配当金と配当期待権の違い

上記の説明だけだと分かりづらいので線表でそれぞれの違いをわかりやすく解説します。

相続開始日がいつかによって配当期待権になるのか未収配当金になるのかが変わってくるということです。

(4)未収配当金と配当期待権の評価方法

未収配当金も配当期待権も同じ評価方法であり、下記の計算式で算出します。

各要素の把握方法等についてさらに詳しく解説します。

①配当金額

配当金額は把握する主な方法は下記の通りです。

□配当金計算書

□預貯金通帳、証券口座の取引残高報告書、配当金領収書

□決算短信等で計算

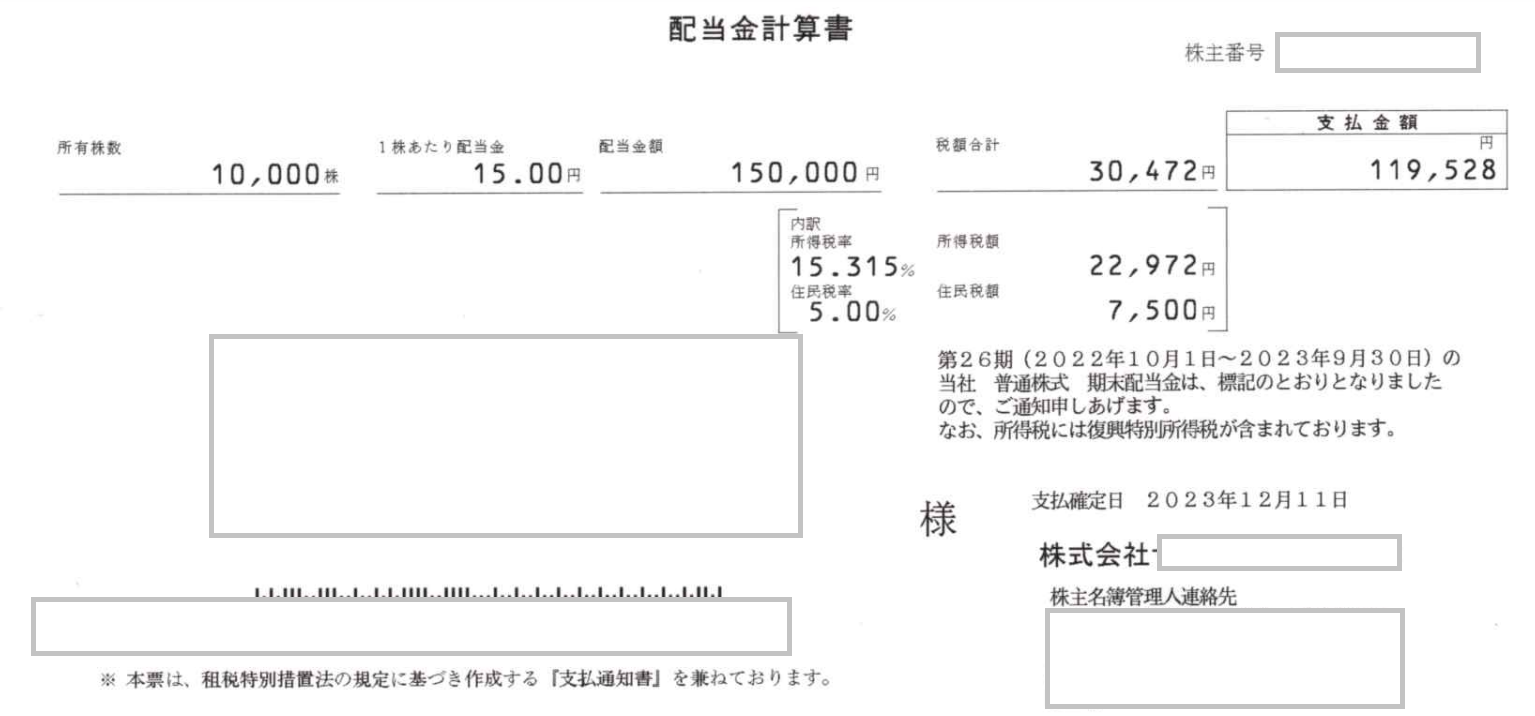

□配当金計算書

株主名簿管理人(通常は信託銀行)から送られてくる配当金計算書から配当金額を把握する方法です。

下記配当金計算書だと配当金額は150,000円ということになります。

この後説明する源泉徴収税額も記載されていますので150,000円から源泉徴収税額30,472円を控除した119,528円が未収配当金や配当期待権の相続税評価になるということです。

配当金計算書が手元にあればその金額を転記するだけなので簡単ですよね。

なお、配当金の受取方法につき株式比例配分方式を選択している場合には、配当金計算書に源泉徴収税額が記載されません。

この場合には、源泉徴収税額は自身で計算しなければなりません。

源泉徴収税額の計算方法は、②源泉徴収税額で後述します。

少し蛇足になりますが、配当金の受取方法について簡単に解説します。

配当金の受取方法は下記の4つがあります。

✔️株式比例配分方式:証券口座で受け取る方法

✔️登録配当金受領口座方式:預貯金口座で受け取る方法

✔️配当金領収証方式:ゆうちょ銀行の窓口に配当金領収書を持参して現金で受け取る方法

✔️個別銘柄指定方式:銘柄ごとに配当金の受取方法を指定する方法

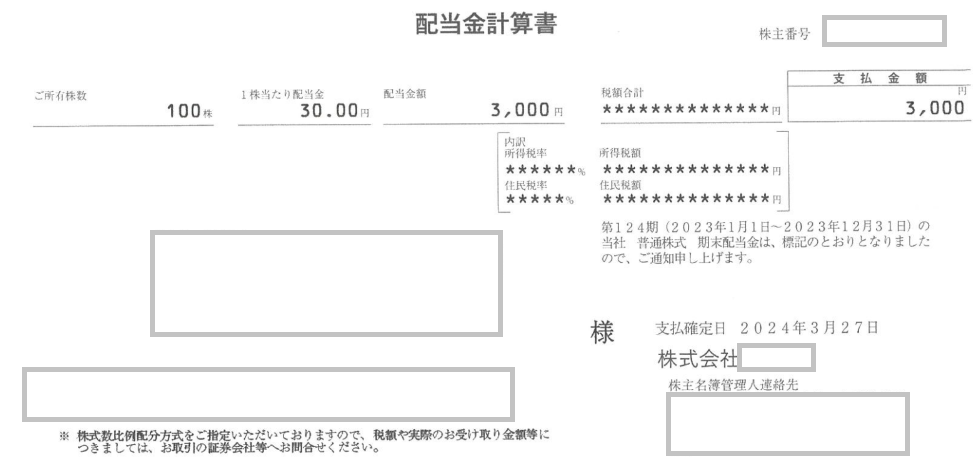

上記のうち株式比例配分方式を選択すると配当金計算書に源泉徴収税額が***となり具体的な金額が表記されません。

理由としては、株式比例配分方式の場合には源泉徴収税額を証券会社にて計算するため株主名簿管理人では把握できないためです。

□預貯金通帳、証券口座の取引残高報告書、配当金領収証

紛失してしまった等の理由で配当金計算書がない場合には、預貯金通帳、証券口座の取引残高報告書、配当金領収証で配当金額を把握します。

配当金の受取方法によって下記の通り確認する資料が異なります。

✔️株式比例配分方式:証券口座の取引残高報告書

✔️登録配当金受領口座方式:預貯金通帳

✔️配当金領収証方式:配当金領収証

なお、証券口座の取引残高報告書というのは証券会社から四半期に一度郵送されてくる資料です。相続税申告で添付する残高証明書とは異なります。

□決算短信等で計算

配当金計算書もない、預金通帳等でも把握できないというときは決算短信等で自身で計算する必要があります。

準備する資料は下記の2つです。

✔️決算短信

✔️残高証明書等の保有株数の分かる資料

まず、決算短信についてはネットで取得できます。

「銘柄名 決算短信」と検索すればすぐに見つけられます。

弊社では決算プロで検索することが多いです。

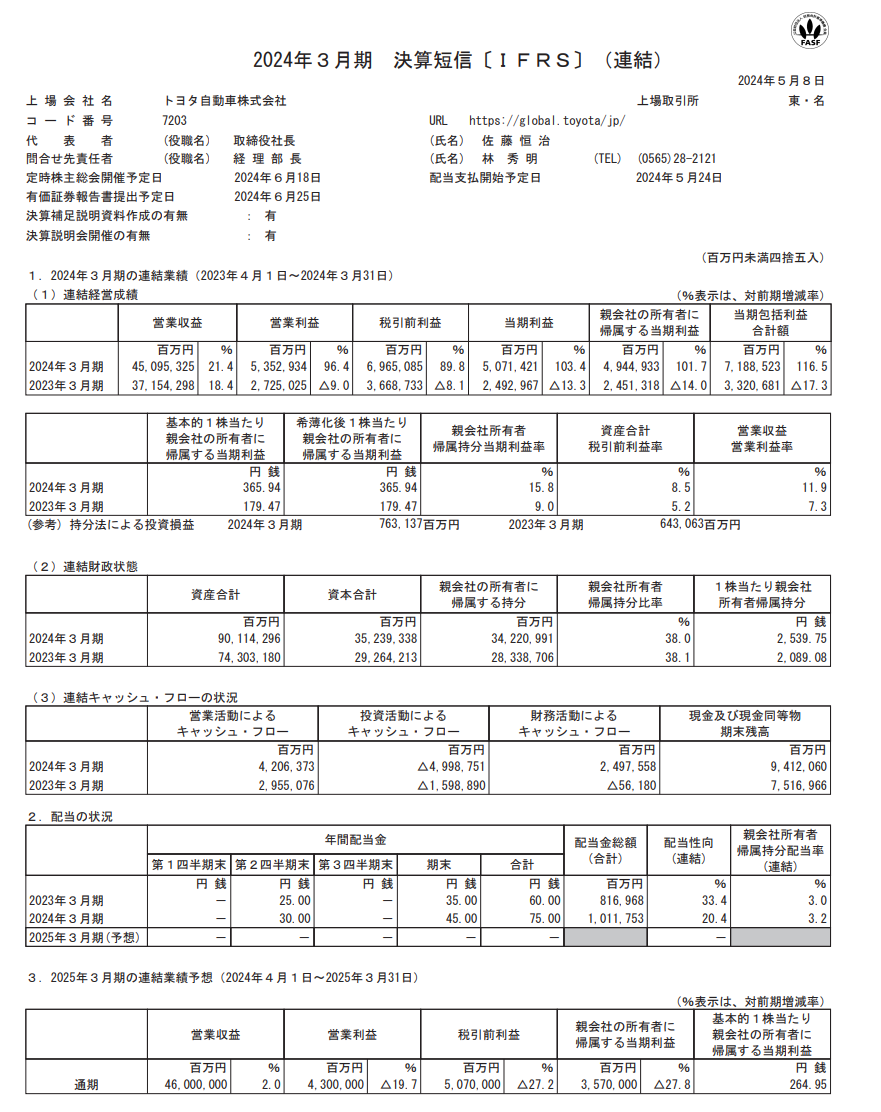

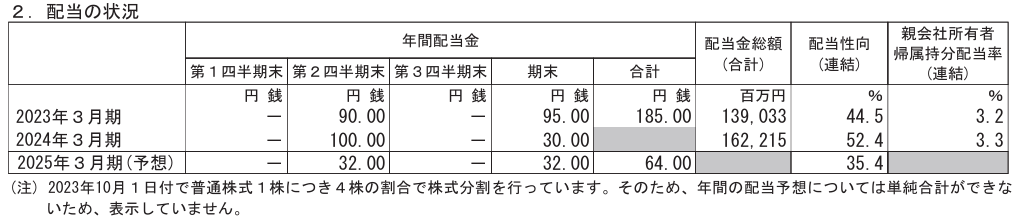

下記は2024年3月期のトヨタの決算短信です。

ページ下部の「2. 配当の状況」という箇所を確認します。

そこに1株当りの配当金が記載されています。

例えば、2024年3月期の期末配当は1株当り45円となります。

次に、被相続人の保有株数を把握しますが、こちらは証券会社にて相続開始日の残高証明書を発行します。

仮に被相続人が相続開始日にトヨタ株を100株保有していたとすると配当金額は45円✕100株=4,500円と計算できるのです。

4,500円から源泉徴収税額を控除して未収配当金又は配当期待権として相続財産に計上すればよいのです。

②源泉徴収税額

源泉徴収税額は、配当金から控除される所得税及び住民税の金額です。

税率は株式の種類ごとに下記の通り異なります。

□非上場株式:20.42%(住民税はなく所得税のみ)

(5)Q&A

①NISA口座

そうなると未収配当金の計算においても源泉徴収税額は控除できませんか?

A NISA口座であっても源泉徴収税額を控除します

【解説】

NISA口座は生前のみ有効であって死亡後については非課税にはなりません。

したがって、NISA口座にかかる配当金であっても死亡後に受け取る配当金は課税の対象になるため源泉徴収税額を控除して未収配当金等を計算します。

ちなみに、NISA口座開設者が死亡したことを証券口座等が知らずに配当金に課税されないで支払われたとしても将来遡って課税されることになります。

NISA口座の相続手続きの詳しい解説は、NISA口座は相続できる?所得税の取扱は?をご参照ください。

②株式分割

A 株式分割前の株数を使用して計算してください

【解説】

配当基準日から相続開始日までに株式分割がある場合に散見されるミスが、株式分割前の1株当りの配当金額に株式分割後の保有株数を乗じて計算してしまうことです。

具体例を使って解説していきましょう。

下記はデンソーの決算短信です。

相続開始日が2023年11月1日だったとします。

相続開始日の残高証明書に記載されている株式数は4,000株です。

2024年3月期の中間配当(第2四半期配当)の中間配当金を単純に計算すると下記の通りです。

1株当りの配当金100円✕相続開始日の保有株数4,000円=400,000円

これだと誤りなのです。

何故なら決算短信に記載もあるように2023年10月1日で1株を4株の割合で株式分割しているので正しくは株式分割前の保有株数を乗じなければならないのです。

1株当りの配当金100円✕株式分割を考慮した保有株式数1,000円=100,000円

株式分割の有無は決算短信に記載されていますし、松井証券HPにも網羅的に記載されています。

③未受領配当金

A 含まれます

【解説】

未受領配当金とは、何らかの理由で受け取らなかった配当金です。

例えば、配当金受領方式を選択していた人が配当金領収書をゆうちょ銀行で換金しないままになっていたケースや登録配当金受領口座方式を選択していた人の預貯金口座が凍結されたことと等の理由で振り込まれなかったようなケースです。

未受領配当金は未収配当金の一種ですので当然のこととして相続財産を構成します。

未受領配当金は、株主名簿管理人に「未払配当金残高証明書」の発行をいらいしましょう。

どの銘柄に未受領配当金があるのか不明な場合には株主名簿管理人ごとに「未払配当金残高証明書」を発行依頼する必要があります。

④配当基準日から相続開始日までに売買した場合

A 配当基準日の保有株式数を基準に計算します

【解説】

配当基準日に保有している銘柄をその後売却して相続開始日に保有していないケースも有り得ます。

そのような場合でも未収配当金の計上は必要です。

相続開始日に保有していなくても配当基準日に保有していれば配当金をもらえるためです。

また、配当基準日に100株しかもっていなく相続開始日に1,000株に買い増ししていたとしても100株に対応する未収配当金を計上すれば問題ありません。

⑤名義株の配当金

A 必要です

【解説】

名義株とは、被相続人以外の名義の株だけど実質的に被相続人が保有している株のことです。

例えば、父が子名義で株を買ってその証券口座を父が管理していたようなケースです。

配当金計算書は子名義で届きますが、実質的保有者は父であるため父の未収配当金として相続財産に計上が必要です。

2.未収分配金

未収分配金とは、投資信託にかかる分配金で決算日から支払日までの間に相続開始日がある場合に相続財産として認識すべき金額のことをいいます。

投資信託の決算日は銘柄ごとに目論見書で確認することができます。

目論見書は、投信総合検索ライブラリーで検索することができます。

株式の配当金の場合には配当基準日から数カ月後に配当金支払日が来ることが多いのですが、投資信託の分配金については決算日から5営業日程度で入金されることが多いので未収配当金にくらべ未収分配金が相続財産となるケースは稀になります。

3.まとめ

未収配当金、配当期待権、未収分配金について解説していきました。

未収配当金等は非常に漏れやすい財産となるため注意しましょう。

未収配当金等以外の漏れやすい財産についての解説は、相続税申告で漏れやすい財産 ベスト10!をご参照ください。

上場株式の相続税評価についての詳しい解説は、上場株式の相続税評価と注意点を徹底解説!をご参照ください。

投資信託の相続税評価についての詳しい解説は、投資信託の相続税評価方法と控除できる源泉徴収税額を徹底解説!をご参照ください。

証券口座の遺産分割等についての詳しい解説は、上場株式、投資信託等の遺産分割と証券口座の相続手続きの注意点まとめをご参照ください。

死亡後に入金される未収金等の詳しい解説は、相続税申告 死亡後の税金、保険料、給付金等の入出金は相続税の対象となる?をご参照ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00