海外にある借入金は相続税で債務控除できる?|国際相続の債務控除を税理士が解説

- 被相続人の海外の借入金も、相続開始時に現に存する確実な債務であれば原則として債務控除できる

- ただし控除できるかは「納税義務者の区分」で変わる。無制限納税義務者は海外債務もOK

- 制限納税義務者(国内財産だけ課税される人)が控除できる債務は「取得した国内財産に紐づく債務」に限られ、海外の借入金は原則として控除できない(葬式費用も控除不可)

- 海外債務は契約書・残高証明など立証資料の確保が重要

- 外貨建ての債務は、財産(TTB)と異なり対顧客電信売相場(TTS)で邦貨換算する

被相続人が海外に借入金を残して亡くなった場合、その借金は日本の相続税で債務控除できるのでしょうか。

結論をいうと、「できる場合」と「できない場合」があり、それは相続人がどの納税義務者の区分に当たるかで変わります。

本記事では、相続専門の税理士が、海外債務の債務控除の可否と注意点を図解で解説します。

海外が関係する相続の全体像は国際相続の相続税申告で注意すべき論点もあわせてご覧ください。

債務控除の基本

相続税では、被相続人が残した債務を相続財産から差し引いて課税価格を計算できます。

控除できるのは、相続開始の時点で現に存する、確実と認められる債務です。

借入金や未払いの医療費・税金などが該当します。

この考え方自体は、債務が国内にあっても海外にあっても基本は同じです。

債務控除の全体像は【相続税申告】債務控除をわかりやすく徹底解説をご覧ください。

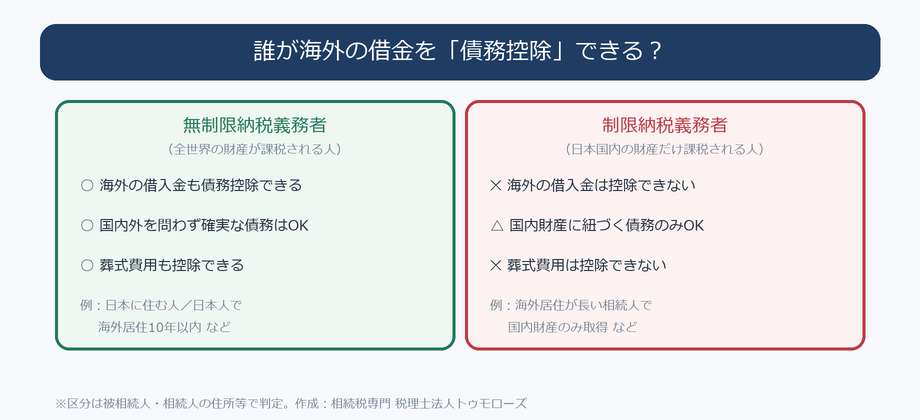

海外債務を控除できるかは「納税義務者の区分」で決まる

国際相続で重要なのは、相続人がどの納税義務者の区分に当たるかです。

そもそも相続税の納税義務者は、被相続人や相続人の住所・国籍・居住期間によって、大きく次の2つに分かれます。

・無制限納税義務者…日本に住所がある人など。全世界の財産が相続税の対象になる

・制限納税義務者…海外居住が長い人など。日本国内にある財産だけが相続税の対象になる

このどちらに当たるかで、控除できる債務の範囲も変わります。

区分の判定は国際相続における相続税の納税義務の判定で詳しく解説しています。

無制限納税義務者:海外の借入金も控除できる

日本に住所がある人などの無制限納税義務者は、全世界の財産が相続税の対象になります。

その代わり、国内外を問わず被相続人の確実な債務を控除できます。

したがって、海外の借入金も、確実な債務であれば債務控除の対象になります。

葬式費用も控除できます。

制限納税義務者が控除できる債務の範囲

一方、海外居住が長いなどの理由で日本国内の財産だけが課税される制限納税義務者は、控除できる債務が法律で限定されています(相続税法13条2項)。

控除できるのは、その人が取得した国内財産に紐づく次の債務に限られます。

・取得した国内財産に係る公租公課(その財産にかかる固定資産税など)

・その国内財産を目的とする留置権・特別の先取特権・質権・抵当権で担保される債務

・その国内財産の取得・維持・管理のために生じた債務

・その国内財産に関する贈与の義務

・被相続人が死亡の際に日本国内に営業所・事業所を有していた場合の、その営業・事業上の債務

ポイントは、控除できる債務がすべて「取得した国内財産」と結びついているという点です。

国内財産と関係のない債務は、たとえ被相続人の確実な債務であっても控除できません。

海外の借入金は原則として控除できない

このルールから、海外の借入金は原則として制限納税義務者の債務控除の対象になりません。

海外の借入金は、通常は日本国内の財産と紐づいていないためです。

ただし例外もあります。

その海外借入金が日本国内の財産を取得するための借入であったり、国内財産を担保にした借入であったりする場合は、国内財産に紐づく債務として控除できる余地があります。

「海外の借入だから一律に控除できない」のではなく、その債務が取得した国内財産と結びついているかで判断する点に注意してください。

制限納税義務者は葬式費用も控除できない

また、制限納税義務者は葬式費用も控除できません。

葬式費用は、特定の国内財産に紐づく債務ではないためです。

制限納税義務者の申告の具体的な注意点は制限納税義務者である場合の相続税申告をご覧ください。

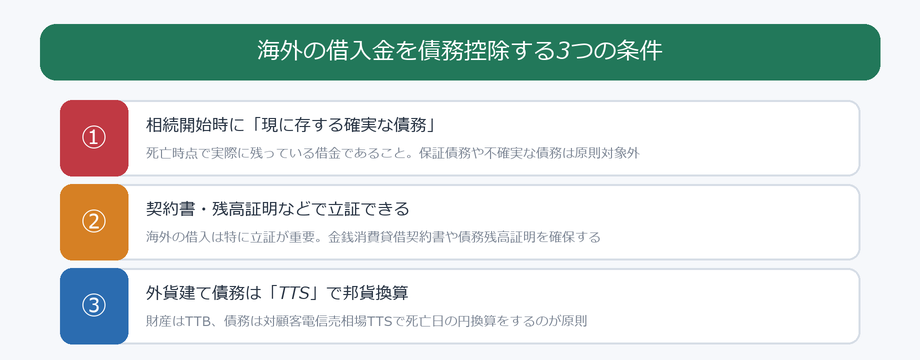

海外債務を控除するための3つの条件

無制限納税義務者であっても、海外債務を控除するには次の条件を満たす必要があります。

①相続開始時に「現に存する確実な債務」であること

死亡時点で実際に残っている借金であることが必要です。

保証債務や、存在・金額が不確実な債務は、原則として控除できません。

②契約書・残高証明などで立証できること

海外の借入は、国内以上に「本当に存在する債務か」を税務署から確認されます。

金銭消費貸借契約書や債務残高証明書などで、債務の存在と金額を立証できるようにしておくことが重要です。

③外貨建て債務は「TTS」で邦貨換算すること

外貨建ての債務は、死亡日の為替レートで円換算します。

このとき、財産が対顧客電信買相場(TTB)で換算されるのに対し、債務は対顧客電信売相場(TTS)で換算するのが原則です。

換算方法を誤ると債務額がずれるため注意してください(外貨建て財産・債務の邦貨換算)。

控除できる債務と葬式費用の具体例

債務控除の対象になるものを、もう少し具体的に見てみましょう。

控除できる債務の例

無制限納税義務者の場合、次のような被相続人の債務を控除できます。

・銀行や個人からの借入金(海外の借入を含む)

・被相続人が生前に使った医療費の未払い分

・被相続人の所得税・住民税・固定資産税などの未納分

・事業上の買掛金・未払金

特に、海外で事業を営んでいた場合の現地の未払税金や買掛金も、確実な債務であれば控除の対象になります。

準確定申告で生じる所得税にも注意

被相続人に一定の所得があった場合、相続人は準確定申告を行い、被相続人の所得税を精算します。

ここで生じた被相続人の未納の所得税・住民税は、債務控除の対象になります。

逆に、準確定申告で還付がある場合、その還付金は相続財産(プラスの財産)として計上します。

葬式費用はどこまで控除できるか

無制限納税義務者は葬式費用も控除できます。

通夜・告別式の費用、火葬・埋葬費用、お寺へのお布施などが対象です。

一方、香典返しの費用、初七日・四十九日などの法要費用、墓地・墓石の購入費用は対象外です。

海外で葬儀を行った場合でも、社会通念上相当な範囲の費用であれば控除できますが、参列のための親族の渡航費などは含まれません。

債務控除の計算イメージ

たとえば相続財産が1億円、被相続人の海外借入金が1,500万円、葬式費用が200万円のケースを考えます。

無制限納税義務者であれば、課税価格は1億円−1,500万円−200万円=8,300万円となります。

一方、同じケースでも相続人が制限納税義務者で国内財産だけを取得した場合は、海外借入金も葬式費用も控除できません。

このように、納税義務者の区分の違いが、そのまま税額の差につながります。

よくある誤解と実務上の注意

海外の不動産を取得するための借入金など、海外財産に紐づく債務もあります。

無制限納税義務者であれば、これらも確実な債務として控除できますが、その海外財産自体も課税対象として適正に評価する必要があります。

海外の証券口座を相続した場合の手続きは海外の証券口座の相続手続きも参考にしてください。

「債務だけ控除して財産は申告しない」ということはできません。

国内財産だけを取得した制限納税義務者が、海外の借入金を控除しようとして否認される、というのも典型的な誤りです。

判断に迷う場合は、相続専門の税理士に確認することをおすすめします。

債務はどの相続人から控除するか

債務控除は、原則としてその債務を実際に承継する相続人の取得財産から差し引きます。

そのため、遺産分割で誰がどの債務を引き継ぐかを決め、その相続人の課税価格から控除する形になります。

海外の借入金を誰が負担するかは、海外財産を誰が取得するかとあわせて、遺産分割協議のなかで整理しておくことが大切です。

ただし、制限納税義務者がその債務を負担しても控除できない点は変わらないため、分割の組み方には注意が必要です。

よくある質問

被相続人が海外で連帯保証人になっていました。保証債務は控除できますか?

原則として保証債務は確実な債務とはいえず控除できません。ただし主たる債務者が弁済不能で、保証人が弁済しなければならず、かつ求償しても返還を受けられない部分は、例外的に控除できる場合があります。海外案件は立証が難しいため専門家に相談してください。

海外の住宅ローンに団体信用生命保険が付いていました。控除できますか?

団信付きのローンは、被相続人の死亡で保険金がローンに充当され債務が消滅するため、債務控除の対象にはなりません。これは国内の団信と同じ考え方です。

被相続人の海外での未払いの税金(固定資産税など)は控除できますか?

無制限納税義務者であれば、死亡時点で確定していた現地の公租公課の未払い分は確実な債務として控除できます。納税通知や課税明細など金額を立証できる資料を確保してください。

海外の借入金の返済を相続人が肩代わりしました。贈与になりますか?

債務控除自体は相続財産から控除する話で、相続人による弁済が直ちに贈与になるわけではありません。ただし他の相続人の債務を特定の相続人が負担するなど、分割内容によっては課税関係が生じうるため、遺産分割協議書での整理が必要です。

円換算のレートは死亡日が休日の場合どうしますか?

課税時期(死亡日)に為替相場がない場合は、原則として課税時期前の最も近い日の相場を用います。財産はTTB、債務はTTSと換算相場が異なる点に注意してください。

相続税法、財産評価基本通達、国税庁タックスアンサー・質疑応答事例、法の適用に関する通則法等に基づき、相続専門の税理士が解説しています。国際相続では、被相続人・相続人の住所、国籍、在留資格、財産の所在地、準拠法によって結論が変わるため、個別の事実関係に応じた確認が必要です。

まとめ

海外の借入金も、無制限納税義務者であれば確実な債務として債務控除できます。

一方、制限納税義務者は海外債務も葬式費用も控除できません。

海外債務は立証が重要で、外貨建ての債務はTTSで邦貨換算します。

納税義務者の区分の判定を含め、国際相続の債務控除は専門家と確認しながら進めましょう。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00