在日外国人が亡くなったら|在留資格・本国手続き・日本の相続税を税理士がまとめて解説

- 在日外国人が亡くなったときは「準拠法」「日本の相続税」「本国での手続き」の3つを整理する

- 相続の準拠法は原則「被相続人の本国法」。ただし反致で日本の相続法に戻ることがある

- 日本の相続税の課税範囲は住所・国籍・在留資格・居住期間などで判定。一時居住者・外国人被相続人等に該当すると国外財産が課税対象外になることがある

- 戸籍制度のない国では、出生・婚姻証明や宣誓供述書で相続人を証明する

- 国籍別の手続きは各国の解説記事に整理している

日本で暮らす外国籍の方が亡くなったとき、その相続は日本人の相続とは違う論点がいくつも出てきます。

「どの国の法律で相続するのか」「日本の相続税はかかるのか」「本国での手続きはどうするのか」。

本記事では、相続専門の税理士が、在日外国人の相続で押さえるべきポイントを全体像として整理し、詳細は個別記事へご案内します。

海外が関係する相続の全体像は国際相続の相続税申告で注意すべき論点もあわせてご覧ください。

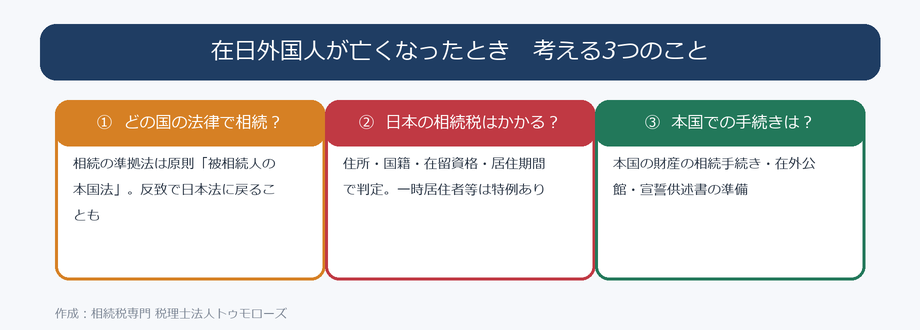

在日外国人の相続で考える3つのこと

在日外国人が亡くなったときに整理すべきなのは、次の3つです。

順番に見ていきましょう。

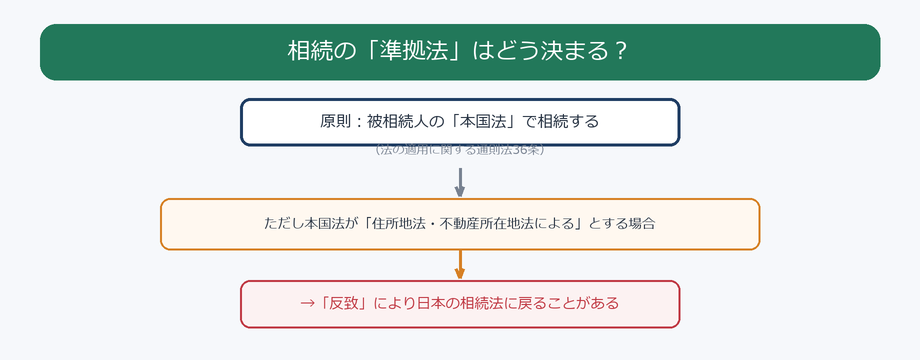

①どの国の法律で相続するか(準拠法)

まず、誰が相続人になり、どんな割合で相続するかを決める「相続のルール」を確認します。

日本では、相続の準拠法は原則として被相続人の本国法によると定められています(法の適用に関する通則法36条)。

つまり、亡くなった方が外国籍であれば、原則としてその母国の相続法で相続人や相続分が決まります。

ただし注意点があります。

その本国法が「不動産は所在地の法律による」「相続は住所地の法律による」などと定めている場合、日本の相続法に戻る反致が起こることがあります。

このため、外国籍の方の相続では準拠法の確定自体が専門的な判断になります。

詳しくは国際相続があった場合の準拠法、相続分の前提となる国際相続の遺留分をご覧ください。

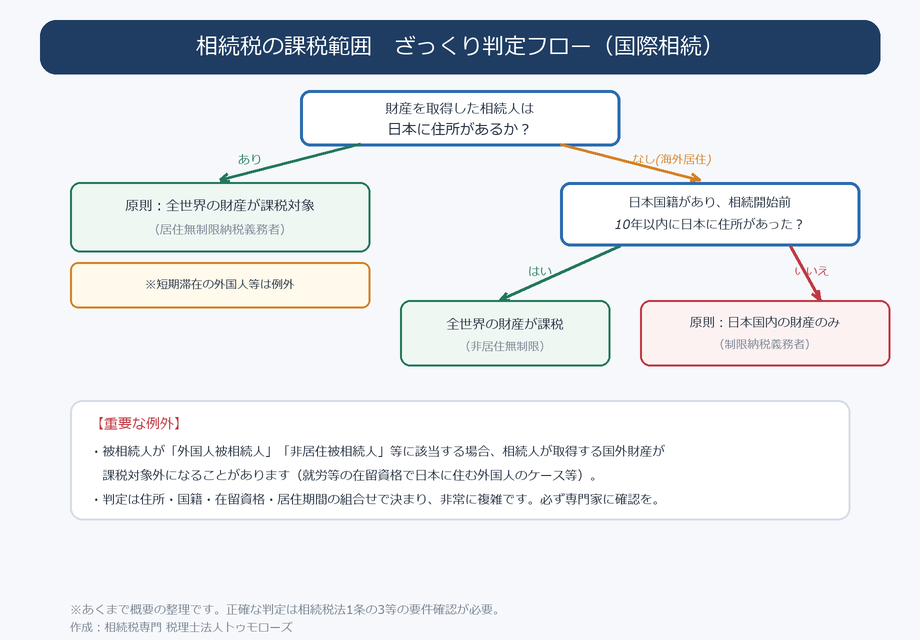

②日本の相続税はかかるか

「外国人だから日本の相続税はかからない」と考えるのは誤りです。

日本の相続税の課税範囲は、被相続人・相続人の住所、国籍、在留資格、過去の日本居住期間などを組み合わせて判定します。

日本に住所のある方が亡くなれば、外国籍でも原則として相続税の対象になります。

在留資格で住む外国人には特例がある

一方で、就労等の在留資格で日本に住む外国人(一時居住者や外国人被相続人等)については、一定の要件のもとで、海外に住む家族が相続する国外財産が課税対象から外れることがあります。

これは、日本で働く外国人材が、母国の財産にまで日本の相続税が及ぶことを避けるための措置です。

ただし、在留資格の種類や日本での居住期間によって扱いが変わり、判定は非常に複雑です。

この記事では「誰がどこまで課税されるか」の判定を整理します。納税義務の区分の詳しい判定は国際相続における相続税の納税義務の判定を、具体的な相続税の計算方法・計算例は外国人が亡くなった場合の相続税申告をご覧ください。

相続人側が外国籍・海外居住の場合は外国籍の相続人がいる場合の相続手続きも参考にしてください。

③本国での手続きと必要書類

日本の手続きと並行して、本国側の手続きも必要になることがあります。

戸籍のない国は「宣誓供述書」で相続人を証明する

日本のような戸籍制度がない国も多く、その場合は相続人の範囲を別の方法で証明します。

出生証明書・婚姻証明書や、本人・関係者が宣誓して作成する宣誓供述書(アフィダビット)を用いるのが一般的です。

これらの外国語書類は、翻訳・公証・認証やアポスティーユが必要になることもあります。

二重国籍・相続放棄などの個別論点

二重国籍の方の相続は、どの国の国民として扱うかでさらに複雑になります(二重国籍者の相続)。

国籍の考え方そのものは国際相続 国籍についてわかりやすくを、外国籍の配偶者がいる場合は外国人配偶者の相続をご覧ください。

在留資格別に見た相続税の扱い

日本に住む外国人といっても、在留資格によって相続税の扱いが変わることがあります。

代表的なケースを整理します。

就労ビザなどで一時的に住む外国人

技術・人文知識・国際業務などの在留資格で日本に住む外国人が一時居住者などに該当する場合は、一定の要件のもとで、海外の家族が相続する国外財産が日本の相続税の対象から外れることがあります。

これは、日本で働く外国人材の母国の財産にまで日本の相続税が及ばないようにする配慮です。

ただし、日本国内にある財産は当然に課税対象になります。

永住者・特別永住者

永住者や、在日韓国・朝鮮の方などの特別永住者は、日本での生活基盤が長期にわたります。

そのため、就労ビザのような国外財産を外す特例の対象にはならず、原則として全世界の財産が相続税の対象になることが多いです。

長く日本に住んでいるほど、海外財産も含めて課税される点に注意が必要です。

判定は被相続人・相続人の双方で見る

相続税の納税義務は、被相続人だけでなく相続人の住所・在留資格でも判定します。

被相続人が外国人でも、相続人が日本に住んでいれば、その相続人は全世界の財産について課税されることがあります。

立場によって結論が変わるため、家族全体の状況を整理して判断することが大切です。

日本にある財産の名義変更

在日外国人が日本に残した預金や不動産は、日本で名義変更の手続きをします。

このとき、日本人の相続のように戸籍で相続人を証明できないため、本国の証明書や宣誓供述書で相続人を明らかにする必要があります。

金融機関や法務局は、これらの外国語書類に翻訳や認証を求めることが多く、準備に時間がかかります。

相続放棄をする場合も、どの国の法律に従って手続きするかが問題になります(国際相続における相続放棄)。

日本の家庭裁判所での手続きが必要かどうかを、準拠法とあわせて確認しておきましょう。

国籍別の手続きガイド

具体的な手続きは国籍によって異なります。

当事務所では、主な国籍ごとに手続きを解説しています。

・韓国(在日韓国人)の相続手続き

・中国人の相続手続き

・在日ブラジル人の相続手続き

ご自身のケースに近い記事から確認してみてください。

よくある質問

在日韓国人の父が亡くなりました。日本の相続法と韓国の相続法、どちらが適用されますか?

原則は被相続人の本国法である韓国の相続法が適用されます。ただし韓国の国際私法の定めによっては反致が生じ、日本法が適用される場合もあります。相続人の範囲や相続分が変わるため、準拠法の確定は専門家に確認してください。

永住者(永住権)の外国人が亡くなった場合、国外財産にも日本の相続税がかかりますか?

永住者は在留期間が長いため、就労ビザのような国外財産を外す特例の対象にならず、原則として全世界財産が課税対象になることが多いです。在留資格と居住期間で判定が変わるため、個別に確認が必要です。

被相続人は外国籍ですが、相続人は全員日本に住む日本人です。相続税はどうなりますか?

相続人が日本に住所を有する場合は無制限納税義務者となり、取得した財産は国内外を問わず課税対象になります。被相続人の国籍にかかわらず、相続人側の住所でも判定される点に注意が必要です。

本国に不動産があります。日本と本国のどちらで相続手続きをしますか?

通常は両方で必要になります。日本では日本の財産について、本国では本国の不動産等についてそれぞれ手続きをします。本国不動産の名義変更は現地の制度に従うため、現地の専門家との連携が必要になることが多いです。

在日外国人の相続税申告に、特別な添付書類は必要ですか?

戸籍に代わる相続人を証明する書類(出生・婚姻証明、宣誓供述書など)が必要になります。外国語の書類は翻訳を付し、国によってはアポスティーユや領事認証が求められます。準備に時間がかかるため早めの着手をおすすめします。

相続税法、財産評価基本通達、国税庁タックスアンサー・質疑応答事例、法の適用に関する通則法等に基づき、相続専門の税理士が解説しています。国際相続では、被相続人・相続人の住所、国籍、在留資格、財産の所在地、準拠法によって結論が変わるため、個別の事実関係に応じた確認が必要です。

まとめ

在日外国人の相続では、「準拠法」「日本の相続税」「本国の手続き」の3つを整理することが出発点です。

準拠法は原則本国法ですが反致に注意が必要で、相続税は国籍でなく住所・在留資格で判定します。

いずれも専門的な判断を伴うため、在日外国人の相続が発生したら、早めに相続専門の税理士へご相談ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00