国際相続の相続税申告で注意すべき論点|海外財産・外国籍がある相続を税理士が解説

- 国際相続(海外財産・外国籍・海外在住の相続人がいる相続)は、国内だけの相続と異なる論点が多い

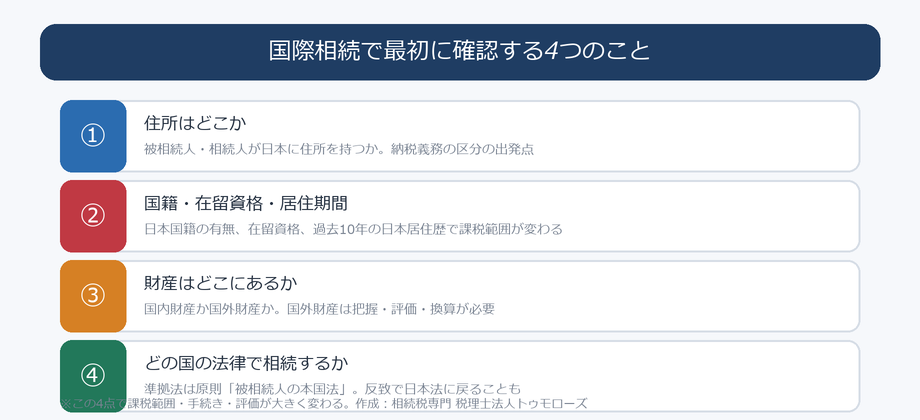

- まず「住所」「国籍・在留資格・居住期間」「財産の所在地」「準拠法」の4点を確認する

- 相続税の課税範囲は納税義務者の区分で決まり、国外財産の把握(CRS等)・評価・換算が必要になる

- 申告期限(10か月)は延びないため、分割が決まらなければ未分割申告を行う

- 本記事は国際相続の入口(ハブ)として、ケース別に詳しい解説記事へご案内します

被相続人や相続人が海外に関係する「国際相続」は、国内だけで完結する相続とは別の注意点がいくつもあります。

海外に財産がある、相続人が海外に住んでいる、被相続人や相続人が外国籍である——こうしたケースでは、課税範囲・評価・手続き・期限のすべてが複雑になります。

本記事では、相続専門の税理士が、国際相続の相続税申告で押さえるべき論点を全体像として整理し、各テーマの詳しい解説記事へご案内します。

国際相続で最初に確認する4つのこと

国際相続では、まず次の4点を確認することがすべての出発点になります。

この4点によって、誰がどこまで課税されるのか、どの国の法律で相続するのか、どんな評価・手続きが必要かが変わります。

論点1:納税義務の区分(誰がどこまで課税されるか)

国際相続でまず重要なのが、相続人・被相続人がどの納税義務者の区分に当たるかです。

日本に住所がある人などの「無制限納税義務者」は全世界の財産が課税対象になり、海外居住が長い人などの「制限納税義務者」は日本国内の財産だけが課税対象になります。

この区分は、住所・国籍・在留資格・過去の日本居住期間などを組み合わせて判定します。

詳しくは国際相続における相続税の納税義務の判定をご覧ください。

この区分は、海外の借入金などを債務控除できるかどうかにも直結します。

論点2:準拠法(どの国の法律で相続するか)

誰が相続人になり、どんな割合で相続するかは、相続の「準拠法」によって決まります。

日本では、相続の準拠法は原則として被相続人の本国法によるとされています(法の適用に関する通則法36条)。

ただし、本国法の定めによっては日本法に戻る「反致」が生じることもあり、準拠法の確定自体が専門的な判断になります。

詳しくは国際相続があった場合の準拠法、外国籍の方が関係する相続の全体像は在日外国人が亡くなったら|在留資格・本国手続き・日本の相続税をご覧ください。

論点3:国外財産の把握・評価・換算

国外財産は、その存在の把握から評価・円換算まで、国内財産にはない手間がかかります。

国外財産は税務署に把握されやすくなっている

CRS(共通報告基準)や国外送金等調書、国外財産調書などにより、税務署は海外財産の情報を把握・照合できる体制を整えています。

家族名義でも実質が被相続人のものであれば、海外口座の名義預金として課税対象になります。

国際相続が税務調査で狙われやすい理由は国際相続の税務調査で解説しています。

海外財産の評価と邦貨換算

海外不動産は海外不動産の相続税評価が必要で、海外の同族会社の株式は外国法人の非上場株式の評価という難しい論点があります。

外貨建ての財産・債務は、課税時期の為替相場(財産はTTB、債務はTTS)で邦貨換算します。

外国でも相続税(遺産税)が課された場合は外国税額控除で二重課税を調整します。

論点4:申告期限と未分割

相続税の申告期限は、相続の開始を知った日の翌日から10か月で、国際相続でも延長されません。

しかし国際相続では、準拠法の確認・プロベート・書類取得などで遺産分割が10か月以内にまとまらないことが多くあります。

その場合は、いったん未分割申告を行い、後日の更正の請求や修正申告で精算します。

未分割申告で配偶者の税額軽減や小規模宅地等の特例を後から受けるには、申告期限後3年以内の分割見込書の添付が必要です。

ケース別の入口:あなたのケースはどれ?

国際相続の論点は、ご自身の状況によって読むべき記事が変わります。

・海外の口座・預金がある → 海外口座の名義預金|帰属判定・税務調査・申告

・遺産分割が10か月に決まらない → 国際相続の未分割申告 / 分割見込書の書き方

・海外の会社の株式がある → 外国法人の非上場株式の評価方法

・海外に借入金・債務がある → 海外にある借入金は相続税で債務控除できる?

・被相続人・相続人が外国籍 → 在日外国人が亡くなったら

国際相続に強い税理士の選び方は国際相続に強い税理士・弁護士の選び方も参考にしてください。

国際相続でつまずきやすいポイント

国際相続では、次のような点でつまずくケースが多く見られます。

海外財産の存在を申告し忘れる

家族名義の海外口座や、被相続人が現地で持っていた不動産・証券を見落とすケースです。

これらはCRS等で把握されているため、申告漏れは税務調査で指摘されやすく、加算税の対象になります。

特に海外口座の名義預金は、最も指摘されやすい論点の一つです。

書類の取得に想定以上の時間がかかる

戸籍制度のない国では、出生・婚姻証明や宣誓供述書、翻訳・認証(アポスティーユ等)が必要になり、収集に数か月かかることもあります。

申告期限から逆算して、早めに着手することが重要です。

準拠法・納税義務の区分を自己判断してしまう

「外国籍だから日本の相続税はかからない」「海外財産は申告不要」といった自己判断は、重大な申告漏れにつながります。

課税範囲は住所・国籍・在留資格・居住期間などの組み合わせで決まり、判定は専門的なため、必ず確認が必要です。

現地の専門家との連携が遅れる

海外不動産の名義変更や外国法人の決算書の読み込みなど、現地の弁護士・会計士の協力が必要になる場面があります。

連携が遅れると手続き全体が滞るため、早い段階で日本と現地の双方の専門家による体制を整えることが大切です。

相続税法、財産評価基本通達、国税庁タックスアンサー・質疑応答事例、法の適用に関する通則法等に基づき、相続専門の税理士が解説しています。国際相続では、被相続人・相続人の住所、国籍、在留資格、財産の所在地、準拠法によって結論が変わるため、個別の事実関係に応じた確認が必要です。

よくある質問

被相続人が外国籍でも、日本の相続税はかかりますか?

国籍だけでは決まりません。被相続人・相続人の住所、国籍、在留資格、過去の日本居住期間などを組み合わせて課税範囲を判定します。日本に住所のある相続人は、原則として国内外の財産が課税対象になります。

海外にある財産は、申告しなければ分からないのではないですか?

CRS(共通報告基準)、国外送金等調書、国外財産調書などにより、税務署が海外財産の情報を把握・照合できる体制が整っています。参加国・対象口座などの前提はありますが、「申告しなければ分からない」と考えるのは危険です。

国際相続では相続税の申告期限は延びますか?

延びません。相続の開始を知った日の翌日から10か月という期限は国際相続でも同じです。海外の手続きで分割が間に合わない場合は、未分割申告を行い、後日精算します。

外国でも相続税を払いました。日本で二重に課税されますか?

外国税額控除により、一定の範囲で二重課税が調整されます。控除額には上限があり計算も複雑なため、海外での課税スケジュールも踏まえて検討が必要です。

国際相続に詳しくない税理士に依頼しても大丈夫ですか?

国際相続は準拠法・納税義務の区分・海外財産評価など特有の論点が多く、経験の差が結果に表れやすい分野です。海外案件の実績がある相続専門の税理士に相談することをおすすめします。

まとめ

国際相続の相続税申告は、「住所」「国籍・在留資格・居住期間」「財産の所在地」「準拠法」の4点の確認から始まります。

そのうえで、納税義務の区分・国外財産の把握と評価・申告期限と未分割といった論点を、ケースに応じて押さえていく必要があります。

いずれも専門的な判断を伴うため、海外が関係する相続が発生したら、早めに相続専門の税理士へご相談ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00