海外の同族会社の株式を相続したら|外国法人の非上場株式の評価方法を税理士が解説

- 海外の非上場会社(外国法人)の株式も、日本の相続税の課税対象になり評価が必要

- 国外財産は財産評価基本通達に準じて評価するが、通達で評価できない部分は売買実例価額・精通者意見価格等で評価する(評価通達5-2)

- 外国法人には類似業種比準方式が使えず、原則として純資産価額方式に準じて評価する

- 純資産価額方式の評価差額に対する法人税額等相当額は、日本の37%ではなく「その外国法人の所在地国の法人税等の税率の合計」で計算する

- 邦貨換算は、1株当たりの評価額(外貨)に課税時期のTTB(対顧客直物電信買相場)の終値を乗じて行う

- 同族株主以外の株主等に該当する場合は、配当還元方式に準じた評価を検討できる

被相続人が海外で会社を経営していた、あるいは海外の同族会社に出資していた。

そんなとき、その外国法人の非上場株式も日本の相続税の対象になり、評価額を算定しなければなりません。

ところが、海外の非上場株式の評価は、国内の非上場株式の評価とは異なる注意点が多く、実務上もっとも難しい財産の一つです。

本記事では、相続専門の税理士が、外国法人の非上場株式の評価方法と国内株式との違いを図解で解説します。

海外が関係する相続の全体像は国際相続の相続税申告で注意すべき論点もあわせてご覧ください。

外国法人の株式も日本の相続税の対象になる

被相続人が日本に住所を持つ「居住無制限納税義務者」であれば、国内財産だけでなく全世界の財産が相続税の対象です。

したがって、海外の非上場会社の株式も評価して申告しなければなりません。

なお、海外の証券会社で保有していた外国の上場株式は、国内の上場株式の評価と同じく課税時期の最終価格等を基準に評価し、TTBで邦貨換算します。

本記事が対象とするのは、取引相場のない非上場の外国法人株式です。

なお、12月末時点で5,000万円を超える国外財産を持っていた場合は国外財産調書の提出義務もあり、株式評価額はその記載とも関係します。

国外財産の評価ルール(評価通達5-2)

国外にある財産は、原則として日本の財産評価基本通達に定める方法に準じて評価します。

ただし、通達の定めによって評価することができない財産については、その財産の売買実例価額や、専門家による精通者意見価格などを参酌して評価します(評価通達5-2)。

外国法人の非上場株式は、まさにこの「通達どおりには評価しづらい財産」の典型です。

外国法人の非上場株式の評価方法

国内の取引相場のない株式は、株主区分に応じて評価方法が変わります。

外国法人でも、この考え方を基本にしつつ、外国法人ならではの制約を加味して評価します。

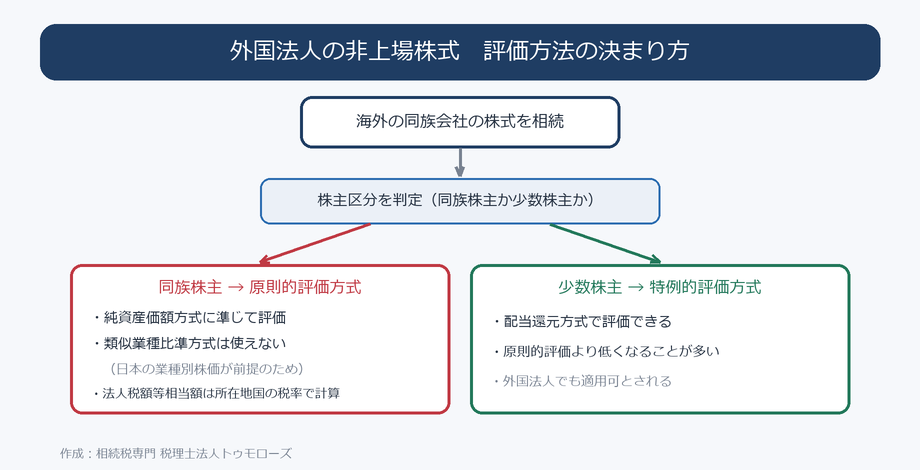

まず株主区分(同族株主か少数株主か)を判定する

最初に、株式を取得した相続人が同族株主に当たるか、それ以外の少数株主かを判定します。

これは原則として国内のルールに準じて、議決権割合で判断します。

同族株主が取得した場合:純資産価額方式に準じる

同族株主が取得した株式は「原則的評価方式」で評価します。

国内では類似業種比準方式と純資産価額方式を会社規模に応じて使い分けますが、外国法人では事情が異なります。

類似業種比準方式は、日本の業種別の上場株価を基準にする方式のため、外国法人には適用できないのが一般的です。

そのため、外国法人の原則的評価は純資産価額方式に準じて行うことになります。

少数株主が取得した場合:配当還元方式

同族株主以外の株主等に該当する少数株主が取得した株式は、配当還元方式で評価できます。

配当還元方式は原則的評価方式より評価額が低くなることが多く、外国法人でも同族株主以外の株主等に該当する場合に準じて適用できると考えられます(個別の株主区分の判定が必要です)。

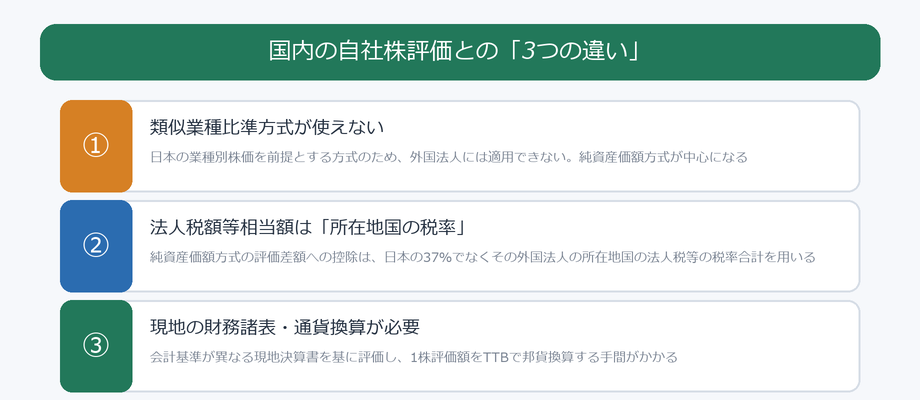

国内の自社株評価との「3つの違い」

外国法人の株式評価が難しいのは、国内の同族会社株式の評価と次の点で異なるからです。

①類似業種比準方式が使えない

前述のとおり、類似業種比準方式は日本の業種別株価を前提とするため、外国法人には使えません。

国内の大会社であれば類似業種比準方式で評価額を抑えられる場面でも、外国法人では純資産価額方式が中心となり、評価額が高くなりがちです。

②法人税額等相当額は「所在地国の税率」で計算する

純資産価額方式では、会社の資産の含み益(評価差額)に対する法人税額等相当額を控除して評価します。

国内の会社ではこの法人税等の税率として37%を用いますが、外国法人ではその外国法人が所在する国の法人税・事業税・住民税等に相当する税の税率の合計を用います(国税庁質疑応答事例「国外財産の評価—取引相場のない株式の場合(1)」)。

つまり「控除できない」のではなく、使う税率が日本の37%ではなく現地の税率になるというのが国内との違いです。

所在地国の税率が日本より低ければ控除額が小さくなり、その分だけ評価額が高く出ることもあります。

③現地の財務諸表・通貨換算が必要

純資産価額方式では会社の資産・負債を一つずつ評価し直します。

外国法人では、会計基準の異なる現地の決算書をもとに資産・負債を把握する必要があります。

そのうえで、純資産価額方式で計算した1株当たりの評価額(外貨ベース)に、課税時期のTTB(対顧客直物電信買相場)の終値を乗じて邦貨換算します。

なお、資産や負債が2カ国以上に所在しているような場合は、資産はTTB、負債はTTSで個別に換算して1株当たり純資産価額を計算することもできます。

現地に不動産があればその評価も必要で、現地の会計士や評価専門家との連携が欠かせません。

純資産価額方式の計算イメージと評価対策

純資産価額方式はどう計算するか

純資産価額方式では、会社の資産を相続税評価額に引き直して評価し、負債を差し引いた純資産額を発行済株式数で割って1株当たりの価額を求めます。

たとえば資産が10億円、負債が4億円なら、純資産は6億円となり、これを株式数で割って1株当たりの評価額を計算します。

このとき、資産の含み益(評価差額)に対する法人税額等相当額を控除しますが、国内の37%ではなく、その外国法人の所在地国の法人税等の税率の合計を用います。

所在地国の税率が日本より低ければ控除額が小さくなり、同じ純資産額でも評価額が高く出ることがあります。

資産の大半が現地の不動産や有価証券で構成される海外の資産管理会社は、純資産価額方式が中心になるため評価額が膨らみやすい点に注意が必要です。

少数株主なら配当還元方式で大きく下がることも

一方、取得者が同族株主以外の少数株主であれば配当還元方式を使えます。

配当還元方式は原則的評価方式より評価額が大きく下がることがあり、誰がどれだけ株式を取得するかという遺産分割の組み方によって、評価額や税額が変わります。

この点は国内の自社株評価と同じ発想です。

生前からの評価引き下げも検討する

評価額が高くなりやすい外国法人株式は、生前からの対策も有効です。

役員退職金の支給や配当政策の見直しによって純資産を圧縮する方法は国内と共通します。

ただし現地の税制との兼ね合いがあるため、日本と現地の双方の専門家と連携して進めることが大切です。

評価の実務で注意したいポイント

外国法人の非上場株式の評価では、次の点が実務上の論点になります。

・会社規模の判定(会社規模)を外国法人にどう当てはめるか

・現地の決算書を日本の評価ルールに引き直す際の調整

・現地で株式に売買実例や鑑定評価があればそれを参酌できるか

・海外の証券口座を通じて保有していた場合の手続き(海外の証券口座の相続手続き)

いずれも個別性が高く、画一的な答えがありません。

評価額が相続税額を大きく左右するため、相続専門の税理士に早めに相談することをおすすめします。

よくある質問

海外の証券会社で買った外国の上場株式も同じ評価ですか?

いいえ。上場株式は取引相場があるため、課税時期の最終価格などを基準に評価します(死亡日レートで邦貨換算)。本記事の対象は取引相場のない『非上場』の外国法人株式です。

被相続人が海外法人の100%株主でした。評価はどうなりますか?

100%保有なら支配的な株主に該当し、原則的評価方式(外国法人では純資産価額方式)で評価します。評価差額に対する法人税額等相当額は、日本の37%ではなくその外国法人の所在地国の税率の合計で控除する点が国内と異なります。含み資産が大きいと評価額が膨らみやすいため注意が必要です。

現地の決算書が日本の会計基準と違います。そのまま使えますか?

現地の決算書をもとに評価しますが、資産は日本の財産評価基本通達に従って相続税評価額に評価し直します。評価差額(含み益)の計算に使う帳簿価額は決算書の数値を用いますが、会計基準の違いによる調整が必要なこともあり、現地の会計専門家との連携が実務上不可欠です。

外国法人の株式に売買実例価格があれば、それで評価してよいですか?

評価通達5-2により、通達で評価しづらい国外財産は売買実例価額や精通者意見価格を参酌して評価できます。適正な売買実例や鑑定があればそれを用いる余地がありますが、客観性の確保が前提となるため専門家の判断が必要です。

ペーパーカンパニー(資産保有目的の海外法人)の株式でも同じですか?

基本的な評価の考え方は同じですが、資産の多くが不動産や有価証券の場合、純資産価額方式での含み益が大きくなり評価額が膨らみやすくなります。国外の資産管理会社は評価額が高くなりやすいため、生前からの対策も検討すべきです。

相続税法、財産評価基本通達、国税庁タックスアンサー・質疑応答事例、法の適用に関する通則法等に基づき、相続専門の税理士が解説しています。国際相続では、被相続人・相続人の住所、国籍、在留資格、財産の所在地、準拠法によって結論が変わるため、個別の事実関係に応じた確認が必要です。

まとめ

海外の同族会社の株式も日本の相続税の対象で、評価が必要です。

外国法人には類似業種比準方式が使えず、純資産価額方式に準じて評価するのが基本です。

純資産価額方式の評価差額に対する法人税額等相当額は、日本の37%ではなく、その外国法人の所在地国の税率の合計を用いる点が国内との違いです。

現地の決算書の引き直しやTTBでの邦貨換算も伴う難しい論点のため、専門家と連携して進めましょう。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00