空室がある場合の貸家建付地評価と小規模宅地の特例

- 空室があっても「一時的な空室」なら貸家建付地評価・小規模宅地の特例ともに適用可

- 一時的の判断基準は5要素(継続賃貸/速やかな募集/他用途未使用/期間/課税時期後の状況)の総合判断

- 貸家建付地と小規模宅地の特例で判定基準は「ほぼ同一」、ただし小規模宅地の方がやや緩やか

- 戸建賃貸・区分賃貸では「一時的な空室」概念は適用されず、空室=評価減なし

- 新築直後の空室は小規模宅地の特例の対象外(措置法通達69の4-24の2注書き)

賃貸アパートに空室がある場合、その敷地の貸家建付地評価と小規模宅地の特例(貸付事業用宅地等)はどう取り扱うべきでしょうか。空室部分はそのまま評価減できないのか、それとも一時的なら認められるのか──実務で判断に迷う頻出論点です。

本記事では、賃貸アパートに空室がある場合の貸家建付地評価と小規模宅地の特例について、相続税申告に専門特化したトゥモローズが両者の関係性も含めて徹底解説します。

貸付事業用宅地等の網羅的な解説は【小規模宅地の特例】貸付事業用宅地等とは?50%減額可能!を、貸家建付地評価の網羅的な解説は貸家建付地(賃貸建物の敷地)の相続税評価をわかりやすく解説をそれぞれご参照ください。

目次

1. 貸家建付地と空室の関係

(1) 貸家建付地とは

貸家建付地とは、貸家(賃貸アパートや戸建賃貸等)の敷地となっている土地をいいます。貸家建付地は、自宅敷地と異なり、一定の評価減が可能となります。減額の算式は下記の通りです。

自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

各要素の意味は下記の通りです。

- 自用地評価額:路線価×地積×各種補正率により求めた、その土地を自分で使っていたとした場合の評価額

- 借地権割合:路線価の右横に記載されているアルファベットで表される(都市部の住宅地だと70%や60%が多い)

- 借家権割合:30%(全国一律)

- 賃貸割合:その建物の各居室の床面積のうち稼働中の部屋の床面積の割合

すなわち、アパートのなかで空室があった場合には、その空室部分は分子に含めることができないため、原則として貸家建付地評価減ができないのです。

では、亡くなった日におけるすべての空室が貸家建付地評価できないのでしょうか?そんなことはありません。一時的な空室であれば、空室であっても貸家建付地評価が可能です。

(2) 一時的な空室とは|5要素の総合判断

亡くなった日に賃貸アパートの一部の部屋が空室であったとしても、その空室が一時的であれば、その空室の床面積を賃貸割合の分子に含めることが可能です。

一時的かどうかの判断は、国税庁の質疑応答事例で下記要件を総合的に鑑みて判定します。

□各独立部分が課税時期前に継続的に賃貸されてきたものかどうか

□賃借人の退去後速やかに新たな賃借人の募集が行われたかどうか

□空室の期間、他の用途に供されていないかどうか

□空室の期間が課税時期の前後の例えば1ヶ月程度であるなど一時的な期間であったかどうか

□課税時期後の賃貸が一時的なものではないかどうか

上記要件中、空室期間が1ヶ月程度という具体的な期間があるため、1ヶ月を超えた空室期間の場合には貸家建付地評価は難しいと考えがちですが、諦めるのはまだ早いです。

過去の判例では、1年以上空室があった部屋でも一時的と判断された事例もありました。ただし、最近の判例(大阪地裁 平成28年10月26日判決)では5ヶ月の空室期間でも一時的でないと判断された事例もあるため、実務の現場では少し空室期間の判定が厳しくなっている感じもします。

最終的に何が言いたいかというと、1ヶ月要件を杓子定規に考えないで空室期間が1ヶ月を超えた場合でも貸家建付地評価が可能な場合もあるということです。実際の判定では、「相続開始の前後でその部屋が継続的に賃貸物件として運営されていたか」を客観的な証拠(募集の事実・他用途への転用がないこと等)で示せるかが鍵となります。

(3) 戸建賃貸・区分賃貸(ワンルームマンション等)の場合

一時的な空室か否かは、あくまで賃貸割合を考える上での概念です。すなわち、賃貸アパートなどの独立部分が複数ある家屋を前提としています。

したがって、戸建賃貸やワンルームマンション等の区分賃貸について、亡くなった日にたまたま1ヶ月間の空室であっても「一時的な空室」という考え方はできずに、貸家建付地評価はできません。これは実務上見落としやすい論点なので注意が必要です。

区分賃貸は1部屋単位で評価し、その部屋が空室=事業の用に供されていないと判断されるためです。

2. 小規模宅地の特例と空室の関係

(1) 一時的な空室の考え方は貸家建付地と同じか?

小規模宅地の特例のうち貸付事業用宅地等といって、賃貸アパートの敷地について200㎡まで50%の評価減を認める特例があります。

小規模宅地の特例の詳しい解説は小規模宅地等の特例をわかりやすく完全解説! 土地の金額が最大80%減額!を、貸付事業用宅地等の詳しい解説は【小規模宅地の特例】貸付事業用宅地等とは?50%減額可能!をご参照ください。

小規模宅地の特例についても貸家建付地と同様、一時的な空室がある場合に適用可否で迷うことが多々あります。まず、結論から言うと、

貸家建付地の一時的な空室 ≒ 貸付事業用宅地の一時的な空室

となると考えています。

小規模宅地の特例について、一時的な空室について国税庁から公表されている通達等は下記の通りです。

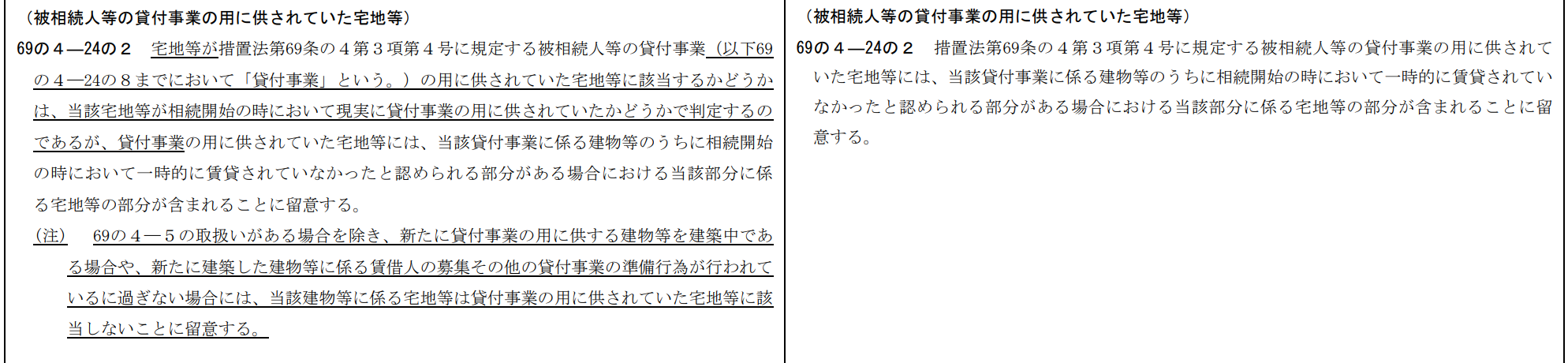

【租税特別措置法通達69の4-24の2】

宅地等が措置法第69条の4第3項第4号に規定する被相続人等の貸付事業(以下69の4-24の8までにおいて「貸付事業」という。)の用に供されていた宅地等に該当するかどうかは、当該宅地等が相続開始の時において現実に貸付事業の用に供されていたかどうかで判定するのであるが、貸付事業の用に供されていた宅地等には、当該貸付事業に係る建物等のうちに相続開始の時において一時的に賃貸されていなかったと認められる部分がある場合における当該部分に係る宅地等の部分が含まれることに留意する。(平22課資2-14、課審6-17、徴管5-10追加、平30課資2-9改正)

【国税庁HP 資産課税課情報 平成22年7月13日 小規模宅地等についての相続税の課税価格の計算の特例に係る相続税の申告書の記載例等について(情報) 6 共同住宅の一部が空室となっていた場合(参考)】

例えば、相続開始の直前に空室となったアパートの1室については、相続開始時において継続的に貸付事業の用に供していたものと取り扱うことができるか疑義が生ずるところであるが、空室となった直後から不動産業者を通じて新規の入居者を募集しているなど、いつでも入居可能な状態に空室を管理している場合は相続開始時においても被相続人の貸付事業の用に供されているものと認められ、また、申告期限においても相続開始時と同様の状況にあれば被相続人の貸付事業は継続されているものと認められる。

したがって、そのような場合は、空室部分に対応する敷地部分も含めて、アパートの敷地全部が貸付事業用宅地等に該当することとなる。

上記を見てもわかるように、一時的な空室の概念について、貸家建付地のような具体的な要件を示したものではありません。ただし、私見では、貸家建付地も小規模宅地の特例も「一時的」という同一のワードを使っていることから、ほぼ同じ判断基準と考えたほうがいいと思っています。

先ほど少し触れた判例(大阪地裁 平成28年10月26日判決)でも下記の通り、空室部分について、貸家建付地と同様の判断基準で小規模宅地の特例の適用はしていません。

(2) 小規模宅地の特例のほうが若干緩やかに判断できる理由

「ほぼ同じ判断基準」と言ったのは、小規模宅地の特例の空室のほうが若干緩やかに判断できるのではないかと考えているためです。

その理由としては、両制度の立法趣旨が異なるためです。

| 制度 | 立法趣旨 |

|---|---|

| 貸家建付地の評価減 | 借家権があることによる使用の制約 |

| 小規模宅地の特例(貸付事業用宅地等) | 相続人等の生活基盤に必要となる財産の維持 |

貸家建付地については、原則として相続開始日に借家権が存在しないと評価減の対象にはなりませんが、例外的に共同住宅の一部につき1ヶ月程度の空室があったのなら、その部分は借家権が存在していたものとして評価減してよいという主旨です。

これに対し、小規模宅地の特例については、相続開始時から申告期限まで事業継続していれば良く、空室であっても募集等をしていれば事業の用に供していることには変わらないため、その部分で貸家建付地に比べ、一時的な空室の判断は緩やかであるべきなのです。

すなわち、貸家建付地評価を認められなかった空室部分についても、例外的に小規模宅地の特例の適用ができる事例もあると考えています。

大阪国税局の内部資料でも、貸家建付地評価ができない土地でも貸付事業用宅地に該当する旨の内容が記載された文章も存在するようです(T&AMaster No.912、P.6)。

(3) 新築の場合|小規模宅地の特例の例外

先ほど解説した租税特別措置法通達69の4-24の2は、平成30年に下記の通り改正されています。左側が改正後、右側が改正前です。左側のアンダーラインの部分が改正部分です。

注目すべきは、(注)書きです。新築の場合で一部空室がある場合には、その空室部分は小規模宅地の特例の適用ができない旨が記載されています。

この通達が改正される前は、新築の場合の空室部分は小規模宅地の特例の適用をしてしまっているケースもありましたが、こちらの通達改正により、賃貸アパートを建築後、賃貸募集中に死亡してしまった場合において、まだ入居できていない部屋があるときは、その部屋については小規模宅地の特例はできないと考えたほうが良いでしょう。

新築アパートの場合、「継続的に賃貸されてきた」という要件を満たさないため、貸家建付地評価でも小規模宅地の特例でも、空室部分は評価減の対象外となります。

3. 30年度税制改正の3年縛りと一時的な空室の関係

(1) 3年縛りの概要

平成30年度税制改正により、相続開始前3年以内に新たに貸付事業の用に供された宅地については、小規模宅地の特例の適用ができなくなりました(事業的規模=5棟10室基準で貸付事業をしていた者を除く)。

※平成30年4月1日から令和3年3月31日の経過措置期間中に発生した相続については従来通り適用可でしたが、令和3年4月1日以降の相続には経過措置はありません。

(2) 3年以内に空室期間がある場合の論点

この場合に、一時的でない空室が相続開始前3年間にあった場合はどうでしょうか?平成30年度税制改正前は、この一時的な空室は相続開始日において判断すれば足りたのですが、改正後は、相続開始前3年間に一時的でない空室があったかどうかジャッジしなければなりません。

少し分かりづらいので具体的な事例で考えてみましょう。

・相続財産の中の貸付事業用財産は、戸建て賃貸物件一つのみ

・相続開始の10年前より事業供用

・ただし相続開始の2年前から1年間の空室期間あり

・その後、相続開始の1年前から相続税の申告期限まで継続賃貸中

【結論】

相続開始前3年間に一時的でない空室(1年間)が存在したため、相続開始前3年間に新たに貸付事業の用に供された土地となり、小規模宅地の特例の適用は不可

これからは、相続開始日に空室がなかったとしても、相続開始前3年間の間に一時的でない空室があるかどうかも確認し、もしある場合には特例の適用対象外にしなければなりません。

(3) 事業的規模なら3年縛りの例外

ただし、事業的規模(5棟10室基準)を相続開始前3年を超えて継続していた特定貸付事業については、3年以内貸付の制限の例外として小規模宅地の特例の適用が可能です。

例えば、5棟以上の戸建賃貸または10室以上のアパートを3年超継続していた被相続人については、相続開始前3年間に新たに貸付を開始した物件であっても貸付事業用宅地等として小規模宅地の特例の対象となります。

4. よくある質問

Q1 空室が3部屋ある場合、すべての空室を一時的と主張できますか?

判定は各部屋ごとに行います。3部屋すべてが「継続的に賃貸されてきた・速やかな募集・短期間」を満たせば、すべて一時的と認められる可能性はあります。ただし、複数部屋が長期間空室の場合は、賃貸経営の実態自体が疑われるため、慎重な検討が必要です。

Q2 不動産仲介業者への募集委託の証拠はどう残しておくべきですか?

下記の証拠を保管しておくのが望ましいです。

- 仲介業者との媒介契約書

- SUUMO・HOME’S等のポータルサイトへの掲載履歴(スクリーンショット)

- 業者から送付される「内見・問合せ報告」

- 賃貸条件の見直し履歴(家賃減額交渉等の記録)

「相続開始時点で募集していた」事実を客観的に証明できれば、税務調査で一時的と認められる可能性が高まります。

Q3 民泊や倉庫として一時利用していた場合は?

「他の用途に供されていないかどうか」の要件に抵触する可能性が高く、原則として一時的とは認められません。空室期間中の他用途利用は避けましょう。

Q4 貸家建付地は適用できないが小規模宅地の特例は適用できるケースの具体例は?

「6ヶ月の空室期間で募集を継続していたが、貸家建付地評価では一時的と認められなかった部屋」のケースで、小規模宅地の特例(貸付事業用宅地等)は事業継続の観点から適用が認められる可能性があります。立法趣旨の違いを踏まえた個別判断が必要です。

Q5 相続開始後(申告期限まで)の空室はどう影響しますか?

小規模宅地の特例(貸付事業用宅地等)は、申告期限まで事業継続が要件です。相続開始後に空室になっても、引き続き募集していれば事業継続と認められます。逆に、相続後に賃貸を辞めてしまうと特例の適用ができなくなります。

5. まとめ|空室判定は相続専門税理士へ相談を

賃貸アパートの空室と貸家建付地評価・小規模宅地の特例の関係について解説してきました。空室の判定は税務調査で頻出の論点であり、判例の傾向も踏まえた慎重な判断が必要です。

◯空室があっても「一時的な空室」なら貸家建付地・小規模宅地ともに評価減・特例適用可

◯一時的の判断は5要素(継続賃貸/速やかな募集/他用途未使用/期間/課税時期後の状況)の総合判断

◯1ヶ月要件は目安。1ヶ月超でも認められた判例あり、5ヶ月でも否認された判例あり

◯戸建賃貸・区分賃貸では「一時的な空室」概念は適用されない

◯相続開始前3年間の一時的でない空室は3年縛りに抵触(事業的規模の特定貸付事業を除く)

◯小規模宅地の特例は貸家建付地より若干緩やかに判断できる可能性

【年間300件超の相続専門・税理士法人トゥモローズへ】

税理士法人トゥモローズは、相続税申告に専門特化し、年間300件超の申告実績を誇る税理士法人です。当法人が申告した案件の税務調査率は0.5%という低水準を維持しています。

賃貸アパートの空室判定は、判例・通達の解釈と実務感覚の両方が必要な高度な論点です。トゥモローズは類似事案の蓄積から「貸家建付地は否認されたが小規模宅地は認められた」など、納税者有利の判定を多数実現しています。賃貸物件をお持ちで相続をお考えの方は、ぜひ初回無料面談でご相談ください。お電話・メール・LINEでお気軽にお問い合わせください。

6. 根拠法令・通達

- 財産評価基本通達26(貸家建付地の評価)

- 租税特別措置法第69条の4(小規模宅地等の特例)

- 租税特別措置法施行令第40条の2

- 租税特別措置法通達69の4-24の2(一時的に賃貸されていなかったと認められる部分)

- 国税庁質疑応答事例「貸家建付地の評価における一時的な空室」

- 国税庁資産課税課情報(平成22年7月13日)「6 共同住宅の一部が空室となっていた場合」

- 大阪地裁 平成28年10月26日判決(5ヶ月空室の一時的非該当事例)

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00