小規模宅地の特例 家なき子(特定居住用宅地等)を徹底解説

- 家なき子は同居していなくても80%減額が適用できる特例

- 配偶者がいない二次相続で同居相続人もいない場合に適用

- 相続開始前3年間、自己等の持ち家に住んでいないことが要件

- 平成30年改正で親族の持ち家や過去の所有歴も判定対象に

- 申告期限まで所有継続が必要だが居住は不要

相続税申告の業務をしていると、小規模宅地の特例の要件を満たさずに数百万円、数千万円もの多額の相続税を余計に払うケースをよく見てきました。

小規模宅地の特例の要件を満たすかどうかは亡くなったときの現況で判定するため、亡くなった後、税理士に相続税申告の依頼をした時点では、「時すでに遅し」となってしまいます。

この記事では、相続専門税理士法人トゥモローズ(年間申告実績約350件)が、家なき子特例の要件、該当・非該当のパターン別判定、生前対策の方法まで徹底的に解説します。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

なお、家なき子の小規模宅地の特例は、平成30年に改正されています。改正論点の詳しい説明は、【小規模宅地の特例】平成30年税制改正・家なき子特例を参照してください。

また、小規模宅地の特例の全体的な解説は、小規模宅地等の特例をわかりやすく解説。相続した土地にかかる相続税を最大80%減額を参照してください。

家なき子特例とは?|同居していなくても80%減額が使える制度

小規模宅地の特例は、通常、被相続人と同居していないと要件を満たしませんが、この家なき子については、同居していなくても小規模宅地の特例の適用ができる嬉しい規定です。なお、「同居」の解説は、これって同居? パターン別に徹底解説が詳しいので参照してください。

さて、家なき子特例の要件を確認していきましょう。

家なき子特例は、①被相続人の要件と②取得者の要件の2要件を満たす必要があります。

① 被相続人の要件

被相続人は下記2つの要件を満たしていなければなりません。

□配偶者がいないこと

□同居の相続人(相続放棄した人も含む)がいないこと

配偶者がいないということは二次相続にのみ出てくる特例ということです。

同居の相続人がいた場合にはその同居している相続人が取得すべきで、その同居相続人は小規模宅地の特例が適用できますので家なき子特例は適用対象外となります。

② 取得者の要件

取得者は下記の要件を満たしていなければなりません。

□被相続人の親族であること

□相続開始前3年間に、その相続人、その相続人の配偶者、その相続人の3親等内の親族又はその相続人と特別の関係のある法人が所有する家屋(相続開始直前における被相続人の居住用家屋を除く)に住んでいないこと

□相続開始時にその相続人が居住していた家屋を過去にその相続人が所有していたことがないこと

□居住制限納税義務者又は非居住制限納税義務者のうち日本国籍を有しない者ではないこと

□申告期限までその宅地を所有し続けること

少しややこしい要件のため簡単に言うと、家なき子特例が適用できる取得者とは、「亡くなる前3年間以上、第三者が所有する家屋に住んでいた被相続人の親族」と理解していただければ大丈夫です。

細かな要件は下記のQ&Aを参照して下さい。

これって家なき子に該当する?|パターン別に判定

① 申告期限までに持ち家購入した場合

A 持ち家の有無は相続開始前3年間で判断しますので相続開始後に持ち家を購入しても問題ございません。

② 相続開始後申告期限までに居住した場合

A 家なき子は所有要件しかございませんので居住する必要はありませんが、居住しても問題ございません。

③ 相続開始後申告期限までに賃貸物件にした場合

A 上記②の通り、家なき子は所有要件しかありませんので申告期限前に賃貸物件にしても問題ないです。

譲渡所得の特例である空き家特例は賃貸物件にしては駄目です。

空き家特例について詳しく知りたい人は、相続した空き家を売ったときの3,000万円特別控除(空き家特例)を徹底解説をご参照ください。

空き家特例と小規模宅地の特例の違いを詳しく知りたい人は、【空き家の3,000万円控除】と【小規模宅地の特例】の要件を徹底比較を参照してください。

④ 申告期限までに特例対象宅地上の建物を取り壊した場合

A 家なき子の特例は、土地の保有要件しかございません。建物の保有要件もなく、建物に居住する要件もありませんので、申告期限までに建物を取り壊したとしても家なき子の要件を満たします。

⑤ 被相続人が住んでいた相続人の持ち家の場合

この場合、相続開始前3年以内に持ち家に居住しているため私は家なき子に該当しないですよね?

A 家なき子に該当します。相続人の持ち家については、相続開始の直前に被相続人が居住していた家屋を除くこととなっているため、質問のケースでは相続開始前3年以内に持ち家に住んでいましたが、その持ち家が被相続人の居住用家屋であるため家なき子の要件を満たします。

⑥ 被相続人が孫と同居していた場合

A 被相続人に配偶者又は同居相続人がいない場合が前提となります。質問のケースでは同居親族はいますがその親族は相続人ではないのであなたは家なき子に該当します。

⑦ 被相続人と同居していた相続人が相続放棄をした場合

父と同居しいた次男は相続放棄をしたため上記⑤の孫同様同居相続人には該当しないと思いますがいかがでしょうか?

A 同居相続人は放棄がなかったとした場合の相続人なので次男も同居相続人の範囲に含まれてしまいます。したがって、あなた(長男)は家なき子には該当しません。

⑧ 被相続人に別居配偶者がいた場合

A 被相続人に配偶者がいる場合には家なき子特例の適用はできません。その配偶者と同居しているかどうかは関係ありません。したがって、質問のケースは家なき子特例の適用は受けられません。家なき子特例は基本的には二次相続に限られた特例なのです。

⑨ 介護のために被相続人と同居していた相続人がいた場合

この場合、長男は家なき子に該当しますか?

A 長男の生活の本拠が、もともと住んでいた賃貸アパートと認められるならば、すなわち、長男が被相続人の同居親族でないと認められるならば、相続開始時に被相続人と一緒に住んでいても長男は家なき子に該当します。

なお、同居親族かどうかは、下記に掲げる事項を総合的に考慮して判断します。

①長男の日常の生活状況

②被相続人の自宅への入居目的

③被相続人の自宅の構造及び設備

④長男に係る生活の拠点となるべき他の建物の保有の有無

上記により長男が同居親族と認められないとしても家なき子で救済される可能性があるため適切に要件を満たすかどうか判定しなければなりません。

本事例の場合において、長男が住んでいた賃貸アパートがそのままの状態で相続後に長男が賃貸アパートに戻るようなときは、介護のために一時的に被相続人の自宅に住んだと認められる可能性が高いため、同居親族ではなく家なき子として特例を適用すべきでしょう。

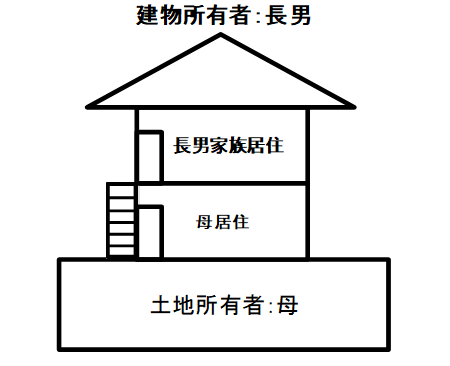

⑩ 二世帯住宅の場合

【前提】

被相続人 母

相続人 長男(持ち家に居住)、次男(10年間賃貸暮らし)

家屋の構造 完全分離型の二世帯住宅であり、建物内部で行き来ができない構造

【質問】

この場合において、次男が当該宅地を相続したときは家なき子特例の適用を受けることができますか?

A 1階部分に母が1人で生活をしていたため母は同居相続人のいない被相続人に該当します。したがって次男は家なき子に該当します。

なお、当該家屋が区分登記建物であったとしても次男は家なき子に該当します。(家なき子の同居相続人の判定に関して区分登記の要件はありません。)

二世帯住宅と小規模宅地の特例の詳しい解説は、【小規模宅地の特例】同居親族と二世帯住宅をパターン別に徹底解説(建物構造・登記編)をご参照ください。

⑪ 海外の持ち家に居住する非居住者である相続人が取得した場合

家なき子の持ち家かどうかは日本国内の持ち家に住んでいるかどうかで判断すると聞いたことがあります。

したがって、私は家なき子に該当し、小規模宅地等の特例の適用が可能であるとの理解で宜しいでしょうか?

A 所有していた居住用不動産の所在が海外であっても「相続開始時にその相続人が居住していた家屋を過去にその相続人が所有していたことがないこと」の要件に抵触するため小規模宅地等の特例の要件は満たしません。

家なき子である取得者の要件がいくつかありますが、そのうち下記二つについて、家屋の定義に注意が必要です。

①相続開始前3年間に、その相続人、その相続人の配偶者、その相続人の3親等内の親族又はその相続人と特別の関係のある法人が所有する家屋(相続開始直前における被相続人の居住用家屋を除く)に住んでいないこと

②相続開始時にその相続人が居住していた家屋を過去にその相続人が所有していたことがないこと

上記のうち①に掲げる家屋は相続税法施行地内の家屋に限定されています。

すなわち、日本に所在する持ち家である家屋に相続開始前3年間住んでいなければよく、海外の所有家屋に居住していても家なき子の要件を満たします。

これに対し、②に掲げる家屋は、日本国内の家屋に限定されていません。

したがって、相続開始時にあなたが居住していた家屋が持ち家であればその所在が日本国内であろうと海外であろうと家なき子の要件を満たさないことなるのです。

家なき子特例を使うための生前対策

① 賃貸物件へ引っ越し

相続人が現在住んでいる持ち家から引っ越して賃貸物件に住む方法です。元の持ち家は賃貸に出して賃貸収入を得ることもできるかもしれません。ただし、賃貸に引っ越してから3年以内に相続が開始してしまうと家なき子にはなれませんので注意が必要です。

② 孫へ遺贈

引っ越しが現実的にできないような人におすすめの方法は、生前に被相続人に遺言を書いてもらって、相続人本人ではなくまだ持ち家がないであろう相続人の子(被相続人からしたら孫)に遺贈する方法です。小規模宅地の特例は、相続人だけでなく親族であれば孫でも適用が可能ですので、持ち家がない孫がいる場合には有効です。また、相続財産の世代飛ばしにもなりますので長い目で見た場合の節税にもなります。

注意点としては、下記が考えられます。

○ 孫が親(相続人)の家などに住んでいた場合には家なき子に該当しない

○ 孫は被相続人の一親等の血族ではないため相続税が2割加算になってしまう

○ 大きな財産が無償で手に入るため孫の金銭感覚が崩れてしまう

まとめ

家なき子特例は、同居していなくても自宅の土地の評価額を80%減額できる貴重な特例です。ただし、「配偶者がいない」「同居相続人がいない」「3年間持ち家に住んでいない」など要件が厳しく、平成30年改正でさらに厳格化されています。

要件を満たすかどうかの判定は複雑で、「同居」の定義や「持ち家」の範囲で判断が分かれるケースも少なくありません。

年間約350件の相続税申告を手がける相続専門チームが、要件判定から生前対策まで丁寧にご説明します。

東京・新宿・横浜の3拠点で対応しています。お電話・LINE・メールでお気軽にお問い合わせください。

■関連記事:【2026年最新】小規模宅地等の特例とは?80%減額の要件・計算方法を税理士が解説

■関連記事:【小規模宅地の特例】これって同居親族?パターン別に徹底解説

■関連記事:【小規模宅地の特例】同居親族と二世帯住宅をパターン別に徹底解説

■関連記事:【小規模宅地の特例】被相続人が老人ホームに入居していた場合の論点を徹底解説

■関連記事:小規模宅地の特例の適用を受けるのに必要な添付書類を徹底解説

■関連記事:相続税の基礎控除 相続税はいくらまでなら無税なのか

■関連記事:【早見表あり】相続税の税率は何%?税額の計算方法を税理士が解説

■関連記事:【空き家の3,000万円控除】と【小規模宅地の特例】の要件を徹底比較

■関連記事:相続税の節税は二次相続で決まる!一次相続の遺産分割と対策の重要性

■関連記事:自宅の相続は誰がすべき?一次相続と二次相続で決まる最適な選択

根拠法令・通達

| 項目 | 根拠法令 |

|---|---|

| 小規模宅地等の特例(総則) | 租税特別措置法第69条の4 |

| 特定居住用宅地等の定義 | 租税特別措置法第69条の4第3項第2号 |

| 家なき子の要件 | 租税特別措置法第69条の4第3項第2号ロ |

| 平成30年改正(要件厳格化) | 平成30年度税制改正法附則 |

| 同居の判定 | 租税特別措置法施行令第40条の2 |

| 家屋の範囲(3親等内親族等) | 租税特別措置法施行令第40条の2第5項 |

| 申告期限までの所有継続要件 | 租税特別措置法第69条の4第3項第2号ロ(5) |

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00