相続税申告は自分でできるがデメリット大!申告手続きの手順を税理士が解説

- 相続税申告を税理士に依頼する割合は8割超(令和5年度の関与割合86.3%)

- 「相続人が1人」「特例で相続税0」「財産が預貯金中心」「名義預金の心配なし」「争いなし」のすべてに当てはまれば自分でも可能

- 土地評価のミスで相続税を過大に納めるリスク、税務調査に入られやすくなるデメリットがある

- 自分でやる手順は「書式入手→相続人確定→財産評価→分割協議・申告書作成→提出・納税」の5ステップ

- 納税が発生する・不動産が多い・名義預金がある場合は税理士への依頼が安心

相続財産の総額が、相続税の相続税の基礎控除とは?計算方法と非課税ラインを早見表付きで解説【2026年】(3,000万円+600万円×法定相続人の数)を超える場合には、相続税の申告が必要です。

相続税の申告が必要になったとき、「自分でやるべきか、それとも税理士に頼むべきか」と迷う方は少なくありません。

結論からお伝えすると、相続人が1人で、配偶者の税額軽減や小規模宅地等の特例を使って相続税が0になり、財産が預貯金中心で名義預金の心配もないといった単純なケースであれば、自分で申告しても大きなリスクはありません。一方で、納税が発生する・不動産が多い・名義預金がありそう・相続人が複数で揉める恐れがある場合は、税理士に依頼した方が結果的に安く・安全に済むことが多いです。

本コラムでは、相続税専門の税理士が、自分で申告できるかどうかの判断基準・自分で行う具体的な手順・メリットとデメリット(やってはいけないこと)を、最新のデータと図解でわかりやすく解説します。そもそも申告が必要かどうかは「相続税の申告が必要かどうかを判断する方法と、相続税がかからないケースを解説」をご確認ください。

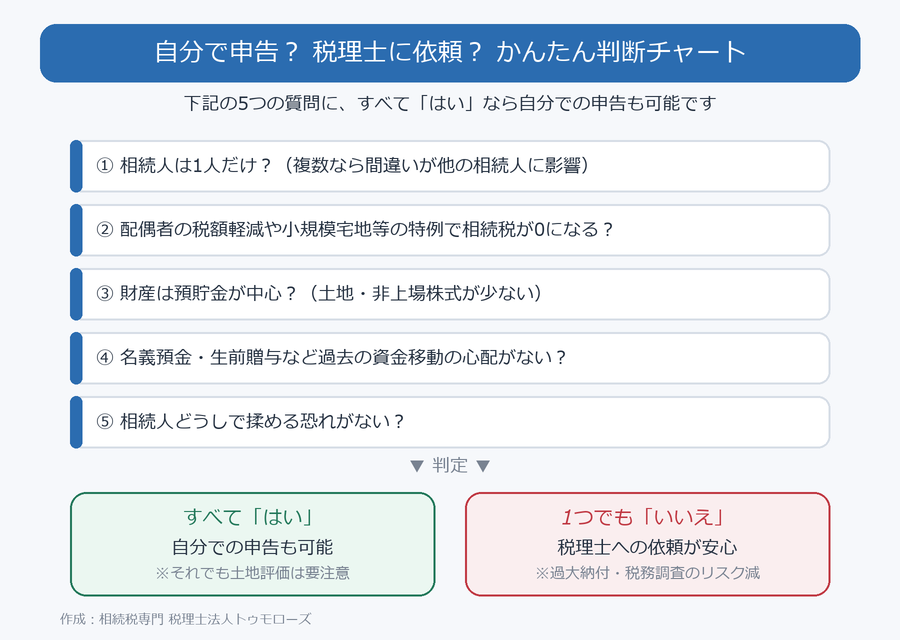

【結論】自分でできるかは「5つの条件」で決まる

まずは下のチャートで、あなたのケースが「自分で申告できる」タイプか「税理士に依頼した方がよい」タイプかをざっくり確認してみましょう。5つの質問すべてに「はい」と答えられるなら、自分での申告も十分に可能です。

1つでも「いいえ」がある場合は、自己判断で進める前に一度専門家に相談することをおすすめします。なぜこの5条件で判断できるのか、次の章で具体的に解説します。

自分で申告できる人・税理士に頼むべき人の判断基準

相続税申告を税理士に頼む割合は、最新の令和5年度の税理士関与割合で86.3%でした。所得税の確定申告の税理士関与割合が20.4%であることと比べると、相続税申告は圧倒的に税理士へ依頼する人が多い手続きだとわかります(出典:財務省「令和5事務年度 国税庁実績評価書」参考指標2)。これは、相続税が一生に数回しか経験せず、土地評価など専門知識を要する場面が多いことの裏返しでもあります。

まずは「自分で」と「税理士に依頼」の違いを整理しておきましょう。

| 比較項目 | 自分で申告 | 税理士に依頼 |

|---|---|---|

| 費用 | 税理士報酬はかからない | 報酬がかかる(遺産総額の0.5〜1%が目安) |

| 手間・時間 | 資料収集・評価をすべて自分で行う(数十時間〜) | 大部分を任せられる |

| 申告の精度 | 土地評価や特例の見落としで過大納付の恐れ | 特例を最大限使い適正額に |

| 税務調査のリスク | 入られやすい/書面添付は使えない | 入られにくい/書面添付で安心感 |

| 向いている人 | 財産が単純・相続人が少ない人 | 不動産が多い・納税が発生する人 |

税理士報酬の相場観については「税理士が調査!相続税申告の税理士報酬相場の目安と計算方法」で詳しく解説しています。

自分で申告するのに向いているケース

次のすべてに当てはまるようなケースは、自分で申告してもリスクは小さいといえます。

| 条件 | 理由 |

|---|---|

| 相続人が1人 | 申告を間違えても他の相続人に迷惑がかからない |

| 小規模宅地等の特例とは?最大80%減額の要件と計算方法【税理士が図解で解説】・1億6千万円まで相続税がかからない!配偶者の税額軽減(配偶者控除)を解説などの特例を使って相続税が0になる | 納税がなければ評価の多少のブレが税額に響きにくい(※特例適用には期限内申告が必須) |

| 財産が預貯金中心で、土地や非上場株式が少ない | 最も難しい土地評価・株式評価の負担が小さい |

| 名義預金・生前贈与など過去の資金移動の心配がない | 税務調査での追徴リスクが低い |

| 相続人間で争いになる恐れがない | 第三者を入れる必要性が低い |

特に「特例を使ってはじめて相続税が0になる」場合は注意が必要です。配偶者の税額軽減や小規模宅地等の特例は、適用要件を満たし、かつ申告書に必要な明細を添付して期限内に申告することがそのまま適用条件になっています。0円だからと申告しないと特例が使えず、後から課税されることもあります。

税理士に依頼した方がよいケース

反対に、次のようなケースは自分での申告はおすすめしません。大手税理士法人も共通して「依頼すべき」と挙げる典型例です。

| 依頼した方がよいケース | 理由 |

|---|---|

| 納税(相続税)が発生する | 評価減のポイントを見逃すと税理士報酬以上に損をしやすい |

| 遺産総額が大きい(目安1億円超) | 税額が大きく、評価の差がそのまま納税額の差になる |

| 土地・建物などの不動産が多い | 相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説が複雑で、減額要素の見落としが起きやすい |

| 非上場株式(自社株)がある | 評価方法が非常に複雑で専門知識が必須 |

| 名義預金・生前贈与がありそう | 申告漏れを指摘され、加算税・延滞税が課されるリスク |

| 相続人が複数いる・争いになりそう | 第三者である専門家が入った方が公正で円滑 |

とくに名義預金は税務調査で最も指摘されやすい項目のひとつです。判断基準や対策は名義預金とは?相続税の対象になる判断基準と税務調査対策を徹底解説でくわしく解説しています。

なお、税務署の職員は申告手続きの相談には応じてくれますが、納税者が有利になる節税のアドバイスまではしてくれません。「税務署で聞けば大丈夫」と考えるのは危険です。

自分で相続税申告をする5つのステップ

自分で申告すると決めたら、次の5ステップで進めます。全体像をつかんでから動き出しましょう。

STEP1 税務署で申告書・手引きを入手する

まずは亡くなった方の住所地を管轄する税務署、または最寄りの税務署で、相続税申告書の様式と「相続税の申告のしかた」というパンフレットを入手します(国税庁HPからもダウンロードできます)。この手引きに必要資料や計算方法が一通りまとまっているので、最初に熟読することが何より大切です。読んでみて不明点があれば、税務署の相談窓口で確認しましょう。

相続税の申告書は第1表から第15表まであり、すべてを使うわけではありません。相続財産の内容に応じて必要な表だけを作成します。

STEP2 法定相続人を確定させる

被相続人が生まれてから亡くなるまでの連続した戸籍を集め、誰が相続人になるのかを確定させます。ここで確定した法定相続人の数が、基礎控除(3,000万円+600万円×人数)や生命保険金の非課税枠の計算に直結します。基礎控除の考え方は「相続税の基礎控除とは?計算方法と非課税ラインを早見表付きで解説【2026年】」をご覧ください。

STEP3 相続財産を評価する

集めた資料をもとに、預貯金・不動産・有価証券などの財産を一つひとつ評価します。財産評価は国税庁の「財産評価基本通達」に基づいて行いますが、この工程が相続税申告で最も難しく、最も時間がかかります。とりわけ土地の評価は、路線価(調べ方は相続税路線価とは? 路線価の調べ方と土地の評価方法を完全解説)を基本にしつつ、地形や利用区分による補正、各種の評価減が絡み、判断を誤ると税額が大きく変わります(評価方法のくわしい解説は相続税の土地評価 これだけ読めば大丈夫! 評価方法をわかりやすく解説)。

STEP4 遺産分割協議・申告書を作成する

財産評価が終わって財産目録ができたら、相続人全員で遺産分割協議を行い、誰が何を相続するかを決めます。話がまとまったら、遺産分割協議書の書き方 注意点も含めてわかりやすく徹底解説!を参考に遺産分割協議書を作成し、あわせて相続税申告書を作成します。申告書はソフトを購入して作成しても、税務署で相談しながら手書きで作成してもかまいません。

STEP5 申告書を提出し、納税する

完成した申告書と添付書類をまとめ、被相続人の住所地を管轄する税務署へ提出します。提出期限は相続の開始があったことを知った日の翌日から10か月以内です。納税も同じ期限までに行います。提出は書面のほか、e-Taxでも可能です(相続税申告のe-Tax利用率は令和5年度で37.1%まで上昇しています)。期限に納税資金が間に合わない場合の対処は「相続税が払えないときの対処法4選|売却・延納・物納・借入を相続専門税理士が解説」を参考にしてください。

※申告に必要な書類の一覧とそろえるのにかかる期間は「【2026年最新】相続税申告の必要書類一覧|ダウンロード可能」にまとめています。

自分で相続税申告をするメリット

自分で申告する最大のメリットは、何といっても税理士報酬がかからないことです。相続税の税理士報酬は遺産総額に応じて数十万円以上かかるのが一般的なので、このコストが浮くのは大きな魅力です。

また、自分で資料を集めて評価し、申告書を作る過程で、相続財産の全体像や相続税のしくみを深く理解できるという副次的なメリットもあります。財産が単純で時間に余裕がある方にとっては、十分に検討に値する選択肢です。

自分で申告するデメリットと「やってはいけないこと」

一方、自分で申告することにはメリットを上回るデメリットもあります。代表的な4つを押さえておきましょう。

① 相続税を過大に納めてしまう

土地の評価には数多くの減額ポイントがあり、見落とすと本来より高い相続税を納めることになります。税務署は過大な申告をわざわざ訂正してくれるわけではないため、知らないまま払いすぎてしまうのです。すでに払いすぎた可能性がある場合は「払いすぎた相続税は戻る|相続税還付の条件と手続きを相続専門税理士が解説」をご覧ください。

② 時間と手間が非常にかかる

資料収集・財産評価・申告書作成には多くの時間がかかります。残高証明書の取得や役所・税務署への確認は平日昼間しかできないものが多く、平日に動けない方には大きな負担です。その時間で本業の収入を減らすくらいなら、税理士報酬を払った方が安く済むこともあります。

③ 税務調査に入られやすくなる

一般に、納税者本人が作成した申告書は、税理士が作成した申告書よりも税務調査の対象に選ばれやすいとされています。相続税の税務調査の実態は「【2026年最新】相続税の税務調査をわかりやすく徹底解説!」で詳しく解説しています。

④ ペナルティ(加算税・延滞税)のリスク

税理士が書面添付制度を使って申告した場合、税務調査の前の意見聴取の段階で修正できれば過少申告加算税はかかりません。しかし、自分で申告する場合は書面添付制度を使えないため、誤りがあれば調査で指摘され、本税に加えて次のような加算税・延滞税が課されます。

| 種類 | 課される場面 | 税率の目安 |

|---|---|---|

| 過少申告加算税 | 申告額が少なかった場合 | 10%(一定額を超える部分は15%) |

| 無申告加算税 | 期限までに申告しなかった場合 | 15%〜(50万円超20%・300万円超30%) |

| 重加算税 | 財産を意図的に隠した場合 | 35%(無申告は40%) |

| 延滞税 | 納付が遅れた場合 | 年2.4%〜8.7%程度(年により変動) |

※加算税・延滞税の割合は法改正や年により変わります。最新の率は国税庁の公表値をご確認ください。

相続税の申告手続きを自分で行う手順を動画でも解説しています。

まとめ|少しでも迷ったら、まずは相談を

相続税申告を自分でできるかどうかは、「相続人が1人」「特例で相続税が0」「財産が預貯金中心」「名義預金の心配がない」「争いがない」という5条件で判断できます。これらに当てはまる単純なケースなら、税理士報酬を節約して自分で申告するのも合理的です。

一方、納税が発生する・不動産や自社株が多い・名義預金がありそう・相続人が複数いるといった場合は、過大納付や税務調査のリスクを考えると、相続税に強い税理士へ依頼した方が安心です。依頼先の選び方は「【現役税理士による】相続税に強い税理士の選び方を徹底解説」、無料相談の活用法は「相続税の無料相談 メリット・デメリット」が参考になります。

「気づいたら期限が過ぎていた」という事態を避けるためにも、早めに方針を決めて手続きを進めましょう。判断に迷ったら、まずは無料相談で専門家の見立てを聞いてみることをおすすめします。

よくある質問(FAQ)

Q. 自分で申告した後に間違いに気づいたら、どうすればいいですか?

A. 相続税を多く申告しすぎていた場合は「更正の請求」で還付を受けられます(原則、申告期限から5年以内)。逆に少なく申告していた場合は「修正申告」を行います。払いすぎの可能性がある場合は払いすぎた相続税は戻る|相続税還付の条件と手続きを相続専門税理士が解説をご覧ください。

Q. 遺産分割が10か月の期限までにまとまりません。自分で申告できますか?

A. はい。まずは法定相続分で分けたものと仮定して期限内に申告・納税し、後日分割が決まった時点で更正の請求や修正申告で精算します。ただし、未分割のままだと配偶者の税額軽減や小規模宅地等の特例が使えない点に注意が必要です(「申告期限後3年以内の分割見込書」の提出で後から適用できる場合があります)。くわしくは【相続税】申告期限までに遺産分割が決まらない場合の未分割申告をご覧ください。

Q. 自分で作成した申告書を、提出前に税理士にチェックしてもらえますか?

A. 可能です。申告書の点検や、すでに提出済みの申告内容のセカンドオピニオンに対応している税理士もいます。払いすぎが見つかれば更正の請求で還付を受けられることもあるため、不安な場合は提出前後を問わず一度相談すると安心です。

Q. 市販の相続税申告ソフトを使えば、自分でも申告できますか?

A. ソフトは計算や様式作成の助けにはなりますが、財産の「評価」そのものを正しく行えるかが本質です。特に土地評価や名義預金の判断はソフトでは補えないため、不動産が多いケースでは過信は禁物です。

Q. 書面添付制度は自分で申告するときにも使えますか?

A. 書面添付制度は税理士が申告書に一定の書類を添付する制度で、税理士のみが利用できます。自分で申告する場合は使えません。この制度を使うと税務調査に移行しにくくなる、意見聴取段階での修正なら加算税がかからないなどのメリットがあります。くわしくは書面添付制度(相続税申告)とは? メリットは税務調査対策、デメリットはある?をご覧ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00