共有分割をわかりやすく徹底解説

相続が発生したら、相続人の確定、遺産の評価、遺産分割協議、遺産の名義変更など様々な手続きをしなければなりません。

その中でも最重要な手続きが遺産分割協議でしょう。

遺産分割の方法は、現物分割、代償分割、換価分割、共有分割の4つの方法があります。

今回は、その中でも共有分割について、相続税の取り扱い、遺産分割協議書の書き方などをわかりやすく徹底解説します。

遺産分割協議書の書き方の詳しい説明は、相続財産の種類別で紹介|簡単に分かる遺産分割協議書の書き方をご参照ください。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

1. 共有分割とは?

共有分割とは、遺産の全部又は一部を複数の相続人で共有で相続する方法です。

ちなみに、他の遺産分割の方法については、参考までに下記をご覧ください。

代償分割:特定の相続人が特定の財産を取得した代りに代償財産を他の相続人に交付する方法です。

換価分割:不動産や株式などの換金可能な遺産をそのまま相続するのではなく売却して現金にした後その現金を分けるという方法です。

具体例を用いてそれぞれの分割方法について確認していきましょう。

相続人 長男、二男

遺産 自宅不動産 1億円

遺産分割の方針 法定相続割合(1/2)で相続

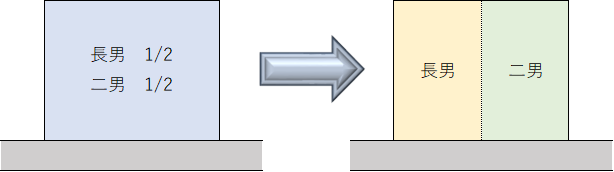

共有分割

自宅不動産を長男と二男が各1/2の割合で共有取得する方法です。

この共有分割は後々兄弟で揉めることも多いので実務上は避けられることが多い方法です。

現物分割

自宅不動産をそのまま長男と二男が半分づつ取得します。

自宅不動産を分筆して筆ごとに長男、二男が相続する方法です。

代償分割

自宅不動産を長男(又は二男)がすべて取得して、長男から二男へ代償金5,000万円を支払う方法です。

結果的に長男も二男も5,000万円相当を相続したことになります。

長男:自宅不動産1億円 - 代償金5,000万円 = 5,000万円

二男:代償金5,000万円

代償分割の詳しい説明は、代償分割をわかりやすく徹底解説をご参照下さい。

換価分割

自宅不動産を1億円で売却してその売却代金を等分に分ける方法です。

税金や諸費用がかかった場合にはそれを差し引いた残額を二人で等分に分けます。

換価分割の詳しい説明は、換価分割をわかりやすく徹底解説をご参照下さい。

遺産分割調停や審判の現場では、現物分割⇒代償分割⇒換価分割⇒共有分割の順番で調整されます。

すなわち、代償分割は、すべての分割方法が採用されなかった場合の最終手段なのです。

共有分割では遺産争いの最終決着ではなく「とりあえずの対処」ですので最終的には共有状態を解消する必要があるでしょう。

2. 共有分割のメリット・デメリット

共有分割のメリットとデメリットを確認していきましょう。

メリット

■保有しているときの所得税の節税になる

■売却したときの所得税の節税になる

一つ一つ詳しく解説していきます。

■公平な遺産分割ができる

共有分割の場合には同一の遺産を形を変えずに共同で所有するので公平な遺産分割が可能です。

換価分割と同じような効果がありますが、換価分割との違いは形が変わるかどうかです。

換価分割の場合には、遺産がキャッシュに変えてそれを一定の割合で分割しますが、共有分割は遺産そのものを一定の割合で共同所有することとなります。

なのである意味一番公平な遺産分割方法かもしれません。

■保有しているときの所得税の節税になる

遺産の中に賃貸物件等の収益を生む財産があったとします。

こちらの単独で相続した場合には毎年の収入が一人に帰属しますが、共有分割とした場合には、その収入を相続人で按分することができます。

日本の所得税は個人ごとの累進課税制度を採用しているため一人で収入を得るよりも複数人で収入を分配したほうが全体の所得税を圧縮することができるのです。

■売却したときの所得税の節税になる

共有分割により取得した財産を将来売却したときに利益が出ていれば譲渡所得税がかかります。

一定の要件を満たす居住用不動産を売却した場合には一人あたり3,000万円の控除が認められています。

共有分割で複数人で相続した場合には3,000万円控除が人数分使えるため譲渡所得税の節税に繋がることがあるのです。

マイホームの3,000万控除の詳しい解説は、マイホーム(居住用財産)を売却したときの3,000万円特別控除を徹底解説をご参照下さい。

デメリット

■将来的に権利関係が複雑になる

■相続税の負担が重くなる可能性がある

■共有者全員の同意がないと売却できない

共有分割の一番のデメリットが共有者の足並みが揃わないとその共有物の行為に制限が生じることです。

| 保存 | 管理 | 変更 | |

| 用語の意味 | 共有物の現状を維持する行為で修理等 | 共有物を利用・改良する行為で賃貸借等 | 共有物を物理的に変化させる行為で売却、建て替え、増改築等 |

| 共有者の同意 | 共有者が単独できる | 共有者の過半数の賛成があればできる | 共有者の全員の同意が必要 |

複数で財産を共有している場合には行為の種類によって共有者の同意が必要となります。

特に売却については、共有者全員の同意が必要であるため一人でも反対者がいると共有のまま所有し続けなければならない状況となります。

■将来的に権利関係が複雑になる

共有分割をした場合にその世代であれば兄弟での共有となるので大きな問題が生じないケースもありますが、その次の世代になると従兄弟や兄弟の配偶者などが共有者となります。

また、その次の世代になるとほぼ赤の他人になることもあり得ます。

このように一度共有にしてしまうと年が経つにつれ権利関係が複雑になってより収拾がつかなくなるのです。

■相続税の負担が重くなる可能性がある

共有にしてしまうと小規模宅地等の特例の適用額が薄れてしまったり、土地の評価が高くなったりするケースがあります。

まず、小規模宅地等の特例についてですが、共有者の一人が適用をできて、共有者のもう一人が適用をできない場合だと適用をできる方にすべて相続してもらったほうが相続税の負担が軽くなるのです。

詳細は、小規模宅地の特例 共有の場合を徹底解説!(居住用編)をご参照下さい。

次に土地の評価についてですが、土地の評価単位は取得者ごとに考えます。共有分割ではなく現物分割とした場合には土地を分筆しますので全体の土地の評価が下げられる可能性があります。

詳細は、【相続税】土地の評価単位を徹底解説!をご参照下さい。

3. 遺産分割協議書の書き方

共有分割の遺産分割協議書の書き方は、下記の通りです。

下記赤字の部分が共有分割特有の表現となります。

最後の住所 東京都江戸川区北小岩〇〇

最後の本籍 東京都江戸川区北小岩□□

登記簿上の住所 東京都江戸川区北小岩〇〇

被相続人 ■■ (令和■年■月■日死亡)の遺産については、同人の相続人全員において分割協議を行った結果、各相続人がそれぞれ次の通り遺産を分割し、債務・葬式費用を負担することに決定した。

1. 相続人●●と相続人▲▲は、下記の不動産を各2分の1の割合で取得する。

(1)土地

所在 ■市■区■

地番 ■番■

地目 宅地

地積 153.63㎡

(2)建物

所在 ■市■区■ ■番地■

家屋番号 ■番■

種類 居宅

構造 木造スレート葺2階建

床面積 1階 92.42㎡

2階 40.23㎡

前記の通り相続人全員による遺産分割の協議が成立したので、これを証するための本書を作成し、以下に各自署名押印する。

なお、本協議書に記載なき遺産・債務並びに後日判明した遺産・債務は、相続人全員で別途協議して決めるものとする。

令和●年 月 日

住所 ■

相続人 ■

住所 ■

相続人 ■

住所 ■

相続人 ■

4. 共有物の解消方法

共有状態を解消する主な方法は下記の通りです。

(2)共有持分の交換

(3)共有持分の売却

(4)共有持分の贈与

(5)共有持分の放棄

各手法につき詳細を解説します。

(1)共有物分割

共有物を現物分割する方法です。

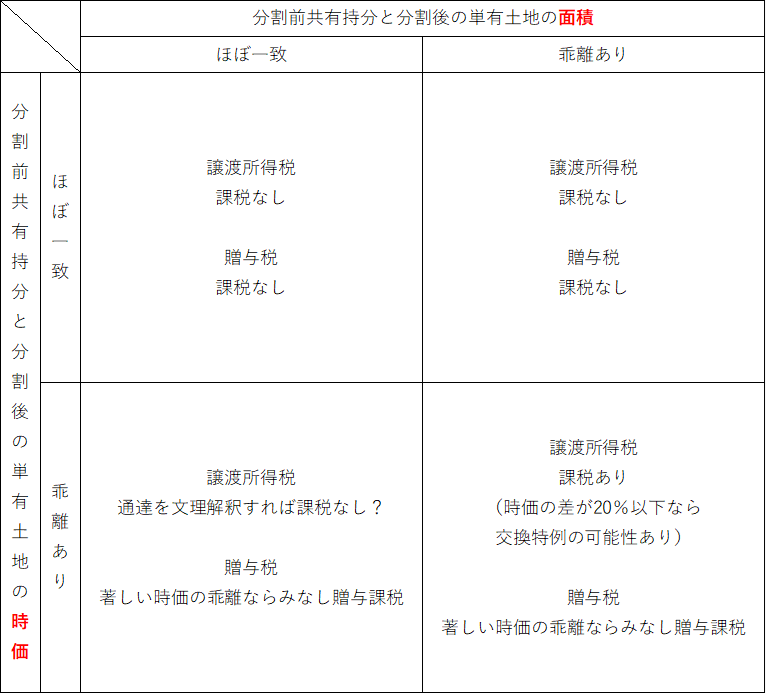

【課税関係】

共有物分割というのは共有持分とその分筆後の単有持分の交換取引でもあるので譲渡所得税の対象となります。

ただし、下記通達により当初の共有持分に応ずる現物分割があったときはその土地の譲渡がなかったものとすることができます。

なお、共有時の時価と分筆後の単有持分の時価が著しく乖離する場合には贈与税の課税対象となることもあり得ます。

所得税基本通達33-1の7

個人が他の者と土地を共有している場合において、その共有に係る一の土地についてその持分に応ずる現物分割があったときには、その分割による土地の譲渡はなかったものとして取り扱う。

(注)1 その分割に要した費用の額は、その土地が業務の用に供されるもので当該業務に係る各種所得の金額の計算上必要経費に算入されたものを除き、その土地の取得費に算入する。

(注)2 分割されたそれぞれの土地の面積の比と共有持分の割合とが異なる場合であっても、その分割後のそれぞれの土地の価額の比が共有持分の割合におおむね等しいときは、その分割はその共有持分に応ずる現物分割に該当するのであるから留意する。

上記通達だと釈然としない部分もありますが、課税関係を整理すると下記の通りでしょうか。

左下のケース(分割後の面積がほぼ一致しているけども時価に乖離がある)は、論理的には譲渡所得課税の対象となるのではと考えています。実務上、このような共有物分割になることはほぼないので結論は断定できませんが。。。

(2)共有持分の交換

共有者が自身の保有している不動産と共有持分を交換することにより共有状態を解消する方法です。

【課税関係】

交換取引になりますので譲渡所得税の対象となります。

ただし、下記要件のすべてを満たす場合には交換の特例の適用を受けられる可能性があります。

①交換により譲渡する資産及び取得する資産は、いずれも固定資産であること。

②交換により譲渡する資産及び取得する資産は、いずれも土地と土地、建物と建物のように互いに同じ種類の資産であること。

③交換により譲渡する資産は、1年以上所有していたものであること。

④交換により取得する資産は、交換の相手が1年以上所有していたものであり、かつ交換のために取得したものでないこと。

⑤交換により取得する資産を、譲渡する資産の交換直前の用途と同じ用途に使用すること。

⑥交換により譲渡する資産の時価と取得する資産の時価との差額が、これらの時価のうちいずれか高い方の価額の20%以内であること。

上記④の交換のための取得について、共有物分割により取得した土地については交換のために取得したものに含まれないと考えられています。

詳しくは、国税庁HP 質疑応答事例 所得税法第58条の要件である「交換のための取得」と共有物の分割

なお、共有時の時価と分筆後の単有持分の時価が著しく乖離する場合には贈与税の課税対象となることもあり得ます。

(3)共有持分の売却

共有持分自体を売却することにより共有状態を解消する方法です。

他の共有者に売却しても良いですし、全くの第三者に売却することもできます。

他の共有者に資金があるならば共有者に売却する方法が一番有効でしょう。

共有持分のみを買い取る業者も存在しますが、その物件を全持分売却して共有持分を乗じた金額と共有持分のみを業者に売却した金額を比較すると共有持分のみを売却した方が金額は相当値下がりするでしょう。

【課税関係】

通常の不動産の売却と同じように譲渡所得税の対象となります。

譲渡所得税の詳しい解説は、土地建物を売ったときの税金(譲渡所得)の計算方法を徹底解説をご参照下さい。

(4)共有持分の贈与

共有持分を他の共有者や第三者に無償で譲渡することにより共有状態を解消する方法です。

売却の場合と同様に他の共有者でも第三者でも受贈者に制限はありません。

【課税関係】

①個人から個人への贈与

共有持分を贈与した個人には税金はかかりません。

共有持分の贈与を受けた個人に贈与税がかかります。

②個人から法人への贈与

共有持分を贈与した個人に譲渡所得税(みなし譲渡課税)がかかります。

共有持分の贈与を受けた法人には法人税(受贈益課税)がかかります。

また、当該譲渡により株価が上昇した場合には株主間で贈与税がかかる可能性があります。

個人法人間の譲渡所得の詳細は、取得費(譲渡所得)をわかりやすく徹底解説!をご参照下さい。

(5)共有持分の放棄

共有持分を放棄した場合には、その放棄した持分は他の共有者に帰属することとなります。

共有持分を放棄した者以外に共有者が複数人いる場合における放棄した持分の帰属する割合は、その者の持分割合に応ずることとなります。

【課税関係】

共有持分を放棄した場合には(4)の共有持分の贈与と同じ課税関係となります。すなわち、放棄した方から放棄を受けた方に贈与したものとみなされます。

いわゆるみなし贈与です。根拠通達は下記の通りです。

相続税法基本通達9-12

共有に属する財産の共有者の1人が、その持分を放棄(相続の放棄を除く。)したとき、又は死亡した場合においてその者の相続人がないときは、その者に係る持分は、他の共有者がその持分に応じ贈与又は遺贈により取得したものとして取り扱うものとする。

ただし、贈与又は放棄により取得した共有持分につき、その持分を取得した方がその物件を譲渡したときの取得費につき、贈与と放棄では課税関係に違いが生じます。

| 共有持分の贈与 | 共有持分の放棄 | |

| 取得時期 | 引き継ぐ | 引き継がない |

| 取得費 | 引き継ぐ | 引き継がない |

具体例で確認していきましょう。

放棄した者の取得費:50

放棄を受けた者の取得費:60

放棄をした日:令和4年10月1日

放棄をした日の時価:500

■放棄を受けた者が売ったときの取得費と取得時期

①贈与の場合

取得費:110(50+60)

取得時期:昭和55年2月1日

※ 贈与した者の取得費を引き継ぎます

※ 長期譲渡、短期譲渡の判定は昭和55年2月1日で判定

①放棄の場合

取得費:60

取得時期:令和4年10月1日

※ 放棄した者の取得費は引き継がないで放棄した持分の取得費はゼロとなります。なお、概算取得費5%を適用することはできます。

※ 放棄した日の時価(500)を取得費とできると勘違いしている専門家も多いので注意しましょう。持分放棄により放棄を受けた者は対価を支払っていないため取得費はゼロとなるのです。

※ 長期譲渡、短期譲渡の判定は令和4年10月1日で判定

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00