相続人が制限納税義務者である場合の相続税申告の注意点まとめ

相続人が制限納税義務者に該当した場合には、一定の債務控除が適用できなかったり、一定の税額控除も適用できなかったり、相続税の計算方法が複雑になったりと相続人全員が無制限納税義務者に比べて注意すべき論点が多岐にわたります。

今回は、相続人の中に制限納税義務者がいる場合の相続税申告の留意点を網羅的にまとめたいと思います。

目次

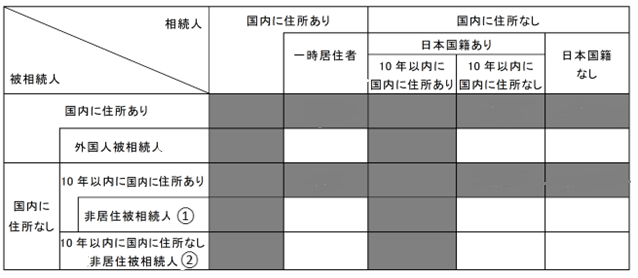

制限納税義務者とは

制限納税義務者は下記表のホワイトハイライトの人をいいます。

すごく簡単にざっくり言うと、亡くなった人が海外居住者又は外国人で、かつ、相続人も海外居住者又は外国人である場合のその相続人です。

本当はもっと細かい要件が色々ありますので、詳細は、国際相続における相続税の納税義務の判定を徹底解説!をご参照ください。

ちなみに、上記表のグレーハイライトの人は「無制限納税義務者」といいます。

制限納税義務者は、国内財産のみ相続税の課税対象となります。

無制限納税義務者は、国内財産、国外財産の両方が相続税の課税対象となります。

| 納税義務者の区分 | 国内財産 | 国外財産 |

| 無制限納税義務者 | 課税 | 課税 |

| 制限納税義務者 | 課税 | 対象外 |

なお、国内財産、国外財産の判定は、【国際相続】国内財産、国外財産の判定をわかりやすく徹底解説をご参照ください。

制限納税義務者の相続税論点まとめ

相続人の中に制限納税義務者がいる場合に注意しないといけない主な論点は下記の通りです。

1.債務

2.葬式費用

3.生前贈与加算

4.未成年者控除

5.障害者控除

6.外国税額控除

1.債務

債務とは、亡くなったあとに支払った被相続人の医療費や税金、被相続人が有していた借入金等のことをいいます。

この債務については、相続財産からマイナスすることができます。

債務についての詳しい解説は、【相続税申告】債務控除をわかりやすく徹底解説をご参照ください。

さて、本題の制限納税義務者の債務についてですが、制限納税義務者は前述の通り国内財産のみ相続税の対象になります。

例えば、被相続人から海外不動産を相続してその海外不動産自体は相続税の対象にならないのに海外不動産のローンだけが債務控除できたら不合理ですよね。

このことから、債務についても国内財産に対応する債務のみが控除の対象となるのです。

具体的には、下記の通りです。

| 控除対象 | 控除対象不可 |

| □制限納税義務者が取得した国内財産に係る公租公課 (例:国内不動産の固定資産税等) □制限納税義務者が取得した国内財産を目的とする留置権、特別の先取特権、質権又は抵当権で担保される債務 (例:国内不動産を担保として差し入れた借入金等) □制限納税義務者が取得した国内財産の取得、維持又は管理のために生じた債務 (例:国内不動産の未払取得代金,未払修繕費,未払管理人賃金等) □制限納税義務者が取得した国内財産に関する贈与の義務 (例:被相続人が贈与する予定だった国内財産の贈与義務) □被相続人が死亡の際、国内に営業所又は事業所を有していた場合においては、当該営業所又は事業所に係る営業上又は事業上の債務 (例:被相続人の国内事業所得に関する未払賃金等) |

左記以外のすべての公租公課、未払金、借入金等の債務 |

2.葬式費用

葬式費用については、上記1の債務と異なり、制限納税義務者がいくら葬式費用を負担していようが相続税から控除はできません。

したがって、相続人の中に制限納税義務者と無制限納税義務者が両方がいる場合には葬式費用は全額無制限納税義務者に負担してもらうようにしましょう。

なお、葬式費用についての詳しい解説は、葬式費用で相続税の節税! 項目ごとに控除可否を一覧表示をご参照ください。

3.生前贈与加算

相続又は遺贈により財産を取得した人は相続開始前7年間の贈与を相続財産に加算する必要があります。

これを生前贈与加算といいます。

生前贈与加算の詳しい解説は、生前贈与がある場合の相続税申告、【令和6年の贈与から】亡くなる前7年以内の贈与は相続税の対象へをご参照ください。

生前贈与加算と制限納税義務者の論点で悩ましいのが、贈与時と相続時で納税義務者の区分が異なる場合です。

具体的には、下記の通りです。

(2)贈与時:制限納税義務者⇒相続時:無制限納税義務者

(1)贈与時:無制限納税義務者⇒相続時:制限納税義務者

贈与税の無制限納税義務者が国外財産の贈与を受けて贈与税を負担した場合において、その者が相続時に制限納税義務者になったときは、無制限納税義務者時代の国外財産の贈与を生前贈与加算するか否かという論点です。

答えは、生前贈与加算の対象となります。

あくまで贈与時は無制限納税義務者ですので相続時に制限納税義務者になっていたとしても贈与時に贈与税の課税対象となった贈与については相続財産に加算する必要があるのです。

(2)贈与時:制限納税義務者⇒相続時:無制限納税義務者

贈与税の制限納税義務者が国外財産の贈与を受けて贈与税の課税対象外となった場合において、その者が相続時に無制限納税義務者になったときは、制限納税義務者時代の国外財産の贈与を生前贈与加算するか否かという論点です。

答えは、生前贈与加算の対象外となります。

生前贈与加算は、贈与税の対象となった贈与のみを相続財産に加算するという制度となります。

したがって、贈与税の対象とならない制限納税義務者が受けた国外財産の贈与については生前贈与加算の対象外となるのです。

4.未成年者控除

相続人が未成年者の場合には、成人に達するまでの年数に10万円を乗じた金額を相続税から控除することができます。

具体的には下記計算式で求めることができます。

※ 1年未満切捨て

これを未成年者控除といいます。

未成年者控除の詳しい解説は、相続税の未成年者控除をわかりやすく徹底解説をご参照ください。

さて、制限納税義務者は未成年者控除の適用を受けることができるのでしょうか?

答えは、制限納税義務者は未成年者控除の適用を受けることはできません。

未成年者控除は無制限納税義務者に限り適用ができる税額控除なのです。

なお、無制限納税義務者が未成年者控除の適用を受けて控除不足額があるときは、その控除不足額を扶養義務者である制限納税義務者から控除することは可能です。

国税庁HP 質疑応答事例 無制限納税義務者に係る未成年者控除の控除不足額を制限納税義務者である未成年者から控除することの可否

また、日米租税条約により制限納税義務者であっても未成年者控除の適用を受けることができる可能性があります。

日米租税条約の特例

被相続人が米国籍を有していた場合、又は米国居住だった場合には、相続人である未成年者が制限納税義務者であったとしても日米租税条約4条により、一定の届出を要件として下記金額を税額控除することができます。

なお、一定の届出とは、下記の届出となります。

□未成年者控除の額

□国内財産の取得額に対応する未成年者控除の額及びその計算の基礎

□その他参考事項

5.障害者控除

相続人が障害者の場合には、85歳に達するまでの年数に10万円(特別障害者の場合には20万円)を乗じた金額を相続税から控除することができます。

具体的には下記計算式で求めることができます。

(85歳-相続開始日の障害者の年齢※) ✕ 10万円(特別障害者は20万円)

※ 1年未満切捨て

これを障害者控除といいます。

障害者控除の詳しい解説は、相続税の障害者控除をわかりやすく徹底解説!をご参照ください。

さて、制限納税義務者は障害者控除の適用を受けることができるのでしょうか?

答えは、制限納税義務者は障害者控除の適用を受けることはできません。

障害者控除は無制限納税義務者、かつ、日本居住者(すなわち、居住無制限納税義務者)に限り適用ができる税額控除なのです。

なお、無制限納税義務者が障害者控除の適用を受けて控除不足額があるときは、その控除不足額を扶養義務者である制限納税義務者から控除することは可能です。

未成年者控除と同じロジックです。

また、日米租税条約により制限納税義務者であっても障害者控除の適用を受けることができる可能性があります。

日米租税条約の特例

被相続人が米国籍を有していた場合、又は米国居住だった場合には、相続人である障害者が制限納税義務者であったとしても日米租税条約4条により、一定の届出を要件として下記金額を税額控除することができます。

なお、一定の届出とは、下記の届出となります。

□障害者控除の額

□国内財産の取得額に対応する障害者控除の額及びその計算の基礎

□その者が一般障害者又は特別障害者と同様の精神又は身体に障害を有する者であること及びその障害の程度を証する医師の発行した証明書

□その他参考事項

最後に未成年者控除と障害者控除の適用関係をまとめておきます。赤字が両制度の相違点です。

| 居住無制限納税義務者 | 非居住無制限納税義務者 | 制限納税義務者 | |

| 未成年者控除 | 適用あり | 適用あり | 適用なし |

| 障害者控除 | 適用あり | 適用なし | 適用なし |

なぜ、障害者控除について非居住無制限納税義務者が除かれているかと言うと、障害者が居住する国の障害者の定義が不明確のためです。

障害者の定義は国によって様々であり、実務的に国外に居住する障害者の判定ができないことが大きな理由でしょう。

これに対し、未成年者は国外であっても年齢は判別できるため非居住無制限納税義務者でも未成年者控除が認められているのです。

6.外国税額控除

外国税額控除とは、国外財産について海外の相続税が課税された場合にその一部を日本の相続税額から控除できる制度となります。

制限納税義務者はこの外国税額控除の適用を受けることができるのでしょうか?

答えは、制限納税義務者は外国税額控除の適用を受けることはできません。

なぜなら、外国税額控除は、日本の相続税のうち国外財産にかかるもののみが税額控除の対象となるためです。

したがって、制限納税義務者については国外財産は課税対象外であることから外国税額控除は必ずゼロになるのです。

外国税額控除の詳しい解説は、相続税の外国税額控除をわかりやすく徹底解説をご参照ください。

制限納税義務者がいる場合の相続税計算の具体例

相続人の中に制限納税義務者がいる場合には、相続税の計算過程においても一工夫が必要です。

詳細を解説するよりも具体例で確認したほうがわかりやすいため下記具体例をご参照ください。

1.申告期限までに遺産分割が確定している場合

土地(国外財産) 5,000万円

預金(国外財産) 4,000万円

株式(国内財産) 3,000万円

遺産合計 1億2,000万円

相続人

長男(制限納税義務者)

二男(無制限納税義務者)

遺産分割

長男 土地と株式を取得

二男 預金を取得

①各人の課税価格

各人の課税価格は下記の通りです。

長男:株式3,000万円(制限納税義務者が取得した国外財産である土地は課税価格を構成しない)

二男:預金4,000万円(無制限納税義務者であるため国外財産の預金も課税価格を構成する)

②基礎控除

本件の場合の基礎控除は、3,000万円+600万円✕2人(法定相続人の数)=4,200万円となります。

③課税遺産総額

長男3,000万円+二男4,000万円-基礎控除4,200万円=2,800万円

④相続税の総額

長男2,800万円✕1/2(長男の法定相続分)✕税率15%-50万円=160万円

二男2,800万円✕1/2(二男の法定相続分)✕税率15%-50万円=160万円

上記合計320万円が相続税の総額です。

⑤各人の相続税額

長男320万円✕長男の課税価格3,000万円/各人の課税価格の合計額7,000万円=152万円

二男320万円✕長男の課税価格4,000万円/各人の課税価格の合計額7,000万円=168万円

2.申告期限までに遺産分割が確定していない場合(未分割申告の場合)

被相続人が外国人で申告期限までに遺産分割が確定しない場合には非常に煩雑となります。

まずは、日本人の場合の未分割申告から確認していただきたいので、【相続税】申告期限までに遺産分割が決まらない場合の未分割申告をご参照ください。

未分割申告の基本をご理解いただいてから被相続人が外国人の場合の未分割申告を解説していきます。

まずは、計算過程ごとの準拠法をご確認ください。

ポイントは①各人の課税価格と⑥各人の相続税額です。

これらの2つの工程は被相続人の本国法を準拠します。

具体例を使って解説していきます。

土地(国外財産・韓国所在) 10億円

預金(国内財産) 2億円

相続人

母(韓国人・韓国居住):制限納税義務者

長男(日本に帰化した日本人・日本居住):無制限納税義務者

長女(韓国人・韓国居住):制限納税義務者

遺産分割

申告期限まで遺産分割は決まらなかった

具体的な相続税の計算の解説の前に前提知識として、韓国の民法のお話です。

【韓国の民法】

配偶者の相続分は子の1.5倍であるため具体例の場合の韓国の民法における相続分は下記のとおりです。

母:3/7

長男及び長女:各2/7

それでは、具体的な相続税の計算方法について確認していきましょう。

①各人の課税価格(韓国の民法の相続割合)

・無制限納税義務者(長男)

12億円(国内財産及び国外財産合計)×2/7=3億4,285万円

・制限納税義務者(母及び長女)

母:2億円(国内財産のみ)×3/7=8,571万円

長女:2億円(国内財産のみ)×2/7=5,714万円

・上記合計合計

4億8,570万円

②基礎控除(日本の民法における法定相続人の数)

3,000万円+600万円×3人=4,800万円

③課税遺産総額

①-②=4億3,770万円

④相続税の総額(日本の民法による法定相続分)

・母

③×1/2=2億1,885万円

2億1,885万円×45%-2,700万円=7,148万円

・長男及び長女

③×1/4=1億942万円

1億942万円×40%-1,700万円=2,677万円

・相続税の総額(上記合計額)

1億2,500万円(端数等は簡便的に切り捨て)

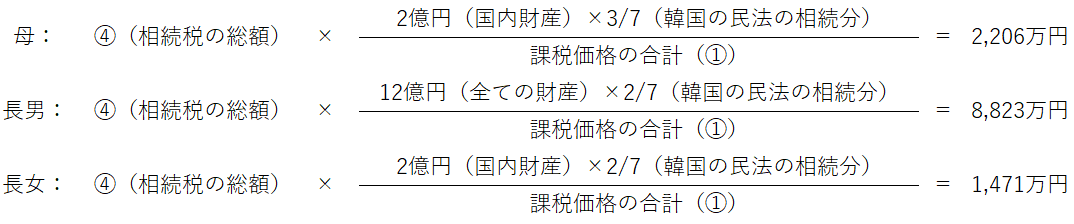

⑤各人の納付税額(韓国の民法による相続分)

※長男について外国税額控除は考慮外としています。

※母及び長女は制限納税義務者であるため外国税額控除の適用はありません。

韓国の相続についての詳しい解説は、韓国相続手続き【在日韓国人向け】書類取得から申告までをご参照ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00