生前贈与がある場合の相続税申告

- 生前贈与は遺産分割と相続税の両方に影響する

- 相続開始前7年以内の贈与は相続税の課税対象に加算される

- 暦年贈与と相続時精算課税では加算ルールが異なる

- 特別受益として遺産分割時に持ち戻しが必要な場合がある

- 生前贈与加算の対象者は相続で財産を取得した人のみ

みなさんこんにちは!

相続専門の税理士法人トゥモローズの角田です。

生前贈与がある場合の相続税申告で登場する論点を網羅的にわかりやすく徹底解説します。

生前贈与制度の最新の改正内容の解説は下記コラムをご参照ください。

【令和6年の贈与から対象】亡くなる前7年以内の贈与は相続税の対象へ

相続時精算課税制度をわかりやすく徹底解説(令和5年改正論点更新)

暦年贈与と精算課税はどちらが有利? フローチャートで解説!

生前贈与は7年が相続税の対象へ! 令和5年(2023年)税制改正速報

生前贈与と相続との関係

生前贈与とは亡くなる前に財産を相続人やその他の親族にあげることです。

生前贈与と相続には主に下記2つの観点から密接な関係があります。

■税金

■遺産分割

亡くなったときに残っていた財産のみを遺産分割の対象としてしまうと公平な遺産分割が出来ない可能性があります。

例えば、1億円の財産を保有していたとして長男に生前に1億円全てを贈与したとします。

亡くなったときには遺産が一切なかったときに長男以外の相続人が一切遺産を受け取れなくなってしまいます。

このような不公平な状況をなくすために一定の生前贈与を遺産に持ち戻す制度が民法上設けられています。

この制度のことを特別受益といいます。

特別受益の詳しい解説は、特別受益をわかりやすく徹底解説をご参照ください。

■税金

相続税は亡くなったときに残っていた遺産について課税されます。

そうなると生前に相続人等に財産を分けてしまえば相続税を回避できることになってしまいます。

そのような租税回避を防止するために贈与税という制度があります。

贈与税は相続税の補完税といわれています。

また、亡くなる前の一定期間の贈与や精算課税制度による贈与については相続財産に含めて相続税が課税されます。

生前贈与がある場合の相続税申告の論点

生前贈与があった場合に相続税申告において留意すべき主な論点は下記の通りです。

■生前贈与加算

■相続時精算課税贈与

■贈与税額控除

■贈与税の申告内容の開示

■各種非課税贈与

■各種納税猶予

上記論点を一つ一つわかりやすく解説していきます。

■生前贈与加算

相続開始日(亡くなった日)前の一定期間の贈与は相続財産に加算されます。

加算される期間は相続開始日により下記の通り異なります。

令和6年(2024年)~令和8年(2026年)相続開始:3年間加算

令和9年(2027年)相続開始:最長4間加算

令和10年(2028年)相続開始:最長5年間加算

令和11年(2029年)相続開始:最長6年間加算

令和12年(2030年)相続開始:最長7年間加算

令和13年(2031年)相続開始:7年間加算

相続財産に加算すべき金額は、贈与時の相続税評価額です。

加算の対象となる受贈者は、相続又は遺贈により財産を取得した者です。

加算の対象となる受贈者を「相続人」と勘違いしている人が多いので注意しましょう。

すなわち、相続人であっても遺産を一切取得していなければ加算する必要がないですし、相続人でなくても遺贈により財産を取得したり、死亡保険金の受取人となっていた場合には加算の対象となります。

生前贈与加算についての詳しい解説は、【令和6年の贈与から対象】亡くなる前7年以内の贈与は相続税の対象へをご参照ください。

■相続時精算課税贈与

相続時精算課税制度による贈与も相続財産に加算されます。

相続時精算課税制度とは、原則として60歳以上の父母又は祖父母から20歳以上の子や孫に対し贈与した場合に暦年贈与に替えて選択ができる制度となります。

この制度を活用して贈与をした場合には、毎年110万円の基礎控除があり、さらに基礎控除とは別に累計2,500万円の特別控除まで贈与税がかかりません。

ただし、基礎控除110万円を超えた部分の贈与財産は相続時に相続財産に含めなければなりません。なお、令和5年以前の精算課税贈与については基礎控除がないため、贈与したすべての財産が相続財産に加算されます。

暦年課税贈与は最長7年間遡って相続財産に加算されます(令和9年以降の相続から段階的に延長)。

一方、精算課税制度による贈与は毎年110万円の基礎控除内であれば加算不要ですが、基礎控除を超えた部分は相続財産に加算されます。このため、令和6年以降は精算課税制度の方が有利になるケースも増えています。

精算課税贈与の詳しい解説は、相続時精算課税贈与をわかりやすく徹底解説をご参照ください。

■贈与税額控除

贈与税額控除は過去に納めた贈与税を相続税からマイナスできるという税額控除の一種です。

贈与税を一度納めて、その贈与税の対象となった贈与財産が相続税に加算されて特段何も対処されないと贈与税と相続税が同じ財産について二重に課税されることとなります。

このような同じ財産に複数の税金がかからないようにするため、すなわち、二重課税を調整するために設けられているのが贈与税額控除です。

他の税額控除の解説は、相続税の税額控除をわかりやすく解説。相続人の税額から一定額を差し引く制度をご参照ください。

贈与税額控除に控除される贈与税には、暦年贈与に課税された贈与税と相続時精算課税制度による贈与税の二種類がありますのでそれぞれについて解説していきます。

暦年贈与にかかる贈与税額控除(狭義の贈与税額控除)

狭義の贈与税額控除の計算はそこまで複雑ではなく生前贈与加算の対象となる贈与についての贈与税を相続税からマイナスするだけです。

贈与税は暦年ごとに税額を計算するため贈与税額控除も暦年ごとの贈与税額を合計して算出します。

なお、贈与税額控除の対象となるのは贈与税本税のみで加算税や延滞税は控除の対象とはなりません。

また、相続開始年の贈与については110万円を超えていたとしても贈与税は非課税となりますので贈与税額控除の対象とはなりません。

最後に、精算課税贈与の場合には相続税から控除しきれない贈与税は還付されますが、暦年贈与の贈与税額控除は贈与税が相続税から控除しきれなくても還付はされませんので注意しましょう。

若干複雑になるのが下記2つのケースです。

②同じ年度に加算の対象となる贈与と加算の対象外の贈与があるケース

①被相続人以外からも贈与を受けているケース

相続開始日 令和4年3月10日

【贈与】

令和2年5月2日 父から500万円

令和2年10月25日 母から300万円

上記の場合における令和2年分の贈与税額控除額は下記の通りとなります。

□令和2年分の贈与税申告

{(500万円+300万円)- 110万円 }✕ 30% - 90万円 = 117万円

□贈与税額控除額

117万円 ✕ 500万円 / (500万円+300万円)= 73.125万円

②同じ年度に加算の対象となる贈与と加算の対象外の贈与があるケース

相続開始日 令和4年3月10日

【贈与】

令和1年1月10日 父から400万円

令和1年12月25日 父から400万円

上記の場合における令和1年分の贈与税額控除額は下記の通りとなります。

□令和1年分の贈与税申告

{(400万円+400万円)- 110万円 }✕ 30% - 90万円 = 117万円

□贈与税額控除額

117万円 ✕ 400万円 / (400万円+400万円)= 58.5万円

令和1年1月10日の贈与は相続開始日より3年超前の贈与のため相続財産に加算されません。したがって、贈与税額控除の対象には含めないのです。

相続時精算課税贈与にかかる贈与税額控除

2,500万円を超えて相続時精算課税贈与をした場合にはその超えた金額につき20%の贈与税が課税されます。

この課税された贈与税を相続時に戻す制度が相続時精算課税贈与にかかる贈与税額控除です。

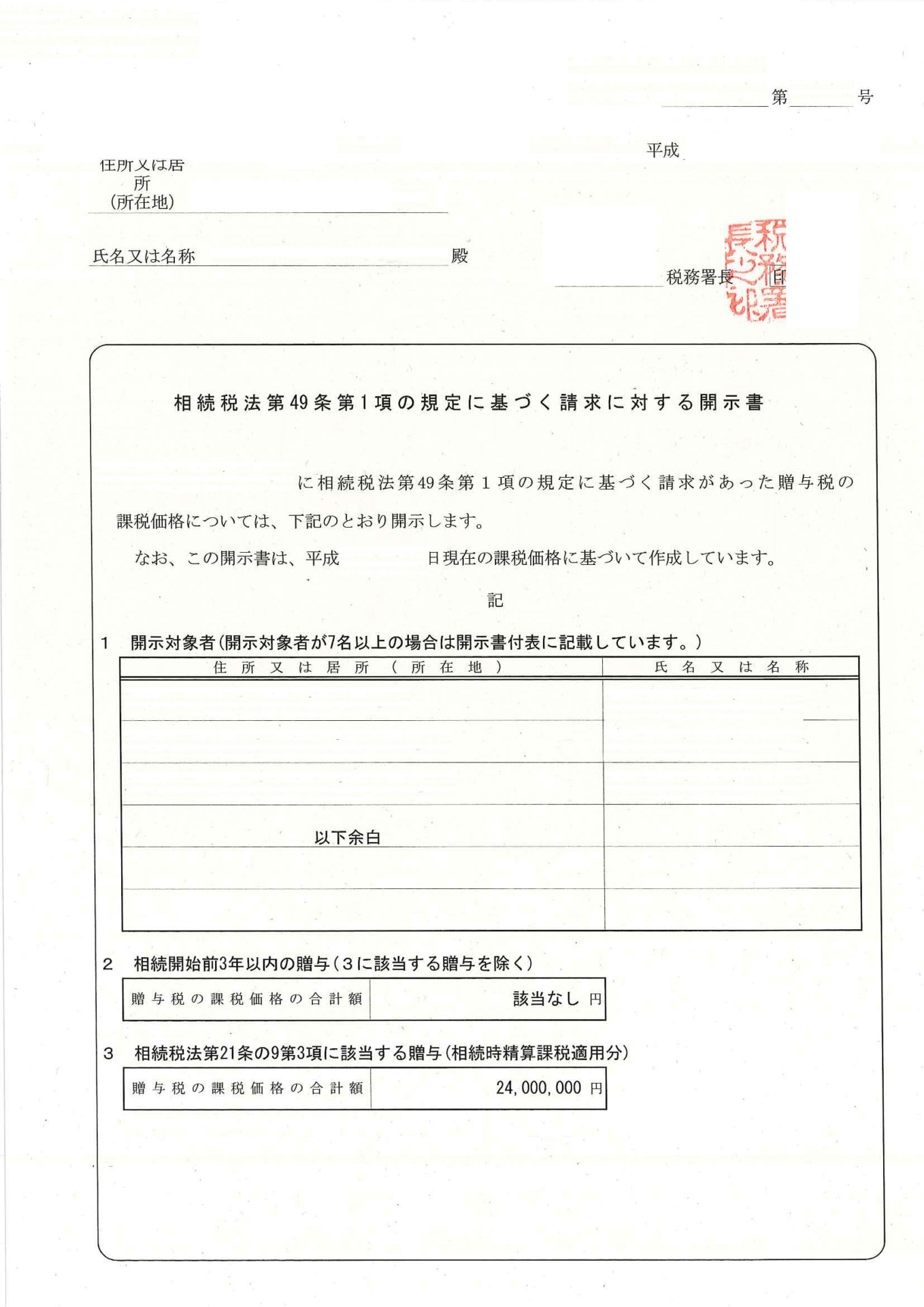

■贈与税の申告内容の開示

他の相続人が受けた贈与について教えてもらえないと適正な相続税申告書が作成できません。

相続人間で遺産相続に争いがある場合などは過去の被相続人からの贈与を他の相続人から教えてもらえないことも多々あります。

そのような場合に設けられている制度が贈与税の申告内容の開示制度です。

詳しくは、国税庁HP 贈与税の申告内容の開示請求手続をご参照ください。

開示請求した場合には1ヶ月程度で下記のような開示書が税務署から郵送されます。

ちなみに、上記の制度は、自分以外の共同相続人等が受けた贈与金額を知るための手続きで自身が受けた贈与に係る贈与税申告の内容を開示してもらうことはできません。

自身が受けた贈与に係る贈与税申告書の控えを紛失してしまった等の場合には、下記2つのいずれかの方法により申告内容を確認できます。

①申告書等閲覧サービス

②個人情報開示請求

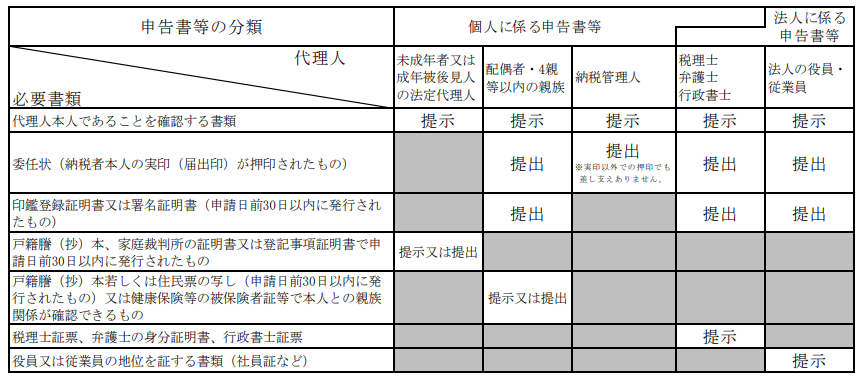

①申告書等閲覧サービス

□閲覧申請者

納税者本人又は代理人

※ 代理人は、下記に掲げる人に限られます。

・ 配偶者及び4親等以内の親族(納税者が個人である場合に限る。)

・ 納税管理人(納税者が個人である場合に限る。)

・ 税理士、弁護士、行政書士(行政書士については、その業務として作成できる書類に限ります。)

・ 当該法人の役員又は従業員

□必要書類

申告書等閲覧申請書

納税者本人の場合には、運転免許証等の本人確認書類

代理人の場合には、代理人の本人確認書類の他、納税者の実印を押した委任状や印鑑証明書等下記に掲げる書類が必要となります。

□閲覧方法

納税地の所轄税務署の窓口にて閲覧が可能です。事前に予約したほうがスムーズに閲覧できるかもしれませんので電話してから臨みましょう。

申告書等閲覧サービスでは、申告書等のコピーの交付を受けることはできません。

個人情報を隠した上でスマホ等で写真を撮ることは可能です。

閲覧料金はかかりません。

郵送で手続きはできずに必ず税務署に伺って閲覧しなければなりません。

申告書等閲覧サービスについての詳細は、国税庁HP 申告書等閲覧サービスの実施について(事務運営指針)をご参照ください。

②個人情報開示請求

□開示請求者

納税者本人又は代理人(法人は不可、被相続人の申告書等は不可)

※ 代理人の範囲は取得する個人情報により異なります。

□必要書類

保有個人情報開示請求書

納税者本人の場合には、運転免許証等の本人確認書類

代理人の場合には、下記HPをご参照ください。

国税庁HP 開示請求等の手続

□開示方法

申告書等閲覧サービスと異なり申告書等のコピーの交付を受けることができます。

料金は300円かかります。

窓口だけでなく郵送での請求も可能です。

個人情報開示請求についての詳細は、国税庁HP 開示請求等の手続をご参照ください。

■各種非課税贈与

生前贈与加算はすべての贈与が加算対象となるわけではありません。

非課税贈与に該当する場合には、相続開始前7年以内(経過措置期間中は3年〜7年)の贈与であっても加算対象とはならないのです。

非課税贈与の主な例は下記の通りです。

■ 香典、花輪代、祝い金、見舞金等で社会通念上相当と認められるもの

■ おしどり贈与(贈与税の配偶者控除)の適用を受けた又は受けようとする贈与財産

■ 住宅取得等資金贈与の適用を受けた贈与財産

■ 教育資金贈与の適用を受けた贈与財産(相続開始時に残額がある場合には相続財産を構成)

■ 結婚・子育て資金贈与の適用を受けた贈与財産(相続開始時に残額がある場合には相続財産を構成)

非課税贈与の詳しい解説は、贈与税がかからない方法5選! 非課税贈与を完全解説をご参照ください。

■各種納税猶予

下記のような各種納税猶予制度にて贈与をしている場合には相続税申告時に一定の調整計算が必要です。

詳しくは、国税庁HPをご参照ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00