不合理分割を徹底解説

- 不合理分割とは相続税を減らす目的で不自然に土地を分ける行為

- 税務署に否認されると分割前の一体評価で課税される

- 無道路地を意図的に作り出す分割などが典型例

- 分割後すぐに売却する場合も不合理分割と判断されやすい

- 合理的な理由がある分割であれば問題なし

みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

土地評価の基礎中の基礎である土地評価単位について、土地の評価単位を徹底解説!の記事で紹介しました。このコラムの続きとして、今回は、不合理分割について確認していきます。

相続税申告における土地評価の基本について詳しく知りたい人は、相続税の土地評価 申告で使えるすべての方法をわかりやすく徹底解説をご参照ください。

不合理分割とは?

まず、不合理分割とは何でしょうか?

上記の評価単位のコラムでも書いたように、土地の評価はその取得者ごとに評価します。

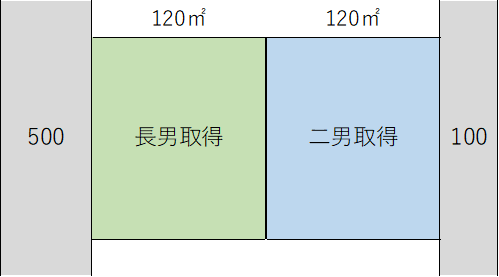

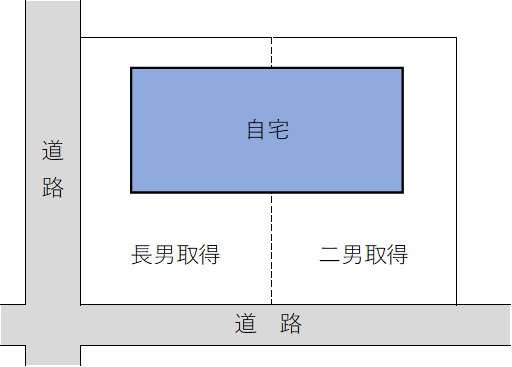

このような土地を分筆して相続して、左側が長男、右側を二男が取得したとします。

この場合の土地の評価は、左側と右側でそれぞれ区分して2つの土地を評価するのです。

評価額は下記の通りです。(各種補正は加味しません。以下、同じです)

【長男取得部分】

50万円×120㎡=6,000万円

【二男取得部分】

10万円×120㎡=1,200万円

【合計】

7,200万円

このような制度になっていることを悪用して下記のように長男と二男で遺産分割した場合、その評価はどうなるでしょうか?

【長男取得部分】

50万円×20㎡=1,000万円

【二男取得部分】

10万円×220㎡=2,200万円

【合計】

3,200万円

真ん中で分筆したときに比べ4,000万円も評価が下がっています。

このような場合に、長男が取得した土地は非常に狭小で将来的に有効な土地活用が見込めません。相続税を回避するためだけの遺産分割であり、これを不合理分割といいます。

故意に土地の評価が低くなるような分割方法をする人が出てくることを防止するために不合理分割という決まりがあるのです。

不合理分割に該当した場合には、分割前の評価単位で評価しなければならないのです。

すなわち、

50万円×240㎡=1億2,000万円

となるのです。

この1億2,000万円をベースに相続税が計算されるのです。各取得者ごとの評価額の詳細は後述します。

この決まりは、財産評価基本通達7-2(1)の注書きに規定されています。

財産評価基本通達7-2(1)注書き

(注) 贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とする。

上記の赤字の部分が重要で、「通常の用途に供することができないなど」と記載されてます。まず、通常の用途に供することができなければ問答無用で「不合理分割」に該当します。あとは、通常の用途に供することができないなどの「など」の部分が実務上悩ませるのです。

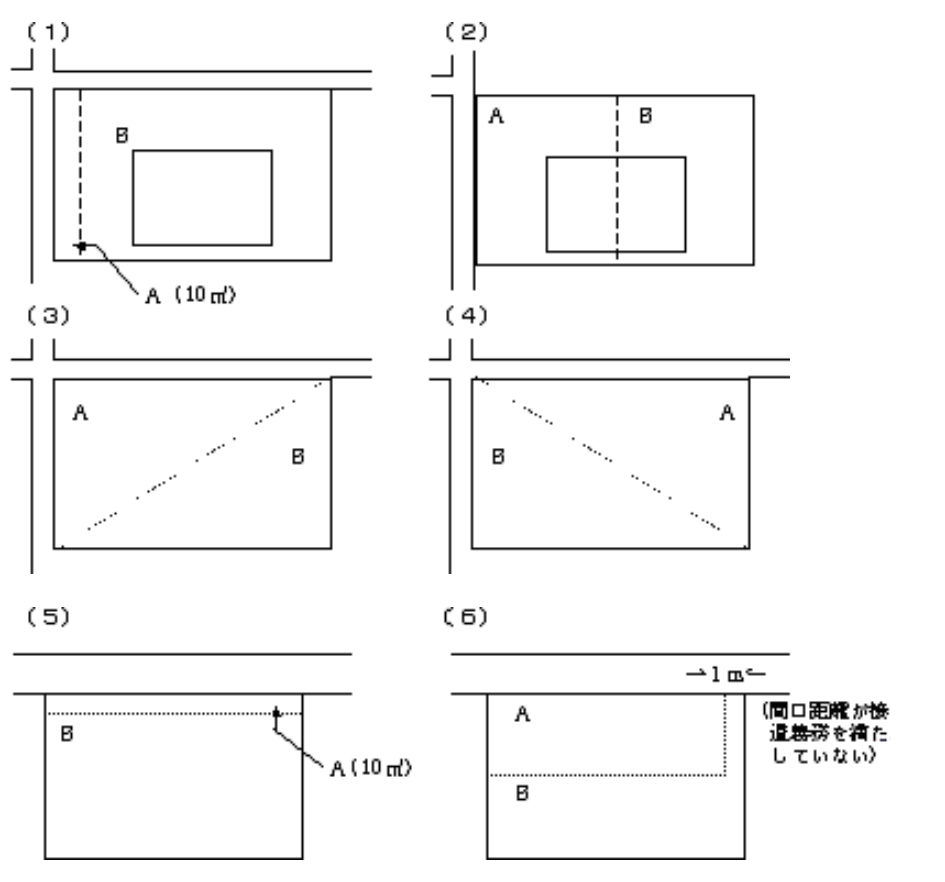

具体的には、国税庁の質疑応答事例などで下記のような分割だと不合理分割に該当すると例示されてます。

国税庁質疑応答事例説明書き

(1)については現実の利用状況を無視した分割であり、(2)は無道路地を、(3)は無道路地及び不整形地を、(4)は不整形地を、(5)は奥行短小な土地と無道路地を、(6)は接道義務を満たさないような間口が狭小な土地を創出する分割であり、分割時のみならず将来においても有効な土地利用が図られず通常の用途に供することができない、著しく不合理な分割と認められるため、全体を1画地の宅地としてその価額を評価した上で、個々の宅地を評価することとするのが相当です。

具体的には、原則としてA、B宅地全体を1画地の宅地として評価した価額に、各土地の価額の比を乗じた価額により評価します。

贈与のときも不合理分割に?!

不合理分割というと相続における遺産分割のときをイメージしがちですが、上記財産評価基本通達の本文(「贈与、遺産分割等による宅地の分割~」)にあるように、「贈与」も含みます。ちなみに、贈与、遺産分割等の「等」には共有物分割などが該当するでしょう。

贈与のケースについても国税庁質疑応答事例がありますので、そちらを確認しましょう。

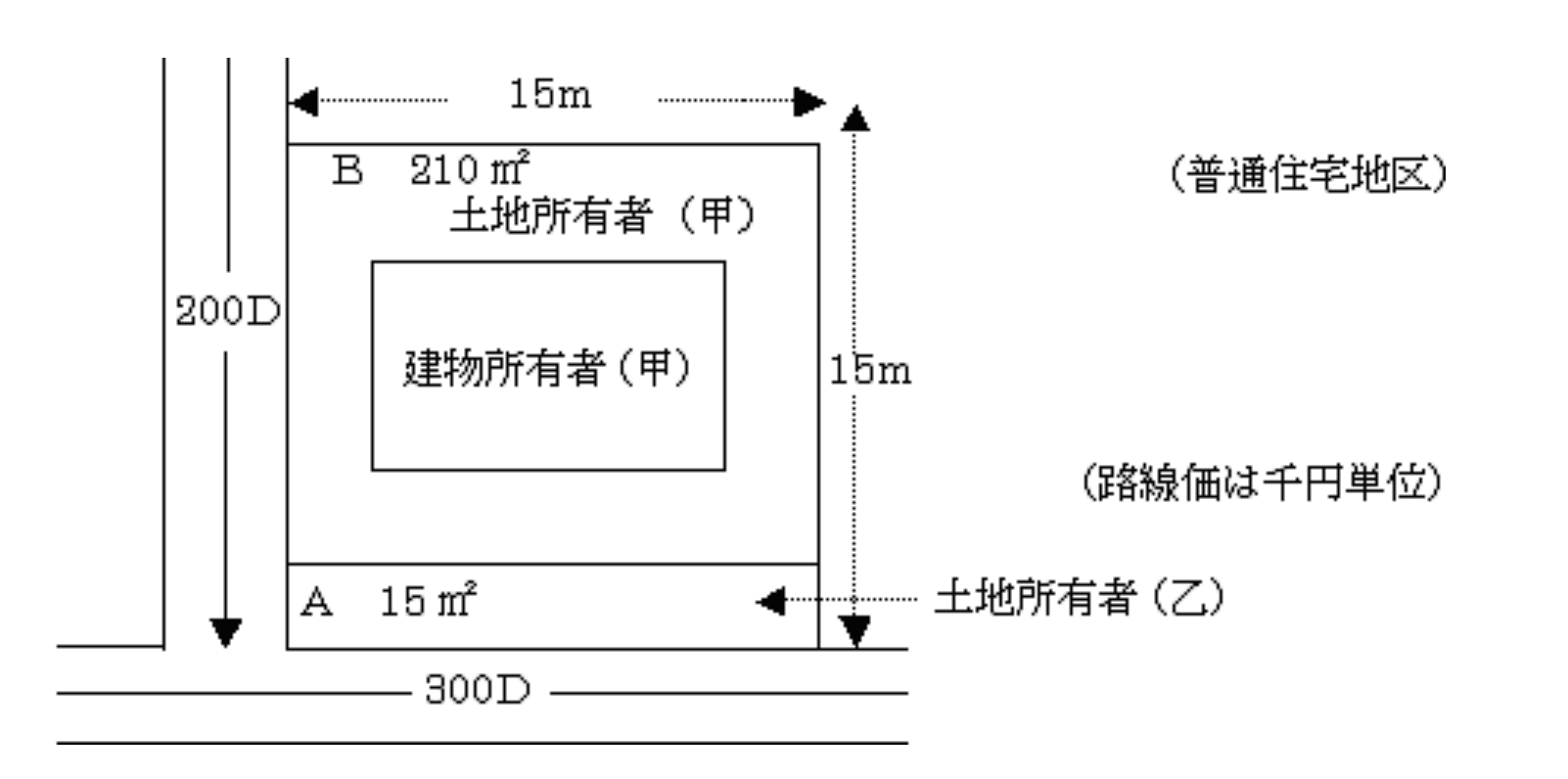

こちらの事例は、元々ABの土地を甲が所有してました。推測ですが、甲の相続税対策を考え、路線価の高いA部分を事前に相続人である乙に贈与しておけば、甲の相続時にBのだけで評価ができて相続税の節税ができると考えたのでしょう。

そのような前提で下記青囲みの回答を見てください。

国税庁質疑応答事例説明書き

A土地は単独では通常の宅地として利用できない宅地であり、生前の贈与における土地の分割は不合理なものと認められます。したがって、分割前の画地(A、B土地全体)を「1画地の宅地」とし、その価額を評価した上で個々の宅地を評価するのが相当ですから、原則として、A、B土地全体を1画地の宅地として評価した価額に、A、B土地を別個に評価した価額の合計額に占めるB土地の価額の比を乗じて評価します。

贈与のときに注意が必要なのが、贈与者の相続税申告のときに不合理分割の評価(すなわち、贈与した宅地と相続財産である隣の土地を一体評価)すれば良いだけでなく、当初の贈与時の贈与税申告時も不合理分割の評価が必要というわけです。

すなわち、上記質疑応答事例のA土地の贈与税の申告時の評価のときもA土地とB土地を一体評価してからA土地を按分計算する必要があります。

ここは忘れやすい部分なので注意が必要ですね。

不合理分割の評価方法

税理士が携わっていれば不合理分割のような遺産分割等を行うことはないですが、税理士が絡んでない相続等だと不合理分割で遺産分割を既にしてしまって後戻りできないということもあるかもしれません。(遺産分割をやり直すと別途贈与税がかかる可能性があるため、簡単にやり直すこともできない事例もあるのです)

そのような場合は、不合理分割の状態で財産評価をする必要があります。

この場合に重要なキーワードは、時価按分です。決して面積按分ではないので注意してください。

実際に最初の長男、二男の事例で評価額を算定してみましょう。

不幸にも下記の遺産分割をしてしまったとします。

まず、再掲になりますが、不合理分割でないとした場合の評価は下記の通りでしたね。

【長男取得部分】

50万円×20㎡=1,000万円

【二男取得部分】

10万円×220㎡=2,200万円

【合計】

3,200万円

これでは不合理分割になるので、実際の申告では下記の通り申告します。

【全体の評価額】

50万円×240㎡=1億2,000万円

【長男取得部分】

1億2,000万円×1,000万円/3,200万円=3,750万円

【二男取得部分】

1億2,000万円×2,200万円/3,200万円=8,250万円

面積按分ではなく時価按分というところに注意してください。

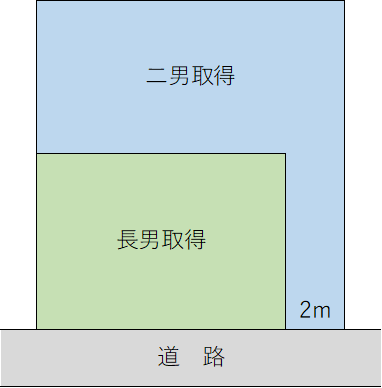

これって不合理分割?

旗竿地

二男取得部分が旗竿地のようになり不整形地補正がかなりとれますので長男二男部分を一体評価する場合に比べ評価額は相当減額できます。

「評価額が減る=不合理分割」ではありませんので、本件のような分割は二男の接道義務も満たし、巷の宅地分譲でもよくある分割方法であるため不合理分割にはならないのです。

建物を無視した分割

これは一見不合理分割には見えませんし、将来建物を取り壊して売却する予定なら不合理分割ではないでしょう。ただ、将来建物を取り壊す予定もなく建物をぶった切るような土地の分割をしたときは不合理分割と認定される可能性はゼロではないでしょう。

上記に転載した質疑応答事例でも

分割時のみならず将来においても有効な土地利用が図られず通常の用途に供することができない

とあります。

不合理分割は、分割時だけではなく将来も見据えた上での判断となるので実務上頭を悩ませる難しい論点なのです。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00