造成中の宅地の相続税評価|財産評価基本通達24-3の計算式と費用現価を税理士が解説

- 造成中の宅地とは、相続開始時に宅地化のための造成工事が進行中の土地のこと

- 評価額 = 造成工事着手直前の地目に基づく価額 +(費用現価 × 80%)(財産評価基本通達24-3)

- 「費用現価」=課税時期までに投下した造成費(埋立・盛土・土留・地ならし等)を、課税時期の価額に引き直した合計額

- 完成後の宅地としての価額から20%を控除するのではなく、「造成工事着手直前の地目に基づく価額」に「費用現価×80%」を加算して評価する

- 市街地農地の評価で使う「宅地造成費」とは制度が違うため、混同しないよう注意

被相続人が宅地化のための造成工事を進めている途中で相続が発生することがあります。

このとき、その土地は「もう宅地」とも「まだ農地・山林」ともいえず、評価方法に悩むケースが少なくありません。

財産評価基本通達24-3は、こうした造成中の宅地について、着手直前の地目の価額に投下した造成費の80%を加算するという独自の評価方法を定めています。

この論点はマイナーですが、見落とすと評価額が大きくぶれやすく、相続税の納め過ぎ・過少申告のいずれにもつながり得る重要な論点です。

また、市街地農地等の評価で使う「宅地造成費」と紛らわしいため、専門家でも判定を誤ることがあります。

本記事では、相続専門の税理士が、造成中の宅地の相続税評価を、算式・費用現価の考え方・計算例・よくある混同論点までわかりやすく解説します。

目次

造成中の宅地とは

造成中の宅地とは、相続開始時に宅地として利用するための造成工事が進行中で、まだ完成していない土地をいいます。

たとえば、農地や山林を購入して宅地に造成中、開発許可を受けて宅地化中、既存の土地で埋立や地ならしを進めている最中——といったケースが典型です。

なお、ここでいう「造成中」とは、宅地として利用できる状態にするための造成工事が課税時期に進行中であることをいいます。造成工事が完了し、宅地として利用可能な状態になった後に建物の基礎工事や建築工事が進んでいるだけの場合は、原則として造成中の宅地ではなく、宅地として評価します。

造成中ということは、宅地としてはまだ完成しておらず、土地の上に建物を建てて使うこともできません。

一方で、もとの農地・山林とは姿が変わり、純粋な農地・山林として評価するのも実態に合いません。

そこで、財産評価基本通達24-3は、造成前の地目の価額に、課税時期までに投下した造成費の80%を加算するという独自の方法を定めています。

土地評価の全体像は相続税の土地評価もあわせてご覧ください。

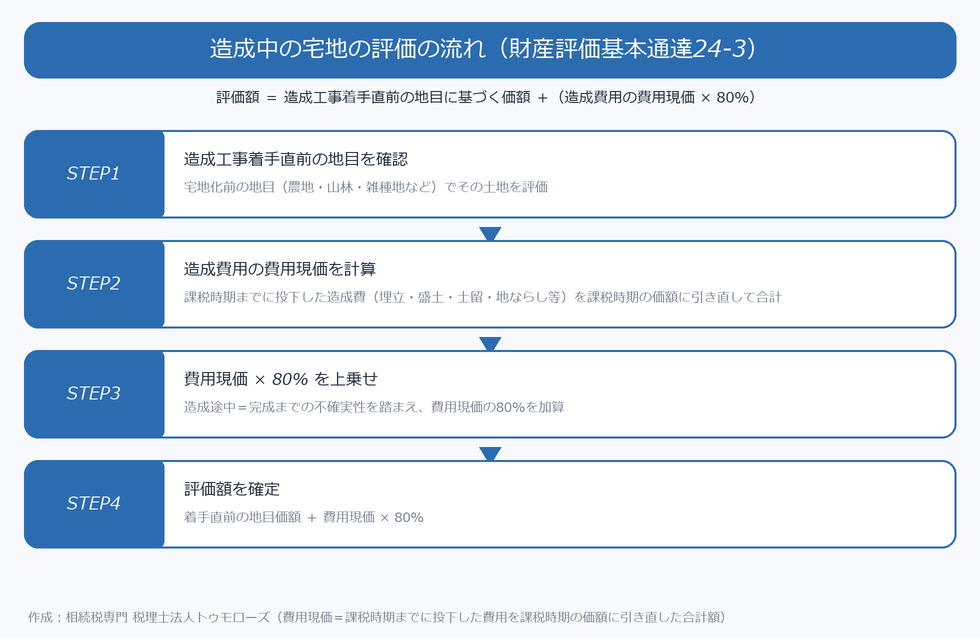

造成中の宅地の評価方法(財産評価基本通達24-3)

財産評価基本通達24-3は、造成中の宅地について次のように定めています。

評価額 = A +(B × 0.8)

A = その土地の造成工事着手直前の地目に基づいて評価した価額

B = 課税時期までに投下した造成費の費用現価(課税時期の価額に引き直した合計額)

ポイントは2つあります。

第一に、起点となるのは「造成工事着手直前の地目」です。

着手直前の地目が農地なら農地として、山林なら山林として、雑種地なら雑種地として評価した価額を出発点にします。「造成中だから宅地として評価する」のではない点に注意が必要です。

第二に、投下費用は満額ではなく、80%を加算します。

20%分を控除するのは、造成工事が途中で完成までの不確実性があること、相続開始時点ではまだその費用が宅地価値として固まっていないことなどを踏まえた調整です。

言い換えれば、「投下した費用の20%分だけ評価が下がる」ことで、造成途中という現況が考慮されているわけです。

なお、24-3の算式で求めた価額は、造成後に完成する宅地としての価額(路線価×地積など)とイコールではありません。

あくまで「造成が進んでいる現時点の土地の価値」を、客観的に説明できる方法で算定したものとして整理しておくと理解しやすいでしょう。

この算式の構造を押さえておくと、現場の進捗状況や投下費用の集計が、評価額にそのまま反映される仕組みが見えてきます。

「費用現価」とは何か

算式のB「費用現価」は、専門用語で誤解されやすい部分です。

財産評価基本通達24-3でいう費用現価とは、課税時期までに投下した造成費の額を、課税時期の価額に引き直して合計した金額をいいます。

具体的には、次のような造成費を集計します。

- 整地・地ならし費用

- 盛土・埋立費用

- 土留め(擁壁)工事費用

- 切土・伐採・抜根の費用

- 排水設備・上下水道引込みなど造成工事に直接必要な整備費用

※ 排水設備・上下水道引込みなどは、造成工事に直接必要なものか、建物建築・外構・設備工事に属するものかを、契約書・見積書・内訳書で区分して判断します。国税庁質疑応答の例示は、埋立費・盛土費・土留費・地ならし費が中心です。

物価変動が大きい場合や、造成工事の着手から相続発生まで期間が空いている場合は、過去の支払額のままではなく、課税時期の価額に直したうえで合計する必要があります。

工事請負契約書・領収書・出来高報告書などにもとづいて、実際にいくらの工事が進んでいるかを確認します。

出来高(進捗)の把握が難しい場合は、施工業者から進捗管理表や検査報告書を取り寄せると、課税時期までの投下費用を客観的に示しやすくなります。

費用現価に含めない費用にも注意が必要です。

たとえば、相続後に相続人が新たに発注した工事費は、被相続人にとっての投下費用ではないため、評価額に上乗せしません。

また、宅地化と直接関係のない費用(建物の建築費、外構工事の一部、家具家電費用など)も対象外です。

造成中の宅地の評価|計算例

具体例で計算してみましょう。

・着手直前の地目:農地として評価した価額 500万円

・課税時期までに投下した造成費 800万円

・上記を課税時期の価額に引き直した合計(費用現価)800万円

評価額 = 500万円 +(800万円 × 0.8)= 500万円 + 640万円 = 1,140万円

もし造成が完了して宅地として評価していたら、たとえば1,500万円程度になる土地だったとしても、造成途中であることを踏まえて1,140万円で評価できる、ということです。

費用現価の20%(160万円)を引いた分が、造成途中であることの調整額になります。

この計算例の重要なポイントは、起点が「造成中の現況」ではなく「**造成工事着手直前の地目(この例では農地)**」だということです。

仮に途中まで進んだ地ならし後の現況を雑種地と判定して評価してしまうと、24-3の趣旨から外れ、評価額もズレてしまいます。

着手前の地目を、登記簿・公図・固定資産税課税明細・古い航空写真などから合理的に説明できるようにしておきましょう。

混同しやすい「宅地造成費」「市街地農地の評価」との違い

造成中の宅地(24-3)と特に混同されやすいのが、市街地農地等の評価で使う「宅地造成費」です。これらはまったく別の制度です。

第一に、市街地農地等の評価(評価通達40等)は、「宅地化はまだ始まっていない農地」を、宅地として利用するとした場合の価額から宅地造成費相当額を控除して評価する方法です。

ここでの宅地造成費は、国税庁が地域別に毎年公表する「宅地造成費の金額表」を使い、整地・地盤改良・土盛・土止めなどの標準的な単価で計算します。

第二に、本記事の造成中の宅地(24-3)は、「すでに宅地化のための造成工事が進行中」の土地を対象にし、実際に投下した造成費を費用現価で算出して80%を加算する方法です。

つまり、前者は「まだ着手していない農地を宅地化したと仮定した造成費」、後者は「実際に投下中の造成費」という違いがあります。

混同したまま申告すると、評価方法も評価額も大きくズレるため、まずは「相続開始時点で造成工事が着手されているか」で区分することが出発点になります。

着手前なら市街地農地等の評価(宅地造成費の控除)、着手後なら造成中の宅地(24-3)、と頭の中で線を引いておくと混乱しません。

土地区画整理事業施行中の土地など、別の評価方法(24-2)を使うケースもあるため、土地の評価単位や現況の確認も欠かせません。

他の補正との関係・評価上の注意点

造成中の宅地の評価では、奥行価格補正や不整形地補正などの画地補正は、起点となる「造成工事着手直前の地目」での評価のなかで考慮します。

たとえば着手直前が農地なら、市街地農地として評価する過程で奥行・不整形などを考慮します。

面積の大きい土地で、完成すれば地積規模の大きな宅地の評価の対象になりうる場合でも、造成中の段階では24-3の算式が優先される点に留意してください。

ただし、24-3の起点となる「造成工事着手直前の地目に基づく価額」を計算する過程で、着手直前地目が市街地農地等であれば宅地比準評価や地積規模の大きな宅地の評価が関係する場合があります。造成中だから規模格差補正率を一切見ない、という整理ではなく、どの段階でどの通達を使うかを分けて確認する必要があります。

また、一部が都市計画道路予定地にかかる場合や、接道状況によっては無道路地・私道の論点が絡むこともあります。

評価上は、「いつから造成工事が着手されたか」「課税時期までにどこまで進んでいるか」を客観的な資料で示せるかが重要です。

工事請負契約書・着工届・進捗管理表・出来高検査報告書・領収書・写真などを揃え、第三者(税務署)に説明できる状態にすることが、申告ミスを防ぐ近道になります。

造成中の宅地の評価で間違えやすいポイント

評価を誤らないために、次の点を確認しておきましょう。

- □ 課税時期に造成工事が「着手済み・進行中」か(未着手なら造成中の宅地ではない)

- □ 起点となる地目を「造成工事着手直前」で判定したか(造成中の現況ではない)

- □ 費用現価は、課税時期までに「投下済み」の費用に限っているか

- □ 過去の費用は課税時期の価額に引き直して合計したか

- □ 「市街地農地等の評価における宅地造成費」と混同していないか

- □ 工事請負契約書・出来高報告書など、進捗を示す資料を保管したか

■ 財産評価基本通達24-3:造成中の宅地の評価(着手直前の地目の価額+費用現価×80%)

■ 財産評価基本通達40等:市街地農地等の評価(宅地としての価額−宅地造成費)

■ 国税庁質疑応答「造成中の宅地の評価」

よくある質問

Q1.造成工事の許可は受けているけれど、まだ着工していない場合も24-3で評価しますか?

A.24-3は「造成工事が進行中」の土地を対象とする規定です。

許可だけで着工していない場合は、原則として造成前の地目(農地・山林・雑種地など)でそのまま評価します。市街地農地等に該当する場合は宅地造成費を控除する別の方法で評価します。

Q2.宅地造成費の金額表(国税庁公表)を使って費用現価を計算してよいですか?

A.宅地造成費の金額表は、市街地農地等の評価で使う標準的な造成費の単価表です。

造成中の宅地(24-3)の費用現価は、原則として実際に投下した造成費にもとづいて算出します。金額表をそのまま使うものではない点に注意してください。宅地造成費そのものの解説は宅地造成費とは?相続税評価での使い方と金額表をご覧ください。

Q3.被相続人ではなく相続人が造成工事を進めている途中の土地はどう評価しますか?

A.相続開始後に相続人が新たに発注した工事費は、相続開始時点の土地評価には反映しません。

一方、相続開始前に相続人や同族会社が被相続人所有地の造成費を負担していた場合は、単純に費用現価から除外できるとは限りません。土地の評価と、被相続人に対する立替金・貸付金・贈与の有無を分けて検討する必要があります。

Q4.造成中の宅地で、地積規模の大きな宅地の評価は使えますか?

A.課税時期に造成中の段階では、24-3の算式により評価するのが原則です。

規模格差補正率は、起点となる地目で評価する過程や、造成完了後に問題になります。

Q5.造成中の宅地を見落として高く申告していました。やり直せますか?

A.本来より高く評価して相続税を納め過ぎている可能性があります。

申告期限から原則5年以内であれば、更正の請求で還付を受けられる場合があります。

まとめ

造成中の宅地は、「造成工事着手直前の地目に基づく価額 + 費用現価 × 80%」で評価します(財産評価基本通達24-3)。

完成後の宅地としての価額そのものではなく、造成途中の不確実性を踏まえ20%分を調整した金額になる点が特徴です。

ただし、起点となる地目の判定、費用現価の集計、宅地造成費(市街地農地等の評価)との区別など、誤りやすいポイントが多い論点でもあります。

造成中の宅地は珍しいケースではありませんが、評価方法を誤ると数百万円〜数千万円単位で相続税が変わることもあります。

納め過ぎが心配な方や、自分に相続税がかかるか知りたい方は相続税の申告要否もあわせてご確認ください。

東京・新宿・横浜の税理士法人トゥモローズでは、造成中の宅地を含む土地評価、市街地農地等の評価、更正の請求まで対応しています。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00