宅地造成費とは?相続税評価での使い方と金額表を税理士が解説

- 宅地造成費とは、市街地農地・市街地周辺農地・市街地山林・市街地原野などを宅地とみなして評価するときに控除する造成費のこと

- 平坦地の宅地造成費は5区分(整地費・伐採抜根費・地盤改良費・土盛費・土止費)。傾斜地は傾斜度別の1㎡単価を使うが、伐採抜根費は含まれないため必要に応じて別途加算

- 単価は国税庁が都道府県別に毎年公表する「宅地造成費の金額表」を使う

- 市街地農地の評価額 =(宅地としての評価額)−(宅地造成費相当額。費目ごとの単位で算定)

- 「宅地造成費」と「造成中の宅地(財基通24-3)」はまったく別の制度なので混同注意

「市街地にある農地や雑種地の相続税評価で『宅地造成費を控除する』と聞いたけど、具体的にどう計算するのか?」——そんな疑問を持つ方は多いはずです。

宅地造成費は、主に市街地農地・市街地周辺農地・市街地山林・市街地原野などを宅地に転用したと仮定して評価するときに、宅地としての評価額から控除する費用のことです。

雑種地についても、付近の宅地に比準して評価する過程で宅地化に必要な造成費相当額を考慮することがありますが、市街地農地等とは評価構造が異なるため個別判断が必要です。

国税庁が毎年、地域別に単価を公表しているため、実際の造成費見積りをとる必要はありません。ただし、傾斜度・土盛高さ・擁壁面積・地盤改良の要否といった判定のための現地資料は別途必要です。

本記事では、相続専門の税理士が、宅地造成費の意味・5区分の内訳・市街地農地の計算式・造成中の宅地(24-3)との違い・金額表の使い方までまとめて解説します。

土地評価の全体像は相続税の土地評価もあわせてご覧ください。

目次

宅地造成費とは|市街地農地等の評価で控除する費用

宅地造成費とは、市街地農地・市街地周辺農地・市街地山林・市街地原野などを、宅地に転用したと仮定して評価するときに、宅地としての価額から控除する造成費のことです(財産評価基本通達40等)。

市街化区域内にある農地は、周辺が住宅地として発展しており、実質的には「いずれ宅地になる土地」として売買されます。

そのため、純粋な農地としての価額ではなく、宅地としての価額を基準に評価するのが実態に近いといえます。

ただし、農地を宅地として利用するには埋立・盛土・地ならしといった造成工事が必要で、そのぶんのコストは価値から差し引く必要があります。

この差し引くコストが「宅地造成費」です。

農地の分類(純農地・中間農地・市街地周辺農地・市街地農地)ごとに使う評価方法は異なりますが、宅地造成費を控除するのは主に**市街地農地**と**市街地周辺農地**(市街地農地評価額の80%)です。

純農地・中間農地は倍率方式で評価するため、宅地造成費の控除は行いません(純農地・中間農地の相続税評価)。

農地の分類方法や評価単位の詳しい解説は農地の評価単位と分類をご覧ください。

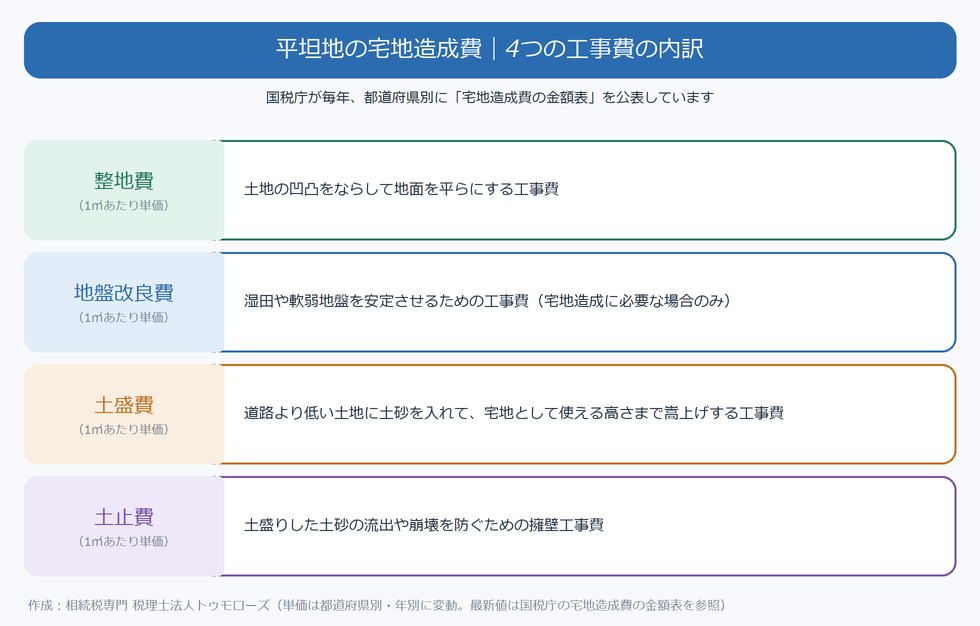

宅地造成費は5区分に分かれる(平坦地)

平坦地の宅地造成費は、次の5区分に分かれます。

① 整地費

土地の凹凸をならして地面を平らにする工事費です。

農地は畝や畔があるため、宅地として使うにはまずこれをならす必要があります。

整地を必要とする面積1㎡あたりの単価で計算します。

② 伐採・抜根費

土地の樹木や根株を取り除くための工事費です。

農地や山林を宅地化する際、樹木や切り株が残っていると宅地として使えないため、これらを撤去する必要があります。

伐採・抜根を必要とする面積1㎡あたりの単価で計算します。

③ 地盤改良費

湿田や軟弱地盤のように、そのままでは建物を支えられない地盤を安定させるための工事費です。

すべての土地に必要なわけではなく、宅地として利用するために地盤改良が必要と認められる場合にのみ計上します。

④ 土盛費

道路よりも低い位置にある土地に土砂を入れて、宅地として使える高さまで嵩上げする工事費です。

土盛りする土砂の体積1㎥あたりの単価で計算します(面積ではなく体積で計算する点に注意)。土砂の量が必要な土地では、控除額が大きくなる要因になります。

⑤ 土止費

土盛りした土砂の流出や崩壊を防ぐために、擁壁を築く工事費です。

擁壁の面積1㎡あたりの単価で計算します(地積ではなく擁壁面積で計算)。土盛りが大きい土地ほど、土止め(擁壁)の必要性も高くなります。

傾斜地の宅地造成費(傾斜度別)

一方、傾斜度3度超の土地は、平坦地の5区分ではなく「傾斜地の宅地造成費」(傾斜度別の1㎡あたり単価)を使って計算します(3度以下は平坦地の表を使います)。

金額表では、傾斜度3度超5度以下・5度超10度以下・10度超15度以下・15度超20度以下・20度超25度以下・25度超30度以下といった区分で、それぞれ1㎡あたりの金額が定められています。この金額には整地・土盛・土止の造成費が含まれていますが、伐採・抜根費は含まれていないため、必要な場合は平坦地の伐採抜根費を加算します。

傾斜がきついほど造成コストが高くなり、控除額も大きくなる仕組みです。

また、傾斜地の造成費には、伐採費・抜根費(樹木や根株を撤去する費用)を加算するケースもあります。

とくに山林の一部を宅地に転用したような土地では、伐採抜根費の加算が控除額に大きく影響します。

平坦地と傾斜地のどちらの表を使うかは、その土地の実際の傾斜度で判定します。

一部だけ傾斜がある場合や、宅地化のためにどうしても切土・盛土が必要になる形状の土地では、判定を誤ると評価額が大きくズレるので注意が必要です。

宅地造成費の単価はどこで確認する?

宅地造成費の1㎡あたり単価は、国税庁が毎年、都道府県別に公表する「宅地造成費の金額表」で確認します。

■ 国税庁「路線価図・評価倍率表」のトップページから、対象年 → 対象都道府県 → 「その他土地関係」→「宅地造成費の金額表」の順に開く

■ 例:令和8年分 東京都 宅地造成費の金額表

■ 単価は毎年見直されるため、必ず相続開始年分(課税時期の属する年分)を確認する

■ 平坦地は5区分別の単価、傾斜地は傾斜度別の総額(1㎡あたり)で記載されている

金額は都道府県によって異なり、東京都と地方部では単価が変わります。

また、年ごとに改定されるため、古い金額表の数値を流用すると評価誤りにつながります。

とくに大規模な農地・雑種地では、単価のわずかな差が控除額全体に大きく影響するため、必ず対象年分・対象都道府県の最新表を確認しましょう。

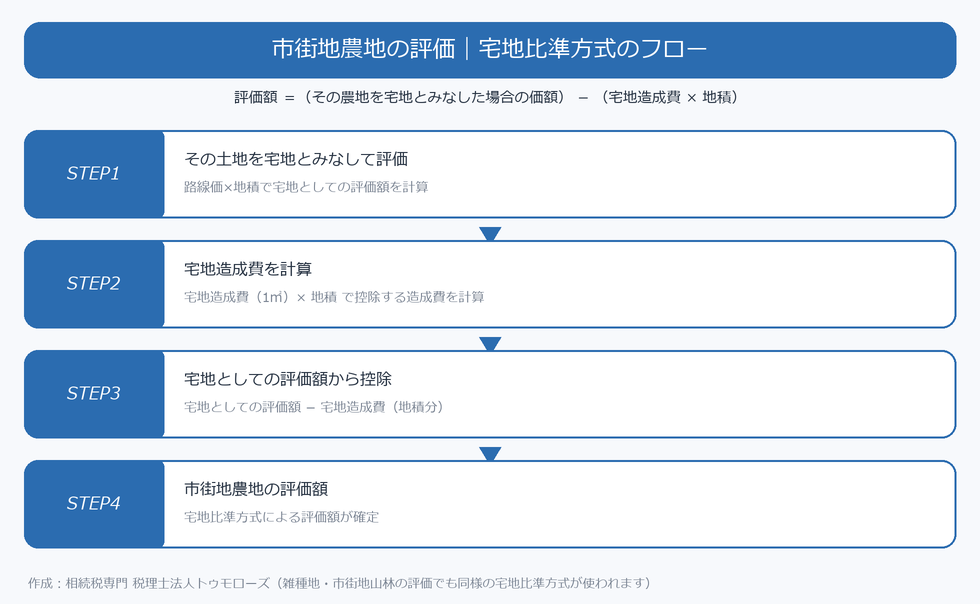

市街地農地の評価|宅地比準方式の計算式

宅地造成費を実際にどう使うかを見ていきます。

市街地農地は、次の算式で評価します(宅地比準方式)。

評価額 = 宅地として評価した価額 − 宅地造成費相当額

宅地造成費相当額は、金額表の単価に基づき、費目ごとの計算単位に応じて算定します。

・整地費/伐採抜根費/地盤改良費:必要とする面積 × 単価(1㎡あたり)

・土盛費:土盛りする土砂の体積 × 単価(1㎥あたり)

・土止費:擁壁の面積 × 単価(1㎡あたり)

傾斜地の場合は、傾斜度別の1㎡あたり単価に地積を乗じて計算します(伐採抜根費は必要に応じて別途加算)。

なお、宅地としての評価額を計算する過程では、路線価に奥行価格補正・不整形地補正・間口狭小補正などの画地補正を反映します。

つまり「宅地とみなした場合の評価額」自体が、単純な路線価×地積ではなく、その土地の形状に応じた補正後の価額である点に注意してください。

たとえば、傾斜度10度超の傾斜地で、宅地としての評価額が1㎡あたり20万円、傾斜地の宅地造成費が1㎡あたり8千円、地積300㎡の農地なら、次のように計算します(伐採抜根費は不要と仮定)。

・宅地としての1㎡あたり価額:20万円

・傾斜地の宅地造成費(1㎡あたり):8,000円

・地積:300㎡

評価額 = 20万円×300㎡ −(8,000円×300㎡)= 6,000万円 − 240万円 = 5,760万円

※ 平坦地の場合は、整地面積・伐採抜根面積・地盤改良面積・土盛体積・擁壁面積を、それぞれの単価で計算した合計額を控除します。

宅地造成費を控除した分だけ評価額が下がる仕組みで、この例では**240万円の控除**になります。

造成の手間が大きい土地(傾斜地・地盤の悪い土地・道路より低い土地など)ほど、宅地造成費の控除額も大きくなります。

なお、市街地山林・市街地原野でも、宅地比準方式により評価する場合には同じ考え方で宅地造成費を控除します(詳しくは山林の相続税評価もあわせてご確認ください)。雑種地は個別判断のため、雑種地全般の詳細は雑種地の評価をご参照ください。

また、市街地山林・市街地原野等であっても、急傾斜地などで宅地への転用が経済合理性の観点から見込めない場合や、宅地比準方式による評価額が近隣の純山林・純原野等に比準した価額を下回る場合には、宅地造成費を控除するのではなく、純山林・純原野等に比準して評価します(財基通49注書き)。

また、面積の大きい市街地農地では、地積規模の大きな宅地の評価の要件を満たすと、宅地造成費の控除に加えて規模格差補正率も適用できることがあります。

その場合は「宅地としての評価額」を出す過程で規模格差補正率を組み込み、その上で宅地造成費を控除します。

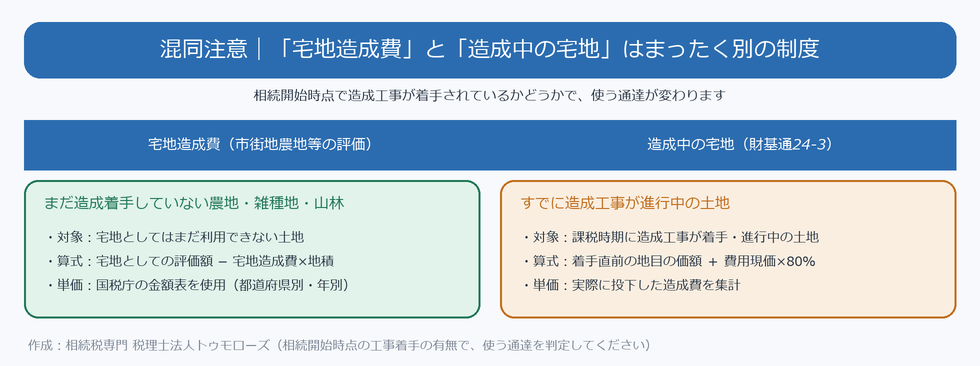

【混同注意】「宅地造成費」と「造成中の宅地(24-3)」の違い

宅地造成費と特に混同されやすいのが、造成中の宅地(財基通24-3)です。これらはまったく別の制度です。

第一に、**宅地造成費**(市街地農地等の評価)は、まだ宅地化のための工事に着手していない農地・雑種地・山林を、宅地とみなして評価する際に控除する費用です。国税庁の金額表で標準単価を計算します。

第二に、**造成中の宅地**(財基通24-3)は、すでに宅地化のための造成工事が進行中の土地を対象に、実際に投下した造成費の費用現価×80%を加算する方法です。着手直前の地目に基づく価額が起点になります。

判定は「相続開始時点で造成工事が着手されているか」で行います。

着手前なら市街地農地等の評価(宅地造成費の控除)、着手後なら造成中の宅地(24-3)、と頭の中で線を引いておくと混乱しません。

造成が完了し、宅地として利用可能な状態になった後に建物の建築工事が進んでいるだけの場合は、原則として宅地として評価する点にも注意が必要です。

このように、宅地造成費・造成中の宅地・完成後の宅地は、相続開始時点でどの段階にあるかで使う通達が変わります。

宅地造成費で間違えやすいポイント

評価を誤らないために、次の点を確認しておきましょう。

- □ 相続開始年分(課税時期の属する年分)の金額表を使っているか(古い年分の流用はNG)

- □ 対象土地の都道府県の金額表を使っているか

- □ 平坦地・傾斜地の判定を誤っていないか(傾斜度で判定)

- □ 地盤改良費は「宅地造成に必要な場合のみ」計上しているか(何でも積み上げていないか)

- □ 土盛費は「体積」、土止費は「擁壁面積」で計算しているか(地積で計算していないか)

- □ 傾斜地では伐採費・抜根費の要否を確認したか

- □ 造成工事が着手されている土地は、24-3(造成中の宅地)を検討したか

- □ 市街地周辺農地は「市街地農地評価額 × 80%」で評価しているか

■ 財産評価基本通達36-4:市街地農地の範囲

■ 財産評価基本通達39:市街地周辺農地の評価

■ 財産評価基本通達40:市街地農地の評価(宅地比準方式・宅地造成費の控除)

■ 財産評価基本通達49:市街地山林の評価

■ 財産評価基本通達58-3:市街地原野の評価

■ 財産評価基本通達82:雑種地の評価

■ 国税庁「路線価図・評価倍率表」(宅地造成費の金額表)

よくある質問

Q1.宅地造成費は全国共通ではないのですか?

A.全国共通ではありません。都道府県ごとに、地域の実勢を踏まえた金額が国税庁から毎年公表されています。

対象土地の所在する都道府県・年分の金額表を必ず確認してください。

Q2.平坦地と傾斜地はどう判定しますか?

A.国税庁の宅地造成費の金額表では、傾斜度3度以下の土地は平坦地の表、傾斜度3度超の土地は傾斜地の表を使うのが基本です。

傾斜の起点は評価対象地に最も近い道路面、傾斜の頂点は最高点として判定します。一部が傾斜地・一部が平坦地といったケースでは、いずれか主要な区分で判定するか、部分ごとに分けて計算するかを、実態に即して検討します。

判断が難しい場合は測量士・土地家屋調査士の資料をもとに、税理士と相談するのが確実です。

Q3.まだ造成工事に着手していないのに、宅地造成費を控除して評価してよいのですか?

A.はい。宅地造成費は、実際に造成工事を行っているかどうかを問いません。

「宅地とみなして評価するときに、宅地化に必要な費用を控除する」という考え方に基づく制度で、市街地農地等の評価に使います。実際に工事が始まっている土地は造成中の宅地(財基通24-3)の別制度で評価します。

Q4.宅地造成費の控除が特に大きくなる土地はどんな土地ですか?

A.道路より大きく低い位置にある土地、湿田や軟弱地盤の土地、大きな傾斜がある土地、樹木の伐採や抜根が必要な土地などです。

これらの土地では、土盛・土止・地盤改良・伐採抜根費の控除が積み重なり、宅地としての評価額から大きな金額を差し引ける場合があります。

Q5.宅地造成費の控除を使い忘れて申告していた場合はどうなりますか?

A.本来より高く評価して相続税を納め過ぎている可能性があります。

申告期限から原則5年以内であれば、更正の請求で還付を受けられる場合があります。

まとめ

宅地造成費は、市街地農地・市街地周辺農地・市街地山林・市街地原野などを宅地とみなして評価するときに、宅地としての価額から控除する費用です。

平坦地は整地費・伐採抜根費・地盤改良費・土盛費・土止費の5区分、傾斜地は傾斜度別の総額+伐採抜根費で計算し、単価は国税庁の金額表を使います。

一方で、宅地造成費(未着手の農地等)と造成中の宅地(工事進行中の土地・財基通24-3)はまったく別の制度である点は、実務でも混同されやすい論点です。

まずは「相続開始時点で造成工事が着手されているか」で区分し、その上で対象年分・対象都道府県の金額表を確認することが、評価誤りを防ぐ近道になります。

納め過ぎが心配な方や、自分に相続税がかかるか知りたい方は相続税の申告要否もあわせてご確認ください。

東京・新宿・横浜の税理士法人トゥモローズでは、宅地造成費の適用判定・市街地農地等の評価・造成中の宅地・雑種地評価・更正の請求まで対応しています。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00