セットバックを必要とする宅地の相続税評価|70%控除の計算と2項道路を税理士が解説

- 建築基準法42条2項道路(特定行政庁が指定した幅4m未満の道路など)に接し、将来道路敷きの提供が必要な宅地は、再建築時に道路の中心線から原則2m後退(セットバック)が必要

- 後退が必要な部分(セットバック部分)は、通常評価額の70%を控除して30%で評価できる(財産評価基本通達24-6)

- 控除額 = 自用地評価額 ×(セットバック部分の地積 ÷ 宅地の総地積)× 0.7

- すでに後退済みの部分は、通行実態により私道(30%評価)や評価しない(0円評価)になることもあり、占用していると通常の宅地評価寄りになる

- 地積規模の大きな宅地・間口狭小・奥行価格補正などと併用できる

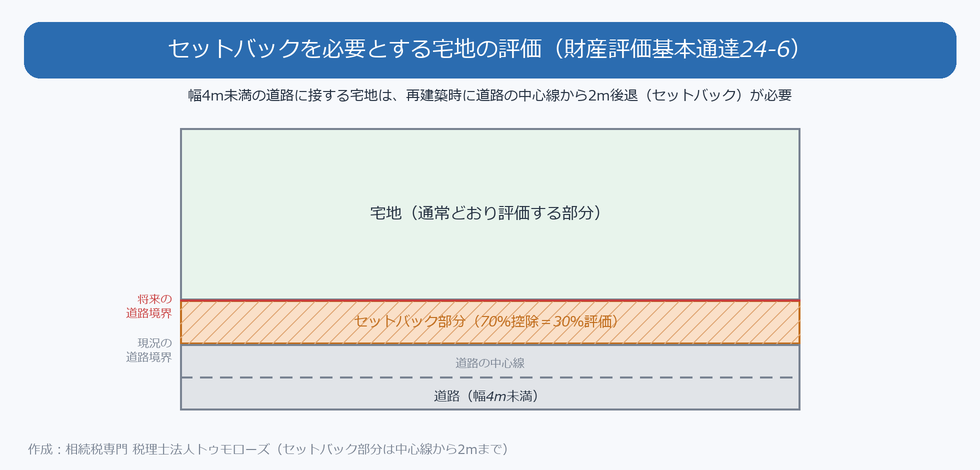

幅の狭い道路(4m未満)に接する土地は、建て替えのときに道路の中心線から2m下がって建てる「セットバック」が必要になることがあります。

古くからの住宅地や旗竿地、密集市街地の土地ではよくあるケースです。

このような宅地は将来その部分を自由に使えないため、相続税評価で一定の減額が認められています。

この減額は見落とされやすく、知らずに申告すると相続税を納め過ぎてしまうおそれがあります。

本記事では、相続専門の税理士が、セットバックを必要とする宅地の相続税評価を財産評価基本通達24-6にもとづいて、計算例・すでに後退済みの場合の扱い・他の補正との併用まで、図解でわかりやすく解説します。

土地評価の全体像は相続税の土地評価もあわせてご覧ください。

セットバックを必要とする宅地とは

建築基準法では、火災時の避難や消防活動などを確保するため、原則として幅4m以上の道路に2m以上接していないと建物を建てられません(接道義務)。

しかし、古くからの住宅地には、この基準ができる前から存在する幅4m未満の道路が多くあります。

これらをすべて建築不可にすると不都合が大きいため、一定の救済措置が設けられています。

そこで、特定行政庁が指定した幅4m未満の道路(建築基準法42条2項道路)に接する土地は、道路の中心線から原則2m下がった線まで後退すれば建て替えができるとされています。

注意したいのは、幅4m未満の道がすべて2項道路になるわけではないことです。

2項道路は特定行政庁が指定したものに限られ、単なる通路や法律上の道路に当たらない道では、セットバック評価以前に無道路地(無道路地の評価)などの別の論点になります。

そのため、まず建築指導課などで「建築基準法上の道路種別」を確認することが出発点になります。

この「後退が必要な部分」がセットバック部分です。

セットバック部分は将来道路として提供することになり、建物や塀を建てられず、建ぺい率や容積率を計算するときの敷地面積にも含められません。

つまり自由に使えない部分のため、相続税評価で減額の対象になります。

なお、道路の反対側ががけや川、線路などの場合は、その反対側の境界から4mの線まで後退するため、自分の土地側の後退が大きくなることがあります(一方後退)。

このようにセットバックの幅は道路の状況によって変わるため、画一的に「中心から2m」と決めつけないことが大切です。

セットバックを必要とする宅地の評価方法(財産評価基本通達24-6)

セットバック部分は、通常どおり評価した価額から70%を控除し、30%で評価します。

評価額 = A −(A × B ÷ C × 0.7)

A = 道路敷きとして提供する必要がないものとした場合の自用地評価額

B = セットバックを必要とする部分の地積

C = 宅地の総地積

70%を控除する(30%を残す)のは、セットバック部分が将来道路として提供される一方、現時点ではまだ自分の土地として存在しているためです。

完全に使えないわけではないため、ゼロではなく30%を残して評価する考え方になっています。

ポイントは、減額されるのはセットバック部分だけという点です。

土地全体が30%になるわけではなく、後退が必要な細長い部分にのみ70%の控除が適用されます。

そのため、間口が広く奥行きが浅い土地ほどセットバック部分の地積が大きくなり、減額額も大きくなる傾向があります。

逆に間口が狭い土地ではセットバック部分の地積が小さく、減額額も限定的になります。

セットバックがある宅地の計算例

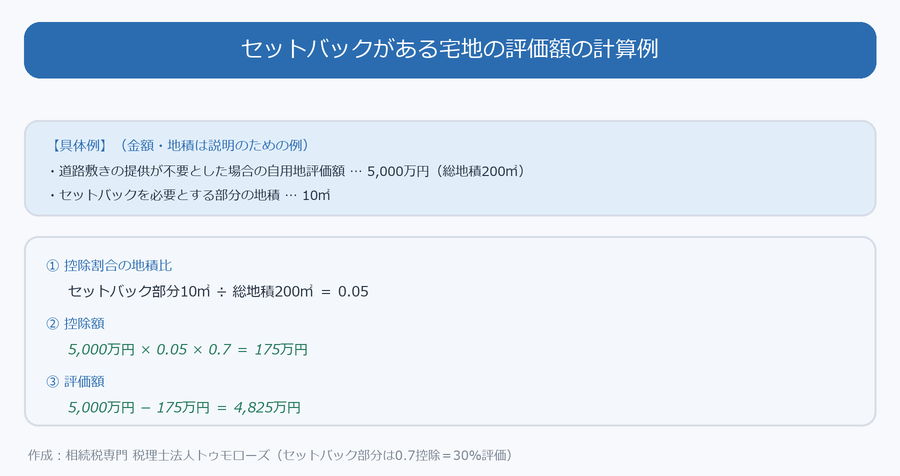

具体例で計算してみましょう。

・道路敷きの提供が不要とした場合の自用地評価額 … 5,000万円(総地積200㎡)

・セットバックを必要とする部分の地積 … 10㎡

控除額 = 5,000万円 ×(10㎡ ÷ 200㎡)× 0.7 = 175万円

評価額 = 5,000万円 − 175万円 = 4,825万円

このように、セットバック部分の地積が大きいほど控除額も大きくなります。

セットバック部分の地積は、おおまかには「間口の長さ × 後退する幅」で求めます。

上の例で間口が10mなら、後退幅1mで10㎡、後退幅0.5mで5㎡というイメージです。

そのため、中心線の位置と間口を正確に把握することが評価額に直結します。

道路の幅が場所によって異なる場合は、後退幅も一定にならないため、実測にもとづく丁寧な計算が必要です。

すでにセットバック済みの部分はどう評価する?

これまでは「これから後退が必要な宅地」を前提に説明してきましたが、すでに後退(セットバック)を済ませ、その部分を道路として提供している場合は、扱いが変わります。

第一に、その部分が不特定多数の人の通行に使われている場合は、財産評価上はその価額を評価しない(0円評価)となることがあります。

通り抜けできる道路や、近隣の複数の家が日常的に利用している道路がこれに当たりやすいといえます。

固定資産税が公衆用道路として非課税になっているかどうかも、一つの目安になります(相続税評価では「非課税財産」ではなく「価額を評価しない」と整理します)。

第二に、行き止まりの道路など専ら特定の人だけが通行する状態であれば、私道として通常評価額の30%で評価します(私道の評価)。

ここで実務上の差が出ます。

後退済みでも、その部分を駐車場や物置、植木鉢などで所有者が占用していると、そもそも「通行の用に供されている私道」とはいえず、私道評価(30%)すら難しく、通常の宅地評価に近い扱いになる可能性があります。

0円評価・私道30%評価・通常宅地評価では評価額が大きく変わるため、通行の実態を正しく確認することが重要です。

| 後退済み部分の利用状況 | 相続税評価の方向性 |

|---|---|

| 不特定多数の者が通行している | 価額を評価しない(0円評価)の余地 |

| 専ら特定の者だけが通行している | 私道として30%評価の余地 |

| 所有者が駐車場・物置・植栽等で占用 | 私道評価が難しく通常の宅地評価寄り |

| 通行実態が不明 | 現地写真・道路台帳・利用状況で個別判断 |

判断に迷う場合は、現地写真、道路の位置や利用状況がわかる図面、近隣住民の通行実態などを整理し、必要に応じて課税庁と確認しながら進めます。

セットバックが必要かどうかの確認方法

セットバックが必要かどうかは、次の順序で確認します。

第一に、接している道路が建築基準法42条2項道路に当たるかを、市区町村の建築指導課や道路台帳で確認します。

第二に、道路の幅員を測り、4m未満かどうかを確認します。

幅員は場所によって異なることがあるため、複数の地点で測るのが安全です。

第三に、道路の中心線の位置を確認し、中心線から2mの後退線を敷地図に落とし込みます。

42条2項道路の判定や中心線の位置は役所調査が欠かせない論点です。

建築指導課では「建築基準法上の道路種別」を、道路台帳では幅員や境界を確認できます。

向かい側がすでに後退済みかどうかで中心線の取り方が変わることもあるため、現地の状況とあわせて確認します。

位置指定道路(42条1項5号)など、4m以上が確保されている道路ではセットバックは不要なため、道路の種別を正しく判定することが出発点になります。

道路に接していないと判断されると無道路地の評価になるなど、道路の判定は土地評価全体に影響します。

他の補正・特例との関係

セットバックの減額は、ほかの画地補正と併用できます。

奥行価格補正や間口狭小・奥行長大の補正、不整形地補正を行ったうえで、セットバック部分の70%控除を適用します。

面積が大きい宅地では地積規模の大きな宅地の評価の対象になることもあり、その場合は規模格差補正率とあわせて検討します。

道路に接していない部分がある場合の無道路地の評価や、一部が都市計画道路予定地にかかる場合など、複数の論点が重なるケースもあります。

これらの補正は適用の順序が決まっており、奥行価格補正などの画地補正を行って自用地評価額を求めたうえで、最後にセットバック部分の70%控除を適用するのが基本的な流れです。

なお、私道として評価する部分のうち、被相続人の居住用宅地等の維持・効用を果たすために必要不可欠な共有私道などについては、小規模宅地等の特例の対象となる余地があります。

ただし、私道評価をした部分すべてが当然に特例の対象になるわけではなく、利用状況に応じた個別の判断が必要です。

私道やセットバック部分への小規模宅地等の特例の適用可否は、私道とセットバック部分に小規模宅地の特例が適用できるかでも具体的に解説しています。

「70%控除の計算」だけで終わらず、後退済み部分が0円評価になるか・私道30%評価になるか、他の補正と正しく併用できているかまで確認することで、評価額の差が出ます。

セットバックの評価で間違えやすいポイント

評価を誤らないために、次の点を確認しておきましょう。

- □ 接している道路は建築基準法42条2項道路か(建築指導課・道路台帳で確認)

- □ 道路の幅員は4m未満か、中心線の位置はどこか

- □ セットバック部分の地積を、中心線から2mで正しく計算したか

- □ 減額は土地全体ではなくセットバック部分だけに適用しているか

- □ 接している道路が4m未満でも、特定行政庁指定の2項道路かを確認したか(単なる通路は別論点)

- □ すでに後退済みなら、0円評価・私道30%・通常宅地評価のどれかを通行実態で判定したか

- □ 後退部分を駐車場・物置などで占用していないか

■ 財産評価基本通達24-6:セットバックを必要とする宅地の評価(セットバック部分は70%控除=30%評価)

■ 建築基準法42条2項:幅4m未満でも一定の道路は中心線から2m後退で再建築可

■ 国税庁タックスアンサーNo.4604「路線価方式による宅地の評価」:セットバックを必要とする宅地の評価

よくある質問

Q1.接している道路が4m以上ある場合も、セットバックは必要ですか?

A.幅4m以上が確保されている道路であれば、原則としてセットバックは不要で、この減額も適用されません。

セットバックの減額は、幅4m未満の建築基準法42条2項道路に接する宅地が対象になります。

Q2.角地で2つの道路に接し、両方が4m未満の場合はどう評価しますか?

A.それぞれの道路についてセットバックが必要になり、各道路に面する部分のセットバック部分を合計して控除を計算します。

角地は後退が必要な部分が増えるため、減額額も大きくなる傾向があり、評価を見直すと差が出やすいケースです。

Q3.セットバック部分を駐車場や物置として使っていても、30%評価のままですか?

A.まだ後退していない(将来後退が必要な)段階であれば、財産評価基本通達24-6により70%控除(30%評価)の対象です。

一方、すでに後退済みでも自分だけが占用していると、公衆用道路としての非課税が認められず私道評価(30%)にとどまることがあります。

Q4.位置指定道路に接している場合も、セットバックの対象ですか?

A.位置指定道路(建築基準法42条1項5号)は幅4m以上が確保された道路であるため、原則としてセットバックは不要です。

道路の種別によって扱いが変わるため、まず道路が2項道路か位置指定道路かを確認する必要があります。

Q5.セットバックの減額を使い忘れて申告していた場合はどうなりますか?

A.本来より高く評価して相続税を納め過ぎている可能性があります。

申告期限から原則5年以内であれば、更正の請求で還付を受けられる場合がありますので、一度評価を見直してみることをおすすめします。

Q6.告示建築線が指定されている土地でも、セットバックの評価減は受けられますか?

A.告示建築線(旧市街地建築物法にもとづき告示で指定された建築線)が指定されている土地は、建築基準法42条2項道路そのものに当たらない場合でも、再建築時にその建築線まで後退して道路敷きを提供しなければならないことがあります。

このように2項道路と実質的に同様の状況で将来後退が必要な部分については、財産評価基本通達24-6を準用して、セットバック部分と同じく70%を控除(30%評価)できると考えられています。

告示建築線は登記簿や公図に現れず、市区町村の建築指導課でないと分からないため、見落とすと過大評価につながる点に注意が必要です。

まとめ

セットバックを必要とする宅地は、後退が必要な部分(セットバック部分)を通常評価額の30%(70%控除)で評価できます(財産評価基本通達24-6)。

控除額は「自用地評価額 ×(セットバック部分の地積 ÷ 総地積)× 0.7」で計算します。

ただし、42条2項道路かどうかの判定や中心線の位置の確認には役所調査が欠かせず、すでに後退済みの場合は、その部分を評価しない(0円評価)のか・私道30%評価なのか・通常の宅地評価に近い扱いなのかで、評価額が大きく変わります。

また、減額の対象は土地全体ではなくセットバック部分だけである点、地積規模・間口・奥行など他の補正と併用できる点も忘れないようにしましょう。

セットバック部分の把握や後退済み部分の通行実態によって評価額が動きやすいため、土地評価に強い税理士に相談すると、過大評価を防ぎやすくなります。

納め過ぎが心配な方や、自分に相続税がかかるか知りたい方は相続税の申告要否もご確認ください。

東京・新宿・横浜の税理士法人トゥモローズでは、セットバックを含む土地評価、私道評価、他の画地補正との併用、更正の請求による評価の見直しまで対応しています。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00