【2026年最新】相続税申告の必要書類一覧|ダウンロード可能

- 相続税申告の必要書類は戸籍関係・相続財産・債務・その他の4種類に分類される

- 最初に取得すべきは戸籍謄本等の身分関係書類で各種手続きに必須

- 金融機関の残高証明書や生命保険の支払通知書は発行に時間がかかる

- 必要書類の収集には平均1ヶ月前後かかる

- 効率的な収集のコツは順序立てて書類を集めること

こんにちは、相続税専門の税理士法人トゥモローズの角田です。

相続税申告の手続きで最初にやるべき作業は必要資料の収集です。

必要書類を適切に把握し、要領よく資料収集を進めることが相続税申告を成功させる大きなカギとなります。

最初の手続きである必要書類の収集に時間がかかってしまうと、最悪、申告期限に間に合わないケースもありえます。申告期限に間に合わせるためにも限られた時間の中で、できるだけ要領よく、効率的に資料の収集をしなければなりません。

この記事では、相続税申告で必要となる資料について、「どのような手順で資料を収集すべきか」「具体的にどんな資料が必要なのか」、わかりやすく網羅的に解説します。

動画で知りたい人は下記YouTubeから、テキストで確認したい人はこのままスクロールして一番最後までお読みください!

目次

相続税申告の必要資料・添付書類まとめ【種類ごとに分けて解説】

相続税の申告に必要な書類は、種類ごとに大きく分けると下記の4種類となります。

②相続財産に関する書類

③債務に関する書類

④その他の書類

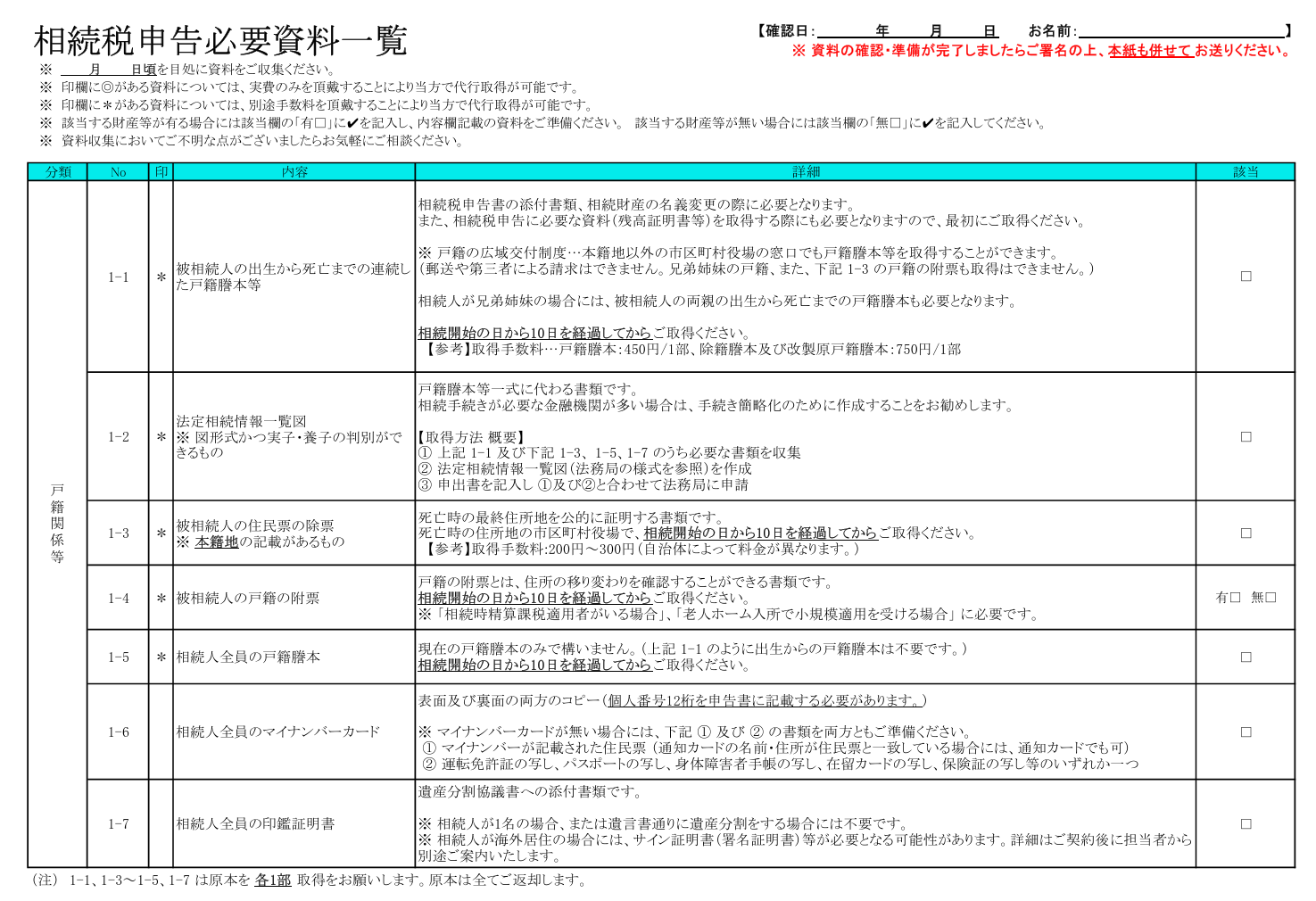

①戸籍関係に関する書類

- 被相続人の連続戸籍

- 被相続人の住民票の除票

- 被相続人の戸籍の附票

- 相続人全員の戸籍謄本

- 相続人全員のマイナンバーカード

- 相続人全員の印鑑証明書

※相続人全員の印鑑証明書は原本を税務署に提出する必要がありますが、それ以外の資料はコピーで結構です。

※法定相続情報一覧図(図形式のものに限る)を取得された場合で養子がない場合には、「被相続人の戸籍謄本等」と「相続人全員の戸籍謄本」は不要です。

法定相続情報一覧図についての詳しい解説は、【相続手続きが簡単に!】法定相続情報一覧図の書き方・必要書類・取得方法をご参照ください。

具体的な取得先、取得費用、留意点は下記をご参照ください。

| 書類名 | 内容 | 取得先 | 取得費用 | 留意点 |

| 被相続人の連続戸籍 | 被相続人の出生時から死亡時までの戸籍謄本、改製原戸籍謄本、除籍謄本 |

本籍地の役所 | 戸籍謄本:450円/1部 除籍謄本及び改製原戸籍謄本:750円/1部 |

相続税申告書の添付書類、相続財産の名義変更の際に必ず必要となります。 また、相続税申告必要資料(残高証明書等)を取得する場合にも必要となりますので、一番最初に取得すべき書類となります。 転籍や婚姻などをされている場合、転籍前や婚姻前の本籍地所在地の市区町村で、除籍謄本や改製原戸籍を取得しなければなりません。 相続開始の日から10日を経過した日以後に作成されたものを取得してください。 |

| 被相続人の住民票の除票 | 被相続人の最後の住所地、死亡日、死亡した旨が記載されている書類 |

住所地の役所 | 200円~400円 (自治体より異なる) |

住民票の除票とは、死亡したときに死亡時の住所地で作成されるものです。 ※ 本籍地の記載があるもの |

| 被相続人の戸籍の附票 | 被相続人の歴代の住所地が記載されている書類 |

本籍地の役所 | 200円~400円 (自治体より異なる) |

相続開始の日以後に作成されたものを取得してください。 相続時精算課税適用者がいる場合、老人ホーム入所で小規模宅地の特例の適用受ける場合に必要 |

| 相続人全員の戸籍謄本 | 相続人の家族関係が記載されている書類 |

本籍地の役所 | 450円/1部 | 相続人の出生時からは不要で現在のもののみで構いません。 被相続人の最後の戸籍に相続人が含まれている場合には不要 相続開始の日から10日を経過した日以後に作成されたものを取得してください。 |

| 相続人全員のマイナンバーカードの両面コピー | 相続税申告書にマイナンバーを記載する必要があるため必要な書類 |

自宅 | 無料 | マイナンバーカードがない場合には、下記①及び②の書類を両方ともご準備ください。 ① マイナンバーが記載された住民票 (通知カードの名前・住所が住民票と一致している場合には通知カードでも可) ② 運転免許証の写し、パスポートの写し、身体障害者手帳の写し、在留カードの写し等のいずれか一つ |

| 相続人全員の 印鑑証明書 |

登録された印鑑が本物であることを証明する書類 |

住所地の役所 | 200円~300円 (自治体より異なる) |

遺産分割協議書は印鑑証明書の実印で押印する必要があります。 |

※ 令和6年3月1日から戸籍の広域交付制度が開始されました。本人が窓口で請求する場合、本籍地以外の最寄りの市区町村窓口でも戸籍謄本・除籍謄本を取得できます。ただし、戸籍の附票は広域交付の対象外のため、従来どおり本籍地の役所で取得が必要です。また、郵送請求や代理人請求は広域交付の対象外です。

戸籍収集の詳しい解説は、相続手続きに必要な戸籍の取り方は?必要な戸籍の範囲や取得する手順を解説!をご参照ください。

相続人の確定方法の詳しい解説は、相続人は戸籍で確認を!相続人を確定するためのマニュアルを解説をご参照ください。

また、戸籍を一通り取得したら「相続関係説明図」作成しておくと相続登記とかでも使えるので有用です。

「相続関係説明図」の詳しい解説は、相続関係説明図の作成マニュアル 初めてでも簡単に作成可能!をご参照ください。

②相続財産に関する書類

1. 不動産

- 固定資産税課税明細書

- 登記簿謄本(全部事項証明書)

- 公図及び地積測量図の写し

- 住宅地図

- 賃貸借契約書

※「固定資産税課税明細書」及び「賃貸借契約書」以外の書類は、弊社にご依頼いただいた場合には1通200円~400円程度の実費のみで代理取得が可能です。

具体的な取得先、取得費用、留意点は下記をご参照ください。

| 書類名 | 取得先 | 取得費用 | 留意点 |

| 固定資産税の課税明細書 | 自宅 | 無料 | 毎年5月~6月頃に都税事務所や市役所から送られてくる通知書になります。 お亡くなりになられた年度分を準備してください。 |

| 登記簿謄本(全部事項証明書) | 法務局又は 登記情報提供サービス |

法務局:600円(交付申請書)、500円(オンライン) 登記情報提供サービス:331円 |

登記事項証明書には、登記記録の全部を記載した全部事項証明書と、一部を記載した一部事項証明書、現在事項証明書などがありますが、取得の際には全部事項証明書をご請求お願い致します。 土地と建物の両方の取得をお願いします。 |

| 公図及び地積測量図の写し | 法務局又は 登記情報提供サービス |

法務局:450円(窓口・オンライン⇒郵送)、430円(オンライン⇒窓口) 登記情報提供サービス:361円 |

公図:登記所に備え付けられた、土地の大まかな位置や形状を知るための参考資料です。原則としてすべての土地に公図は存在します。

地積測量図:土地の登記簿に付随して法務局に備えられる図面で、その土地の形状、地積 (面積) と求積方法などが記されたものです。但し、地積測量図のない土地も数多く存在します。 |

| 住宅地図 | 書籍又はインターネット | 200円前後 (業者により異なる) |

住宅地図とは、戸別表示(居住者表示)がされた地図の一種であり、ゼンリンの住宅地図が有名です。 |

| 賃貸借契約書 | 自宅 | 無料 | 相続開始日より3年前~現在までの契約期間を含むすべての契約書をご用意ください。

土地の貸借 : 借地権者又は底地権者との契約書や駐車場の使用者との契約書など |

※ 令和8年2月2日から「所有不動産記録証明制度」が開始されます。法務局で、被相続人が所有する全国の不動産を一覧的にリスト化した証明書を取得できるようになります。不動産の把握漏れ防止に有効です。

2. 有価証券

- 残高証明書

- 配当金の支払通知書

- 取引明細、顧客勘定元帳

- 非上場株式関連書類

具体的な取得先や取得方法は下記をご参照ください。

| 書類名 | 取得先 | 取得費用 | 留意点 |

| 残高証明書 | 証券会社 信託銀行等 |

無料 | 上場株式、国債、社債、投資信託等を保管している証券会社にて、相続開始日(お亡くなりになられた日)現在の残高証明書の発行をお願いします。 また、端株(単元未満株)がある場合には、株式名簿管理人(信託銀行等)において、残高証明書の発行をお願いします。 |

| 配当金の支払通知書 | 自宅 | 無料 | 配当があった都度、発行会社から発送される書類になります。相続開始後に受ける配当金のうち一定のものは相続財産に該当します。また、端株の有無を確認する上でも参考となる資料です。 |

| 取引明細 顧客勘定元帳 |

証券会社 | 無料 | 過去5年分の銀行口座等から証券口座、証券口座から銀行口座等へ50万円を超えるような入出金がある場合にのみご用意ください。 |

| 非上場株式関連書類 | 株式発行会社 | 無料 | 過去3期分の決算書(勘定内訳書等の添付書類を含む)、税務申告書(法人税、地方税、消費税等)、登記簿謄本、定款、会社パンフレット等の写しをご用意下さい。 |

3. 現預金

- 銀行・信用金庫等の残高証明書

- 定期預金の既経過利息計算書

- 被相続人及び相続人の過去5年分の通帳・定期預金の証書

- 手許現金残高が記載されたメモ

具体的な取得先や取得方法は下記をご参照ください。

| 書類名 | 取得先 | 取得費用 | 留意点 |

| 残高証明書 | 金融機関 | 220円~880円 (金融機関により異なる) |

銀行、信用金庫、信用組合、農協等において、相続開始日(お亡くなりになられた日)現在の残高証明書の発行をお願いします。 ※ ネット銀行等の残高証明書の取得漏れのないようご注意願います。 ※ 通帳をお持ちの口座に限らず、「取引支店の全口座」分の記載依頼をお願いします。 ※ ゆうちょ銀行の場合は、かんぽ生命保険も含めて「現存照会手続き(取引口座の網羅性を確認する手続き)」をお取りいただき、発行された書類をご用意ください。 |

| 既経過利息計算書 | 金融機関 | 金融機関により異なる | 定期預金の利息計算書です。 相続開始日現在に未収となっている預金受取利息の額を知るためのものです。なお、残高証明書に経過利息の記載がある場合はこちらは必要ありません。 |

| 被相続人の通帳 定期預金の証書 |

自宅 | 無料 | 過去5年分を準備ください。 税務調査等で必ず調査対象となるものです。通帳等を紛失してしまった場合に、その口座の入出金が多い場合には、取引履歴の取得をお願いします。 ※ 記帳していない部分がある場合には記帳をお願いします。 ※ 相続開始時点で既に解約済みの口座についても過去5年で動きがあるものはご用意ください。 ※ 通帳に記載されていない定期預金証書の取引が多い場合には、その取引明細をご用意ください。 |

| 相続人の通帳 定期預金の証書 のコピー |

自宅 | 無料 | 過去5年分を準備ください。 被相続人と同居していた相続人(配偶者含む)や生前に被相続人から資金移動を受けた相続人がある場合にそのコピー(繰越済みのものは原本可)をご用意ください。 また、相続開始後に生命保険、死亡退職金、公租公課の還付や支払がある場合には相続開始後の通帳もご用意ください。 |

| 手許現金 | 自宅 | 無料 | 財布、タンス、金庫、銀行の貸し金庫の中にあった相続開始日(お亡くなりになられた日)現在の現金残高をご教示ください。 亡くなる前に引き出した現金も上記残高に含めて記載してください。 |

4. 生命保険

- 生命保険金支払通知書

- 生命保険権利評価額証明書

- 保険契約関係のわかる資料

- 解約返戻金のある損害保険契約

具体的な取得先や取得方法は下記をご参照ください。

| 書類名 | 取得先 | 取得費用 | 留意点 |

| 生命保険金支払通知書 | 保険会社 | 無料 | 被相続人が亡くなったことにより支払われる保険金がある場合には、この資料をご準備ください。 |

| 生命保険権利評価額証明書 | 保険会社 | 無料 | 被相続人以外が被保険者で被相続人が保険料を負担した保険契約がある場合に必要となります。 ※ 名称は保険会社により異なるため「亡くなった日時点の解約返戻金額の分かる資料」とお伝え下さい。 |

| 保険契約関係の分かる資料 | 自宅 | 無料 | 生命保険証書のコピー、契約時の書類、定期的に保険会社から送られてくる契約のしおり等、契約者、被保険者、保険金受取人などのわかる資料をご準備ください。 |

| 解約返戻金のある損害保険契約 | 保険会社 | 無料 | 掛け捨てでない火災保険、建更などの契約がある場合には、「亡くなった日時点の解約返戻金額の分かる資料」をご準備ください。 |

5. 生前贈与

- 暦年課税贈与の贈与税申告書控え

- 精算課税贈与の贈与税申告書控え

- 特例贈与の贈与税申告書等の控え

- 贈与契約書

贈与税申告書控えを紛失してしまった場合には、税務署に閲覧請求をするか、相続税法49条の開示請求をしていただくことになります。

閲覧請求も開示請求も税理士にて代理が可能です。

詳しくは、生前贈与がある場合の相続税申告をご参照ください。

具体的な取得先や取得方法は下記をご参照ください。

| 書類名 | 取得先 | 取得費用 | 留意点 |

| 暦年課税贈与の贈与税申告書控え | 自宅 | 無料 | 過去七年分の贈与税申告書の控えをご準備ください(令和9年以降の相続から段階的に対象期間が延長されます)。 |

| 精算課税贈与の贈与税申告書控え | 自宅 | 無料 | 相続時精算課税制度選択届出書、過去全ての贈与税申告書の控えをご準備ください。 |

| 特例贈与の贈与税申告書等の控え | 自宅 | 無料 | 住宅取得資金、教育資金、結婚子育て資金の各種贈与があった場合には、その贈与税申告書等の控えをご準備ください。 |

| 贈与契約書 | 自宅 | 無料 | 過去の贈与契約書があればご準備ください。 |

6. その他の財産

- 自動車:自動検査証のコピー

- 死亡退職金:退職金の支払通知書又は源泉徴収票

- ゴルフ会員権・リゾート会員権:預託金証書または証書のコピー

- 貸付金・預け金・立替金:金銭消費貸借契約書・預金通帳・返済予定表等

- 貴金属・書画骨董:写真・作品名・購入時期・購入金額等

- その他:金銭的な価値があるものの根拠資料

具体的な取得先や取得方法は下記をご参照ください。

| 書類名 | 取得先 | 取得費用 | 留意点 |

| 自動検査証のコピー | 自宅 | 無料 | 車検証のコピー、車種、色、走行距離をご準備ください。 |

| 死亡退職金の支払通知書又は源泉徴収票 | 自宅 | 無料 | 勤務先にご依頼ください。 |

| ゴルフ会員権、リゾート会員権の証書 | 自宅 | 無料 | 預託金等の返還が可能かどうかの確認をお願いします。 |

| 金銭消費貸借契約書・預金通帳・返済予定表等 | 自宅 | 無料 | 貸付金・預け金・立替金等が相続開始時点で残っている場合にはその根拠資料をご準備ください。 |

| 貴金属・書画骨董関連資料 | 自宅 | 無料 | 写真・作品名・購入時期・購入金額等を併せてご教示ください。 |

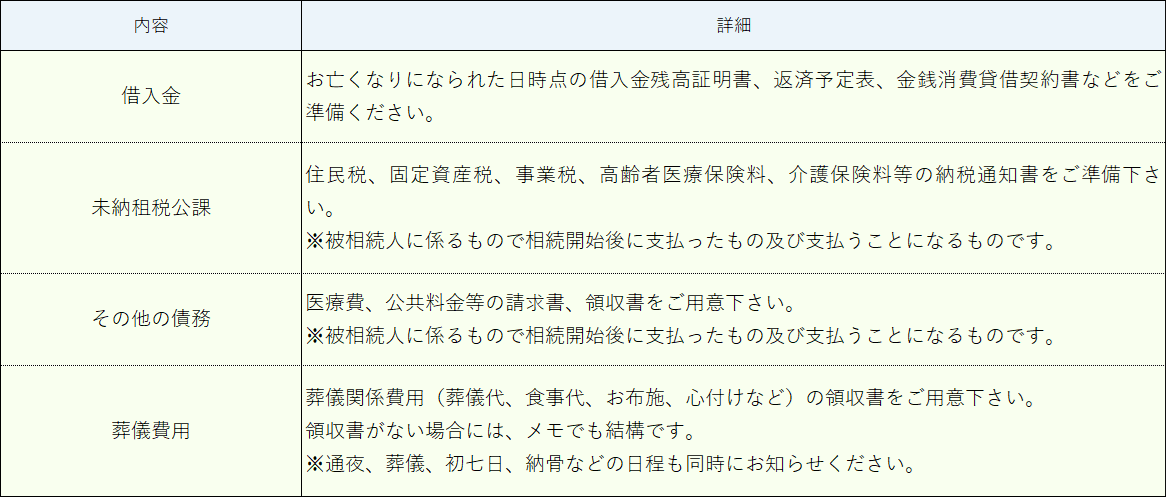

③債務に関する書類

1. 債務

- 借入金:借入金残高証明書・返済予定表・金銭消費貸借契約書

- 未納租税公課:住民税・固定資産税・事業税・高齢者医療保険料・介護保険料等の領収書

- その他の債務:賃貸借契約書・医療費・公共料金等の請求書・領収書・相続開始後の通帳のコピー

2. 葬式費用

- 葬儀会社の領収書、請求書

- 火葬場に係る費用の領収書

- お布施・戒名料・心付け:金額、支払日、支払先のわかる資料(領収書がなくても構いません)

- 納骨費用の領収書

具体的な資料の内容や取得方法は下記をご参照ください。

④その他の書類(該当する場合に必要となる書類です)

- 名義財産:通帳のコピー・取引レポート等

- 配偶者財産:不動産・有価証券・預金・生命保険等の資料

- 被相続人の過去3年分の確定申告書:準確定申告書を含む

- 遺言書のコピー

- 海外財産・債務:海外居住歴・海外財産に関する資料

- 障害者手帳のコピー

- 過去の相続税申告書:被相続人(亡くなった方)が過去10年以内に相続を受け、相続税を支払った場合

- 老人ホームの入居契約書:小規模宅地等の特例の添付書類

- 要介護であったことがわかる資料:小規模宅地等の特例の添付書類

- 認知症等の医師の診断書

- 被相続人の略歴:出身地・職歴・入院歴がわかるもの

具体的な資料の内容や取得方法は下記をご参照ください。。

なお、配偶者の税額軽減、小規模宅地等の特例、農地の納税の猶予、延納、物納等の特例制度の適用を受ける場合には、上記の必要書類に追加して必要となる資料もあるので注意が必要です。

ちなみに、小規模宅地等の特例の適用を受けるために必要な書類については、小規模宅地の特例の適用を受けるのに必要な添付書類を徹底解説をご参照ください。

相続税申告の必要資料一覧【ダウンロード可能】

実際にトゥモローズでお客様にお渡ししている相続税申告必要資料一覧は下記からダウンロードが可能です。

是非資料収集にお役立てください。

相続税申告の必要書類・添付書類の効率的な取得順序と収集期間

相続税申告に必要資料の効率的な取得順序と資料を集めるのにかかる期間等について、簡単に解説します。

①相続税申告に必要な書類は2種類

相続税申告に必要な書類は大きく分けて2種類あります。

「税務署に提出する書類」と「税務署に提出しない書類」です。

税務署に提出する書類

税務署に提出する書類というのは、国税庁のホームページにもまとめられている、税務署から提出を求められている資料です。

例えば、戸籍謄本や法定相続情報一覧図は、相続人を特定するために必要となります。戸籍謄本等は、相続税の基礎控除など、相続税を計算する上で必要不可欠な書類です。

なお、国税庁のホームページに列挙されている資料以外にも、税務署に提出すべき資料が複数あります。相続税を申告するときには、「どの書類を税務署に提出すべきか」をよく調べておく必要があります。

税務署に提出しない書類

税務署には提出しないものの、相続税を計算する上で必要となる書類です。

例えば、被相続人(亡くなった方)や相続人の通帳です。

通帳は、積極的に税務署に提出することはしないものの、生前贈与・名義財産の有無、相続開始直前に引き出した現金などを計算する上で、必ず確認すべき資料です。

②必要書類の収集順序

相続税申告の必要書類を効率よく収集するコツは、「順序立てて書類を収集すること」です。

まず、最初に取得すべきは、「戸籍謄本等の身分関係書類」です。

被相続人の出生から死亡までの戸籍を取得することにより、相続人を特定します。この戸籍関係の書類は、その後の各相続手続でも必ず提示を求められるため、最初に取得しておくことが要領よく資料収集するための必須条件です。

その後、発行までに時間がかかる生命保険の支払手続きや各種「金融機関の残高証明書」の発行手続きを行います。

なお、残高証明書の発行依頼をするとその預金口座は凍結されます。水道光熱費等が引き落とされる口座や賃貸不動産があって賃料収入が入金される口座などは、凍結されるとその後の手続が煩雑となるので、そのような口座の残高証明書の依頼は後回しにすることも重要です。

水道光熱費や不動産賃料の入出金先の変更手続きを終えてから残高証明書の発行を依頼すべきでしょう。

③必要書類や添付書類を集めるのにかかる期間

相続税申告の必要書類を収集するのには、平均して1ヶ月前後かかります。それ以上にかかることもあります。

たとえば、相続人が配偶者と子供というケースで、相続財産の中で不動産の数や金融機関の数がそこまで多くなければ、1ヶ月前後で必要資料は集められるはずです。

集めるのに時間がかかる主な資料は、「相続人を特定すべき戸籍の謄本」と「金融機関の残高証明書」と「生命保険の支払通知書」です。

戸籍の謄本

戸籍の謄本を取得する際に、相続人が兄弟姉妹の場合には、他の案件に比べて時間がかかります。

例えば、子がいない80歳の人が亡くなったとすると、その相続人は配偶者と兄弟となります。その世代の兄弟は人数も多く、その兄弟を特定するためには、その人の親の出生から死亡までの戸籍が必須となります。このようなケースでは戸籍の収集だけで2ヶ月とかかかってしまうケースもあります。

金融機関の残高証明書

銀行や証券会社によって、金融機関の残高証明書発行までの期間は異なりますが、信用金庫などは即日対応してくれるところもあります。

一方で、メガバンクや証券会社などは1週間~2週間程度の時間がかかる傾向にあります。

例えば、ゆうちょ銀行は、口座の有無や名寄せの調査だけで数週間かかってしまいます。また、金融機関の数が多いと、それだけでもいくつも足を運ばないといけないため、時間がかかってしまうのです。

生命保険の支払通知書

生命保険の支払手続きにかかる期間は保険会社、保険契約、死亡の状況等によって異なりますが、必要書類が生命保険会社に届いてから原則5営業日以内に支払手続きがされます。

ただし、支払事由発生の有無、免責事由・告知義務違反に該当する可能性がある場合など、確認が必要な場合は45日を経過する日以内

となり、弁護士法その他の法令に基づく照会など、特別な照会等が必要な場合は180日を経過する日以内

となることもあります。

書類を収集するのに時間がかかったケース【実例】

以前、弊社にご依頼いただいたお客様なのですが、お仕事が非常に忙しく、平日に資料収集をすることが難しい方がいました。

役所や金融機関は平日しか対応してくれないため、そのお客様は平日に有給を取り、時間がかかりながらもなんとか資料を集めてもらったものの、結局資料がすべて集まって相続税申告の依頼をされたのが申告期限から1ヶ月を切っている状況のときでした。

申告期限から1ヶ月未満だと税理士報酬も特急料金となり通常より高くなってしまうし、腰を据えた精査も難しくなってしまいます。

すべての資料が揃ってから税理士に依頼するのではなく、資料収集をする前の段階で税理士に依頼した方が効率的な資料収集の方法を教えてもらえることや、税理士に代理取得をお願いできる資料もありますので、ぜひ早い段階で税理士にお声がけください。

被相続人の財産を一括で名寄せできる?

不動産、預貯金口座、証券口座、生命保険契約につき、被相続人名義の財産、口座、契約がないかを確認するのは大変な作業です。

それを一括で集めることを「名寄せ」といいます。

どこかの機関に問い合わせれば被相続人名義の財産、口座、契約を一括で名寄せできれば被相続人の財産を漏れなく把握できますし、手間も大幅に節約できます。

そのようなことが今の日本で可能なのでしょうか?

答えは、「財産の種類によりけり」です。

それでは、財産の種類ごとに確認しましょう。

①不動産

不動産には固定資産税が課税されていますので市区町村ごとに名寄せが可能です。

この名寄せにより得た資料を名寄帳といいます。

「登記制度があるのに市区町村ごとにしか名寄せできないの?」

と思う方もいるかと思います。

しかし、現状では日本全国にある被相続人名義の不動産を一括で名寄せすることはできません。

ただし、将来的には、全国一律の名寄せが可能となります。

その新しい制度を「所有不動産記録証明制度」といいます。

この全国一律の名寄せ制度がいつから運用されるかですが、令和8年2月の予定となっております。

なお、私見では、この新しい制度で完全網羅的に被相続人名義の不動産を名寄せすることは難しいと考えています。

理由としては、不動産登記の名義や住所を更新していないケースが多いためです。亡くなったときの名義や住所と一致していない不動産は名寄の対象にはなりません。この制度が適切に運用できるようにするためには、不動産登記の名義等を確実に更新する制度設計がまずは求められるでしょう。

詳しくは、法務省HPをご参照ください。

②預貯金口座

預金口座については、現状ではすべての預貯金口座を一括して名寄せできる制度や機関はありませんが、令和7年3月末頃から「預貯金口座管理制度」が開始されます。

預貯金口座管理制度とは、マイナンバーと預貯金口座を紐づける制度となります。

詳しい解説は、マイナンバーカードの交付で預貯金口座の情報が税務署にバレる?!をご参照ください。

この制度が開始すれば亡くなった人の預貯金口座の網羅的な把握が劇的に容易になります。

日本全国の銀行の預貯金口座が一括で名寄せできるので画期的ですよね。

なお、預貯金口座とマイナンバーの紐づけは義務ではなく任意となりますので、生前に紐づけをしなかった人は一括で名寄せすることはできません。

したがって、紐づけしなかった人の相続人は、従前のように各金融機関ごとにローラー作戦で預貯金口座があるかどうかを確認する必要があります。

もちろん、支店ごとに確認する必要はなく一つの金融機関に口座の有無を確認すれば日本全国の同金融機関のすべての支店に口座があるかどうかの名寄せはしてもらえます。

③証券口座

証券口座については、日本全国すべての証券口座の名寄せが可能です。

手続きの窓口は、証券保管振替機構(通称「ほふり」)が担当します。

なお、ほふりから開示される情報は、下記となります。

□被相続人の住所、氏名等の登録情報

したがって、被相続人が所有する株式等の保有状況は含まれませんので、ほふりの開示情報に記載されている証券会社や信託銀行等に改めて残高証明書の発行依頼をします。

また、ほふりが管理しているのは下記金融商品に限られますので、上場されていない投資信託、外国株式、国債、社債等のみの証券口座は開示の対象外です。

□新株予約権

□新株予約権付社債

□投資口(REIT)

□協同組織金融機関の優先出資

□投資信託受益権(ETF)

□受益証券発行信託受益権(JDR)等

費用と期間ですが、相続人などが被相続人の登録を開示請求する場合には、1件につき6,050円、期間としては2週間程度かかるようです。

なお、対象者の生前であってもこの制度を活用することができます。

詳しくは、証券保管振替機構HPをご参照ください。

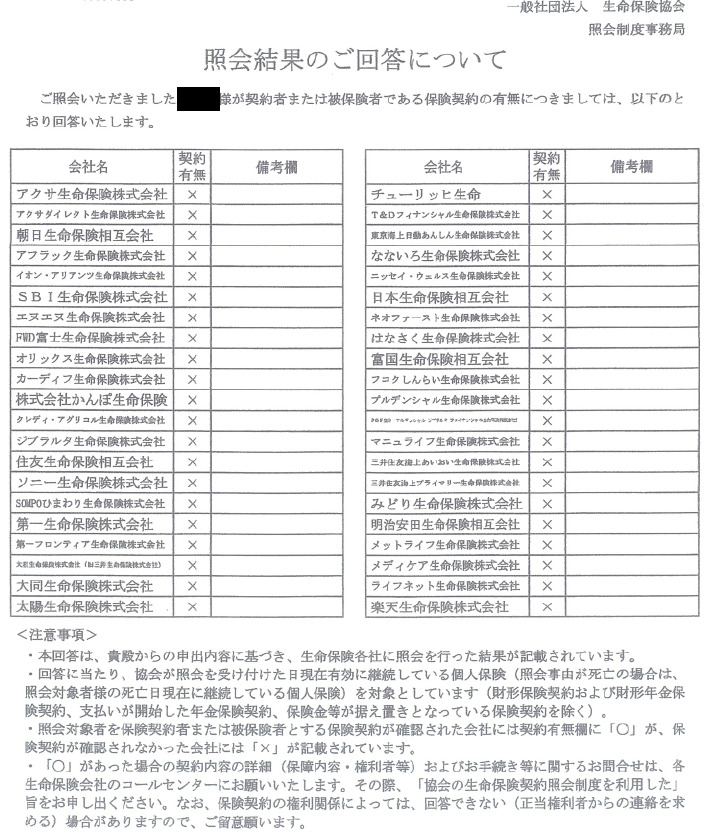

④生命保険契約

生命保険については、日本全国の生命保険会社の保険契約を名寄せすることが可能です。

この制度は、「生命保険契約照会制度」といいまして2021年7月1日から運用スタートしました。

手続きの窓口は、生命保険協会です。

生命保険協会からの回答内容は、生命保険各社における契約有無のみで契約内容については、生命保険各社に直接連絡する必要があります。

照会できる人は、法定相続人、代理人、遺言執行者となります。

必要書類は、下記となります。

・法定相続情報一覧図又は相続人と被相続人の関係を示す戸籍等

・法定代理権、任意代理権等の確認書類(登記事項証明書等)

・死亡診断書

費用ですが、利用料3,000円(税込)となります。

注意点としては、亡くなった日現在ではなく照会日現在の契約有無が回答されるため亡くなった日から照会日までの間に死亡保険金が支払われたり、解約された契約については明らかになりません。

なお、対象者の認知判断能力の低下がみられたときは生前であってもこの制度を活用することができます。

照会結果は下記のような書面が送られてきます。

詳しくは、生命保険協会HPをご参照ください。

よくある質問

Q. 相続税申告に必要な書類は何種類ありますか?

A. 大きく分けて①戸籍関係②相続財産関係③債務関係④その他の4種類です。

Q. 書類収集にはどのくらい時間がかかりますか?

A. 平均1ヶ月前後かかります。戸籍謄本や金融機関の残高証明書の取得に時間を要します。

Q. 最初に取得すべき書類は何ですか?

A. 被相続人の出生から死亡までの連続した戸籍謄本です。他の手続きでも必要になるため最優先で取得してください。

Q. 戸籍は本籍地でしか取れませんか?

A. 令和6年3月から広域交付制度が始まり、本人が窓口で請求する場合は最寄りの市区町村でも取得できます。ただし戸籍の附票は対象外です。

Q. 被相続人の不動産を漏れなく把握する方法はありますか?

A. 令和8年2月から「所有不動産記録証明制度」が始まり、法務局で全国の所有不動産を一覧化した証明書を取得できるようになります。

相続税の申告は税理士へ早めに相談するのがおすすめ

相続税の申告書を作成するためには、様々な書類が必要となります。

働いていて平日に資料収集ができない人の場合には、すべての資料を集めるだけで、半年くらいは簡単に過ぎてしまうケースが多いです。

特に自分で相続税申告を作成しようと考えている方は、資料収集した後に、財産の評価、遺産分割、相続税申告書の作成と今まで経験したことのない作業を行う必要があります。

相続人が複数いると、税務調査で問題になる可能性も

相続人が一人の場合には良いのですが、相続人が複数いて、税理士に相続税申告を頼まないケースだと、特定の相続人が自分で申告した場合に、問題が大きくなる可能性があります。

というのも申告書提出後の税務調査で仮に間違えていた場合には、他の相続人から間違えていたことを咎められる可能性があるのです。

その場合には、過少申告加算税・重加算税・延滞税といったペナルティもかかることとなります。

相続税を払いすぎてしまった場合に気づけないことがある

さらに問題なのが、過大に申告してしまった場合です。たとえば、土地の評価の減額ポイントは専門家でないとなかなか気付けません。

相続税を払いすぎたとしても、税務署から指摘をしてもらえることはほぼありません。

仮に誰も気付かずに申告期限から5年が過ぎてしまった場合には、時効により税務署に対して相続税を戻してもらうこともできなくなります。

さらに、小規模宅地等の特例など、最初の申告で適切に適用しないといけない特例をミスしてしまった場合には、事項に関係なく相続税の取り戻しができなくなります。

相続税の申告は自分で行わない方が良い

自分で申告をすると、トラブルが起きるなど、後悔につながってしまうことがあります。他の相続人のためにも、相続税申告は自分でやらずに税理士に頼むべきです。

なお、税理士に頼むときには資料収集前に頼んだ方が良いでしょう。

というのも、税理士から効率的な資料収集の方法を教えてもらえたり、戸籍や残高証明書など税理士が代理で取得できる資料もあったりするためです。

自分や他の相続人が不幸にならないためにも、相続税申告に関してはその道のプロにお願いすることをおすすめします。

まとめ

相続税申告は亡くなった方の集大成を表す大切な手続きであるため、その必要書類も多岐にわたります。

相続財産を漏れなく把握するためには、税務署に提出はしないものの、根拠資料として確認する必要がある資料も多々あります。

書類を効率的にもれなく収集することが、相続税申告を成功裏に終わらせる最大のポイントです。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00