特定事業用宅地等とは?400㎡80%減の要件と計算を税理士が解説

- 特定事業用宅地等とは、被相続人等が個人事業に使っていた宅地で、400㎡まで評価額を80%減額できる

- 対象は「不動産貸付業・駐車場業」を除く事業(店舗・工場・医院など)の敷地

- 被相続人の事業用なら「事業承継要件+保有継続要件」、生計一親族の事業用なら「事業継続要件+保有継続要件」が必要

- 平成31年改正で、相続開始前3年以内に新たに事業を始めた宅地は原則対象外(駆け込み封じ)

- 特定居住用宅地等と併用すれば最大730㎡まで使える

相続した土地に小規模宅地等の特例とは?最大80%減額の要件と計算方法【税理士が図解で解説】を使えると、相続税を大きく減らせます。

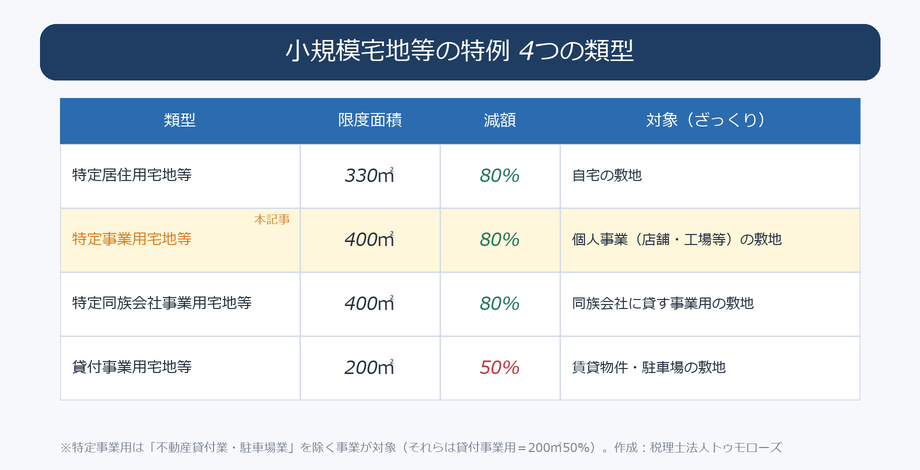

この特例には4つの類型があり、そのうち個人事業に使っていた宅地に使えるのが「特定事業用宅地等」です。

店舗・工場・倉庫・医院などの敷地が対象で、400㎡まで評価額を80%も減額できます。

本記事では、相続専門の税理士が、特定事業用宅地等の要件・計算・平成31年改正の注意点を、図解でわかりやすく解説します。

特定事業用宅地等とは|小規模宅地4類型での位置づけ

小規模宅地等の特例は、対象となる宅地の使い方によって次の4類型に分かれます。

特定事業用宅地等は、このうち「個人事業の敷地」に使えるもので、限度面積400㎡・減額割合80%と、居住用と並んで最も有利な類型です。

特定事業用宅地等の対象になるのは、被相続人または被相続人と生計を一にする親族が、事業の用に供していた宅地です。

具体的には、商店・飲食店・小売店の店舗、工場や倉庫、医院・歯科医院、士業の事務所、町工場の敷地などが典型例です。

いわゆる「商売や開業に使っていた土地」と考えるとイメージしやすいでしょう。

ここでいう「事業」からは、不動産貸付業・駐車場業・自転車駐車場業が除かれます。

賃貸アパートや駐車場の敷地は【小規模宅地の特例】貸付事業用宅地等とは?50%減額可能!(200㎡・50%)の対象であり、特定事業用宅地等にはなりません。

また、被相続人が同族会社に貸していた事業用の敷地は【小規模宅地の特例】特定同族会社事業用宅地等を徹底解説という別類型になります。

なお「生計を一にする親族」とは、同じ財布で生活している親族のことで、必ずしも同居している必要はありません。

別居していても、生活費や療養費を常に送金しているような関係であれば生計を一にすると認められます。

判定の具体例は生計を一にする親族とは?小規模宅地の特例の判定基準をサザエさんで解説をご覧ください。

400㎡まで評価額を80%減額できる(計算例)

特定事業用宅地等に該当すると、400㎡を上限に、その宅地の相続税評価額を80%減額できます。

400㎡を超える部分は、通常どおりの評価額になります。

【計算例】店舗の敷地300㎡・相続税評価額5,000万円の場合

すべて400㎡以内のため、5,000万円×80%=4,000万円を減額できます。

相続税の課税価格に算入されるのは、残りの1,000万円だけです。

減額のインパクトは非常に大きく、適用できるかどうかで相続税額が大きく変わります。

この例で評価額5,000万円のまま申告するのと、1,000万円まで下げて申告するのとでは、課税対象が4,000万円も違います。

相続税の税率は財産規模に応じて10〜55%のため、ケースによっては数百万円から1,000万円超の差になることもあります。

だからこそ、要件を満たして確実に適用することが重要なのです。

特定事業用宅地等の適用要件

特定事業用宅地等として80%減額を受けるには、その宅地を「誰が事業に使っていたか」「誰が取得して、どう使い続けるか」で定められた要件を満たす必要があります。

被相続人の事業用だった場合と、生計を一にする親族の事業用だった場合で要件が異なります。

| 宅地の使われ方 | 取得者と必要な要件 |

|---|---|

| 被相続人の事業用だった宅地 | その事業を引き継いだ親族が取得し、申告期限までにその事業を引き継ぎ、申告期限まで事業を続ける(事業承継要件)。あわせてその宅地を申告期限まで保有する(保有継続要件)。 |

| 生計を一にする親族の事業用だった宅地 | その親族が取得し、相続開始前から申告期限まで自分の事業を続け(事業継続要件)、宅地を申告期限まで保有する(保有継続要件)。 |

ポイントは、相続後すぐに廃業したり宅地を売却したりすると、要件を満たさず適用できない点です。

たとえば、店舗を継いだものの申告期限(相続開始から10か月)より前にやめてしまうと、事業承継・継続要件を満たさず80%減額は受けられません。

土地だけ保有して事業をしていない、いわゆる「名ばかりの承継」も認められません。

【応用】間違いやすい特定事業用宅地等の論点

実務では、要件の細かい部分で適否の判断を誤りやすい論点がいくつかあります。

代表的なものを押さえておきましょう。

取得者は「事業主」になる必要がある

特定事業用宅地等の事業承継要件は、宅地を取得した親族がその事業を引き継いで自ら事業主になることが前提です。

会社員として別に勤めながらの兼業でも、未成年であっても、事業主になればこの要件は満たせます。

一方で、被相続人の事業を青色事業専従者として手伝っていただけの人が宅地を取得しても、その立場のままでは「事業主」とはいえず、要件を満たしません。

| 取得者のケース | 適否 |

|---|---|

| 未成年の親族が事業を引き継ぐ | ○(未成年でも事業主になればよい) |

| 会社員が兼業で事業を引き継ぐ | ○(兼業でもよい) |

| 青色事業専従者がその立場のまま取得 | ✕(専従者は事業主ではないため) |

| やむを得ない事情があり「みなし事業主」に当たる | ○ |

やむを得ない事情で本人が事業主になれない場合(みなし事業主)

取得者が未成年であったり、病気で療養中であったりと、やむを得ない事情で自ら事業を営めないこともあります。

このような場合でも、その取得者の親族が代わりにその事業を営んでいれば、その親族の事業を取得者の事業とみなして要件を満たせる取扱いがあります(みなし事業主)。

建物の一部だけ事業用・建物を共有している場合は面積が按分される

建物の一部だけを事業に使っている場合や、被相続人以外の親族が建物を所有している場合は、敷地全体に特例を使えるとは限りません。

特例の対象になるのは「実際に事業で使っている部分」に限られ、床面積の割合などで按分されます。

たとえば、建物の床面積の半分を店舗、残り半分を住居として使っているなら、200㎡の敷地のうち特定事業用宅地等として80%減額できるのは半分の100㎡だけ、というイメージです。

なお、残りの居住部分は特定居住用宅地等の対象になり得ます。

さらに、建物を複数人で共有している場合などは所有割合に応じて対象がより小さくなることもあり、判断が複雑です。

こうしたケースこそ相続専門の税理士に確認することをおすすめします。

相続人が別の事業に変えた(転業した)場合

被相続人の事業を引き継いだ相続人が、申告期限までに同じ場所で別の事業に変えた「転業」の場合でも、引き続き事業を営んでいれば特定事業用宅地等として認められることがあります。

くわしくは【小規模宅地の特例】事業用宅地等を転業した場合をご覧ください。

事業の規模が小さい場合(「事業」といえるか)

その活動が「事業」と呼べる規模に達していないと、特定事業用宅地等に該当せず適用できないことがあります。

事業規模による適否の判断は【小規模宅地等の特例】特定事業用宅地等は事業規模によっては適用不可?で解説しています。

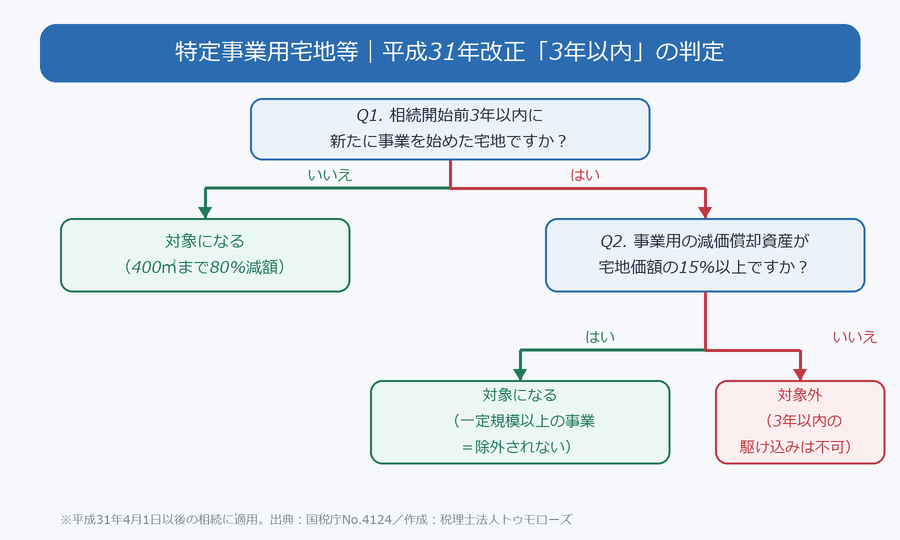

平成31年改正|3年以内の「駆け込み」は対象外

平成31年(2019年)4月1日以後の相続では、節税目的の駆け込みを防ぐためのルールが加わりました。

かつては、亡くなる直前に手元の現金で建物を建てて事業を始め、評価の高い土地を80%減額する、といった節税が問題視されていました。

そこで、相続開始前3年以内に新たに事業の用に供された宅地は、原則として特定事業用宅地等から除外されることになりました。

ただし例外があり、その宅地の上で事業に使う減価償却資産(建物・機械など)の価額が、宅地の価額の15%以上であれば、3年以内に始めた事業でも対象になります。

つまり、相応の設備投資を伴う「実態のある事業」であれば除外されません。

改正の詳しい内容は【小規模宅地の特例】特定事業用宅地等に係る小規模宅地等の特例の見直し【平成31年度改正】で解説しています。

他の宅地との併用|最大730㎡まで使える

特定事業用宅地等は、自宅の敷地(特定居住用宅地等・330㎡)と完全併用できます。

つまり、特定居住用330㎡+特定事業用400㎡=最大730㎡まで、それぞれ80%減額を受けられます。

【併用の例】自宅の敷地330㎡と店舗の敷地400㎡を相続した場合、両方とも80%減額の対象にできます。

自宅も店舗も評価額が高い都市部では、この併用だけで相続税が数千万円単位で変わることもあります。

ただし、貸付事業用宅地等(200㎡・50%)もある場合は、3つの限度面積を一定の算式で調整する計算が必要になり、完全併用はできません。

どの宅地から優先して特例を使うと有利かは、面積あたりの減額効果で変わります。

面積が限度を超えるときの有利な選び方は相続税の節税 小規模宅地の特例の限度面積と有利選択について徹底解説をご覧ください。

適用の手続き・必要書類

小規模宅地等の特例は、適用して相続税が0円になる場合でも、相続税の申告書を期限内に提出して初めて使えます。

何もしなければ適用されないため、注意が必要です。

必要な添付書類は小規模宅地の特例の適用を受けるのに必要な添付書類を徹底解説に、申告期限を過ぎてしまった場合の取り扱いは【小規模宅地の特例】期限後申告の場合を事例別に徹底解説にまとめています。

なお、申告期限までに遺産分割が決まらない場合は、いったん適用せずに申告し、「申告期限後3年以内の分割見込書」を提出することで、後日分割が固まってから適用できます。

くわしい未分割申告の進め方は【相続税】申告期限までに遺産分割が決まらない場合の未分割申告をご覧ください。

よくある質問(FAQ)

Q. 自宅と店舗の両方がある場合、どちらも特例を使えますか?

A. 使えます。

特定居住用宅地等(自宅・330㎡)と特定事業用宅地等(店舗・400㎡)は完全併用でき、合計で最大730㎡まで80%減額を受けられます。

Q. 相続後すぐに店舗をたたんだ場合でも適用できますか?

A. できません。

被相続人の事業用宅地は「申告期限まで事業を継続し、宅地を保有していること」が要件のため、申告期限前に廃業・売却すると適用できません。

Q. 親の事業を継がず、その土地を相続後に人に貸した場合はどうなりますか?

A. 特定事業用宅地等にも貸付事業用宅地等にもなりません。

特定事業用宅地等は、相続人が被相続人の事業を引き継いで続けることが要件のため、廃業して土地を貸すと該当しません。

また、貸付事業用宅地等は「被相続人が相続開始の直前に貸付事業として使っていた」宅地が対象のため、相続後に新たに貸し始めた土地は対象になりません。

Q. 個人開業医(クリニック)の敷地も対象になりますか?

A. 対象になります。

医業は不動産貸付業等にあたらないため、要件を満たせば特定事業用宅地等として400㎡まで80%減額できます。医師の相続全体の注意点は医師の相続|開業医が知っておくべき財産と相続税対策を税理士が解説をご覧ください。

Q. 相続開始前3年以内に始めた事業の土地は、まったく使えないのですか?

A. 原則は対象外ですが、例外があります。

その宅地で使う事業用の減価償却資産の価額が宅地価額の15%以上であれば、3年以内に始めた事業でも対象になります。

まとめ|特定事業用宅地等は要件確認がカギ

特定事業用宅地等は、400㎡まで80%減額という非常に効果の大きい特例です。

一方で、事業承継・事業継続・保有継続といった要件や、平成31年改正の3年ルールなど、判断を誤ると適用できないポイントが多くあります。

自宅との併用や貸付事業用との調整も絡むため、適用の可否や有利な選び方は相続専門の税理士に確認することをおすすめします。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00