地主・不動産オーナーの相続|土地が多い人の相続税と対策を税理士が解説

- 地主・不動産オーナーは財産の大半が土地のため、相続税が高くなりやすい

- 現金が少なく「相続税を払う納税資金が足りない」問題に陥りやすい

- 土地は評価しだいで税額が大きく変わるため、不動産に強い税理士選びが重要

- 小規模宅地等の特例・法人化・土地活用・生命保険などの生前対策が有効

- 土地は分割しにくく、遺産分割でも揉めやすいので早めの準備が必要

先祖代々の土地を受け継ぐ地主や、賃貸物件を持つ不動産オーナーにとって、相続は避けて通れない大きな課題です。

財産の大半が土地である地主の相続は、基礎控除を大きく超えて相続税が高額になりやすく、しかも「土地はあるのに納税する現金がない」という独特の難しさがあります。

本記事では、相続専門の税理士が、地主・不動産オーナーの相続で問題になりやすい点と、生前にできる対策を図解でわかりやすく解説します。

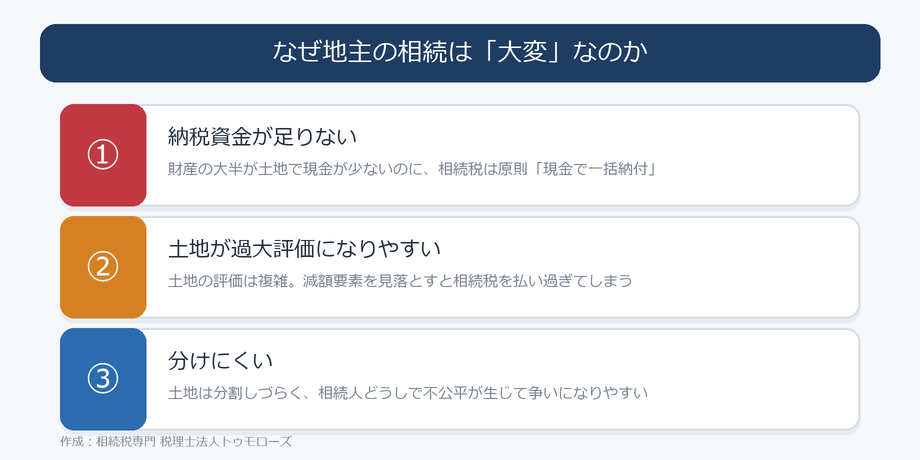

なぜ地主の相続は「大変」なのか

地主の相続が大変になりやすいのには、土地という財産ならではの3つの構造的な理由があります。

第一に、納税資金の問題です。

財産の大半が土地で現金が少ないのに、相続税は原則として現金で一括納付しなければなりません。

たとえば、土地2億円・預貯金2,000万円を相続したケースでは、相続税が手元の預貯金を上回り、土地を売らなければ払えない、ということが現実に起こります。

「土地はたくさんあるのに、相続税を払うお金がない」という事態に陥りやすいのです。

第二に、土地の過大評価の問題です。

土地の相続税評価は非常に複雑で、減額できる要素を見落とすと、本来より高い相続税を払うことになります。

評価のやり方しだいで税額が大きく変わるのが土地の特徴です。

第三に、分けにくさの問題です。

土地は預金のように簡単に分けられないため、複数の相続人で分けると不公平が生じやすく、争いの原因になります。

「自宅は同居の長男、現金は次男」のように分けようとしても、土地の価値が大きすぎて他の相続人に渡せる財産が足りない、というケースは地主の相続でよく起こります。

無理に土地を共有名義にすると、その後の売却や活用に全員の同意が必要になり、次の世代でさらに揉める火種を残すことになります。

地主の相続で問題になりやすい土地の種類

地主が持つ土地は、使い方によって評価方法も使える特例も変わります。

まずは、土地の種類ごとの評価のポイントを押さえましょう。

| 土地の種類 | 評価のポイント |

|---|---|

| 自宅の敷地 | 小規模宅地等の特例で330㎡まで80%減額の可能性 |

| 店舗・工場など事業用の敷地 | 特定事業用宅地等で400㎡まで80%減額の可能性 |

| 貸している土地(底地) | 借地権の割合の分だけ評価が下がる |

| アパート・貸家の敷地 | 貸家建付地として評価減+貸付事業用宅地等(200㎡50%) |

| 広い土地 | 地積規模の大きな宅地で評価減の可能性 |

| 形の悪い土地 | 不整形地として最大40%評価減 |

なお、月極の青空駐車場(アスファルトなどの構築物がない土地)は更地に近い評価になりやすく、貸付事業用の特例も使いにくいため注意が必要です。

農地や山林は宅地とは評価方法が異なり、農業を続ける相続人には相続税の納税猶予という制度もあります。

土地の評価は、まず路線価を基本にしつつ、上記のような補正や特例を積み重ねて決まります。

評価方法の全体像は土地の評価方法を、不動産全般の評価・分割・登記は不動産がある場合の手続きをご覧ください。

土地は「評価」で相続税が大きく変わる

地主の相続でもっとも差がつくのが、土地の評価です。

同じ土地でも、不整形地・地積規模の大きな宅地・貸家建付地・借地権といった減額要素をきちんと反映できるかどうかで、評価額は数百万円から数千万円単位で変わります。

相続税は財産の評価額に対してかかるため、評価額が下がればそのまま相続税も下がります。

ところが、土地の評価は専門性が高く、相続に不慣れな税理士では減額要素を見落とすこともあります。

すでに払い過ぎている場合は、申告期限から5年以内なら更正の請求で取り戻せる可能性があり、払いすぎた相続税の還付で解説しています。

だからこそ、地主の相続は「不動産に強い相続専門の税理士」を選ぶことが重要です。

税理士の選び方や報酬の相場も参考にしてください。

地主が生前にできる相続税対策

地主の相続税は、生前の準備で大きく軽減できます。

代表的な対策を整理しました。

まず、小規模宅地等の特例を最大限に使えるよう、誰がどの土地を相続するかを生前から設計しておきましょう。

生前贈与や生命保険の非課税枠(500万円×法定相続人の数)も、地主の相続対策と相性が良い方法です。

賃料収入が大きい場合は、不動産の法人化(資産管理会社)で所得を分散し、将来の相続財産の増加を抑える方法があります。

遊休地がある場合は、アパート経営などの土地活用で評価を下げつつ収益化する選択肢もあります。

ただし、借入や空室のリスクもあるため、対策ありきで進めず、自分のケースに合うかを見極めることが大切です。

あわせて、測量・境界の確定や借地契約書の整備をしておくと、相続発生後の評価や手続きがスムーズになります。

土地は分けにくいため、遺言の作成や、後継者が他の相続人へ代償金を払う代償分割の準備も有効です。

もう一つ大切な視点が、二次相続まで見据えることです。

配偶者の税額軽減を使えば一次相続の負担は軽くなりますが、その分を配偶者が相続すると、次にその配偶者が亡くなったとき(二次相続)に土地がまとめて課税され、合計の税負担はかえって重くなることがあります。

誰がどの土地を相続するかは、一次・二次の合計で有利になるように考えることが、地主の相続では特に重要です。

申告期限と納税資金の確保

相続税の申告・納税の期限は、相続開始を知った日の翌日から10か月以内です。

土地が多い地主は、この間に納税資金を用意できるかが大きな課題になります。

どうしても現金で払えない場合は、延納(分割払い)や物納(土地などで納める)という方法もあります。

納税資金が不安な場合の対処は相続税が払えないときの対処法を、延納のしくみは相続税の延納をご覧ください。

よくある質問(FAQ)

Q. 親と別居している子が実家の土地を相続しても、小規模宅地等の特例は使えますか?

A. 一定の要件を満たせば使えます。

配偶者も同居親族もいない場合に、持ち家のない別居の子が取得するケースは「家なき子」と呼ばれます。

要件が細かいので家なき子の特例で確認してください。

Q. 相続した土地を売却した場合、税金はどうなりますか?

A. 売却益(譲渡所得)に対して所得税・住民税がかかります。

ただし、相続税の申告期限の翌日から3年以内(相続開始から3年10か月以内)に売れば、納めた相続税の一部を取得費に加算して税負担を抑えられます。

詳しくは取得費加算の特例をご覧ください。

Q. 「借金をしてアパートを建てれば相続税が減る」というのは本当ですか?

A. 借金そのもので相続税が減るわけではありません。

借入金は債務控除になりますが、その借りたお金で取得した財産も同時に増えるため、差し引きでは大きく減りません。

評価が下がるのはあくまで建物・土地の評価減によるもので、過度な借入はかえってリスクになります。

Q. 養子縁組で地主の相続税を減らせますか?

A. 法定相続人が増えることで、基礎控除(600万円×人数)や生命保険・死亡退職金の非課税枠が増え、相続税を下げる効果があります。

ただし、相続税の計算で法定相続人に算入できる養子の数には制限があり(実子がいれば1人まで)、孫を養子にすると相続税が2割加算される点にも注意が必要です。

Q. 地主が認知症になったら、もう相続税対策はできなくなりますか?

A. 判断能力が失われると、贈与や売却、土地活用などの法律行為ができなくなり、対策は事実上止まります。

成年後見制度では資産の積極的な活用は難しく、元気なうちに家族信託や遺言で備えておくことが重要です。

まとめ|地主の相続は「評価」と「納税資金」がカギ

地主・不動産オーナーの相続は、財産の大半が土地であるがゆえに、相続税が高くなりやすく、納税資金の確保や遺産分割でも苦労しがちです。

とくに土地の評価は、減額要素を反映できるかどうかで税額が大きく変わるため、不動産に強い相続専門の税理士に依頼することが何よりの対策になります。

小規模宅地等の特例・法人化・土地活用・生命保険などの生前対策は、早く始めるほど選択肢が広がります。

まずは自分の土地がどう評価され、どの対策が使えるかを早めに把握しておきましょう。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00