医師の相続|開業医が知っておくべき財産と相続税対策を税理士が解説

- 医師は高収入で資産が積み上がりやすく、相続税が高額になりやすい

- 「勤務医」「個人開業医」「医療法人の理事長」でタイプ別に注意点が異なる

- 開業医は医院の不動産・医療機器・診療報酬の未収金まで相続財産になる

- 医療法人(持分あり)は配当ができず内部留保が積み上がるため、出資持分の評価が膨らみやすい

- 換金しにくい財産が多く納税資金が不足しがち。出資持分対策・納税猶予・保険などを生前に進めることが重要

医師は一般に収入が高く、定年がなく現役で長く働けるため、生涯で多くの資産を築きやすい職業です。

その結果、相続が発生したときに相続税の基礎控除とは?計算方法と非課税ラインを早見表付きで解説【2026年】(3,000万円+600万円×法定相続人の数)を大きく超え、相続税が高額になりやすいという特徴があります。

国税庁の統計でも、相続税の課税対象となった被相続人1人当たりの課税価格は令和5年分で平均1億3,891万円となっており、医師はこれを上回るケースが多く見られます。

しかも医師の相続は、預貯金や自宅といった一般的な財産だけでなく、医院(クリニック)の事業用資産や医療法人の出資持分といった医師特有の財産が絡むため、評価も納税も複雑になりがちです。

本記事では、相続専門の税理士が、医師のタイプ別の注意点・相続税の試算例・生前にできる対策まで、順を追って具体的に解説します。

目次

なぜ医師(開業医)は相続税が高額になりやすいのか

医師の相続税が高くなりやすいのには、はっきりとした3つの理由があります。

① 収入が高く、定年がないため資産が積み上がる

勤務医でも年収は高水準で、開業医はさらに高くなる傾向があります。

加えて医師には定年がなく、体力が続く限り何歳まででも診療を続けられます。

現役期間が長いということは、それだけ長期間にわたって預貯金や有価証券などの金融資産が積み上がるということです。

一般の給与所得者が退職後に資産を取り崩していくのとは対照的に、医師は高齢になっても資産が増え続けるケースが少なくありません。

② 医院そのものが大きな財産になる

個人で開業している場合、診療所の土地・建物や、CT・MRIといった高額な医療機器、薬剤などの棚卸資産、さらには未回収の診療報酬まで、医院に関するあらゆる資産が相続財産に含まれます。

医療法人化している場合は、その出資持分が相続財産となり、利益を内部に蓄積してきた法人ほど評価が高額になります。

一般的な給与所得者にはない「事業の財産」がまるごと上乗せされるのが、医師の相続の大きな特徴です。

③ 財産が換金しにくく、納税資金が不足しやすい

医院の不動産や医療法人の出資持分は、株式や預金のように簡単には売れません。

とくに出資持分は買い手が極めて限られ、すぐに現金化することは現実的でない場合がほとんどです。

その一方で相続税は、原則として現金で一括納付しなければなりません。

財産はあるのに納税資金が足りないという事態に陥りやすいのが、医師の相続の怖いところです。

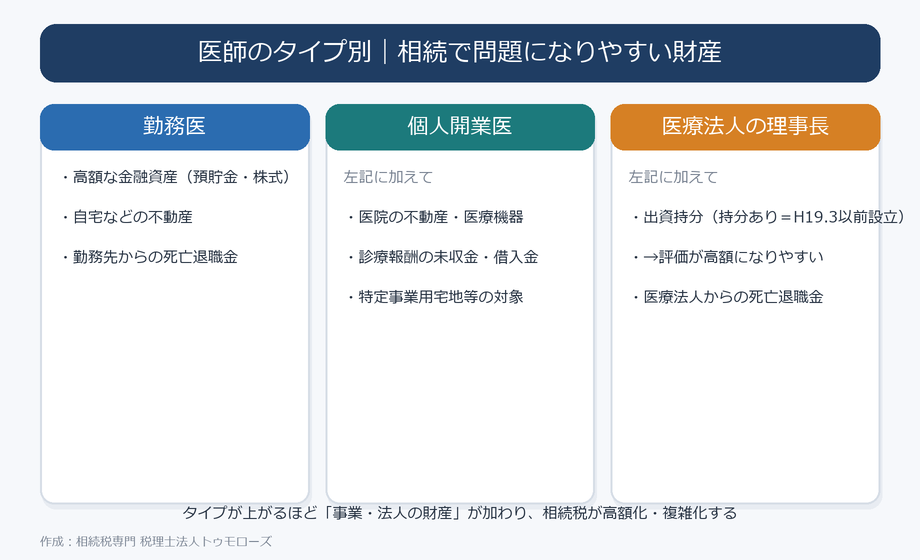

【タイプ別】医師の相続で問題になりやすい財産

ひとくちに「医師の相続」といっても、立場によって相続財産の中身と注意点は大きく変わります。

まずは下の図で全体像をつかみましょう。

① 勤務医|金融資産と死亡退職金が中心

勤務医は事業用資産こそ持ちませんが、高収入ゆえに預貯金・株式などの金融資産や、都市部の自宅不動産が大きくなりやすいのが特徴です。

基礎控除を超えて相続税がかかるケースは決して珍しくありません。

勤務先の病院から支給される死亡退職金に相続税がかかる? 遺産分割の対象? わかりやすく徹底解説!は、相続税の対象になる「みなし相続財産」ですが、「500万円×法定相続人の数」までは非課税です。

あわせて支給される弔慰金も、業務外の死亡なら賞与を除く普通給与の半年分まで、業務上の死亡なら同じく3年分まで非課税として扱われます(この範囲を超える部分は退職手当金等として相続税の対象になります)。

受け取り方や金額の確認を誤ると、課税・非課税の判定を間違えやすい部分です。

② 個人開業医|医院の事業用資産がまるごと相続財産に

個人で開業している場合、診療所の土地・建物、医療機器、薬剤などの棚卸資産、未回収の診療報酬まで、医院に関する資産がそのまま相続財産になります。

とくに見落とされやすいのが診療報酬の未収金です。

社会保険診療報酬はおおむね2か月遅れで入金されるため、亡くなった時点でも常に数か月分の未収金が存在し、これも相続財産に計上する必要があります。

開業時の設備投資に伴う借入金が残っていれば、債務控除の対象になります。

診療所の敷地については、一定の要件を満たせば小規模宅地等の特例とは?最大80%減額の要件と計算方法【税理士が図解で解説】のうち「特定事業用宅地等」として、400㎡まで評価額を80%減額できる可能性があります。

ただし、相続人が事業を引き継いで申告期限まで継続・保有することなどの要件があり、後継者がいない・規模要件を満たさないといった理由で適用できないこともあります。

適用の可否は【小規模宅地等の特例】特定事業用宅地等は事業規模によっては適用不可?で確認してください。

③ 医療法人の理事長|出資持分の評価がカギ

医療法人を経営している場合、最大の論点が出資持分です。

平成19年(2007年)4月1日より前に設立された「持分あり医療法人」では、理事長個人が持つ出資持分が相続財産となります。

やっかいなのは、医療法人は株式会社と違って剰余金の配当が法律で禁止されている点です。

稼いだ利益を配当として社外に出すことができないため、利益はそのまま法人内部に蓄積され、年を追うごとに出資持分の評価額がふくらんでいきます。

長く堅実に経営してきた医療法人ほど、理事長の想像をはるかに超える評価額になっていることが珍しくありません。

出資持分の評価は、財産評価基本通達194-2により、取引相場のない株式(非上場株式)の評価に準じて行います。

医療法人の出資持分の評価方法の詳細は医療法人の出資持分の相続税評価について徹底解説をご覧ください。

【モデルケース】医師の相続税はどのくらいかかる?

イメージをつかむために、個人開業医のモデルケースで相続税を試算してみましょう(あくまで簡易な例示です)。

| 相続財産・債務 | 金額 |

|---|---|

| 自宅(土地・建物) | 4,000万円 |

| 預貯金・有価証券 | 8,000万円 |

| 医院の土地・建物 | 1億円 |

| 医療機器・未収診療報酬など | 1,000万円 |

| 借入金(債務控除) | △2,000万円 |

| 課税価格の合計 | 2億1,000万円 |

相続人が配偶者と子2人(法定相続人3人)の場合、基礎控除は3,000万円+600万円×3人=4,800万円です。

課税遺産総額は2億1,000万円-4,800万円=1億6,200万円となります。

これを法定相続分で按分して計算すると、相続税の総額はおよそ2,950万円になります(配偶者の税額軽減や小規模宅地等の特例を適用する前の金額)。

実際には1億6千万円まで相続税がかからない!配偶者の税額軽減(配偶者控除)を解説を使えば配偶者の負担は大きく下がり、診療所敷地に特定事業用宅地等の特例が使えればさらに圧縮できます。

しかし、これらの特例は期限内に申告して初めて使えるものです。

医院の不動産という「払いたくても払う現金がない」財産が大きいほど、納税資金の問題が前面に出てきます。

医師の相続でとくに注意すべき3つのリスク

医師の相続では、次の3つのリスクが現実に起こりやすいので、早めの備えが必要です。

| リスク | 内容 |

|---|---|

| ① 納税資金の不足 | 医院不動産や出資持分は換金しにくく、相続税(数千万円規模になることも)の納付資金が足りなくなりやすい |

| ② 医院承継の停滞 | 後継者が決まっていないと、相続をきっかけに診療の継続が難しくなり、患者・スタッフ・地域医療にも影響が及ぶ |

| ③ 遺産分割の不公平 | 医院を継ぐ子に事業用資産を集中させると、他の相続人との間で不公平が生じ、争いの火種になりやすい |

とくに納税資金は深刻です。

「財産はあるのに現金がない」状態に陥ると、最悪の場合は先代から受け継いだ医院の不動産を手放すことにもなりかねません。

資金が足りないときの対処法は相続税が払えないときの対処法4選|売却・延納・物納・借入を相続専門税理士が解説や手続きを簡単理解!相続税の延納を専門家がわかりやすく解説!もあわせてご確認ください。

医師が生前にできる相続税対策

医師の相続税は、生前の準備で大きく変わります。

代表的な対策を整理しました。

医療法人の出資持分の評価を引き下げる

持分あり医療法人では、ふくらんだ出資持分の評価をいかに引き下げるかが基本対策になります。

役員退職金の支給で純資産を圧縮する方法(退職金支給による非上場会社の自社株式評価の引き下げ)や、含み損のある資産の整理など、いくつかの手法があります。

具体的な引き下げ策は医療法人の出資持分の評価引き下げ対策を徹底解説でくわしく解説しています。

持分なし医療法人へ移行する(認定医療法人制度)

もう一歩進んだ対策が「持分なし医療法人」への移行です。

出資持分を放棄すれば、その持分は相続財産から完全に外れます。

通常、持分を放棄すると医療法人に贈与税が課される問題がありますが、厚生労働省の認定医療法人制度の認定を受ければ、その贈与税が非課税となります。

認定の申請期限は令和8年(2026年)12月末とされており、移行は認定日から原則5年以内・移行後6年間の運営要件があります。

ただし、一度持分を放棄すると元には戻せず、理事長一族が法人財産を私的に引き出せなくなるなどの実務上のデメリットもあります。

メリット・デメリットを理解したうえで進めることが重要です。

制度の全体像は医療法人の事業承継についてを参考にしてください。

納税猶予制度を活用する

医療法人の出資持分は、一般の事業承継税制(法人版・非上場株式が対象)の対象外です。

その代わり、認定医療法人制度に伴う「医業継続に係る相続税の納税猶予」により、出資持分にかかる相続税の納税を猶予し、持分の放棄により最終的に免除を受けられる制度があります(国税庁タックスアンサーNo.4150)。

一方、個人開業医については、2019年に創設された「個人版事業承継税制」で、医院の事業用資産(土地・建物・医療機器など)にかかる相続税の納税猶予を受けられる場合があります(診療所敷地に小規模宅地等の特例を使う場合は、どちらか一方の選択適用となります)。

いずれも要件と手続きが複雑で、打ち切り事由に該当すると猶予税額の納付が必要になるため、適用は専門家とよく検討してください。

死亡退職金・生命保険の非課税枠を使う

死亡退職金に相続税がかかる? 遺産分割の対象? わかりやすく徹底解説!と生命保険金にかかる相続税 非課税枠と注意点を完全解説は、いずれも「500万円×法定相続人の数」の非課税枠を使える点で、医師の相続対策と相性の良い方法です。

医療法人の理事長であれば、法人から遺族へ死亡退職金を支給することで、遺族に納税資金を渡しつつ法人の純資産(=出資持分の評価)も圧縮できる、一石二鳥の効果が期待できます。

納税資金の確保と生前贈与

換金しにくい財産が多い医師ほど、納税資金の確保が重要です。

生命保険で納税原資を準備する、計画的に生前贈与を行うといった対策を早めに始めましょう。

どうしても現金で払えない場合は延納や物納という選択肢もありますが、出資持分は管理処分不適格財産として物納が認められにくいなど制約が多く、現金を準備しておくことが大原則です。

医院・クリニックを誰に継がせるか

医師の相続では「お金」だけでなく「医院をどうするか」も大きなテーマです。

子が医師で後継者になる場合は、事業用資産を後継者に集中させつつ、他の相続人には代償金や生命保険金でバランスを取る設計が有効です。

子が医師でない、または継ぐ意思がない場合は、事業用資産と他の財産をどう分けるかがより難しくなります。

後継者がいない場合は、第三者へのM&A(事業承継)や閉院を検討する必要があります。

医院のM&Aは相手探しや条件交渉に時間がかかり、閉院にも原状回復やスタッフ・患者への対応など相応の準備が要ります。

いずれも相続が発生してからでは間に合わないことが多いため、元気なうちに方針を決めておくことが大切です。

よくある質問(FAQ)

Q. 勤務医でも相続税対策は必要ですか?

A. 必要です。

勤務医も高収入で預貯金や有価証券が積み上がりやすく、基礎控除を超えて相続税がかかるケースは多くあります。

死亡退職金や生命保険の非課税枠(いずれも500万円×法定相続人の数)の活用、自宅への小規模宅地等の特例の検討などが有効です。

Q. 持分なし医療法人に移行すれば、出資持分の相続税はゼロになりますか?

A. 出資持分を放棄すれば、その持分は相続財産から外れます。

認定医療法人制度を使えば放棄に伴う贈与税も非課税にでき、出資持分にかかる相続税の納税猶予・免除も受けられます。

ただし一度放棄すると元に戻せない、法人財産を私的に引き出せなくなるなどの留意点があるため、慎重に判断してください。

Q. 医院の不動産は、後継者と他の相続人でどう分ければよいですか?

A. 医院を続けるには後継者に事業用資産を集中させるのが望ましい一方、他の相続人との公平も必要です。

後継者が他の相続人へ代償金を支払う「代償分割」や、その原資を生命保険で準備する方法がよく使われます。

Q. 診療報酬の未収金も相続財産になりますか?

A. はい。

個人開業医の場合、被相続人に帰属する未回収の診療報酬は相続財産に含まれます。

社会保険診療報酬は約2か月遅れで入金されるため、常に数か月分の未収金が存在します。

見落とすと申告漏れになるため注意が必要です。

Q. 後継者がいない医院はどうすればよいですか?

A. 第三者へのM&A(事業承継)や閉院を検討します。

いずれも相手探し・条件交渉・原状回復などに時間がかかるため、相続発生前の早い段階から動き出すことが重要です。

Q. MS法人(メディカルサービス法人)があると相続にどう影響しますか?

A. MS法人の株式も相続財産になります。

多くは非上場株式のため評価に専門知識が必要です。

また、医療法人やMS法人と理事長個人との間に不動産の賃貸借や貸付金がある場合、その権利関係も相続財産として整理が必要になります。

まとめ|医師の相続は早めに相続専門の税理士へ

医師の相続は、高額な金融資産に加えて、医院の事業用資産や医療法人の出資持分といった専門性の高い財産が絡み、納税資金・医院承継・遺産分割のリスクが重なります。

とくに配当ができない医療法人では出資持分が知らないうちにふくらみ、相続税が想定外の高額になりがちです。

これらは生前の準備で大きく軽減できる一方、医療法人や医院特有の論点に対応できる税理士は多くありません。

「自分の場合はどの財産が問題になりそうか」を早めに把握し、対策に動き出すことが何よりの近道です。

依頼先の選び方は【現役税理士による】相続税に強い税理士の選び方を徹底解説、税理士報酬の相場は税理士が調査!相続税申告の税理士報酬相場の目安と計算方法を参考にしてください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00