「申告期限後3年以内の分割見込書」の書き方|未分割申告で特例を取り戻す必須書類を税理士が解説

- 分割見込書とは、未分割で相続税申告するときに添付し、後で配偶者の税額軽減・小規模宅地等の特例を使えるようにする書類

- 記載するのは「①分割されていない理由」「②分割の見込みの詳細」「③適用を受けようとする特例等」の3つ

- 申告期限までに相続税申告書へ添付して提出する。出し忘れると原則として後から特例を使えなくなる

- 申告期限から3年以内に分割が確定したら、確定の翌日から4ヶ月以内に更正の請求をして還付を受ける

- 3年以内に分割できないときは「やむを得ない事由の承認申請書」を期限内に提出する

相続税の申告期限までに遺産分割がまとまらないとき、いったん未分割申告を行います。

このとき配偶者の税額軽減や小規模宅地等の特例は使えませんが、ある書類を添付しておけば、後で分割が決まったときに取り戻せます。

それが「申告期限後3年以内の分割見込書」です。

この書類を出し忘れると、後から遺産分割が決まっても、原則として特例を使えなくなる非常に重要な書類です。

本記事では、相続専門の税理士が、分割見込書の書き方・提出方法・提出後の流れをわかりやすく解説します。

海外が関係する相続の全体像は国際相続の相続税申告で注意すべき論点もあわせてご覧ください。

分割見込書とは何か

分割見込書(正式名称「申告期限後3年以内の分割見込書」)は、未分割申告のときに相続税申告書へ添付する書類です。

相続税には、相続税を大きく減らす次のような特例があります。

・配偶者の税額軽減(1億6,000万円まで非課税)

・小規模宅地等の特例(最大80%減額)

これらは、原則として「遺産分割が確定していること」が適用の条件です。

そのため、未分割のまま申告する時点では使えません。

しかし分割見込書を添付しておくことで、申告期限から3年以内に分割が確定すれば、後からこれらの特例を適用できるようになります。

いわば「将来、特例を使う権利」を確保しておくための書類です。

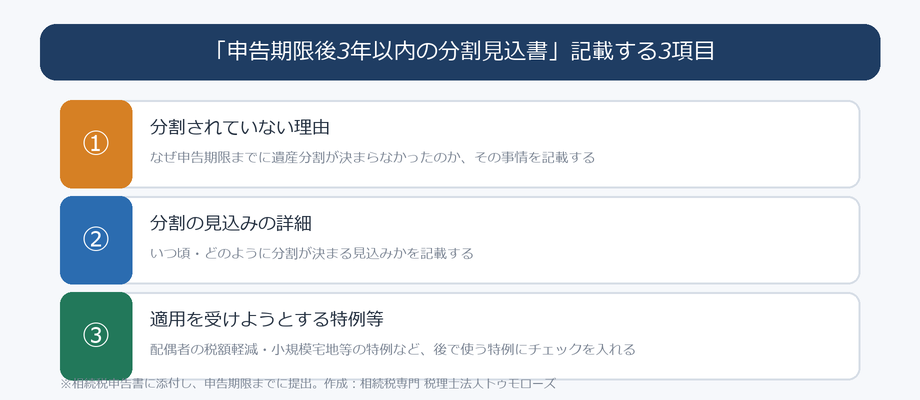

分割見込書に記載する3つの項目

分割見込書に記載するのは、大きく3つの項目です。

①分割されていない理由

申告期限までに、なぜ遺産分割が決まらなかったのかという事情を記載します。

「相続人間で協議が調わないため」「相続人の一部が海外におり連絡に時間を要するため」など、実情に即して書きます。

②分割の見込みの詳細

いつ頃、どのように分割が決まる見込みかを記載します。

「協議を継続中で、◯◯までに分割の見込み」など、今後の見通しを記載します。

③適用を受けようとする特例等

分割確定後に適用したい特例を選んで記載(該当欄にチェック)します。

具体的には、配偶者の税額軽減、小規模宅地等の特例、特定計画山林の特例、特定事業用資産の特例、農地等の納税猶予などです。

ここで使う予定の特例にチェックを入れ忘れると、その特例を後から使えなくなるおそれがあるため注意してください。

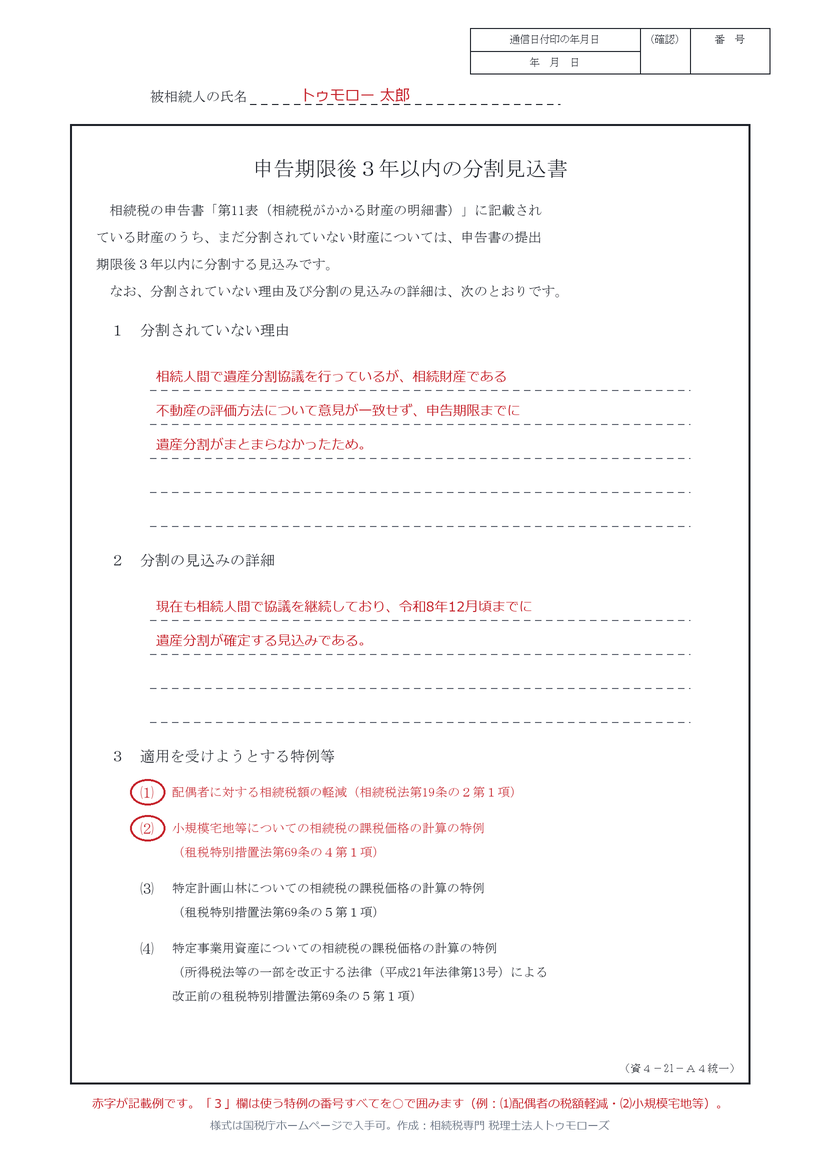

記載例(国税庁の様式に書き込んだイメージ)

実際の様式に記載例を書き込むと、次のようになります。

赤字の部分が記載例です。

「1 分割されていない理由」には協議が調わない事情を、「2 分割の見込みの詳細」にはいつ頃分割できそうかを書きます。

「3 適用を受けようとする特例等」では、使う予定の特例(この例では配偶者の税額軽減と小規模宅地等の特例)を○で囲みます。

ご自身の事情・分割の見込み・使う予定の特例に置き換えて記載してください。

提出方法と提出期限

分割見込書は、相続税の申告書に添付して、申告期限(相続開始を知った日の翌日から10ヶ月)までに提出します。

未分割申告そのものと一緒に提出するイメージです。

ポイントは、あくまで申告期限内の提出が必要ということです。

申告期限を過ぎてから「やはり特例を使いたい」と思っても、原則として後から分割見込書だけを出すことはできません。

申告期限の管理は相続税の申告期限もあわせて確認してください。

様式は国税庁ホームページで入手できる

分割見込書には国税庁が定めた所定の様式があり、国税庁ホームページからダウンロードできます(申告期限後3年以内の分割見込書(国税庁・PDF))。

記載内容を満たしていれば手書きでも差し支えありませんが、所定の様式を使うのが確実です。

なお、分割見込書はあくまで特例を後で使うための書類にすぎません。

未分割申告そのものでは、法定相続分で計算した相続税を申告期限内に納税する必要があります。

特例が使えない分、いったんの納税額が大きくなりやすい点にも注意しておきましょう。

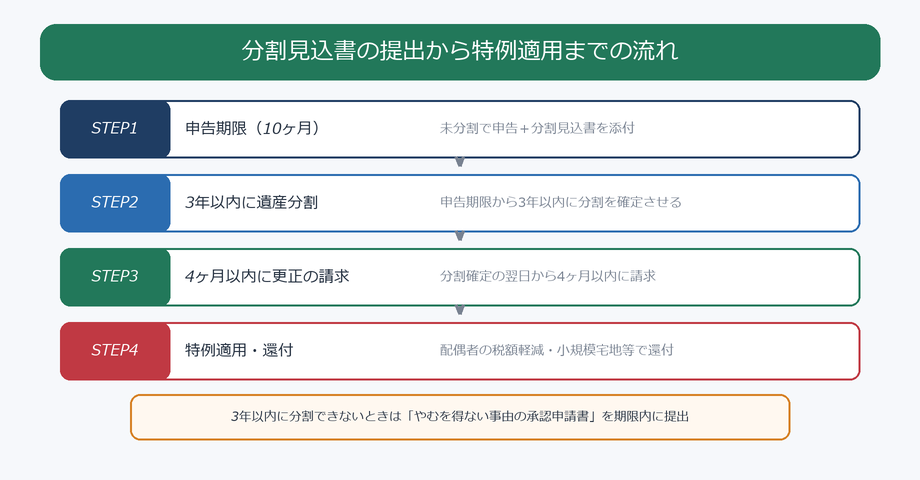

提出後の流れ:特例を取り戻すまで

分割見込書を提出した後、実際に特例を適用して払いすぎた税金を取り戻すまでの流れは次のとおりです。

まず、申告期限から3年以内に遺産分割を確定させます。

分割が確定したら、その翌日から4ヶ月以内に更正の請求を行います(未分割が分割された場合は相続税法32条の更正の請求の特則によります)。

この更正の請求で配偶者の税額軽減や小規模宅地等の特例を適用し直し、払いすぎた相続税の還付を受けます。

どんなときに更正の請求ができるかは小規模宅地の特例の更正の請求ができるパターンも参考になります。

3年以内に分割できない場合の手続き

訴訟や調停が長引くなど、やむを得ない事情で3年以内に分割できないこともあります。

その場合に備えて、別の書類が用意されています。

それが「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」(国税庁・PDF)です。

この申請書は、申告期限後3年を経過する日の翌日から2ヶ月以内に税務署長へ提出します。

承認されれば、やむを得ない事由が解消した日の翌日から4ヶ月以内に分割すれば、特例を適用できます。

ここでいう「やむを得ない事由」には、遺産分割の訴訟や調停が係属している場合などが含まれます。

承認申請書にも提出期限があるため、3年以内に分割できそうにないと分かった時点で、早めに準備しておくことが大切です。

分割見込書でよくある失敗

分割見込書をめぐっては、次のような失敗が実務でよく見られます。

そもそも添付し忘れる

最も多く、最も影響が大きい失敗です。

分割見込書を添付せずに未分割申告をしてしまうと、後から分割が決まっても、原則として配偶者の税額軽減や小規模宅地等の特例を使えません。

期限後申告の取扱いは小規模宅地の特例の期限後申告でも解説しています。

適用する特例のチェックを漏らす

分割見込書には適用したい特例を記載しますが、ここで使う予定の特例を書き漏らすと、その特例を後から使えなくなるおそれがあります。

将来使う可能性のある特例は、漏れなく記載しておきましょう。

承認申請書の提出を忘れる

3年以内に分割できない場合の承認申請書にも、提出期限(3年経過日の翌日から2ヶ月以内)があります。

この提出を忘れると、やはり特例が使えなくなります。

添付書類の全体像は小規模宅地の特例に必要な添付書類も参考にしてください。

よくある質問

分割見込書を提出していれば、3年を過ぎても必ず特例を使えますか?

いいえ。原則は申告期限から3年以内の分割が条件です。3年以内に分割できない場合は、別途「やむを得ない事由の承認申請書」を期限内に提出し、税務署長の承認を受ける必要があります。承認がなければ特例は使えません。

分割見込書に決まった様式はありますか?手書きでもよいですか?

国税庁が定めた所定の様式があり、国税庁ホームページからダウンロードできます。記載内容が満たされていれば手書きでも問題ありませんが、所定様式を用いるのが確実です。

配偶者の税額軽減だけを使う予定です。小規模宅地等の特例の欄も記載すべきですか?

将来使う可能性が少しでもあるなら記載しておくべきです。記載していない特例は後から適用できなくなるおそれがあるため、迷う場合は適用可能性のある特例を漏れなく記載しておくのが安全です。

一部の財産だけ分割が決まり、残りが未分割です。分割見込書は必要ですか?

未分割の財産について特例の適用を将来受けたいなら必要です。先に分割が決まった財産には特例を適用し、未分割部分について分割見込書を添付しておき、後日確定したら更正の請求を行います。

分割見込書を出し忘れて申告しました。もう特例は使えませんか?

原則として、申告期限内に分割見込書を添付していないと、後から分割が決まっても配偶者の税額軽減や小規模宅地等の特例は適用できません。気づいた時点で、宥恕規定の適用余地がないかを含め、速やかに税理士へ相談してください。

相続税法、財産評価基本通達、国税庁タックスアンサー・質疑応答事例、法の適用に関する通則法等に基づき、相続専門の税理士が解説しています。国際相続では、被相続人・相続人の住所、国籍、在留資格、財産の所在地、準拠法によって結論が変わるため、個別の事実関係に応じた確認が必要です。

まとめ

分割見込書は、未分割申告で配偶者の税額軽減や小規模宅地等の特例を後から取り戻すための、必須の書類です。

「①分割されていない理由」「②分割の見込みの詳細」「③適用を受けようとする特例等」を記載し、申告期限までに申告書へ添付して提出します。

最大の注意点は、添付し忘れると原則として後から特例を使えなくなることです。

未分割申告で後日これらの特例を受ける予定があるなら、分割見込書の添付を忘れないよう、相続専門の税理士に相談しながら進めましょう。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00