信託受益権の相続税評価|財産評価基本通達202と家族信託の評価方法を税理士が解説

- 信託受益権とは、信託財産から利益を受ける権利のこと。税務上は受益者が信託財産を持っているものとみなして相続税・贈与税がかかる(相続税法9条の2)

- 評価方法は財産評価基本通達202で3つに分かれる(①受益者が同一→信託財産の価額/②一部受益→×受益割合/③元本と収益の受益者が異なる=複層化)

- 複層化信託は、収益受益権=将来の収益を複利現価率で割り引いた合計、元本受益権=信託財産の価額−収益受益権の価額

- 受益者連続型信託(後継ぎ遺贈型)では、一定の要件のもとで複層化された元本受益権が零(価値なし)として評価される(相続税法9条の3)。ただし法人の関与や信託終了時には例外がある

- 元本と収益の受益者が同じ一般的な家族信託では、受益権を信託財産そのものの価額で評価するため、信託にしただけでは相続税評価額は基本的に下がらない

家族信託(民事信託)の普及にともない、「信託した財産にはどう相続税がかかるのか」「信託受益権はいくらで評価するのか」という相談が増えています。

信託では、財産そのものではなく「信託受益権」という権利が相続税・贈与税の対象になります。

信託受益権の評価は専門性が高く、評価方法や課税のタイミングを誤ると、相続税を払いすぎたり、逆に申告漏れを指摘されたりするおそれがあります。

本記事では、相続専門の税理士が、信託受益権の相続税評価を財産評価基本通達202にもとづいて、複層化信託や受益者連続型信託(後継ぎ遺贈型)まで、図解と計算例でわかりやすく解説します。

信託受益権とは|まず信託の仕組みを理解する

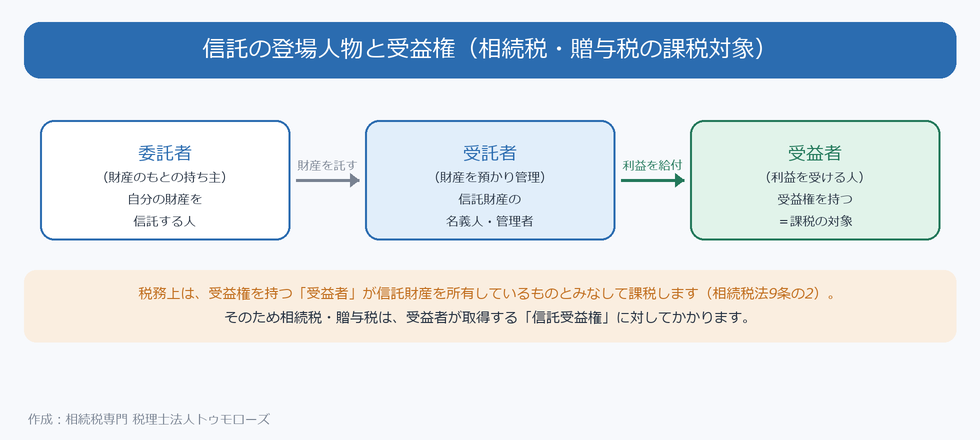

信託とは、財産を持つ人(委託者)が、信頼できる人(受託者)に財産を託し、受託者がその財産を管理・処分して、利益を特定の人(受益者)に渡す仕組みです。

このうち、受益者が持つ「信託財産から利益を受ける権利」が信託受益権です。

ポイントは、税務上は受益者が信託財産を所有しているものとみなして課税されることです(相続税法9条の2)。

そのため、受益者が亡くなって受益権が移転すれば相続税が、生前に無償で受益権が移れば贈与税がかかります。

財産の名義は受託者にありますが、課税されるのは利益を受ける受益者である点をおさえておきましょう。

信託受益権には、信託財産そのものを最終的に受け取る「元本受益権」と、信託財産から生じる家賃や配当などを受け取る「収益受益権」という2つの側面があります。

通常はこの2つを同じ人が持ちますが、別々の人に分けることもでき、その分け方によって評価方法が変わります。

これが信託受益権の評価を理解するうえでの出発点になります。

家族信託の具体的な活用や注意点は、家族信託は遺留分対策に有効かや家族信託と名義預金の関係もあわせてご覧ください。

信託受益権の評価方法は3つに分かれる(財産評価基本通達202)

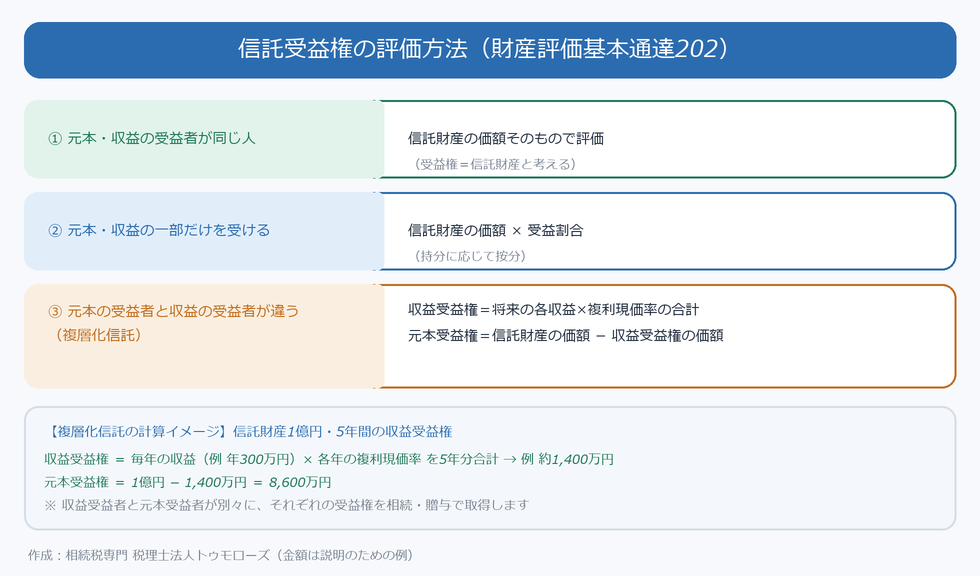

信託受益権の評価は、財産評価基本通達202により、受益者の関係に応じて次の3つに分かれます。

① 元本と収益の受益者が同じ人の場合

もっとも一般的なケースです。

信託財産そのものの価額(この通達で評価した課税時期の価額)で評価します。

たとえば信託財産が現金5,000万円なら受益権も5,000万円、自宅と賃貸アパートならそれぞれを通常どおり評価した合計額が受益権の価額になります。

② 元本・収益の一部だけを受ける場合

複数の受益者が持分に応じて受益する場合は、信託財産の価額に各自の受益割合を掛けて評価します。

たとえば信託財産1億円の受益権を兄弟2人が2分の1ずつ持つなら、それぞれの受益権は5,000万円です。

受益割合は信託契約の内容で決まるため、契約書で各受益者の取り分を確認することが出発点になります。

③ 元本の受益者と収益の受益者が異なる場合(複層化信託)

信託財産の「元本」を受け取る人と、「収益(家賃や配当など)」を受け取る人が別々のケースです。

これを複層化信託といい、収益受益権と元本受益権を分けて評価します(詳しくは次章)。

複層化信託の評価方法と計算例

複層化信託では、収益受益権と元本受益権を次のように評価します。

収益受益権 = 課税時期の現況で推算した将来の各年の収益額に、課税時期からその受益時期までの期間に応じた基準年利率による複利現価率を乗じて計算した金額の合計額

元本受益権 = 信託財産の価額 − 収益受益権の価額

複利現価率とは、将来受け取るお金を現在の価値に割り引くための率です。

将来の家賃などを「今もらうとしたらいくらの価値か」に換算して合計するイメージで、受益できる期間が長いほど収益受益権の価額は大きくなります。

・毎年の収益 … 年300万円(5年間)

・収益受益権 = 各年の300万円 × その年までの複利現価率 を5年分合計 → 約1,400万円

・元本受益権 = 1億円 − 1,400万円 = 8,600万円

このように、収益受益者は収益受益権(約1,400万円)を、元本受益者は元本受益権(8,600万円)を、それぞれ相続や贈与で取得したものとして課税されます。

基準年利率は国税庁が毎月公表しており、利率が低いほど複利現価率は高くなる関係にあります。

なお、上記はあくまで説明のための概算例です。

実務では、課税時期に対応する基準年利率(国税庁が月ごとに公表)と各年の複利現価率を用いて、賃貸借契約や収支実績にもとづく収益見込額を現在価値に割り引いて計算します。

複層化信託は、たとえば「収益(家賃)は配偶者に渡しつつ、最終的な財産(元本)は子に残したい」といった目的で使われます。

ただし、収益受益権と元本受益権の評価は将来の収益見込みや信託期間の前提によって大きく変わり、前提の置き方しだいで評価額が動きやすい論点です。

推算した収益が実態とかけ離れていると否認される可能性もあるため、根拠ある見積りが欠かせません。

また、元本受益権が信託期間中に零と評価される場合でも、信託終了時に元本受益者が残余財産を取得すれば、その取得時点で別途、相続税または贈与税の課税関係が生じることがあります。

「信託期間中は零評価だから永久に課税されない」という理解は誤りです。

受益者連続型信託(後継ぎ遺贈型)の評価に注意

受益者連続型信託とは、最初の受益者が亡くなったら次の受益者へ、と受益権が順番に移っていく信託(後継ぎ遺贈型信託など)です。

たとえば「最初は父、父が亡くなったら母、母が亡くなったら長男」と受益者を指定するケースです。

先妻との子に最終的に財産を残したい場合など、遺言ではむずかしい数世代先の承継を決められるのが特徴です。

この受益者連続型信託で受益権が複層化されている場合、評価に特別なルールがあります。

相続税法9条の3により、収益受益権を法人でない人(個人)が適正な対価なく取得したときは、収益受益権は信託財産の全部の価額で評価し、元本受益権は零(価値を有しないもの)として取り扱います(国税庁・相続税法第9条の3関係)。

つまり、複層化信託でも受益者連続型に当たる場合は、前章の複利現価による按分は使わず、収益受益権に信託財産の全額の価値が乗る点に注意が必要です。

通常の複層化信託と受益者連続型の複層化信託とで評価がまったく異なるため、どちらに当たるかの判定がきわめて重要になります。

ただし、「受益者連続型なら元本受益権は常にゼロ」と単純に整理してはいけません。

収益受益権を法人が有する場合などはこの取扱いがそのまま適用されないことがあり、また信託終了時に元本受益者が残余財産を取得する場合には別途課税関係が生じます。

このルールは、複層化と受益者連続型を組み合わせて元本受益権の評価を不当に圧縮する租税回避を防ぐために設けられています。

受益者連続型信託は、二次・三次と受益者が移っていくたびに、その都度の受益者に相続税が課される仕組みです。

「先のことまで決められる」という利点がある一方、課税のタイミングと評価が複雑になりやすいため、設計時に専門家の確認が欠かせません。

家族信託の受益権はどう課税される?

家族信託(民事信託)の多くは、委託者と受益者が同じ人(自益信託)として設計されます。

第一に、委託者=受益者の自益信託を設定しただけでは、贈与税はかかりません。

財産の経済的な持ち主(受益者)が変わらないためです。

第二に、委託者と受益者が異なる他益信託を設定したり、生前に受益権を無償で移したりすると、受益者に贈与税がかかります。

第三に、受益者の死亡に基因して次の受益者が受益権を取得する場合には、原則として相続税の対象になります。

一方、生前に受益者を変更したり受益割合を変更したりした場合には、適正な対価の有無により贈与税の問題が生じます。

いずれの場合も評価するのは前述の財産評価基本通達202のルールに沿った信託受益権の価額です。

信託財産に株式や預金があれば上場株式・現預金として、賃貸不動産があれば貸家・貸家建付地として評価し、それらを合算した額が受益権の価額になります。

信託財産に借入金などの債務(信託財産責任負担債務)がある場合は、信託受益権の評価や債務控除に影響します。

ただし「信託財産にローンがあるから全額控除できる」とは限らず、確実と認められる債務か、受益割合に応じた債務かの確認が必要です(家族信託と債務控除)。

なお、信託財産に賃貸不動産があれば、貸家建付地・貸家としての評価減も反映できます(貸家建付地の評価)。

土地の評価方法は相続税の土地評価をご覧ください。

見落とされやすいのが小規模宅地等の特例との関係です。

信託財産に属する宅地等が被相続人等の事業用・居住用に供されていれば、信託に関する権利についても小規模宅地等の特例の対象となり得ます(租税特別措置法69条の4)。

家族信託にしたからといって特例が当然に使えるわけではありませんが、反対に、信託にしただけで特例が排除されるわけでもありません。

信託契約の内容や被相続人・受益者の居住・事業の状況を確認する必要があります(小規模宅地等の特例、家族信託と空き家特例)。

一方で、信託にしただけで相続税評価額そのものが下がるわけではない点には注意しましょう。

信託受益権の評価で間違えやすいポイント

評価を誤らないために、次の点を確認しておきましょう。

- □ 受益者は誰か(課税されるのは名義人の受託者ではなく受益者)

- □ 元本と収益の受益者は同じか異なるか(複層化に当たるか)

- □ 複層化なら、収益受益権は課税時期の基準年利率による複利現価率で計算したか

- □ 受益者連続型信託に該当する場合、元本受益権を通常の複利現価方式で評価していないか(零評価となる要件と例外を確認したか)

- □ 信託財産に不動産がある場合、貸家建付地などの評価減や小規模宅地等の特例を検討したか

- □ 信託財産の債務(信託財産責任負担債務)の債務控除を確認したか

- □ 信託受益権の評価明細書(B2-16)を作成したか

■ 財産評価基本通達202:信託受益権の評価(受益者の関係による3区分)

■ 相続税法9条の2:受益者は信託財産を有するものとみなして課税

■ 相続税法9条の3・相続税法基本通達9の3-1:受益者連続型信託では一定の要件のもとで元本受益権を零として評価(法人関与・信託終了時は例外)

■ 租税特別措置法69条の4:信託に関する権利でも、信託財産の宅地等が事業用・居住用なら小規模宅地等の特例の対象になり得る

■ 国税庁「B2-16 信託受益権の評価明細書」:申告時に使用する評価明細書

よくある質問

Q1.信託受益権の評価明細書(B2-16)は必ず必要ですか?

A.信託受益権を相続・贈与で取得して申告する場合は、原則として信託受益権の評価明細書を作成して申告書に添付します。

評価の根拠を明らかにするための様式で、国税庁のホームページから入手できます。

あわせて、信託契約書や信託財産の一覧など、評価の参考となる書類も添付しておくと安心です。

Q2.財産を管理する受託者に相続税はかかりますか?

A.かかりません。

受託者は信託財産の名義人・管理者にすぎず、税務上は利益を受ける受益者が信託財産を持っているものとみなして課税されます。

Q3.信託の途中で受益者が亡くなった場合、いつ相続税がかかりますか?

A.受益者が亡くなって受益権が次の人へ移った時点で、その受益権を取得した人に相続税がかかります。

信託が終了していなくても、受益権の移転ごとに課税される点に注意が必要です。

Q4.家族信託にすると相続税の節税になりますか?

A.信託受益権は信託財産そのものとして評価するため、信託にしただけで相続税評価額が下がるわけではありません。

家族信託は認知症対策や円滑な財産承継が主な目的であり、節税効果を期待する制度ではない点に注意してください。

Q5.複層化で元本受益権の評価を下げる方法は否認されませんか?

A.通常の複層化信託では、元本受益権の評価が小さくなる場合があります。

ただし、受益者連続型信託に該当し一定の要件を満たす場合には、複層化された元本受益権が零として取り扱われることがあります。

一方で、法人が関与する場合や収益受益権の受益者等が存在しない場合、信託終了時に残余財産を取得する場合などは別途課税関係が生じるため、単純な評価圧縮策として使うのは危険です。

Q6.信託受益権は遺産分割の対象になりますか?

A.遺産分割の対象になるかは、信託契約の定めによります。

受益者の死亡時に次順位受益者が新たに受益権を取得する定め(受益者連続型・遺言代用型)であれば、その信託契約に従って承継され、通常の遺産分割とは別に扱われます。

一方、受益権が受益者の相続財産として承継される設計であれば、遺産分割の対象になることがあります。

いずれの場合も遺留分の問題は別途生じうるため、家族信託と遺留分の関係もあわせてご確認ください。

まとめ

信託受益権の相続税評価は、財産評価基本通達202により、受益者の関係に応じて3つに分かれます。

基本は信託財産そのものの価額で評価し、元本と収益の受益者が異なる複層化信託では収益受益権と元本受益権を分けて評価します。

受益者連続型信託(後継ぎ遺贈型)では、複層化された元本受益権が零として評価される特別なルールにも注意が必要です。

家族信託は認知症対策や円滑な承継に有効な一方、信託にしただけで相続税評価額が下がるわけではなく、評価や課税のタイミングを誤りやすい論点でもあります。

信託契約の内容、受益者の定め方、元本受益権・収益受益権の分け方、受益者連続型への該当性、信託財産に含まれる不動産や債務によって、評価額や課税関係は大きく変わります。

東京・新宿・横浜の税理士法人トゥモローズでは、信託受益権の評価、B2-16評価明細書の作成、相続税申告、信託財産に係る小規模宅地等の特例・債務控除の検討まで対応します。

信託にした財産の名義変更などの相続手続きについては、グループの行政書士法人トゥモローズと連携して確認しますので、評価誤り・申告漏れ・過大申告を防ぎたい方はご相談ください。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00