容積率の異なる2以上の地域にわたる宅地の相続税評価|20-7の計算を税理士が解説

- 1つの宅地が容積率の異なる2以上の地域にまたがる場合、相続税評価で一定の控除ができる(財産評価基本通達20-7)

- 容積率の低い部分は高度利用できず価値が下がるため、その影響を控除割合として差し引く

- 控除割合 =(1 − 加重平均容積率 ÷ 正面路線の容積率)× 影響度(地区別 0.8/0.5/0.1)

- 適用する容積率は、指定容積率と基準容積率のいずれか小さいほう(建築基準法52条)

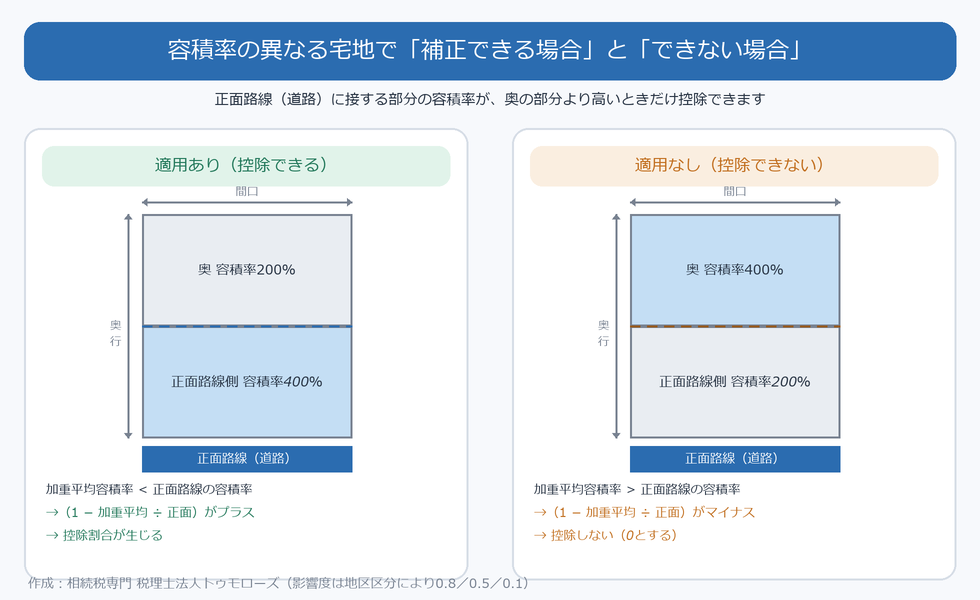

- 正面路線に接する部分の容積率が他の部分より低い場合は適用しない

1つの土地(宅地)が、容積率の異なる2つ以上の地域にまたがっていることがあります。

たとえば、道路に近い部分は容積率400%の商業地域、奥の部分は容積率200%の住宅地域、というケースです。

このような宅地は、容積率の低い部分を十分に活用できないため、相続税評価で一定の減額(控除)が認められています。

この補正は見落とされやすく、知らずに申告すると相続税を納め過ぎてしまうおそれがあります。

本記事では、相続専門の税理士が、容積率の異なる2以上の地域にわたる宅地の評価方法と控除割合の計算を、図解と計算例でわかりやすく解説します。

土地評価の全体像は相続税の土地評価もあわせてご覧ください。

容積率の異なる2以上の地域にわたる宅地とは

容積率とは、敷地面積に対して建てられる建物の延べ床面積の割合をいいます。

たとえば容積率400%の土地は、敷地面積の4倍の延べ床面積まで建てられます。

容積率が高いほど大きな建物を建てられるため、一般に土地の価値も高くなります。

容積率は、用途地域ごとに都市計画で定められる「指定容積率」と、前面道路の幅員などに応じて建築基準法で決まる「基準容積率」のうち、小さいほうが実際に適用されます。

こうした容積率は地域ごとに定められているため、1つの宅地が複数の容積率の地域にまたがることがあります。

このとき、容積率の低い部分は本来の容積率を活かせず、土地全体としての利用価値が下がります。

そこで、財産評価基本通達20-7では、容積率の異なる2以上の地域にわたる宅地について、一定の控除割合を差し引いて評価することとしています。

容積率の低い部分は、建てられる建物の規模が制限されるため、その土地を最大限に活用できません。

たとえば、敷地の手前は高い建物を建てられても、奥の容積率が低い部分は同じ高さまで使えず、結果として土地全体の収益力や売買価格が下がります。

路線価は正面路線に面する標準的な土地を前提に決まっているため、容積率の低い部分を含む土地は、その分だけ価値が下がっていると考えて減額するのです。

この調整を行わないと、実際の価値よりも高く評価され、相続税が過大になってしまいます。

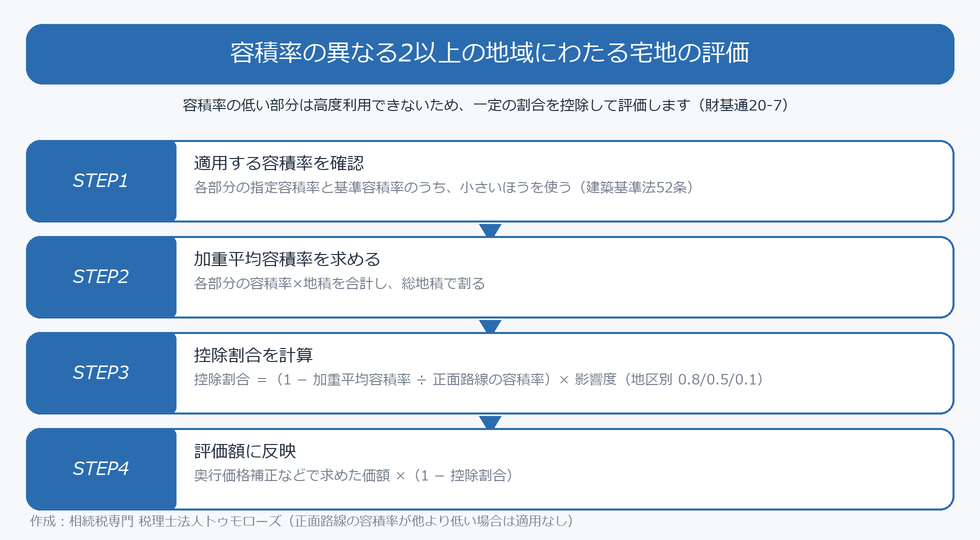

控除割合の計算方法

控除割合は、次の流れで計算します。

控除割合 =(1 − A ÷ B)× C

A = 各部分の容積率 × 各部分の地積 を合計した数値 ÷ 宅地の総地積(=加重平均容積率)

B = 正面路線に接する部分の容積率

C = 容積率が価額に及ぼす影響度(地区区分による)

評価額 = 奥行価格補正などで求めた価額 ×(1 − 控除割合)

ここで使う容積率は、指定容積率と基準容積率のいずれか小さいほうです(建築基準法52条、国税庁質疑応答「容積率の異なる2以上の地域にわたる宅地の評価(1)」)。

基準容積率は、前面道路の幅員に一定の数値(住居系の用途地域は原則0.4、その他は原則0.6)を掛けて求める容積率の上限で、前面道路が狭いほど小さくなります。

前面道路が狭く基準容積率のほうが小さい場合は、指定容積率ではなく基準容積率を使う点に注意が必要です。

なお、ここでいう「奥行価格補正などで求めた価額」とは、評価通達15(奥行価格補正)から20-6までの画地補正を行ったあとの価額を指します。

20-7の控除は、これらの補正をすべて済ませた最後の段階で適用します。

影響度は、地区区分に応じて次のとおり定められています。

| 地区区分 | 影響度 |

|---|---|

| 高度商業地区・繁華街地区 | 0.8 |

| 普通商業・併用住宅地区 | 0.5 |

| 普通住宅地区 | 0.1 |

なお、計算した割合は小数点以下第3位未満を四捨五入します。

正面路線に接する部分の容積率が2以上ある場合

正面路線に接する間口部分自体が、複数の容積率にまたがっていることもあります。

国税庁の質疑応答では、正面路線に接する部分の容積率と異なる容積率の部分が敷地内にない場合は、20-7の減額調整を行わないとされています。

一方、正面路線に接する部分とは異なる容積率の部分が敷地内にある場合は、その容積率の差に応じて段階的に減額調整を計算します。

2以上の路線に接する宅地の正面路線の判定

角地など2以上の路線に接する宅地では、まず奥行価格補正後の価額が高いほうの路線を正面路線とします。

ただし20-7には注意点があり、正面路線とした路線に20-7の控除を適用した結果の価額が、ほかの路線を正面路線とした場合の価額を下回るときは、20-7の控除を適用しません。

この場合は、最も高い価額となる路線を正面路線とみなして評価します(国税庁質疑応答「容積率の異なる2以上の地域にわたる宅地の評価(2)」)。

・A路線を正面とした奥行価格補正後の価額 … 60万円/㎡ → 20-7控除15%適用後 51万円/㎡

・B路線を正面とした奥行価格補正後の価額 … 52万円/㎡(20-7の対象外)

→ 51万円 < 52万円となるため、A路線に20-7は適用せず、価額の高いB路線を正面路線として評価します。

20-7はあくまで評価額を下げるための調整なので、適用するとかえって不利になる場合には使わない、という考え方です。

控除割合の計算例

具体例で計算してみましょう。

・正面路線に接する部分(容積率400%)… 地積300㎡

・奥の部分(容積率200%)… 地積200㎡

・宅地の総地積 … 500㎡

まず加重平均容積率を求めます。

(400%×300㎡ + 200%×200㎡)÷ 500㎡ = 320%

加重平均容積率は、各部分の容積率を地積で重みづけして平均した数値です。

容積率の低い部分の地積が大きいほど加重平均容積率は下がり、控除割合は大きくなります。

次に控除割合を計算します(影響度は普通商業・併用住宅地区の0.5)。

(1 − 320% ÷ 400%)× 0.5 =(1 − 0.8)× 0.5 = 0.10

この場合、奥行価格補正などで求めた価額から10%を控除して評価します。

たとえば補正後の価額が1㎡あたり50万円なら、1㎡あたり 50万円 ×(1 − 0.10)=45万円となり、評価額の総額は「45万円 × 総地積500㎡ =2億2,500万円」が基礎になります。

同じ条件でも、地区区分が高度商業地区・繁華街地区であれば影響度は0.8になります。

加重平均容積率320%・正面路線の容積率400%の場合

(1 − 320% ÷ 400%)× 0.8 =(1 − 0.8)× 0.8 = 0.16

→ 控除割合は16%となり、普通商業・併用住宅地区(10%)よりも大きく減額できます。

このように、同じ容積率の差でも、地区区分によって控除割合は大きく変わります。

繁華街や高度商業地区など、容積率の差が価格に強く影響する地域ほど減額が大きくなります。

この補正が適用できないケース・小さくなるケース

次のような場合は、この補正が適用できない、または効果が小さくなります。

第一に、正面路線に接する部分の容積率が、ほかの部分の容積率より低い場合は適用できません。

算式で計算した割合がマイナスになるためです。

上の図の右側のように、道路側が容積率200%で奥が400%のように、奥のほうが容積率が高い土地は対象になりません。

第二に、普通住宅地区は影響度が0.1と小さいため、控除割合もわずかになります。

容積率の差が価格に与える影響が、住宅地では小さいと考えられているためです。

逆に、高度商業地区や繁華街地区では影響度が0.8と大きく、同じ容積率の差でも控除割合は大きくなります。

第三に、そもそも宅地全体が同じ容積率であれば、この補正は適用されません。

容積率の境界が敷地の外側にあり、敷地内をまたいでいない場合も同様に対象外です。

該当するかどうかを確認する方法

自分の土地が容積率の異なる2以上の地域にわたるかどうかは、次の順序で確認できます。

第一に、市区町村が公開している都市計画図(用途地域図)で、対象地の周辺に用途地域や容積率の境界が引かれていないかを確認します。

多くの自治体はインターネットで都市計画情報を公開しており、容積率の数値が色分けで表示されています。

第二に、その境界が敷地のなかを通っているかどうかを、公図や測量図と重ねて確認します。

境界が敷地の外側であれば対象になりませんが、敷地内を通っていればこの補正の検討対象になります。

第三に、判断が難しい場合は市区町村の都市計画担当課に問い合わせ、境界の正確な位置を確認します。

あわせて路線価図で正面路線と地区区分を確認しておくと、その後の計算がスムーズです。

第四に、指定容積率だけでなく、前面道路の幅員で決まる基準容積率も必ず確認します。

前面道路が狭い場合は指定容積率より基準容積率が小さくなり、その小さいほうを20-7の計算に使うためです。

前面道路の幅員や建築基準法上の道路種別は、市区町村の建築指導課で確認できます。

確認に必要な資料と窓口は次のとおりです。

| 確認する対象 | 資料・窓口 |

|---|---|

| 指定容積率・用途地域境界 | 都市計画図・都市計画情報システム(都市計画課) |

| 基準容積率(前面道路幅員・道路種別) | 建築指導課・道路台帳 |

| 地区区分 | 国税庁の路線価図 |

| 敷地内の境界位置・各部分の地積 | 公図・測量図(都市計画図と重ね合わせ) |

実際の評価では、容積率の境界の位置と各部分の地積を正確に測る必要があり、境界の取り方や地積の把握で評価額が変わりやすい論点です。

判断に迷う場合は、土地評価に強い税理士に相談することをおすすめします。

他の補正・地積規模の大きな宅地との関係

容積率の異なる2以上の地域にわたる宅地の補正は、奥行価格補正や不整形地補正など、ほかの画地補正を行ったうえで適用します。

また、面積が大きい宅地では地積規模の大きな宅地の評価の対象になることもあり、その場合は規模格差補正率とあわせて検討します。

ここで注意したいのが容積率要件です。

地積規模の大きな宅地は、指定容積率が400%(東京都特別区は300%)以上の地域にある宅地は対象外とされていますが、指定容積率が異なる2以上の地域にまたがる宅地では、各地域の指定容積率を地積割合で加重平均した数値で、この400%(特別区300%)以上かどうかを判定します(国税庁の計算例)。

一部が都市計画道路予定地にかかる場合など、複数の論点が重なるケースもあり、それぞれの補正を正しい順序で適用しないと評価額を誤るおそれがあります。

これらの補正は適用の順序や併用の可否が決まっており、土地の評価単位の判定(土地の評価単位)から丁寧に進める必要があります。

小規模宅地等の特例(小規模宅地等の特例)は土地の評価が終わったあとに適用するもので、この補正とは役割が異なります。

容積率の異なる宅地の評価で間違えやすいポイント

評価を誤らないために、次の点を確認しておきましょう。

- □ 敷地内に容積率の境界が通っているか(都市計画図・路線価図で確認)

- □ 各部分の容積率は、指定容積率と基準容積率の小さいほうを使っているか

- □ 正面路線に接する部分の容積率が、ほかの部分より低くないか(低い場合は適用できない)

- □ 加重平均容積率を、各部分の容積率×地積で正しく計算しているか

- □ 地区区分に応じた影響度(0.8/0.5/0.1)を使っているか

- □ 角地など2以上の路線に接する宅地で、20-7適用後に他路線の価額を下回っていないか

■ 財産評価基本通達20-7:容積率の異なる2以上の地域にわたる宅地の評価

■ 建築基準法52条:容積率(指定容積率・前面道路幅員による基準容積率)

■ 国税庁質疑応答「容積率の異なる2以上の地域にわたる宅地の評価(1)」:適用容積率は指定と基準の小さいほう

■ 国税庁質疑応答「容積率の異なる2以上の地域にわたる宅地の評価(2)」:正面路線の判定・正面路線に接する部分の容積率が2以上の場合

■ 国税庁質疑応答「地積規模の大きな宅地の評価-計算例③」:指定容積率が異なる場合は地積割合で加重平均して判定

よくある質問

Q1.隣り合う複数の筆をまとめて評価する場合も、この補正の対象になりますか?

A.評価は筆ごとではなく、利用の単位(評価単位)ごとに行います。

その評価単位が容積率の異なる2以上の地域にまたがっていれば、まとめた1画地として控除割合を計算します。

Q2.角地で正面路線が2つ考えられる場合、どの容積率を使いますか?

A.まず正面路線(奥行価格補正後の路線価が高いほうの路線)を判定し、その正面路線に接する部分の容積率を算式のBに使います。

正面路線の判定自体は、各路線の地区区分に応じて行います。

Q3.指定容積率は同じでも、前面道路が狭いと実際の容積率が下がると聞きました。どちらを使いますか?

A.指定容積率と、前面道路の幅員などで決まる基準容積率のうち、小さいほうを使います。

前面道路が狭く基準容積率のほうが小さい場合は、その基準容積率で計算します。

Q4.この補正で評価が下がりやすいのは、どんな土地ですか?

A.商業地域と住宅地域の境目にある土地など、容積率の差が大きく、かつ正面路線側の容積率が高い土地です。

高度商業地区・繁華街地区は影響度が0.8と大きいため、控除割合も大きくなりやすい傾向があります。

Q5.この補正を使い忘れて申告していた場合はどうなりますか?

A.本来より高く評価して相続税を納め過ぎている可能性があります。

申告期限から原則5年以内であれば、更正の請求で還付を受けられる場合があります。

Q6.倍率地域にある宅地でも、この補正は使えますか?

A.20-7は、奥行価格補正などの画地補正を行う路線価方式を前提とした規定です。

固定資産税評価額に倍率を乗じて評価する倍率地域では、原則としてこの算式を直接は使いません。

ただし、固定資産税評価額に容積率差による利用価値の低下が反映されていない特殊な事情がある場合は、個別の検討が必要です。

まとめ

容積率の異なる2以上の地域にわたる宅地は、容積率の低い部分の利用価値の低下を、控除割合として差し引いて評価できます(財産評価基本通達20-7)。

控除割合は「(1 − 加重平均容積率 ÷ 正面路線の容積率)× 影響度」で計算し、適用する容積率は指定容積率と基準容積率の小さいほうを使います。

ただし、正面路線側の容積率が低い土地には適用できないなど、判定には注意が必要です。

影響度は地区区分によって0.8・0.5・0.1と大きく異なるため、商業地と住宅地のどちらに該当するかで控除割合が変わる点も押さえておきましょう。

容積率の境界や地積の把握によって評価額が変わりやすいため、土地評価に強い税理士に相談すると、過大評価を防ぎやすくなります。

この補正を見落として申告していた場合でも、申告期限から原則5年以内であれば更正の請求で取り戻せる可能性があります。

すでに納め過ぎが心配な方や、自分に相続税がかかるか知りたい方は相続税の申告要否もご確認ください。

容積率の異なる2以上の地域にわたる宅地は、都市計画図・用途地域境界・前面道路幅員・正面路線の判定によって評価額が変わります。

とくに、商業地域と住宅地域の境界にある土地、角地、地積規模の大きな宅地では、評価額に大きな差が出ることがあります。

東京・新宿・横浜の税理士法人トゥモローズでは、容積率補正を含む土地評価の見直し、相続税申告、更正の請求まで対応しています。

相続税の申告手続き、トゥモローズにお任せください

相続税の手続きは慣れない作業が多く、日々の仕事や家事をこなしながら進めるのはとても大変な手続きです。

また、適切な申告をしないと、後の税務調査で本来払わなくても良い税金を支払うことにもなります。

税理士法人トゥモローズでは、豊富な申告実績を持った相続専門の税理士が、お客様のご都合に合わせた適切な申告手続きを行います。

初回面談は無料ですので、ぜひ一度お問い合わせください。

タップで発信

0120-916-968

平日 9:00~21:00 土日 9:00~17:00